作者 | 苏苏

近日,随着海底捞扭亏为盈的盈利预期出炉,让不少餐饮人都将目光放在上市餐企身上。

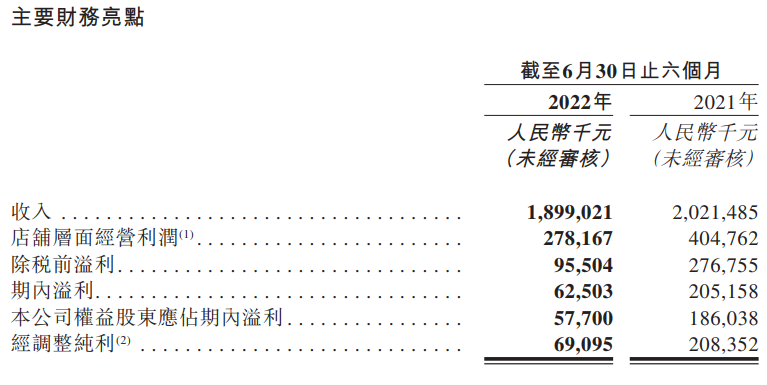

近日,九毛九(需求面积:200-300平方米)发布盈利预警公告,预期2022年收入40.06亿元(人民币,下同),同比下跌4.2%;股东应占盈利不低于4700万元,同比下降约86.2%,也就是说,九毛九净利跌了近9成。

相比于海底捞、呷哺呷哺,九毛九一直是上市餐企中的“出众者”。

自2020年上市以来,哪怕是艰难的2021年,大部分餐企都处于亏损状态,九毛九依然凭借着“太二”获得同比1.7倍的净利润增长。

2022年九毛九怎么了?明明营收相比2021年只下跌了1.7亿元左右,净利润却跌了近9成?五年来持续保持“狂飙”增长的九毛九,如今还跑得动吗?

01

营收40.06亿元

净利下跌超9成

一直以来,九毛九的业绩表现都非常亮眼,特别是太二诞生之后。

以营收为例,自2017年起,公司营收节节攀升。其中营收由2017年的14.69亿元增加至2021年的41.8亿元,年复合增长率为29.88%。

2021年营收直接从27.15亿元暴涨至41.8亿元,同比增长了54%。

在净利层面也不例外。2017-2021年,公司的归母净利分别为6686.1万元、6964.8万元、1.64亿元、1.24亿元及3.70亿元,整体处于不断上升态势,2021年品牌净利更是达到3.7亿,增长169.7%。

但这种冲劲似乎在2022年开始出现了颓势。

2022年8 月 23 日九毛九发布 2022 年中期报告,2022 上半年九毛九收入为 19 亿人民币,同比下滑 6%,期内利润为 0.63 亿元,同比下滑 69.5%,强经营杠杆性业务,利润下滑远远重于收入。

最新的公告则显示,预计2022年收入同比下跌4.2%至40.06亿元,归母净利则不低于4700万元,同比下降约86.2%,净利润同比2022年上半年还少。

也就是说,2022年下半年九毛九其实已陷于亏损。

为何会出现这种状况呢?九毛九表示主要受到以下两点原因影响:一是受到疫情影响,餐厅无法在大部分地区充分运营,但仍然产生若干固定经营开支;

二是确认外汇亏损净额约7890万元,由于人民币兑港元贬值所致,其属于非现金项目。

但即便剔除外汇亏损净额约0.79亿元,九毛九整体净利润也只是不低于1.26亿元,与2020年差不多,与2021年完全没法相比。

且2021年外汇收益仅0.18亿元,整体占比其实并不高。

同时,单纯的疫情原因似乎也无法解释九毛九的颓势。要知道,同受疫情影响的火锅餐饮品牌海底捞,2022年下半年业绩直接实现大逆转,实现净利近16亿元。

那么,到底是什么让九毛九突然陷入如此“业绩低谷”呢?

02

品牌支柱的太二

盈利能力在下滑

截至如今,太二早已是九毛九当之无愧的第一品牌。当我们回过头来纵观这几年九毛九的营收“狂飙”史,几乎就是太二酸菜鱼的疯狂发展史。

曾经,九毛九集团主品牌是九毛九,但自2018年之后主品牌就陷入增长瓶颈,门店也开始一路下滑。

据餐门窄眼数据统计,如今品牌门店已从最高峰的147家下滑至现在的76家,几乎关闭了一半门店。

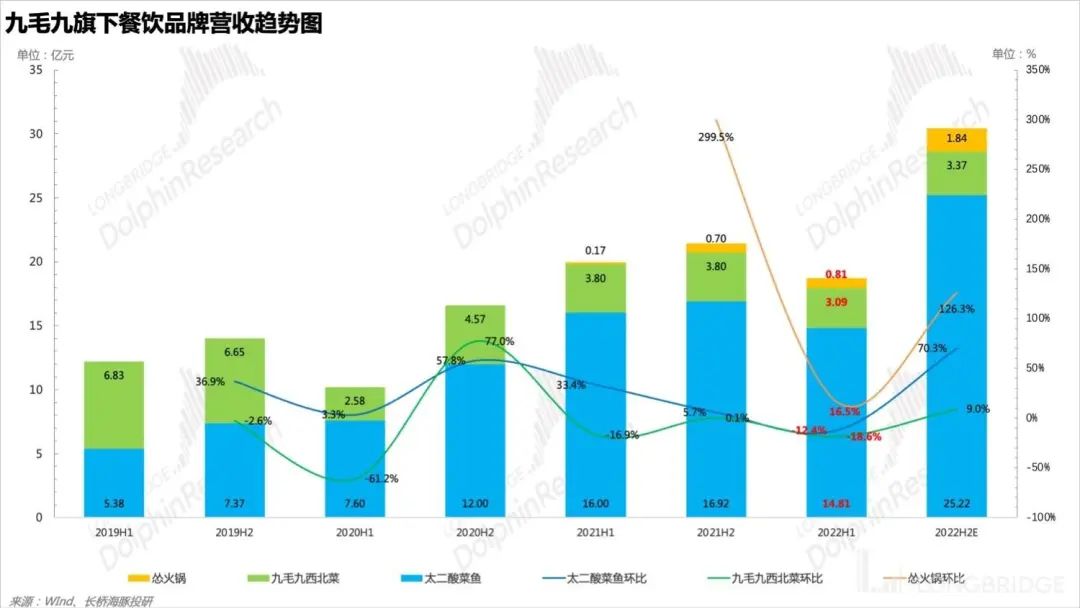

反而是副品牌太二酸菜鱼,总营收在集团占比一路狂奔。

从2019年的47.5%,到2020年的72.3%,再到2021年的78.8%,太二在九毛九整个品牌占据的地位,越来越重要。

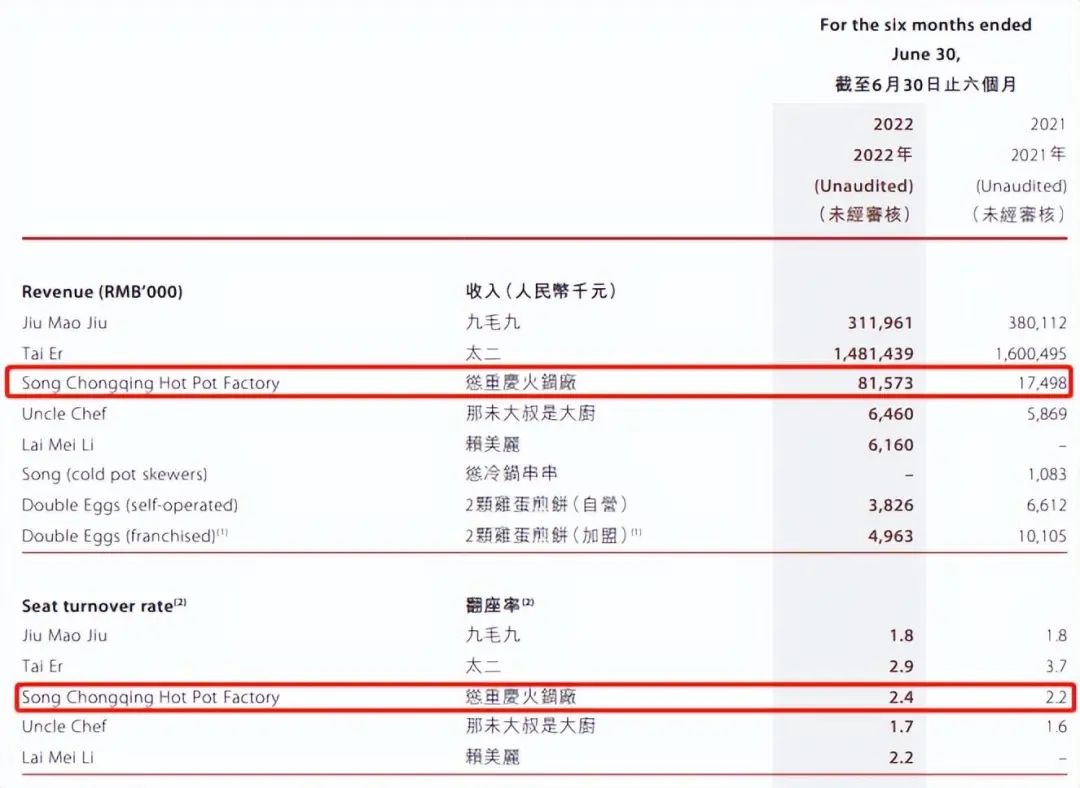

据九毛九2022年上半年财报显示,太二总共实现营收14.81亿元,同比下跌7.43%,占营收的比例为77.99%。

然而,太二的地位虽然不断提高了,但其品牌的盈利能力却在逐步下降。

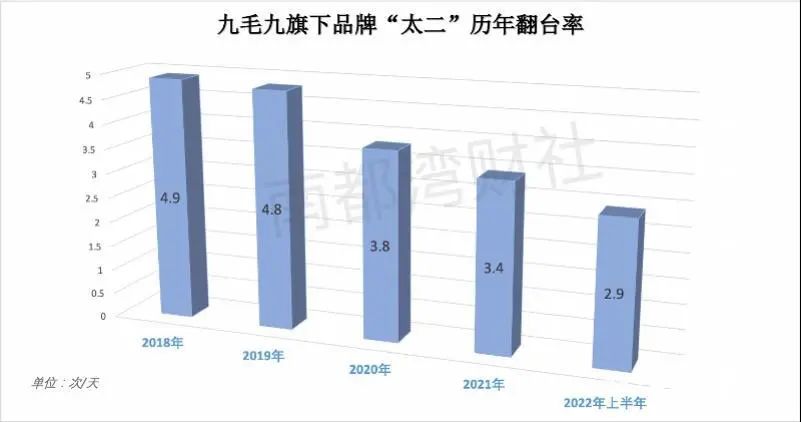

2018年,太二的翻台率高达4.9次/天,2021年就降至3.4次/天,2022年上半年更是进一步下滑至2.9次/天,下滑速度非常快。

昔日火爆排队的门店,渐渐已难见当年排队的盛况。

虽然九毛九表示,“太二餐厅的翻座率于2022年上半年下跌,主要由于疫情导致客流量减少。”但值得注意的是,2022年上半年,公司太二餐厅数量增加了98家,总收入却同比2021年同阶段下降7.44%。

很显然,太二酸菜鱼的单店营收利润,在2022年上半年就已出现严重下滑现象。而根据当下2022年品牌总体成绩来看,下半年估摸情况也没有改善。

而且,这样的下滑或许是不可逆的,主要有以下几个原因:

1、太二品牌的稀缺性在下降

太二能够如此火爆,品牌不走寻常路的独特个性与特色占据了很大原因。

独特的黑白漫画标;坚持直营店模式,自己挖鱼塘养鲈鱼;超4人不供应以及每日“限量供应”;时常推出符合年轻人“爱玩”特点的活动,例如独特的“对暗号”点单模式,这一切都给了消费者独一无二的新鲜感。

但随着太二门店的不断增多,这种品牌的新鲜感已经下降了。

但根据餐门窄眼数据,太二酸菜鱼目前总门店455家,这些门店大部分集中在一线以及新一线城市的商场内,已形成了一定的市场饱和度。

2、酸菜鱼品类竞争越来越厉害

相关数据显示, 2021年到2022年5月,酸菜鱼品类店关店数目高达23220家,但同时新开门店数实现了24558家,新增门店数量达1300余家。

尽管疫情严峻,依然有接连不断的餐饮人在入局酸菜鱼这个大单品。其中,同为酸菜鱼正餐的品牌江渔儿,发展速度更是飞快。

2020年中国十大酸菜鱼品牌中,江渔儿还只是第五名,至2022年江渔儿已经一举跃升至第二名,品牌指数仅次于第一名的太二。

3、预制菜酸菜鱼正异军突起

不止线下品牌在抢占太二的市场份额,线上也有产品在加入这场竞争,它就是酸菜鱼预制菜。

根据艾媒咨询发布的《2022年中国酸菜鱼预制菜产业研究及竞争格局监测报告》显示,2021年中国酸菜鱼预制菜市场规模为5.9亿元,预计2025年达16.9亿元。

超过五成的受访消费者喜欢酸菜鱼预制菜;有85.5%的受访消费者每周购买1-3次酸菜鱼预制菜产品。

很多网友都表示,价格29元的酸菜鱼预制菜和连锁餐厅外卖的价值56元的酸菜鱼口感上差别不大。

不过,面对这样的竞争状况,太二酸菜鱼也在找突破点。

目前,太二已经抛弃了城市主场概念,除了继续深耕一线城市外,也开始布局中山、揭阳,安徽合肥、吉林长春等二三线下沉市场。

除此之外,太二酸菜鱼还试图开拓海外市场。12022年8月,太二酸菜鱼就在新加坡旅游地标“樟宜机场”开出新加坡首店,9月则在JEM商城开出二店。

很显然,目前太二的发展速度虽然放缓,但依然未来可期。

03

第三曲线怂火锅

成长不是很给力

随着太二单店业绩的下滑,这些年九毛九新孵化出的火锅品牌怂火锅,被认为是九毛九的新增长支柱。

而事实上,怂火锅目前看起来也的确比当下的太二更有增长潜力。

2022年年中财报显示,11家怂重庆火锅厂(简称“怂火锅”)上半年收入就已达8157万元,上年同期仅1750万元,同比增长约457.6%。

在翻台率层面,与太二的下滑不同,怂火锅则正处于上升阶段。

即便有疫情,依然由2021年的2.2直接增长到了2022年的2.4,虽依然与海底捞等成熟品牌无法相比,但怂火锅的受欢迎程度正在不断的提升。

再加上火锅赛道本身就与酸菜鱼这个细分小赛道不一样,这是一个万亿级别的餐饮大赛道,不管是上升空间还是成长潜力,都不是一个级别的。

从九毛九投入的血本也能看出,集团对于怂火锅这个品牌多么寄予厚望。

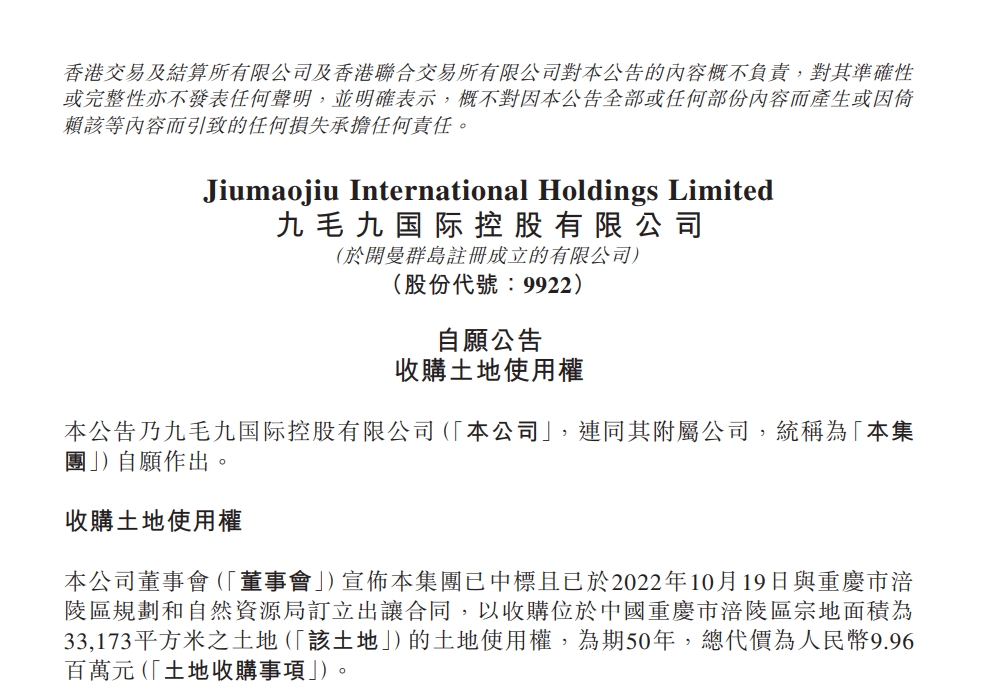

2022年10月19日,九毛九发布公告称,集团已中标且已于2022年10月19日与重庆市涪陵区规划和自然资源局订立出让合同,以收购位于中国重庆市涪陵区宗地面积为33173平方米的土地的土地使用权,为期50年,总代价为996万元。

据了解,该地块将用于兴建火锅底料及复合调味料生产厂房,为旗下的怂重庆火锅厂品牌打造供应链基础,这将为九毛九在西南地区乃至全国扩张打下坚实基础。

据悉,整个工程预估支出约2亿元,以此足可看出九毛九对怂火锅的看重。

尽管如此,怂火锅的发展却并不是很给力。

九毛九年中财报显示,截至今年6月30日,包括怂火锅、赖美丽在内的新品牌贡献仅占到总营收的5.3%,与当初的太二根本没法相比。

要知道,太二在2016年诞生后,仅两年时间业绩就从6780万元增长至5.4亿元,贡献营收占比也由5.8%跃升至43.5%,直接成为了九毛九增长支柱。

怂火锅目前也发展了两年多,营收却依然未破亿。

且从2022年下半年品牌整体盈利下滑来看,怂火锅目前不仅没能代替太二成为品牌的支柱,接住九毛九退出的那些市场,甚至连太二增速下滑留下的“手指缝部分”都没有接住。

显然,怂火锅要想真正成为第二个“太二”,还得看未来发展。

04

业绩低谷已过

九毛九要继续飚?

随着2023年后疫情时代的到来,九毛九未来发展会怎样?还能继续飚速吗?对于这个问题,多家机构都认为可能性非常大,并对品牌依然表示看好。

安信证券表示,随着疫情防控政策的优化,预计2023年公司旗下餐饮门店客流有序恢复,同时怂火锅品牌孵化稳步推进,拓店计划预计略有加速,业绩有望实现较高业绩弹性。

大摩表示,考虑到期内疫情相关影响,去年收入下跌属可理解,相信公司与其他餐厅营运商一样,过去两年采取的积极成本节约措施后,今年内可受惠于需求复苏及经营杠杆改善。

国际投行麦格理则指出,今年1月九毛九旗下的太二和同名九毛九品牌的同店销售,恢复了中高单位数的按年增长,其中太二略微领先。

且从长远来看,九毛九是最看好的餐厅营运商,相信集团的品牌组合将有助于其在多变的消费者偏好下保持增长势头。

而从2023年1月营收数据来看,疫后九毛九客流量的确得到很大的提高。

据悉,春节期间,太二酸菜鱼客流量超百万,总排队数超30万,总订单量超51万。

怂重庆火锅厂全国门店合计取号数超6万,平均每家店每天取号数317个,其中广州正佳门店平均每日取号849个。

数据显示,九毛九及太二的1月份同店收入则按年增长4%和6%,对比12月份的分别下跌15%及32%,增长了19%以及38%,增长幅度明显。

特别是太二酸菜鱼,同店营收增长了近一半。

不过,在餐饮O2O看来,九毛九要想回到2021年的高增长,依然充满挑战。

毕竟,九毛九的业绩走低不只是疫情原因,不管是太二从高速进入平稳增长,还是怂火锅目前的“难当大任”,都不是一时之间能够逆转或者解决的事情。即便外部成长环境向好,业绩也很难再回疫情前的狂飙。

最重要的是,这些年来,九毛九的高速发展基本靠的都是多品牌战略。九毛九西北菜衰落,就孵化出太二做支柱;太二进入颓势,就主推怂火锅。随后,便是赖美丽、那未大叔等。

但是,再造爆款是个可遇不可求的事情。

虽说,目前我们都看好怂火锅成为九毛九的第三增长曲线,但火锅本就是餐饮中竞争非常激烈的红海赛道,怂火锅又还处于发展初级阶段,品牌能否真正成为第二个太二,依然面临着太多的不确定。

你觉得九毛九2023年能继续狂飙吗?如有不同意见请在下方留言讨论。

-END

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:正大商业地产:共创新生,行稳致远

董事会认为业绩下跌主要是由于2022年疫情影响,以及确认外汇亏损净额约7890万元,乃人民币兑港元于2022年贬值所致。

九毛九收购位于重庆市涪陵区宗地面积为33173平方米的土地使用权,用,于建生产厂房及中央厨房为期50年,总代价为人民币996万元。

为更完善地集中及投入资源于管理集团的餐厅品牌,经审慎考虑后,九毛九决定不会进行收购事项及买卖框架协议项下拟进行的交易。

醉心于空间体验的奈雪首家只卖纯茶的新中式茶馆“奈雪茶院”在深圳开业,顾客在店内不但可以喝茶、就餐,还有阅读区和私人影院等。

2018~2020年,海底捞三年时间的净利润分别为16亿、23亿和3亿。2022年的14亿,说明海底捞的盈利能力,即将恢复至疫情前水平。

新锐快餐连锁品牌「爆爆姐螺蛳粉」于近日完成数百万级天使轮融资,本轮融资将用于新店扩张、市场推广、数字化建设等。

赢商网账号登录

赢商网账号登录

未登录

未登录