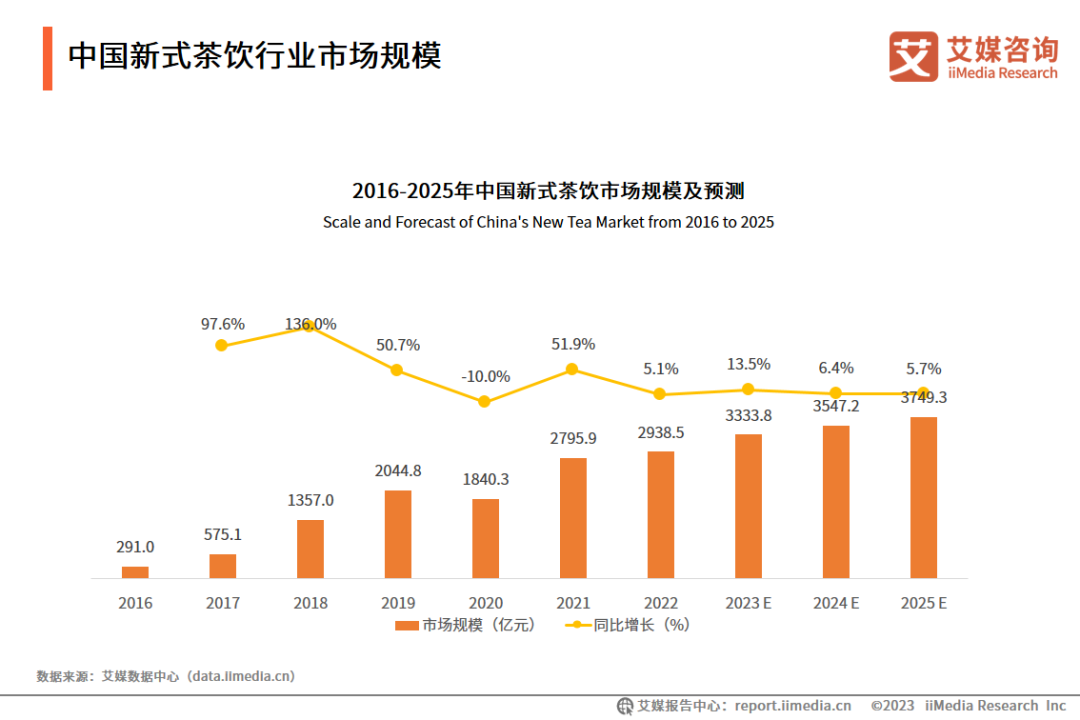

iiMedia Research(艾媒咨询)数据显示,2023年中国新式茶饮市场规模将达3333.8亿元。随着新式茶饮消费场景更加多元化,品类不断创新拓宽,消费者对新式茶饮的热情持续上升,预计2025年中国新式茶饮市场规模达到3749.3亿元。新式茶饮消费者粘性较高、购买较为频繁,每周购买的占比达89.0%;多数消费者花费区间在11-20元,占比达39.9%,较前年略有下探。2023年有24.6%的中国新式茶饮消费者表示未来消费频率将变高,消费者的需求将持续上涨。

本报告研究涉及企业/品牌/案例

蜜雪冰城(需求面积:20-50平方米),喜茶,茶颜悦色,奈雪的茶,沪上阿姨

核心观点

2023年新式茶饮市场规模将达3333.8亿元,2025年有望达到3749.3亿元

iiMedia Research(艾媒咨询)数据显示,2023年中国新式茶饮市场规模将达3333.8亿元。随着新式茶饮消费场景更加多元化,品类不断创新拓宽,消费者对新式茶饮的热情持续上升,预计2025年中国新式茶饮市场规模达到3749.3亿元。

新式茶饮消费者粘性较高、购买频繁,价格接受度集中在11-20元,较前年略有下探

iiMedia Research(艾媒咨询)数据显示,新式茶饮消费者粘性较高、购买较为频繁,每周购买的占比达89.0%;多数消费者花费区间在11-20元,占比达39.9%。消费者喜好的前三茶饮类别,分别是奶茶系列(63.3%)、水果茶系列(62.0%)、奶盖茶系列(44.8%)。

消费者需求持续上涨,新式茶饮行业竞争持续加剧

iiMedia Research(艾媒咨询)数据显示,2023年有24.6%的中国新式茶饮消费者表示未来消费频率将变高,消费频率减少的消费者仅占10.6%,消费者的需求将持续上涨。新式茶饮行业的玩家居多,且行业内品牌将加速扩张的步伐,促使行业竞争持续加剧。

以下为报告内容节选:

中国新式茶饮行业经济发展驱动力

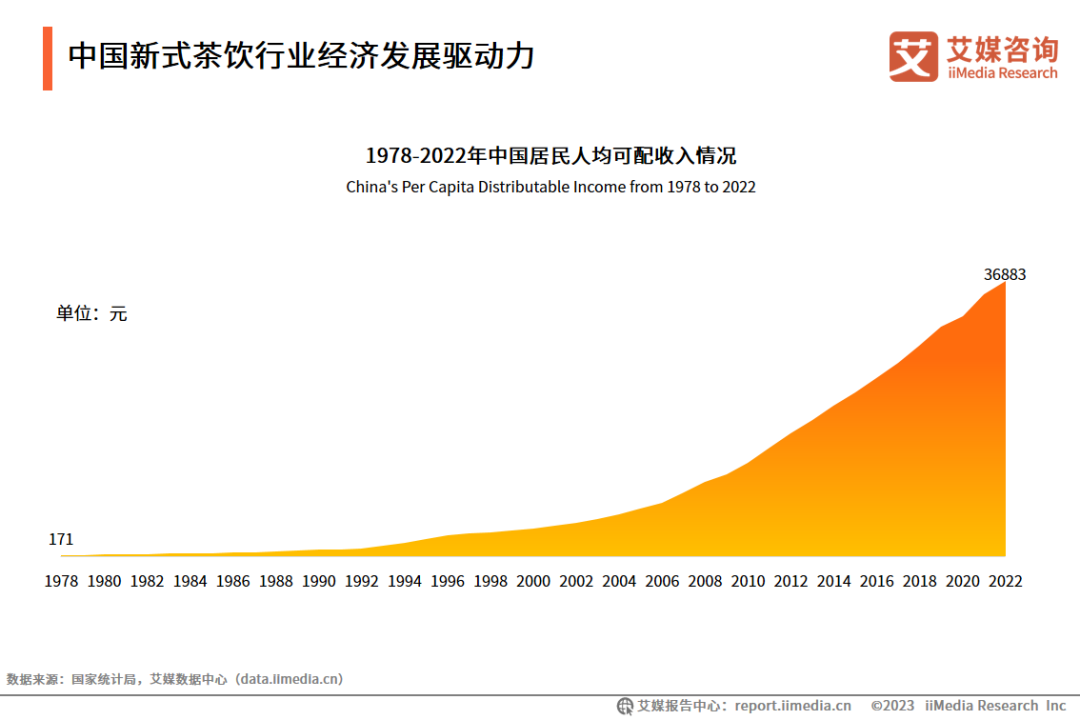

数据显示,中国居民人均可支配收入呈上升趋势,2022年达36883元。艾媒咨询分析师认为,中国居民可支配收入不断上升,居民消费升级,为新式茶饮的发展提供了良好的消费基础。

中国新式茶饮行业环境发展驱动力

iiMedia Research(艾媒咨询)数据显示,59.1%的中国新式茶饮消费者表示未来消费频次不变,26.2%的消费者表示消费频次变高,减少的消费者占14.7%,其中表示未来频次增多的消费者年龄段主要在22-40岁之间。新式茶饮消费者购买频次将变高,这将为行业发展提供充足的动力。

中国新式茶饮行业市场规模

iiMedia Research(艾媒咨询)数据显示,2022年中国新式茶饮市场规模为2938.5亿元。互联网技术的迭代和网络支付技术的完善,使得网络购物更加方便,有效缓解了新式茶饮在疫情期间线下经营的损失。新式茶饮消费群体接受程度逐渐上升,以及品类不断创新拓宽,消费者对新式茶饮的热情持续上升,随之需求上涨,预计2025年中国新式茶饮市场规模达到3749.3亿元。

中国新式茶饮行业投融资情况

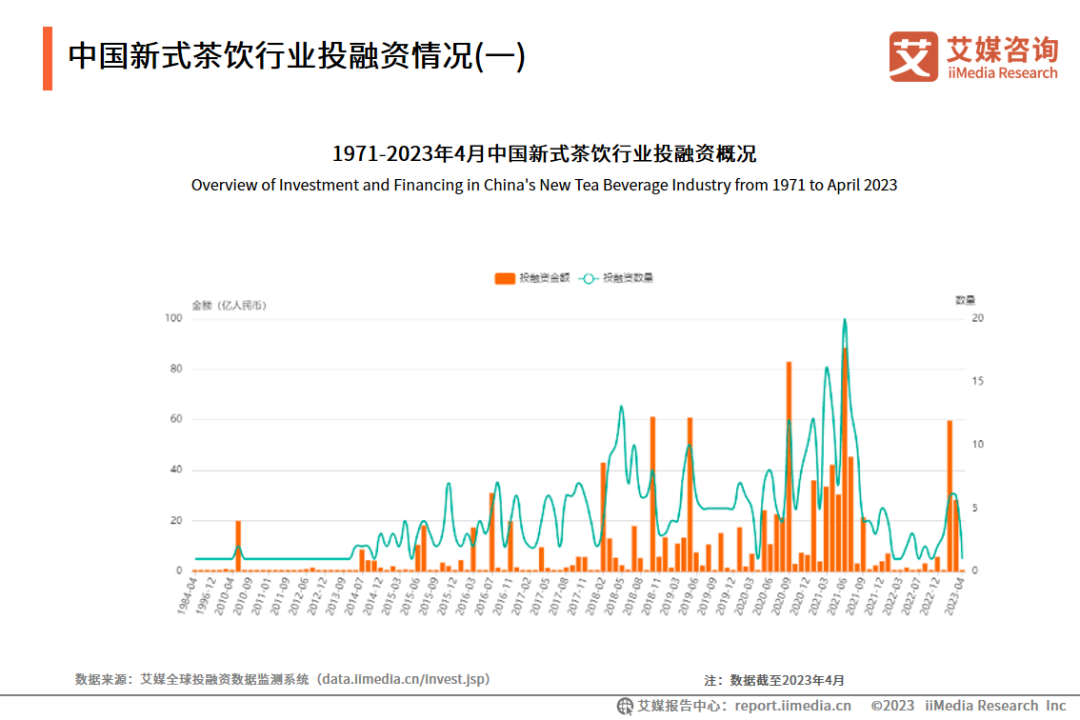

iiMedia Research(艾媒咨询)数据显示,1971-2023年,中国新式茶饮行业投融资金额总体呈增长趋势。2018年新式茶饮行业受资本市场青睐,行业规模增大,发展速度提高,新式茶饮逐渐受到更多年轻消费者的追捧;受疫情影响,2022年新式茶饮行业资本动作放缓,随着疫情防控政策放开,消费回暖带动新茶饮稳健增长,2023年新式茶饮投融资已出现明显回升。

中国新式茶饮产业图谱

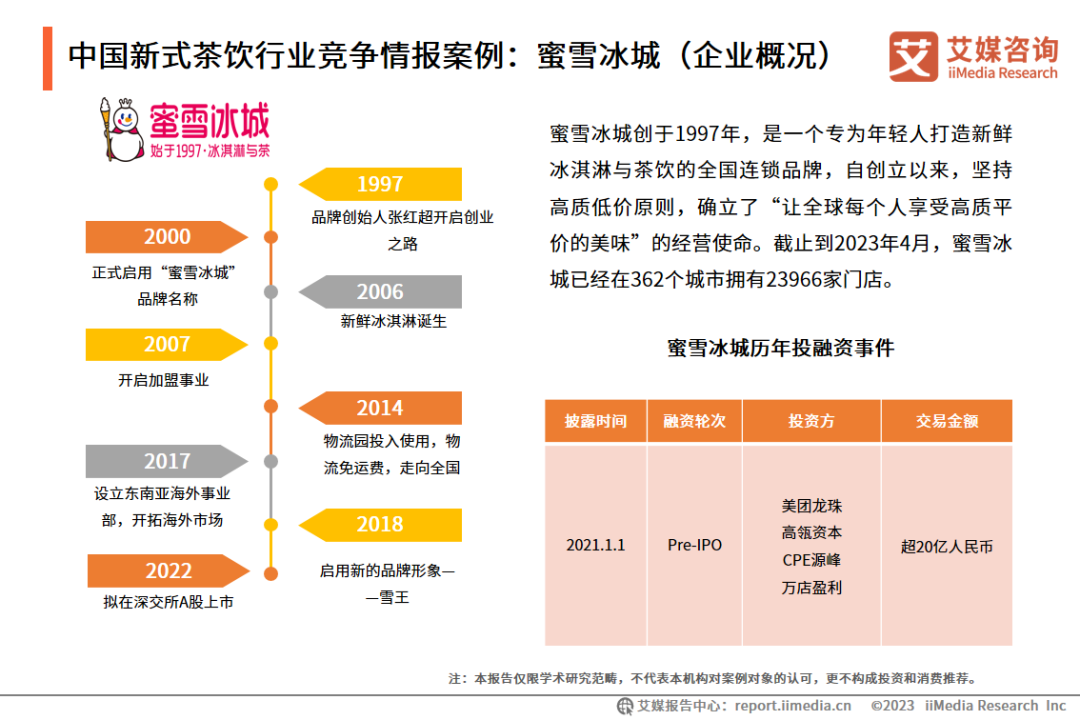

中国新式茶饮行业竞争情报案例:蜜雪冰城(企业概况)

中国新式茶饮行业竞争情报案例:喜茶(销售渠道)

喜茶通过科技赋能,培养和进一步巩固了消费者在线上消费新茶饮的习惯。在喜茶的所有消费者中,超五成的消费者选择了线上下单。2022年“喜茶GO”微信小程序会员超6300万人,全年新增超1300万会员。艾媒咨询分析师认为,对于现泡茶而言,较长的等待时间会大大降低消费者的体验,利用数字化能力缩短消费者排队等待时长是大势所趋。

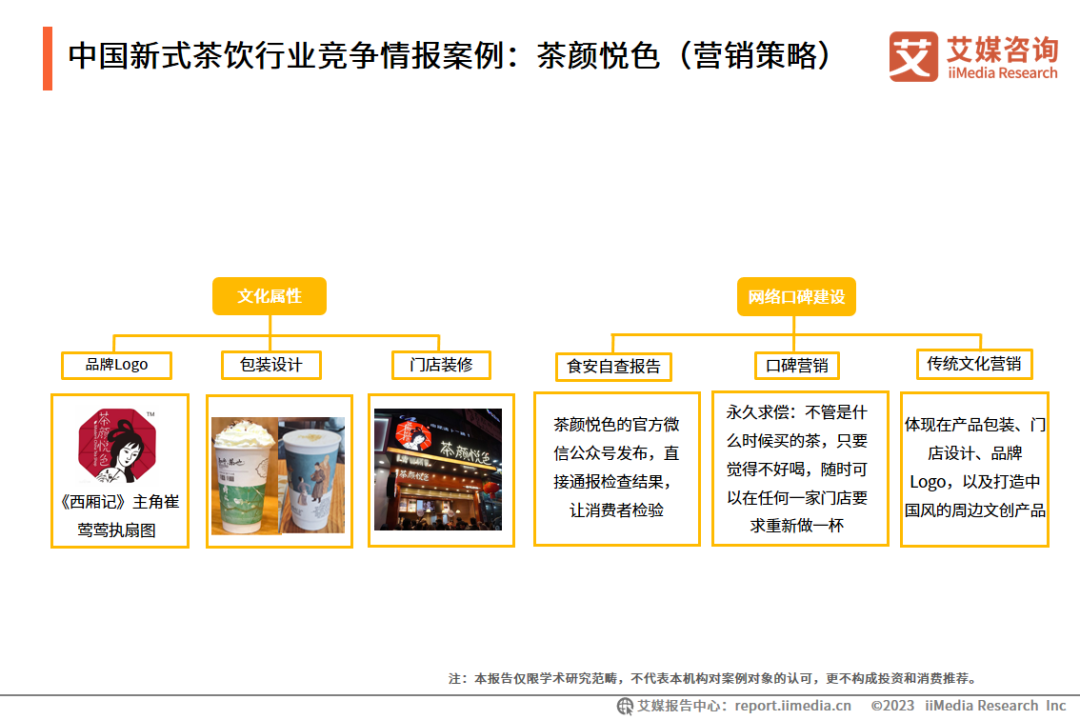

中国新式茶饮行业竞争情报案例:茶颜悦色(营销策略)

作为一个深耕长沙的地域性茶饮品牌,茶颜悦色区别于其他茶饮品牌最鲜明的标签是“文化属性”及“中国风”,被誉为“最会做文创的茶饮店”。作为最先将新式茶饮与中国传统文化相结合的品牌,茶颜悦色在门店设计、品牌Logo以及产品包装等方面将中国风做到了极致。相较于其他茶饮品牌,茶颜悦色向外扩张的步伐显得更加谨慎,重视网络口碑的建设与维护。茶颜悦色承诺“一杯茶无限久求偿”,推出“集卡点免费赠送”“雨天指定饮品第二杯半价”等活动,打造温暖、人性化的品牌形象,品牌slogan——“做一杯有温度的茶”在这些营销套路中更加深入人心。

中国新式茶饮行业竞争情报案例:茶颜悦色(创意门店)

茶颜悦色在其门店体系之内,诞生过很多与众不同的新鲜玩意。茶颜就先后开出过茶叶子铺、游园会(包含概念店)、外卖镖局店、欢喜殿等多种店型,且每种门店定位都各不相同。虽然与喜茶、奈雪在规模上尚有一定的差距,但茶颜悦色的知名度、美誉度以及在年轻人中的影响力极高,乃至于茶颜悦色已经成为长沙极具知名度的名片。

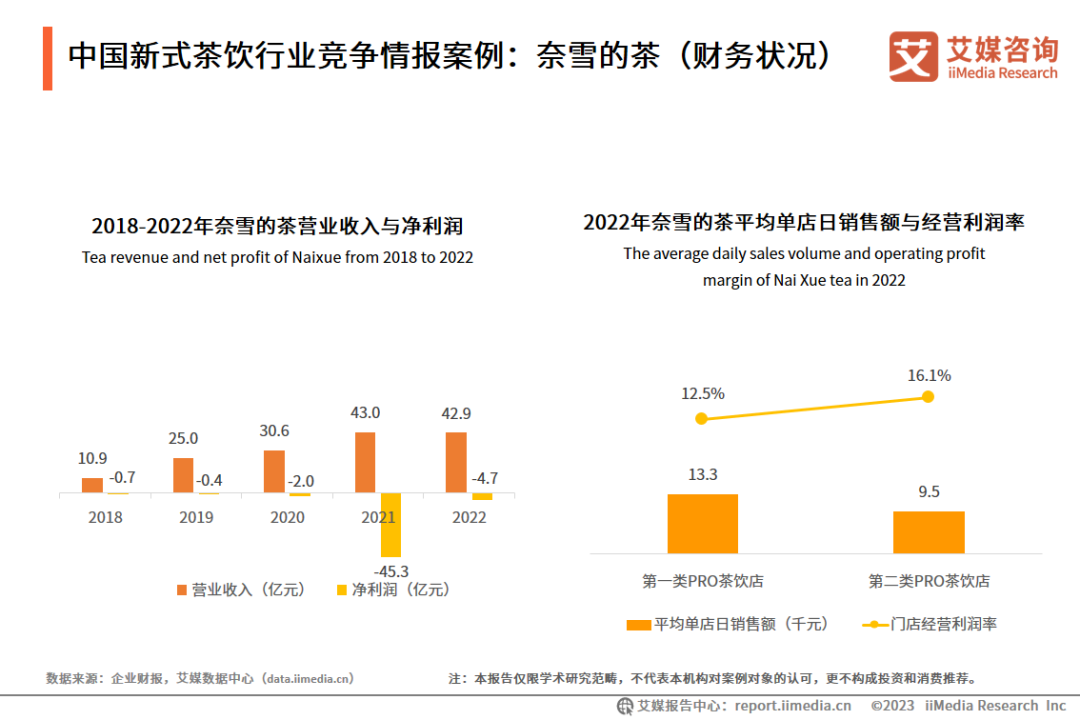

中国新式茶饮行业竞争情报案例:奈雪的茶(财务状况)

2018-2021年,奈雪的茶营业收入整体呈上升态势,2022年达42.9亿元人民币。2021年奈雪的茶亏损扩大,净利润为-45.3亿元,2022年净利润为-4.7亿元。奈雪的茶第一类PRO茶饮店与第二类PRO茶饮店日销售额分别为13.3千元和9.5千元。导致奈雪净利偏低的重要原因是其经营模式。奈雪的茶注重“第三空间”的打造,需要非常多人力支持,提高了其人力成本,并且营运和快速扩张两大具有“伴生性”的不利因素,使得公司门店层面的经营成本居高不下。

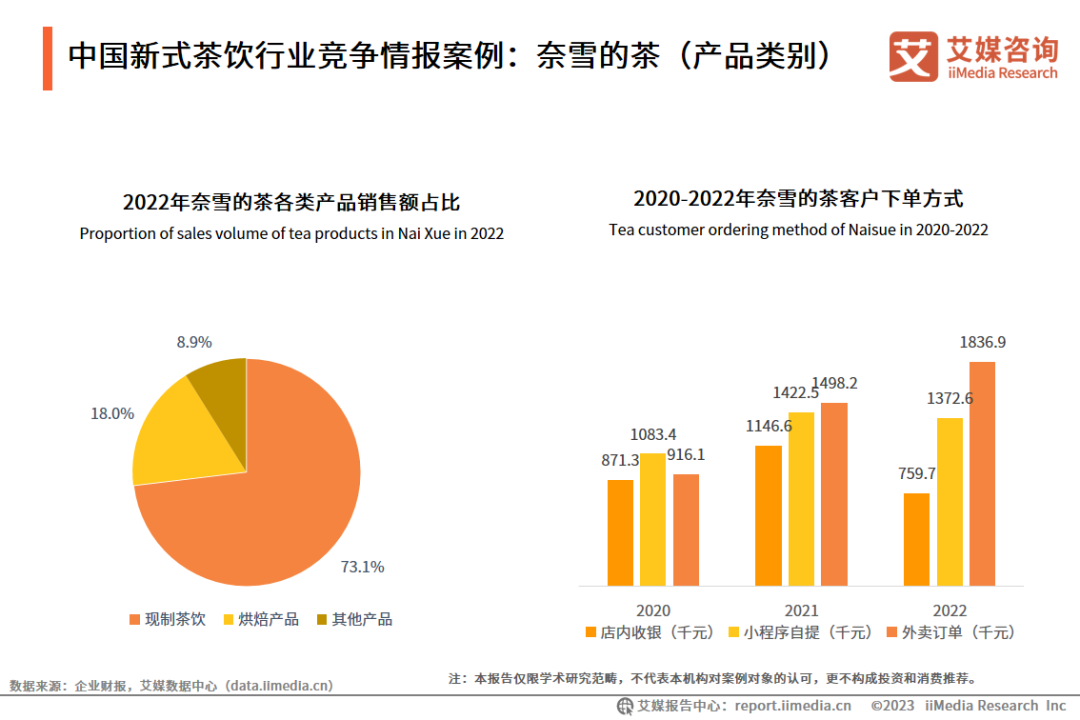

中国新式茶饮行业竞争情报案例:奈雪的茶(产品类别)

2022年奈雪的茶现制茶饮、烘焙产品以及其他产品的销售额占比分别为73.1%、18.0%和8.9%。2020年,客户下单方式中通过小程序自提的金额居首位;2021、2022年,外卖平台订单金额居于首位。艾媒咨询分析师认为,奈雪的茶主打产品仍是现制茶饮,2020-2022年奈雪的茶消费者下单方式有所改变,反映出在疫情防控期间消费者的消费习惯发生了转变。

中国新式茶饮消费者画像

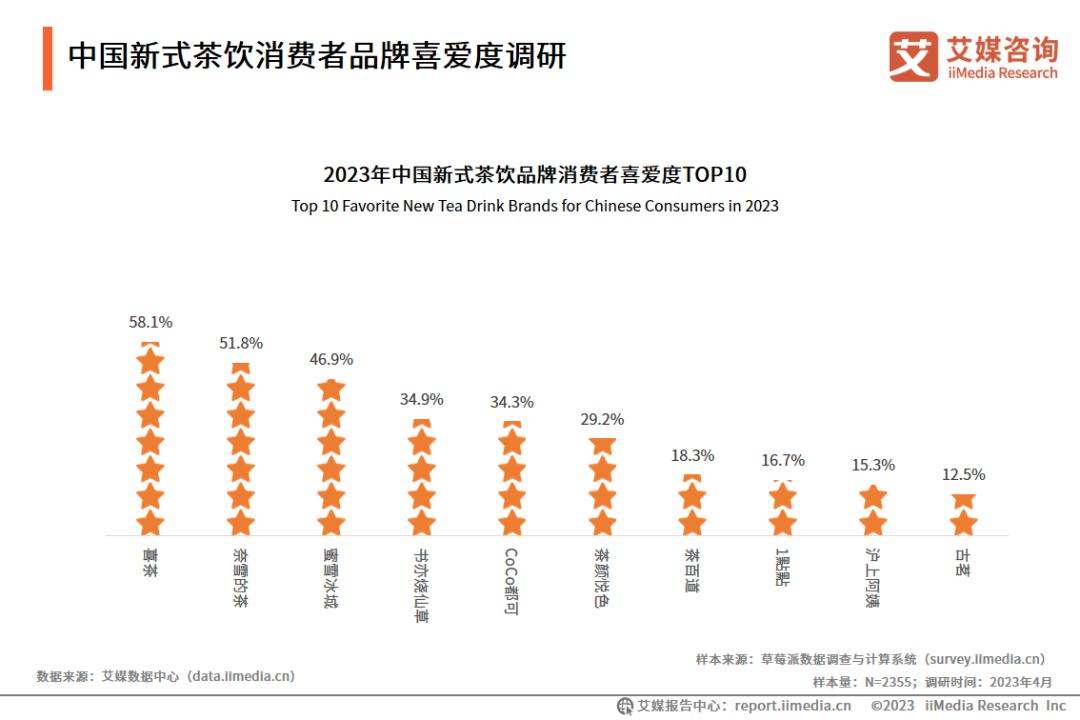

中国新式茶饮消费者品牌喜爱度调研

调研数据显示,消费者最喜欢的品牌是喜茶,占比为58.1%,其次是奈雪的茶和蜜雪冰城,占比均超过40%。艾媒咨询分析师认为,喜茶、奈雪的茶等品牌依托快速开店和网络营销,传播给更多消费者品牌方面的信息,在消费者认知中占据了一定的地位。

市场竞争加剧使得新式茶饮品牌面临较大压力,瓶装饮料赛道作为和茶饮的同属饮品范畴,成为众多茶饮品牌突破的领域。奈雪的茶拟投资10亿押注瓶装水,喜茶再次推出轻乳茶产品,茶颜悦色上新首款瓶装即饮产品,蜜雪冰城旗下“雪王爱喝水”饮用天然水在多地商超和餐饮渠道上市,瓶装产品成为新式茶饮品牌角逐新阵地。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截至2023年2月底,除蜜雪冰城以万店规模断层领先外,5000+门店规模品牌有5家、3000+门店规模品牌3家、千家左右门店规模有7家。

国内主要的16家连锁新茶饮品牌,2月份新开店总计666家,环比1月482家增长了38%,且行业内部加速分化。

看到各大奶茶品牌集中火力冲击下沉市场,很多人都在问这到底意味着什么?我们该如何分析这件事呢?去下沉市场抢地盘真是一个好的选择吗?

相信随着新消费市场的快速增长,带动供应链优化不断提升终端服务及产品性价比,“新茶饮不渡黄河”终有一天会成为历史名词。

赢商网账号登录

赢商网账号登录

未登录

未登录