作者 | 餐饮老板内参 张铎

疫情前,中国餐饮经历了前所未有的快速增长。餐饮品牌在数字化和供应链上进行迅速且深入的改造,距离万店连锁似乎只差决心和金钱。

然而,三年疫情让餐饮大盘出现了令人气馁的倒退,一批充满活力的品牌也归于沉寂。尤其是2022年,线下消费场景受阻,行业经历较前一年更为严苛的考验,收入端普遍承压,盈利波动性大。

好在,中国餐饮长期繁荣的趋势并没有逆转和结束。2023年第一季度,中国餐饮实现收入12136亿元,同比增长13.9%。相较于同期社会消费品零售总额的增速(5.8%)高出8.1个百分点。尤其是三月份,餐饮收入同比增长高达26.3%。

梳理餐饮企业的2022年报及上市招股书,其中既有疫情“压力测试”下的修炼内功,又有2023年重振增长的暗示。餐饮人们正摩拳擦掌,努力修复同店增长,开启新一轮加速扩张周期。

收入承压谁在增长

2022年全年防疫封控时间较长,线下消费场景受阻,诸多不确定性也让消费者捂紧钱袋。

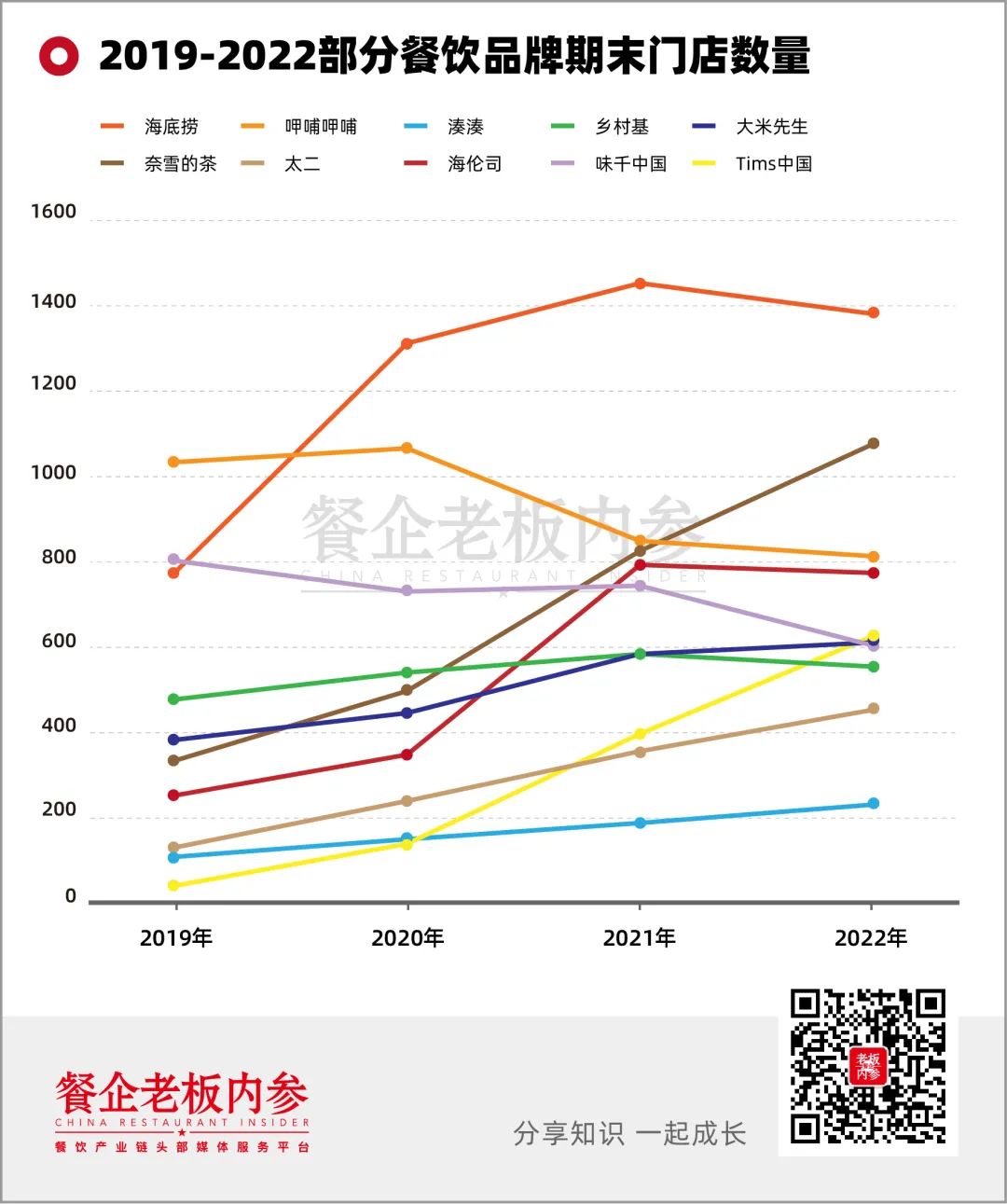

重堂食消费的火锅品牌海底捞和呷哺呷哺,主营营业收入同比分别下滑15.5%和23.14%。

味千拉面和海伦由于大量门店调整和翻台率下滑,营业收入亦遭到重创,同比下跌23.17%和15.5%。

百胜中国、奈雪的茶快速开店,产品外卖外带属性强,但也未能摆脱营收下滑的局面,同比分别下降3.06%和0.12%。

瑞幸总净收入同比增长66%达132.93亿元,迈入百亿俱乐部。瑞幸逆势增长与联营门店在下沉市场的扩张密不可分。Tims中国也靠着开店实现了营收57.2%的增长。

利润方面,瑞幸成功实现整体营业利润突破百亿。海底捞则靠着业务创新和降本增效实现扭亏为盈。

开店节奏分化

疫情第三年,开店节奏进一步分化。

此前保持较快开店速度的海底捞和海伦司开始放缓开店速度,并进行门店调整。

肯德基、瑞幸、奈雪的茶、Tims中国开店速度未减,不断加码试图占领更大市场份额。百胜中国财报称,肯德基门店数目约为其最接近的竞争对手两倍。内参君预计,肯德基和瑞幸咖啡有很大概率将在2023年底达成万店连锁。

2022年,乡村基旗下的两大品牌,大米先生的门店数超过了乡村基,成为新支柱。相较于聚焦川渝的乡村基,大米先生的覆盖网络更广,品牌在湖北、湖南、四川、重庆、上海都有数十家甚至上百家门店,将成为乡村基集团奔跑的一大推力。

面对消费提振的2023年,多家企业也给出了明确开店指引。

百胜中国计划开店1300家。星巴克中国仍在推进3年3000店的计划。太二酸菜鱼计划2023年开店120家,奈雪在业绩会上表示计划2023年开店600家。乡村基招股书中称计划3年开店960家。

呷哺呷哺2023年的开店计划中,计划新开呷哺120家,湊湊74家,趁烧20家。定位高性价比模型的呷哺新开店数将超过湊湊,高客单价的趁烧也将开启扩张。此前趁烧曾披露客单价为250元,此次财报中并未提及。

同店下滑与修复

受到大环境影响,2023年餐饮品牌同店销售额普遍下滑,翻台率受损。

除奈雪的茶外,客单价基本保持稳定。奈雪的茶2022年每笔定价售价为34.3元,较2021年下降近18%。与茶饮头部品牌集体下调定价有关。

呷哺呷哺计划在2023年调整模型 ,重新推出“高性价比”套餐。“定价介乎年轻人可接收的人民币50-60元之间”。目前,呷哺呷哺客单价为63.9元,或许将迎来下调。

在2022年的低基数下,2023年餐饮企业的同店增长有望触底反弹。业务更新报告中也表现出了这一点。

奈雪表示春节后同店销售额同比已经转正。海伦司称Q1同店单店日均营业额增长6%。

餐饮企业对于原材料成本、员工成本和租金成本刚性费用的改善,也将于疫后进一步展现。

比如,九毛九加大鲈鱼养殖基地,深入供应链条建设,平抑价格波动;海底捞重新恢复大区制度,严格执行考核和淘汰机制;奈雪引入自动制茶机、自动排班系统来优化人效;百福控股与多家全国性地产商签订战略合作协议等等。

加盟、下沉、小店模型

瑞幸毫无疑问吃到了加盟和下沉的红利。2022财年联营门店数达到2562家,全年收入为30.693亿元。

海伦司在2022年调整策略,重新开放加盟,也有一些门店从直营模式转变为加盟模式。截至2022年底,共有126家特许合作酒馆。

百福控股也在特许经营上取得了一定成果。组建特许经营拓展团队并搭建特许经营的大数据系统。着力发展跨区的特许合作商,推动集团品牌突破区域限制。

百福的联营品牌“煲仔皇”就通过打磨适合下沉市场的单店模型,不仅突破了北京区域市场的限制,还在江苏、安徽、浙江、福建和四川多个新区域批量开设特许门店。截至2022年末,煲仔皇在北京以外的门店已经超过70家。

Tims咖啡也在拓展加盟,还推出了经营更灵活的 Tims Express(灵枫店)店中店,截至年底,加盟店已经达到70家。Tims咖啡已经有12个城市加盟商,预计今年将再拓展约10个新加盟城市。

业务创新挖掘增量

海底捞和呷哺呷哺,通过产品的创新,提升场景和体验的创新。

海底捞一共组织了三次产品上新,在世界杯期间打入夜宵场景。同时组建社区营运事业部,重塑外卖体系,并推出多种外卖产品。

作为低翻台率时段的有意补充,呷哺呷哺预告下午茶和夜宵也将在2023年中旬后逐步推出,下午茶为茶饮和茶点N+1模式的随心组合,夜宵主打休闲卤味炸串烤串。还将打造露营野餐模式的外带外卖:呷哺自涮锅。

百胜中国和奈雪则走出门店,挖掘更多零售生意。

百胜开发了自有零售品牌烧饭儿,透过线上和线下渠道销售预制食品。

奈雪零售产品的销量占由2021年的2.0%提升到5.6%,瓶装饮料、茶礼盒、节日类限定礼盒及其他伴手礼等零售产品销售额。

百福控股联营品牌西舍咖啡(Seesaw),利用线下门店的品牌势能,推出零售产品,通过电商平台和社区团购布局新零售业务。

餐饮企业在新赛道的开辟上,也不遗余力。

2022年,九毛九旗下怂火锅数量从9家扩张到28家,随着门店步入成熟,翻台率从3.5提升到3.6,同店销售增长6.4%。九毛九还将在中国西南部开展建设一个火锅底料及复合调味料的生产厂房及一间中央厨房。

百福控股财报中披露,遇见小面在北京市场站稳脚跟,并布局多个城市的交通枢纽,被投企业熊猫烫火锅成功打造轻社交火锅小店模型。

结语

道路是曲折的, 前途是光明的。

未来经济的增长和居民消费水平的提升或许会低于过往,挑战永远在路上,但中国餐饮处处是机会,依然拥有无限的可能性和令人心驰神往的未来。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

如果一家餐饮企业的产品不可以被人复制、能力不可以被人模仿,说明这家餐饮企业有核心竞争力,否则就是缺少核心竞争力。

风险高、扩张慢、后端沉重的直营连锁模式开始被餐企们抛弃。反而是曾被餐企们鄙视的加盟模式,风险低、扩张快,正越来越受当下餐企的欢迎。

截至今年7月,奈雪的茶已经在全国近100个城市开出直营门店超1200家,注册会员数超7000万。

目前,奈雪已经开放江苏、江西、广东在内的27个省、自治区近300座城市、自治州(盟)的合伙人申请,主要城市以非一线城市为主。

赢商网账号登录

赢商网账号登录

未登录

未登录