作者|林宇

“从年初至今看,今年可能会是价格刺激作用最差的一年。”和麦贺达副总田黎明告诉《FBeauty未来迹》。

根据魔镜市场情报数据,《FBeauty未来迹》总结出6·18天猫平台预售阶段(5月26日晚8点到5月31日0点)的10张品类和单品榜单,找到数据背后的四个秘密。

27个品牌破亿

五大品类Top20预售总额涨4.4%

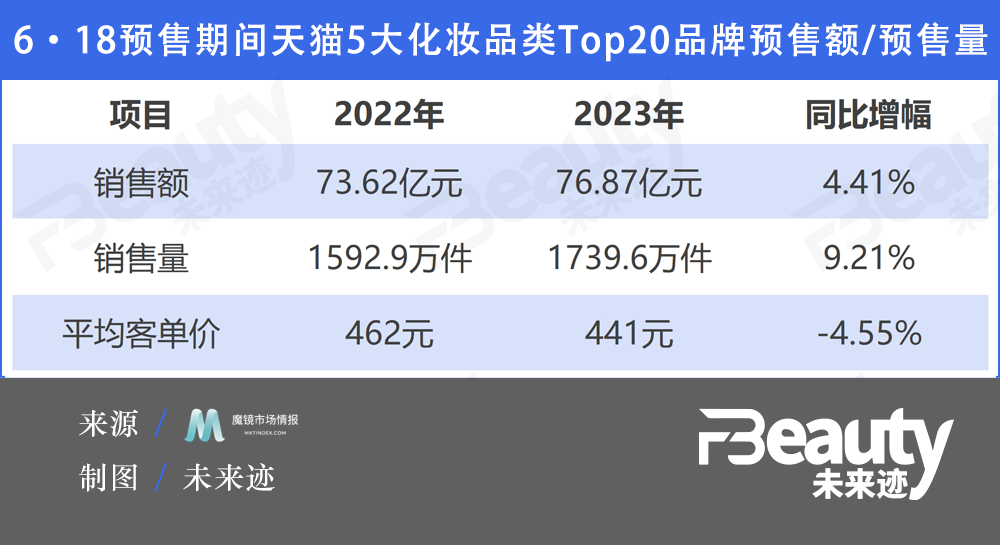

第一个问题,这届6·18到底卖得怎么样?

从整体看,2023年6·18预售期间,护肤、彩妆、香水、个护、美容仪器五大品类的Top20品牌共卖出76.78亿元,同比去年仅略微增长4.41%;销售量1739.6万件,同比去年增长9.21%,增幅几乎是销售量增幅的一倍。

从中也可以看出,今年Top20头部品牌的平均单价从462元下降到441元,而在国产品牌高端化、外资品牌涨价的大背景下,更直白地说,今年6·18,在更激烈的价格战下,却仅收获了个位数增长,消费者对低价并不买账。

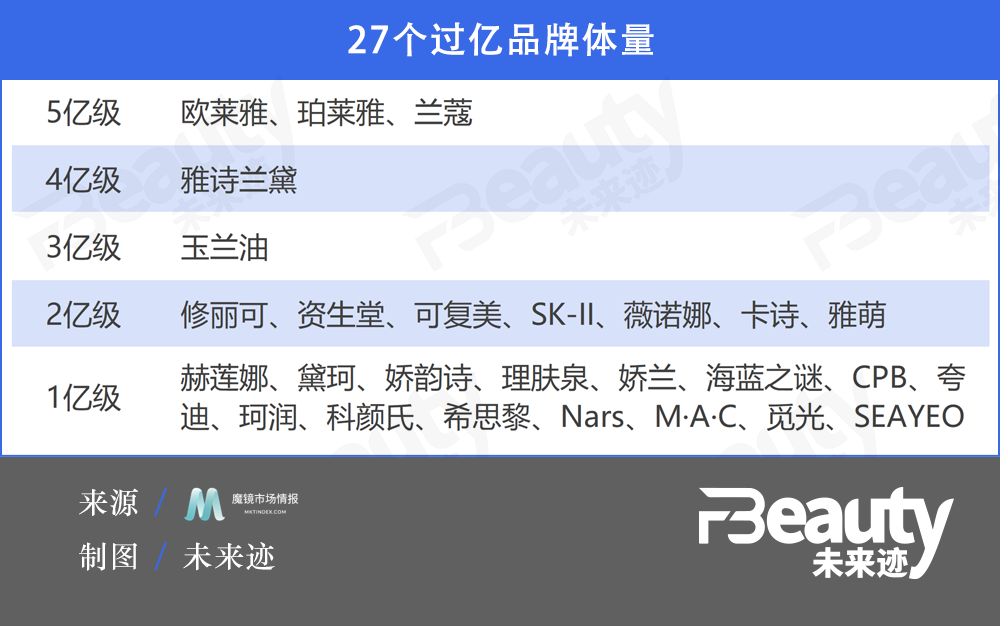

其次,共有27个品牌在预售期间跨入“亿元俱乐部”。

按品类区分,占据最大份额的护肤品类前21个品牌全员破亿(加上第21名的希思黎)。其中欧莱雅(护肤+护发)、珀莱雅、兰蔻(护肤+香水+彩妆)超过5亿;雅诗兰黛过4亿;玉兰油过3亿;2亿级别中,中国功效护肤品牌可复美、薇诺娜入榜,还有美容仪品牌雅萌;1亿级别中,夸迪、觅光、SEAYEO三个中国品牌入榜。

可以发现,珀莱雅作为中国品牌的“顶尖选手”,已经可以和欧莱雅分庭抗礼。另外中国品牌在功效护肤和美容仪两个赛道已经成功突破外资的“围猎”。

第三,四匹“国货黑马”现身:可复美、彩棠、且初、觅光。

根据魔镜市场情报提供的数据,《FBeauty未来迹》发现有四个国货今年成绩尤其突出。

首先在护肤大类中,可复美凭借近2.5亿预售额闯入护肤Top10榜单,超过赫莲娜、SK-II排名第8。珀莱雅集团旗下彩棠冲进彩妆Top6,预售额同比去年增长达到138%;且初在发用洗护品类冲入前4,超过欧莱雅Pro、海飞丝;觅光则一举冲到美容仪品类排行榜第二。

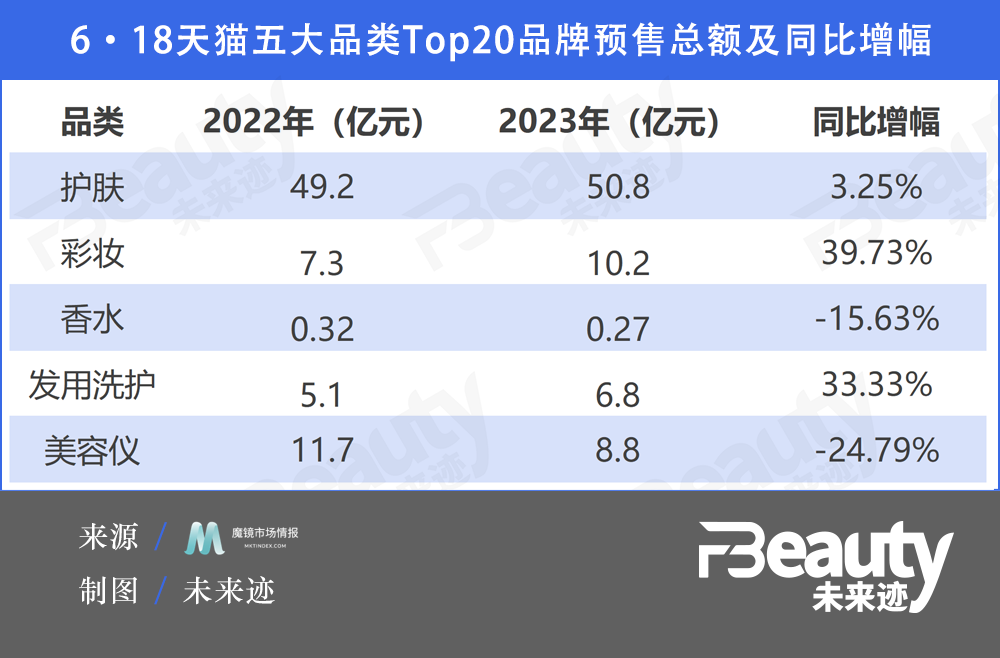

最后分品类看,彩妆、发用洗护的回暖趋势相当明显,美容仪看似热闹,实则遭遇增长瓶颈。

在这次6·18预售期,彩妆、发用洗护成为增长幅度最大的两个品类,前者Top20体量增幅接近40%,后者也超过30%,印证疫情后的彩妆回暖,以及发用洗护的繁荣。占比最大的护肤品类仅有微幅增长。

另外值得一提的是,美容仪品类的客单价超过3000元,总体量超过发用洗护,仅次于护肤、彩妆。但这个赛道此次6·18预售额同比下滑近25%,品类遭遇增长瓶颈。

国际品牌价格“跳水”卷营销

1、护肤Top20:国货/外资“28定律”不变,但外资客单价下滑明显。

护肤品类Top20榜单中,按销售额计算,国际品牌仍然占据近八成,但国货品牌的销售额占比由去年的17%增长到22%,份额有进一步提升。

其中珀莱雅、可复美、薇诺娜、夸迪4大国货品牌入围。珀莱雅超越兰蔻、雅诗兰黛,从去年的第5位升至第2位。可复美作为今年的新晋黑马,超越SK-II、薇诺娜跻身第八,薇诺娜则在预售总额增长的基础上保持在第十位。

从表格中能够清晰看出这三个信息:1、大部分品牌客单价下滑,降幅在2-700元之间;2、其中以海蓝之谜、赫莲娜降幅最高,但二者皆退出TOP10排名,且预售总额均有不同程度下滑;3、除此之外,欧莱雅、雅诗兰黛等国际品牌预售总额、预售量及均价都处于下滑状态。

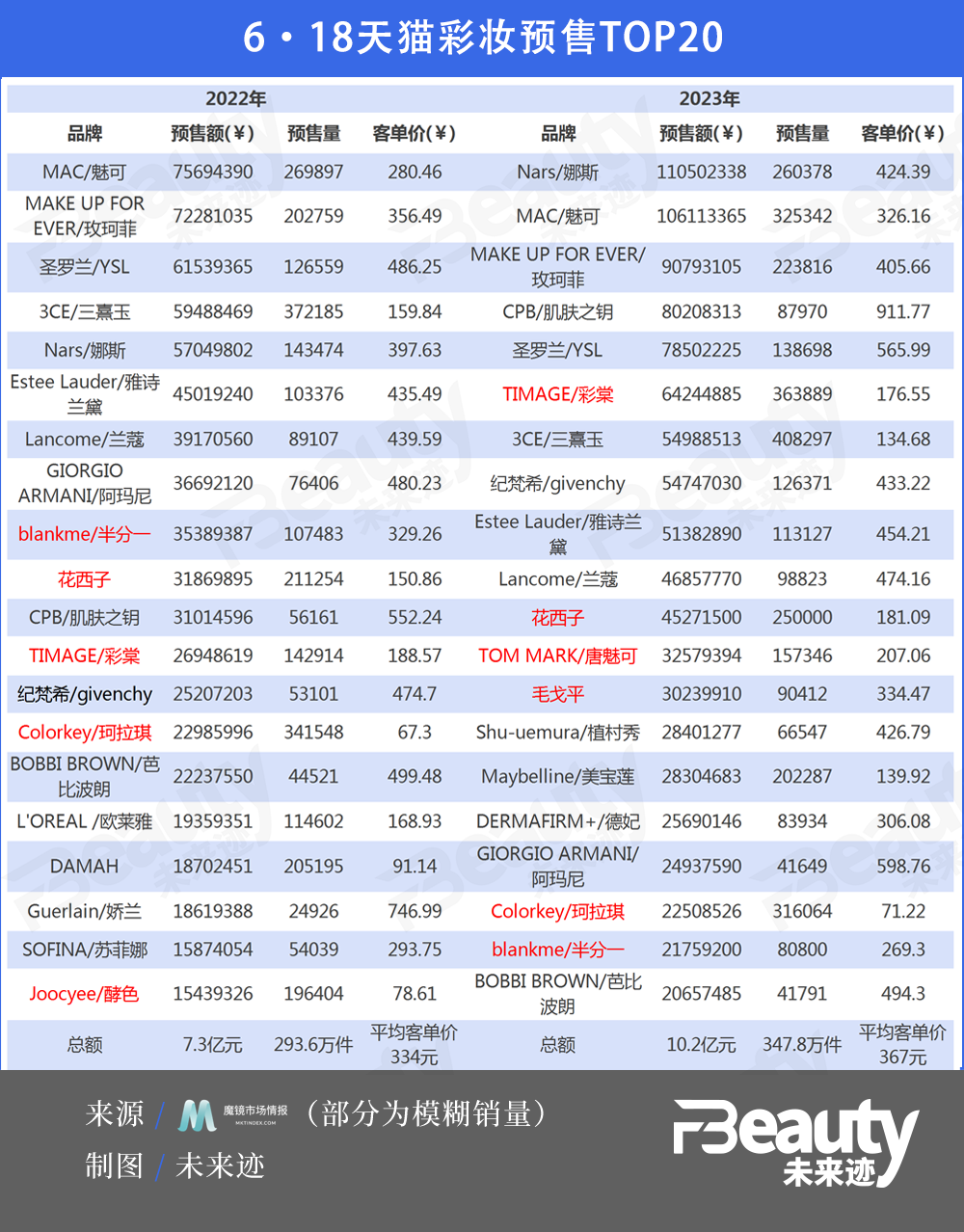

2、彩妆Top20:品类明显回暖,唐魅可、毛戈平冲入榜单。

彩妆品类的价格带整体走势向上,珀莱雅旗下的彩棠成为TOP10中的唯一本土品牌,唐魅可、毛戈平则成为本次预售期的彩妆新面孔。

可以看出,相较于“集体”降价的护肤品类,大部分彩妆品牌的客单价有所上升,升幅在4-250元之间,其中CPB、德妃的上升幅度最大,均在200元以上。

但与此相对的是,CPB、德妃的预售量和预售总额也伴随均价大幅上升,国产品牌花西子、半分一也是如此。

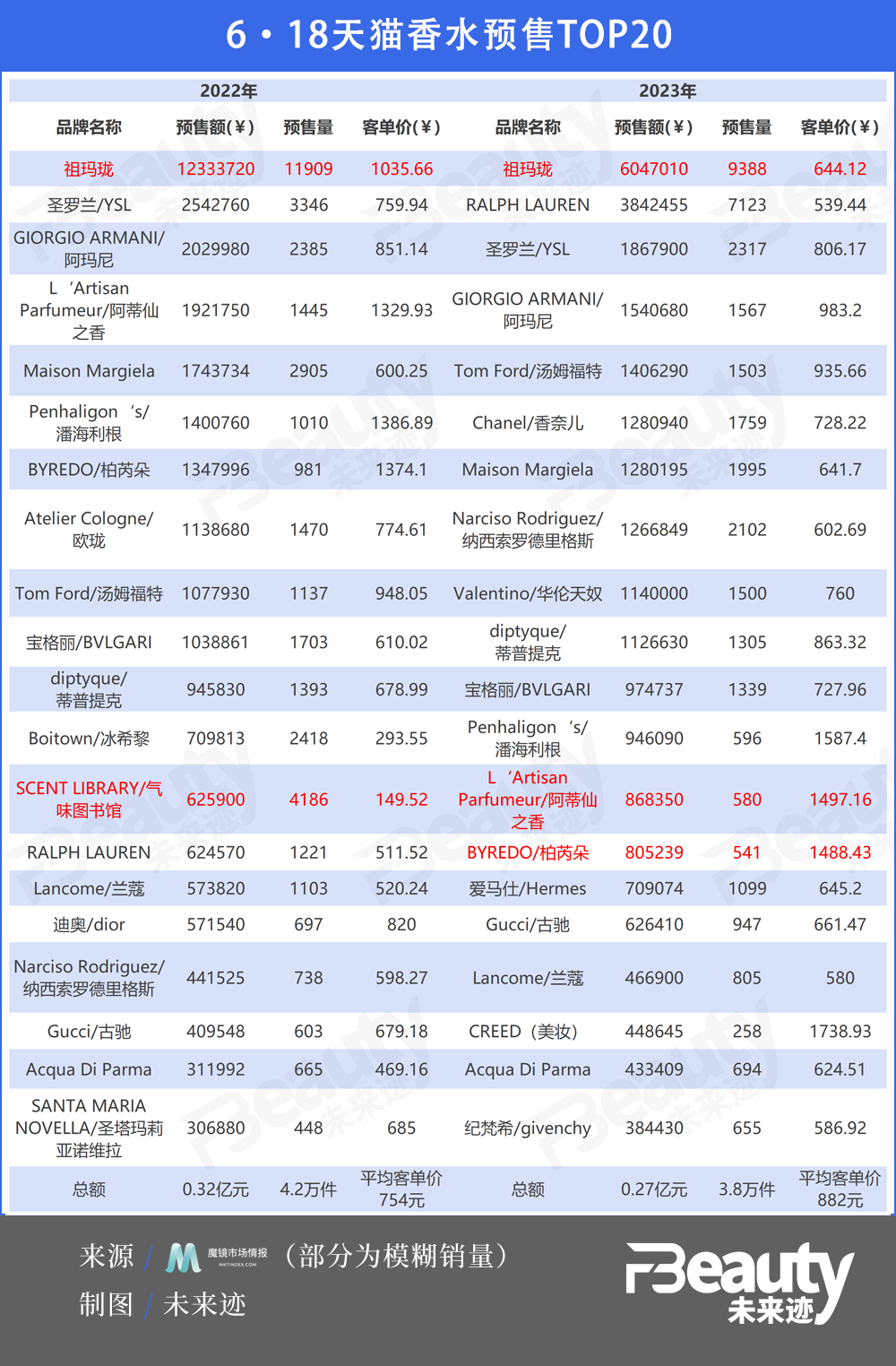

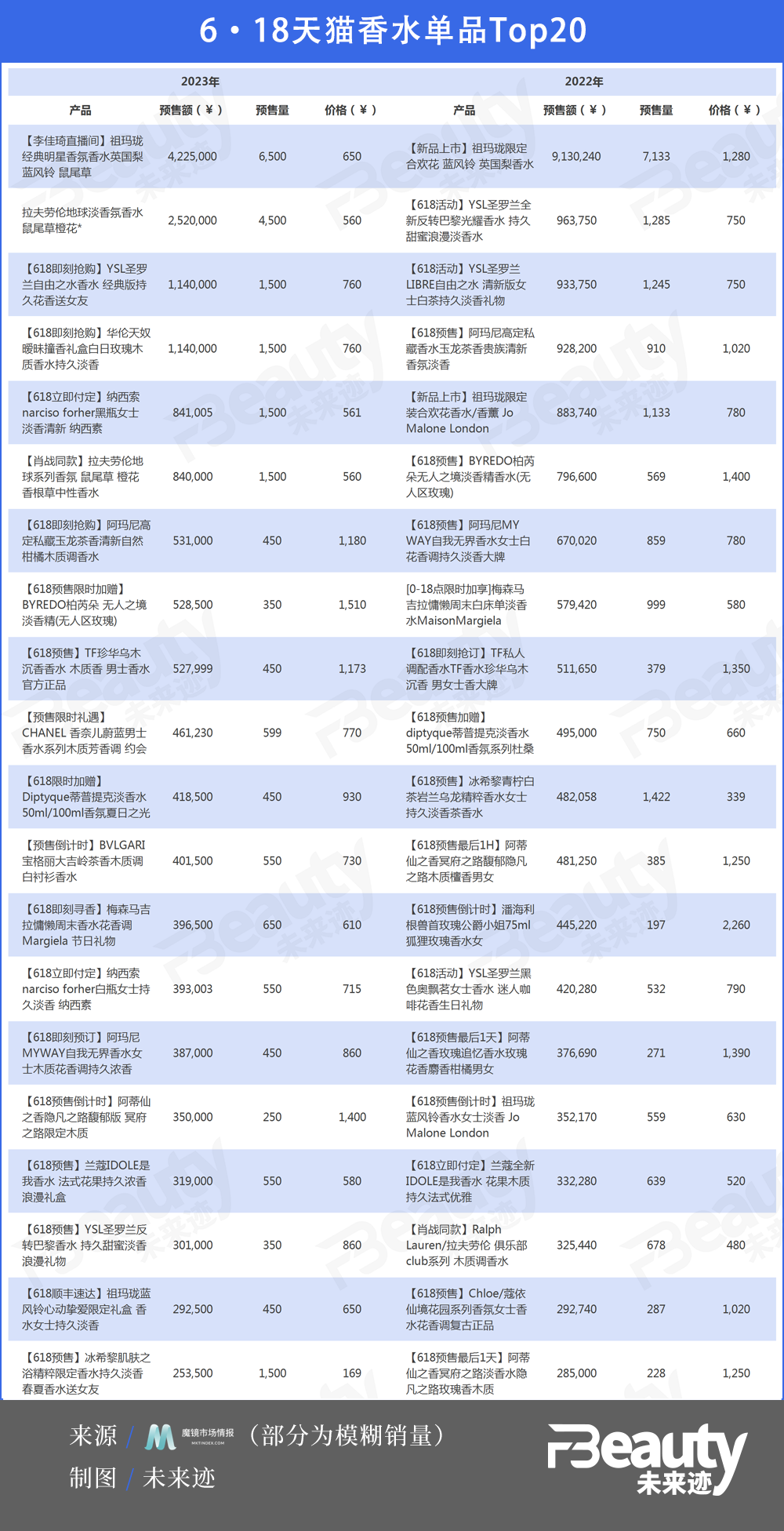

3、香水Top20:整体走低,难见国货身影。

香水品类中,国际大牌一如既往占领高地,TOP20排行榜中难见本土品牌身影。去年唯一入围的气味图书馆也在今年败下阵来。

但明显看出,今年6·18预售活动中的祖玛珑,虽然仍占据第一位,但其相较于去年,其均价、预售量都有不同程度的下滑,预售总额更是下滑一半以上。除了祖玛珑外,Top20榜单中的大多数香水品牌均价都在上涨,其中蒂普提克、潘海利根上涨幅度最大,在200元左右。

此外,在TOP10榜单中已经不见均价1000元的品牌身影,去年入围前十名的阿蒂仙之香、柏芮朵今年已经退到10名开外。

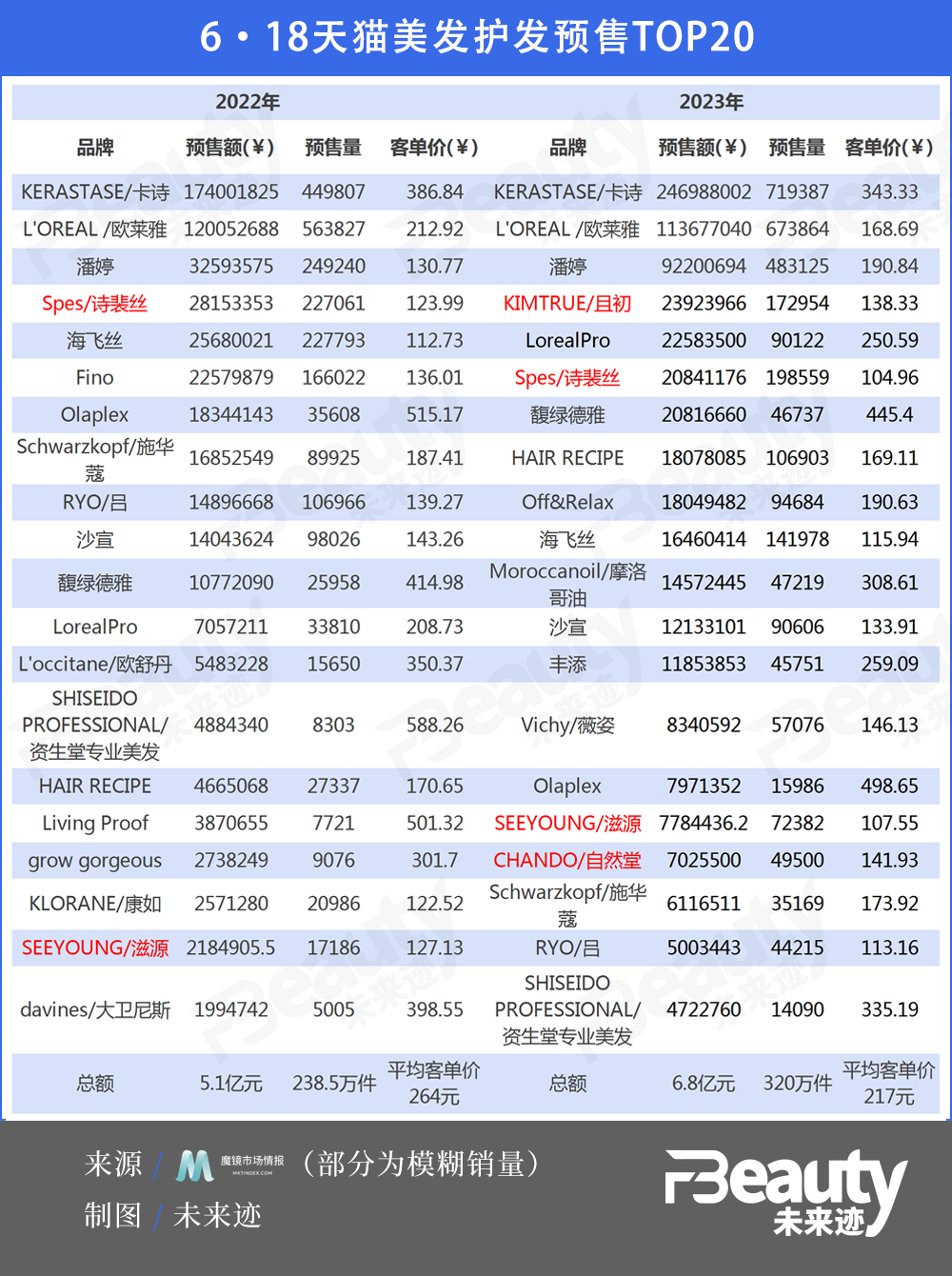

4、美发护发Top20:总额增长30%+,且初、Spes、滋源、自然堂入围。

去年还在20名开外的且初,均价由去年的271.99元降至138.33元,降幅接近50%,但反之获得了近3000%的预售量以及超1000%的预售额增长。此外,卡诗、欧莱雅、薇姿等国际品牌价格均有不同程度的下滑,但预售量与预售额也获得了增长。

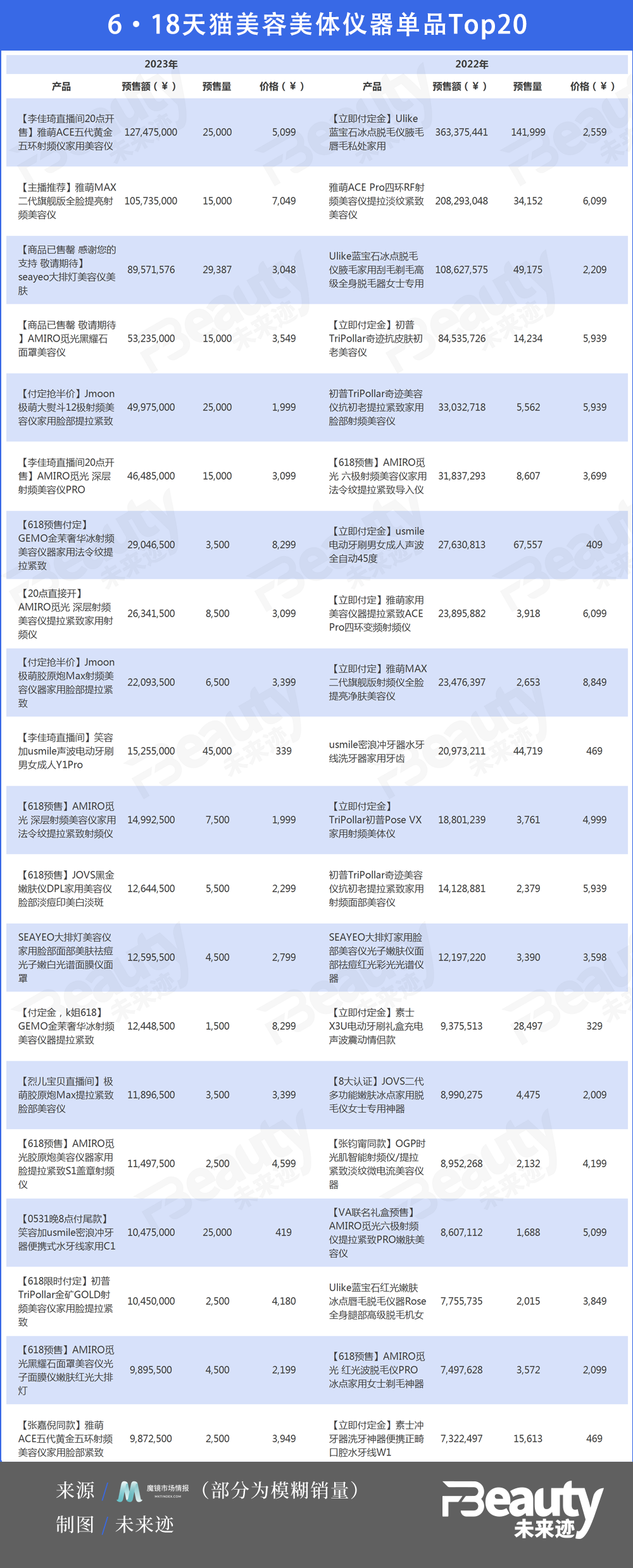

美容仪降幅较大,TOP20榜单内入围6个国产品牌,比去年少了4个。

此外,可以看出,相较于前四大类,美容仪器品牌的均价降幅较大,其中初普、Dr.Arrivo价格下滑了4000元左右。此外,从去年与今年的第一名对比可发现,今年新登顶的雅萌在预售量、预售总额上均不及去年的ULIKE。

值得关注的是,从各品类TOP20的均价变化可以看出,护肤、香水品类呈现“价格缩水”现象,超高端品牌与均价1000以上的品牌排名均有下降。反之,彩妆品类高端化趋势较为明显。

瑷尔博士创始人白天明则观察到,今年6·18大促活动中,外资品牌又和五年前一样与本土品牌打成了二八开。“但不同之处在于,这次是外资品牌放下身段卷价格卷营销。”

直播成大单品“狙击枪”

具体从单品来看,今年6·18预售期间,在护肤、彩妆、香水、美发护发、美容仪器五大板块中搏得第一名的均为过往大单品。

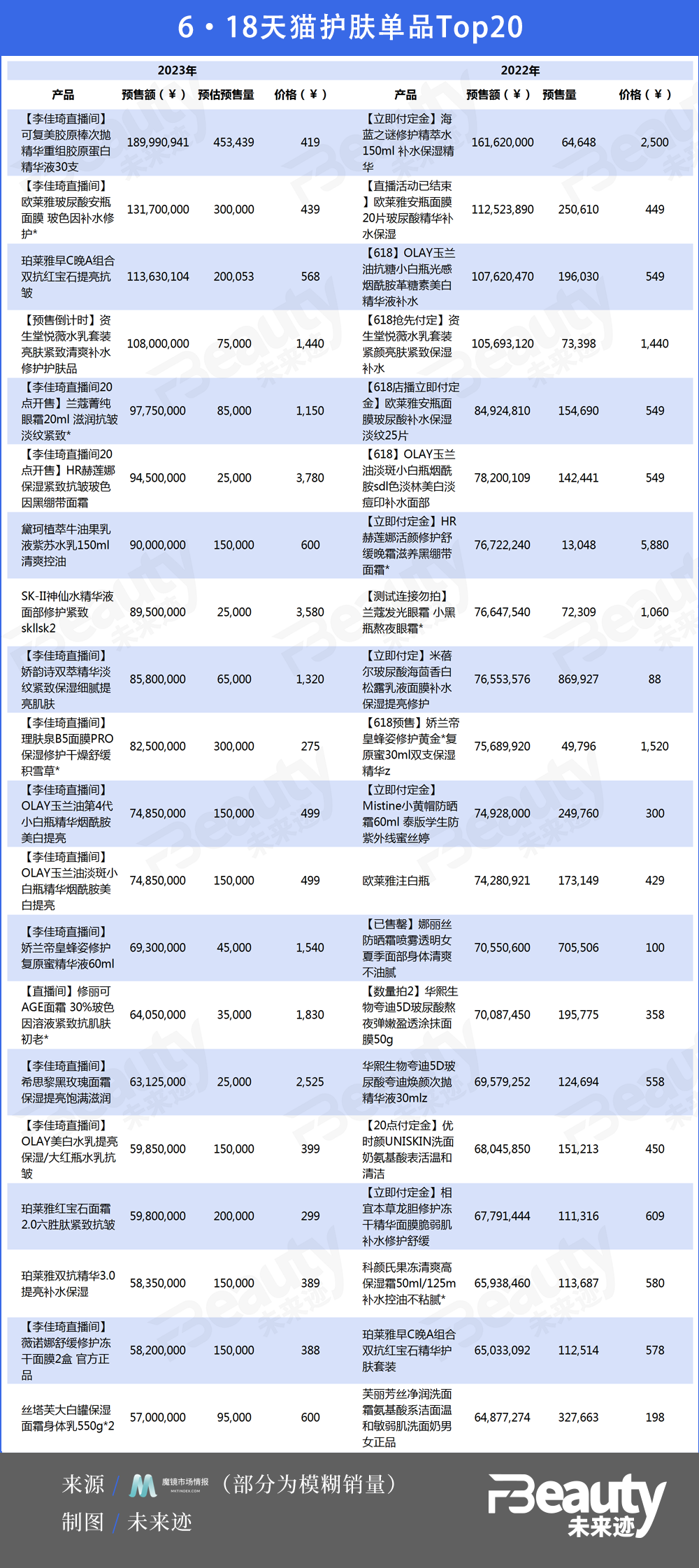

其中,巨子生物旗下可复美去年3月份上市的“胶原棒次抛精华”取代海蓝之谜“修护精萃水”,为李佳琦直播间内最畅销的产品,单价为415元,预售量超45万件,预售总额预计为1.899亿元,预售量大幅领先去年排名第一的海蓝之谜精萃水。

彩妆品类中,今年预售期的第一名为李佳琦直播间内的“玫珂菲控油定妆蜜粉”,同去年的“M·A·C持妆粉底液”在价格上相差不大,单价为390元,预售量为15万件,预售额达0.585亿元。

美容美体仪器类中,预售第一名的单品为“雅萌ACE五代黄金五环射频仪家用美容仪”,单价为5099元,预售量2.5万件,预售额达1.27亿元。与去年的“ULIKE冰点脱毛仪”相比,预售量和预售额降幅较大。

香水品类中,李佳琦直播间内的祖玛珑经典款香水获得第一名,单价为650元,预售量6500件,预售额达422万元。去年第一名为祖玛珑限定款香水,单价、预售量及预售额均要高于今年。

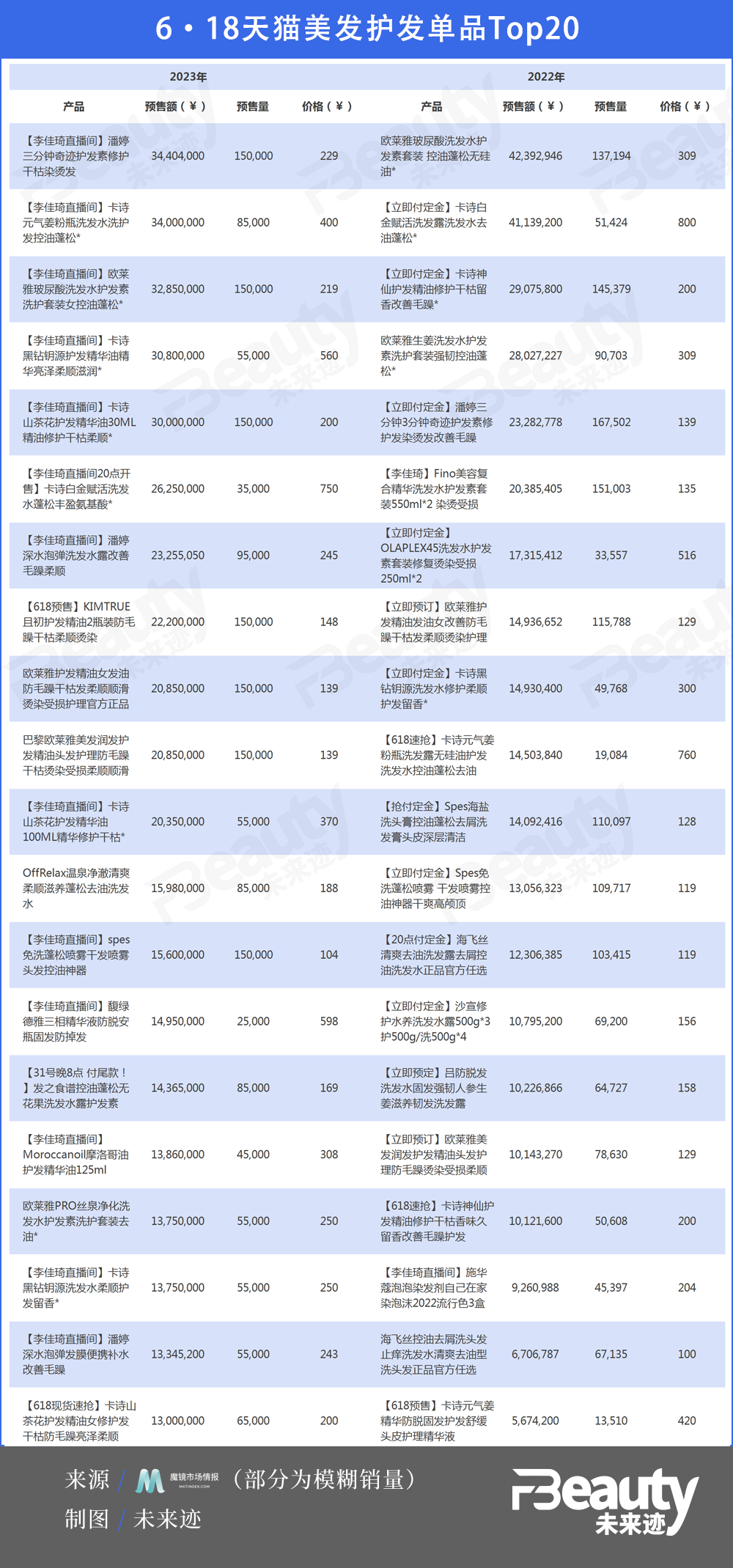

美发护发品类中,李佳琦直播间内的潘婷三分钟护发素获得第一,单价229元,预售量15万件,预售额达0.34亿元。

由此可见,大部分今年拿下第一的单品都有两大特点:1、为品牌主推大单品。2、均加入了李佳琦直播间。

实际上不止是排名第一的产品,如果细看今年6·18预售期间的每一份TOP20单品榜单,都会发现直播间的身影,尤以李佳琦为盛。美容护肤和彩妆品类中,甚至出现了十二个“李佳琦直播间”的标签。

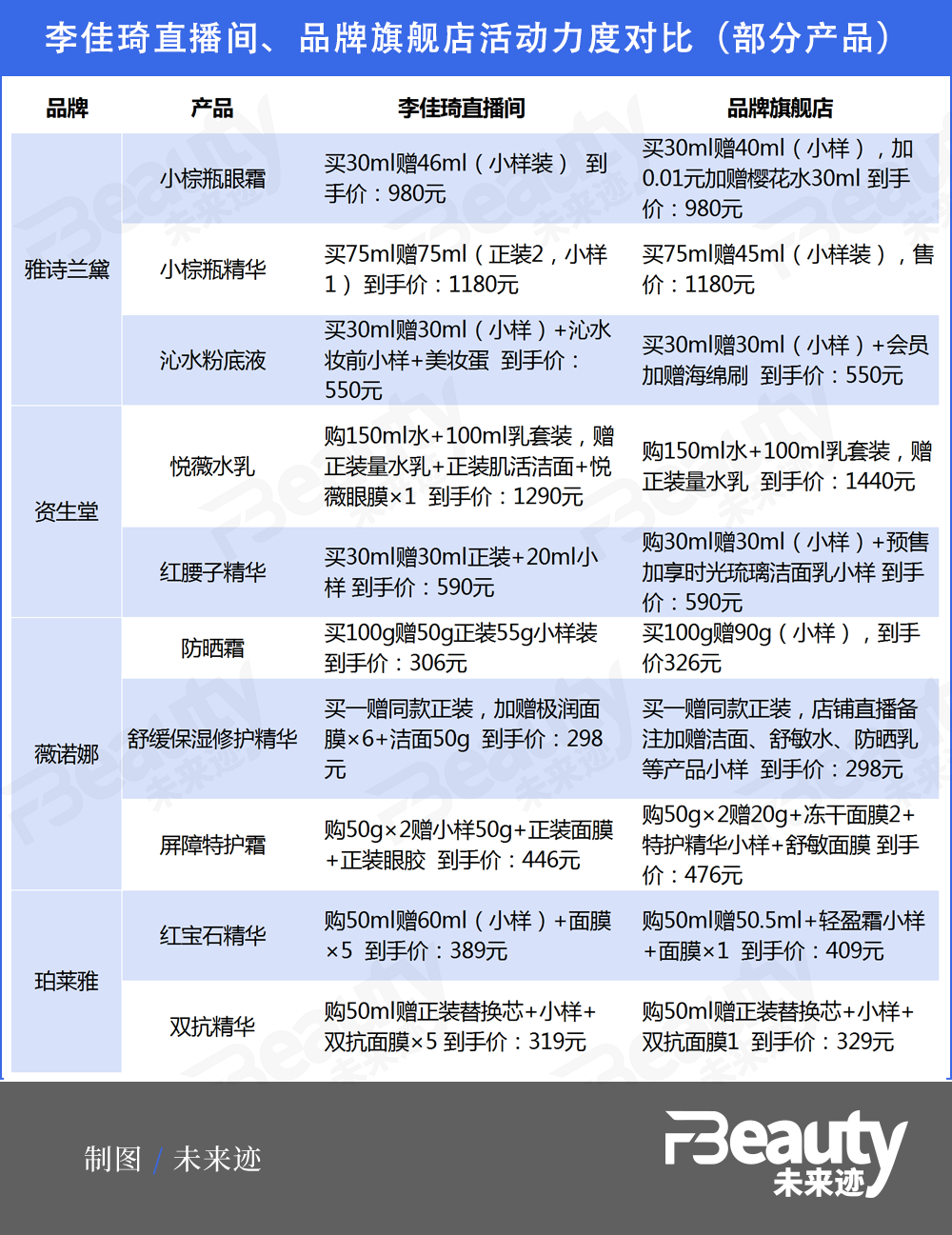

此外,从促销力度来看,品牌在线上给予了李佳琦最大优惠力度。《FBeauty未来迹》梳理发现,雅诗兰黛、资生堂、薇诺娜等国内外品牌,品牌旗舰店内的优惠活动划算程度均低于李佳琦直播间。

可以看出,当前的大促活动中,直播渠道成为绝对的重点。

这一点,从今年淘宝天猫、抖音、小红书的6·18大促政策便可看出。淘宝在今年6·18划出“好货好价、淘宝好价节、好内容”三大重点,尝试从“带货为主”转变为“带货+内容”的双轮驱动方式。据悉,今年6·18期间,淘宝天猫将迎来超50000名新主播的首次开播,并对优质达人内容提供流量扶持。

此外,去年升级为“全域兴趣电商”的抖音,今年6·18则上新了货架场玩法,进一步打通内容与货架场景的互通,并开启抖音旗舰嘉年华,品牌与平台共享资源,互相扶持。此外,抖音电商还对商家站内、站外推广进行费用与资源扶持。

值得关注的还有,微信视频号6·18直播今年也格外受到关注。据了解,视频号在2022年首次筹备6·18活动,出台流量激励政策支持商家。今年腾讯官方则表示,将在6·18期间下调技术服务费率(即“佣金”),从1%—5%降至全场1%,并在今年5月份公布“新星计划”,对外招募创作者。

从视频号目前的6·18带货榜TOP10来看,“猫七七黛莱皙”暂居第一,这也是前十榜单中唯一一个品牌官方账号,其余多为视频号内达人主播。

截图自微信视频号

目前来看,视频号的“直播带货”更侧重于商家端,处于试水阶段。但此前腾讯总裁刘炽平曾在3月财报会上表示视频号可通过直播切入直播电商,“变现空间很大”。后续发展值得期待。

除此之外,给大众印象为“种草平台”的小红书也在今年6·18开启“全域参与”模式,覆盖达人直播、店铺直播、商品笔记等多个交易场域,并对直播与笔记分别提供不同激励方案。

值得关注的是,这一年来,小红书陆续跑出董洁、章小蕙两位明星主播,首场直播GMV分别超3000万、5000万元,后者热度超6亿,与同时段其他带货主播拉开断层式差距。

而在《FBeauty未来迹》此前针对6·18所做的消费者调查结果显示,在261位消费者中,有超60%的人表示会通过观看直播参与此次6·18活动。管中窥豹,直播渠道已经成为大促活动中,消费者心中的重要购物渠道。

表面热闹下亟需冷静思考

从上述10张表单中,我们可以结合本次调查结果对今年6·18进行反思。

首先,平台从源头推出“百亿补贴”、“超级红包”,淘宝、京东还出台“大家来找茬”、“单件到手价”等减少消费者促销计算的政策,展现“低价”与“规则简化”的一面,美妆品牌也大搞“买正送正”,想借此吸引消费者关注。

但从调查来看,消费者对政策变化的敏感度及参与程度并不高。

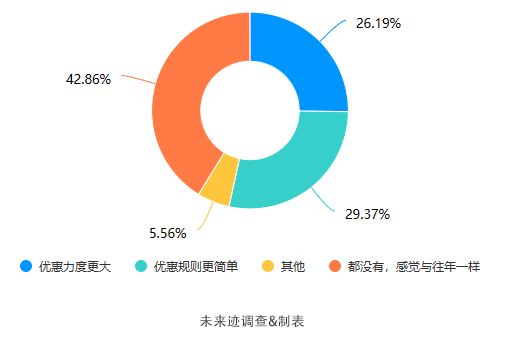

本次受访者中,有41.8%的消费者表示,感觉今年6·18活动中的美妆类产品优惠力度和规则与往年一样,“没有特殊感觉”。

此外,虽然有超60%的消费者认为美妆品牌“买正送正”的活动更加划算且有诚意,但同样也有53%的消费者表示自己在半年内已经囤货过一次美妆产品。“3.8妇女节刚刚囤了一波护肤品,并且价格与6·18相差不大。”90后消费者欣欣表示,这次如果没有刚需,不准备购买美妆产品。

“今年的消费者热情有限。”田黎明告诉《FBeauty未来迹》,就3、4月份国家统计局公布的数据,各行各业都在环比下降,而环比下降最大的类目,便是化妆品行业(平均下降29%)。“但这个数据恰恰很真实。出现这么大的下降,说明美妆市场当下面临的最大困难,是来自外部的,是消费热情下滑产生的。”

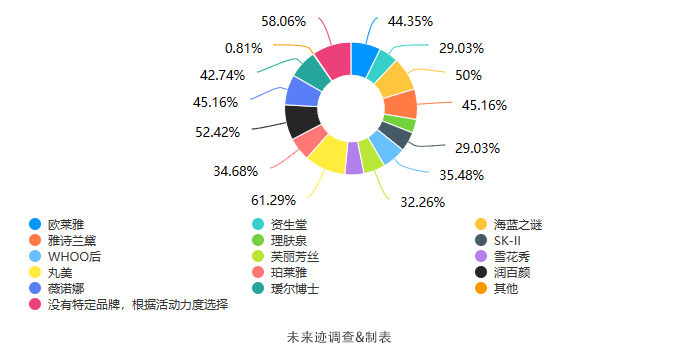

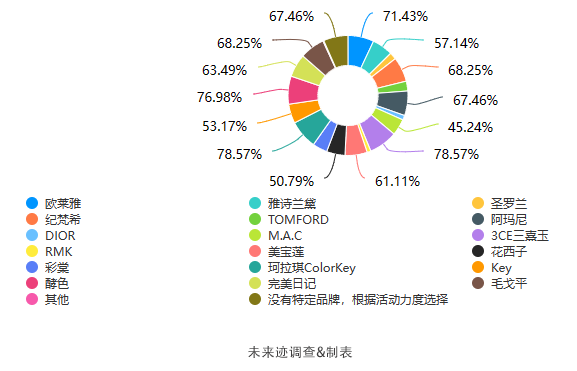

但与此同时,从问卷调查可以看出,无论是护肤还是彩妆,消费者对本土品牌的关注程度正在上升。丸美、润百颜、珀莱雅、薇诺娜等品牌的关注热度高于或比肩海蓝之谜、欧莱雅等国际大牌。珂拉琪ColorKey、酵色、毛戈平等彩妆品牌关注度与欧莱雅、阿玛尼等几近持平。

护肤品牌消费者关注度

彩妆品牌消费者关注度

“疫情后,大家都处于一个调整、优化、适应和变革的过程。这次6·18可以说是行业新时期大促模式的试水。”冰泉品牌创始人程英奇认为,通过这次试水,企业和品牌都能够更好地调整战略,更加精准地找到适合自己的发展路径和发展思路。

李记包装负责人也表示,“此次6·18大促,也是行业在适应新时代、新形势下市场的变化和发展趋势,能够帮助行业更好地应对未来的变化。”

伴随珀莱雅、薇诺娜等本土美妆品牌2022年逆势突破50亿规模大关,一批又一批彩妆品牌成为“黑马”的大背景下,或许在这波类似于“清仓”的大促活动结束后,国货品牌将迎来最好的策略调整期。

其次,在渠道流量加速分散,小红书、视频号开始分流、分销量的大背景下,天猫目前将大部分“鸡蛋”放在李佳琦手里的做法,隐隐可见背后的危险性。但目前淘宝天猫已经在打造“带货+内容”的双轮驱动方式,其接下来会如何与同类型平台进行竞争,值得期待。

最后,《FBeauty未来迹》梳理还发现,今年品牌的促销力度,呈现“百货>头部主播直播间>品牌旗舰店”的趋势。与线上相比,今年6·18大促活动中,线下百货“破价”更严重。以北京王府井百货为例,兰蔻、雅诗兰黛、资生堂多款产品到手价要低于官方旗舰店100-200元。

但利用“破价”政策打完这场6·18年中大仗之后,品牌在下半年应该如何调整变化;淘宝天猫、小红书、视频号等平台将会如何抢夺直播流量;产业大循环是否完全打通;谁能够笑到最后,都是个未知数。

END

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

作为阴霾过后,经济复苏期间的第一个消费大促,就天猫平台来看,消费者到底把钱,花在了哪里?

今年618全网交易总额为6959亿元,增长20%,增速不敌去年。全网销售额排名前三的平台,天猫第一、京东第二、拼多多第三,与往年并无差。

从商业角度,如今比任何时候需要主理人的存在,尤其是做城市更新,做小体量主题商业,做各种垂直定位,细分人群的“非标商业”。

2023年复苏与发展是文旅产业发展的“主旋律”。 在如今柳暗花明的市场态势下,康养旅游、“旅游+”等业态都将是文旅行业发展的新动力。

品牌们只好变着法子地发广告、做营销、做联名,仿佛离年轻人的心越近一步,离年轻人的钱包也就更近一步。

赢商网账号登录

赢商网账号登录

未登录

未登录