作者| 陈世锋

编辑 | 卢旭成

买国外品牌的授权在中国卖是个好生意。

近期,永兴东润国际控股有限公司(以下简称:永兴东润)向港交所提交了上市申请。

据了解,永兴东润是大中华地区领先的全产业链童装品牌运营商,是NIKE(需求面积:100-300平方米)、Jordan、Converse、Levi’s、Hurley及Polo Ralph Lauren等国际知名品牌的大中华区运营商。

据弗若斯特沙利文报告,按2022年收入来看,永兴东润在大中华地区童装品牌运营商中排名第7,也是2022年大中华地区排名第一的专营童装品牌运营商;按童装品牌数量(品牌收入达人民币2亿元以上的)来看,永兴东润在大中华地区的童装品牌运营商中排名第一。

招股书显示,2020年-2022年,永兴东润的收入分别为17.06亿元、20.27亿元及18.26亿元,主要来自于服饰、童靴和配饰,其中服饰收入占比超过50%。

永兴东润曾于2021年12月申请在创业板上市,2022年10月撤回申请,随后转战港交所。

作为一家卖童装的企业,永兴东润如何拥有多次冲击IPO的底气?从创业板转战港交所,永兴东润能否实现上市梦?还会面临哪些挑战?请看蓝鲨消费的详细解读:

01

中港美三个家族联合再创业

东南沿海的福建,作为改革开放的重要阵地,吸收了海外华侨的资金和技术,加上本地的人力资源等优势,造就了海内外知名的“晋江系”鞋服企业。

永兴东润的创始人之一、董事长陈强是晋江人,也是一位“企二代”,其父陈澄清是晋江首家在国内A股上市的公司——凤竹科技的缔造者。陈强大专毕业后,进入家族企业,从基层做起,历任车间主任、生产厂长、总经理助理、副总经理,上市公司供应部采购主管、营销副总经理,积累了丰富的实战经验。

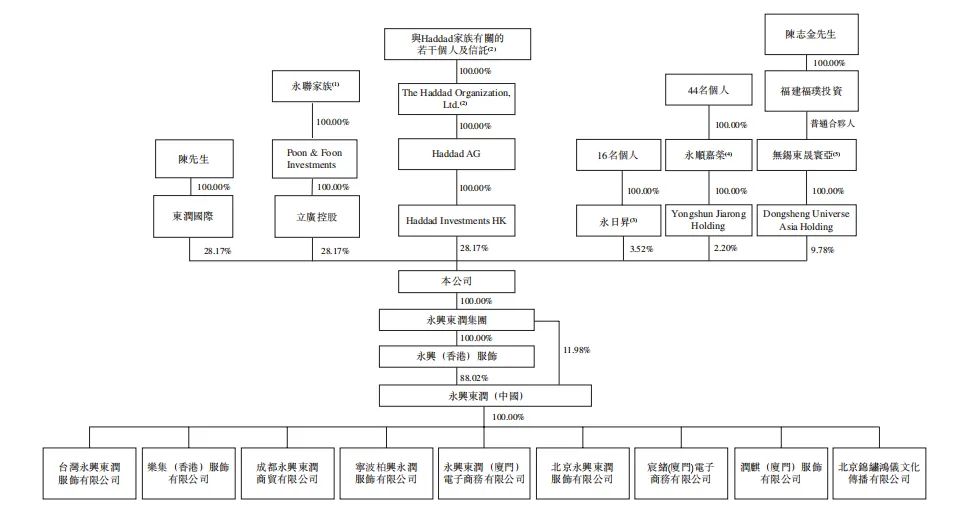

2012年,陈强只身前往到厦门,白手起家创立了永兴东润(ROOKIE)。永兴东润有三个创始股东,除了陈强(陈氏家族)外,还有来自香港的永联家族及美国的Haddad家族。永联家族控制着天河制衣有限公司,能够为永兴东润提供生产代工服务。Haddad家族是北美经营品牌服饰的贸易和运营商,得益于Haddad家族的人脉资源,永兴东润取得了NIKE、Jordan、Converse、 Levi’s、Hurley及Polo Ralph Lauren在大中华地区的授权,并直接从各个品牌合作伙伴获得Tommy Hilfiger及Calvin Klein在中国内地的授权。

永兴东润的发展得益于中国政府对于生育的政策变化:近年来,出于改善人口结构并解决人口老龄化问题,中国先后出台了“二孩”和“三孩”政策,为童装消费群的潜在增长奠定基础。根据弗若斯特沙利文报告,2017至2022年,童装市场的整体复合增长率为5.1%。

与此同时,随着千禧一代和Z世代成为父母,他们的时尚喜好日趋多样化、着重个性化表达,要求童装在跟随时尚潮流的同时兼具功能性,并愿意为质量和品牌支付溢价。

而国际童装品牌虽然拥有强大的品牌认可度和深受消费者欢迎,但它们进入大中华地区扩展业务时经常面对各种难题。因此,它们倾向于和知名品牌运营商合作,从而获取更大市场份额。

由此,中国诞生了专营品牌运营商,它们愿意投入资源和精力去了解童装市场的独特需求,更深入地了解消费者偏好,提供更好的产品,在市场竞争中更具竞争优势。招股书显示,经过10年的发展,永兴东润在大中华地区童装品牌运营商中排名第7,也是2022年大中华地区排名第一的专营童装品牌运营商。

由于三大家族雄厚的资金和资源支撑,永兴东润并没有进行大规模融资。截止上市前,三大家族(陈氏家族、永联家族、Haddad家族)均拥有东兴永润28.17%股份,呈现三足鼎立格局。

图片来源:永兴东润招股书

02

如何赚钱?

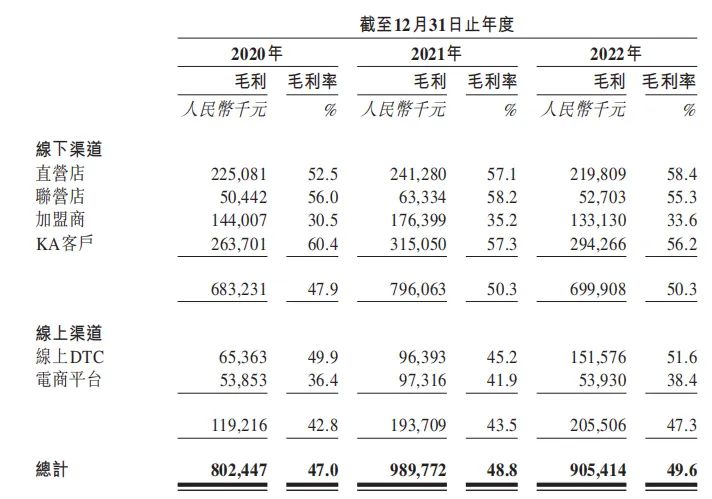

招股书显示,2020年-2022年,永兴东润的营收分别为人民币17.06亿元、人民币20.27亿元及人民币18.26亿元,同期毛利率分别为47%、48.8%、49.6%,盈利还不错。永兴东润是如何依靠卖童装盈利的呢?

图片来源:永兴东润招股书

首先,获得国际知名品牌授权,覆盖众多品类。

永兴东润通过Haddad获得NIKE、Jordan等在大中华地区的固定授权,包括批准在大中华地区的设计、管理生产及分销品牌产品过程中使用相关品牌的商标。永兴东润获授权的产品组合面向整个儿童年龄段,包括婴儿、幼童、小童和青少年,品类包括鞋类、服装及配饰产品。

中高端的品牌矩阵使永兴东润能够获得更高的品牌溢价。招股书显示,永兴东润的童装服饰毛利率超过57%。同时,差异化的品牌和产品组合,也可以满足消费者对各种风格的需求。

其次,本土化设计创新。

获得品牌授权后,永兴东润建立了一支专业化的设计团队,通过在物料、工艺、设计等方面的创新使其产品更符合中国儿童的穿着需求。比如,永兴东润通过物料和工艺上的创新,在Levi’s的基础上将舒适性和耐磨性融入其中,根据不同体型的儿童增加更多剪裁和版型,并在设计中加入了当地元素,获得更多消费者认同。招股书显示,永兴东润自主设计的服装产品SKU已经超过5000个,占2022年售出的服装SKU总数的68.7%。

再次,全渠道多品牌策略

永兴东润主要通过在线下铺设直营店、联营店、加盟店、KA商家,以及在线上的电商平台和DTC等方式,逐步建立起全渠道销售体系。

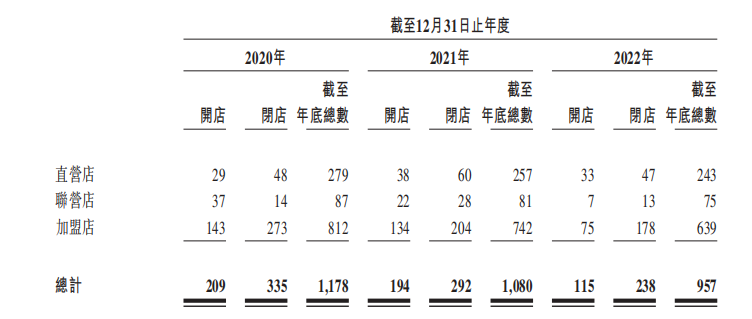

招股书显示,截至2022年12月31日,永兴东润拥有957家实体店(包括直营店、联营店及加盟店)覆盖大中华地区的绝大多数主要城市,其中760家为Rookie集合店,197家为单品牌店。

图片来源:永兴东润招股书

Rookie集合店 ,以不同价格提供多种产品组合,满足更广泛的消费需求。单品牌店,可以提供更具针对性和精选的品牌产品和购物体验,有助于吸引偏爱某一品牌的消费者。

总体来看,永兴东润的实体门店优先选择购物中心,综合考虑多个场地特性因素,包括是否邻近家庭儿童娱乐设施,儿童教育培训区域等可以带来人流,是否容易达到,是否容易可见以及零售竞争情况等。

为了吸引加盟商,永兴东润分给加盟商大约22%的毛利率,同时对达到一定销售额度的加盟商实行返利政策。

图片来源:永兴东润招股书

最后,数字化驱动。

招股书透露,目前永兴东润的字基础设施包括追踪门店活动的数字POS(销售点)系统、管理全渠道网络的订单和库存的DRP(分销资源规划)系统、电商OMS系统(订单管理系统)和O2O WMS(在线到线下仓库管理系统)、为Rookie会员计划提供支持的会员管理系统,以及精简运营工作流程的后台支持系统等。

其中,永兴东润的柔性SCM系统侧重于对整个供应链进行实时数据监控和分析,这使其能够作出明智的决定并及时采取行动来优化供应链运营,提高需求预测、库存水平管理、产能预留和物流规划的准确性,建立智能供应链体系。据悉,依靠这套智能供应链体系,永兴东润能够快速应对市场需求并缩短采购期,产品最快60天即可完成交付(从下达订单到出厂)。

通过品牌、设计、渠道和数字化,永兴东润不断打造自己的“护城河”。

03

童装遇见“灰犀牛”

不过,尽管永兴东润一年能够卖出20亿元的童装,但其“护城河”并非牢不可破,存在着种种漏洞。具体看来,有以下几点值得关注:

1、出生人口下滑导致业绩下降

从历史数据来看,自2016年放开二胎政策后,2017年我国新生儿人数来到了一个小高峰——1765万。但很快,国内新生儿出生人数又一路下滑。2021年放开了三胎政策后,人们的生育意愿并没有提高。2022年,国内新生儿出生数量进一步跌破1000万大关,跌至956万,人口出生率只有6.77‰。

受此波及,幼儿园出现关停潮,童装实体闭店率升高。永兴东润招股书也透露,2022年其新开门店数量为115家,但关闭门店数量却高达238家,门店总数已经连续三年下滑。在此影响下,永兴东润2022年营收利润双双下降:营收从2021年的20.27亿下降到18.26亿元,净利润从2021年的2.4亿元下降到1.64亿元。

图片来源:永兴东润招股书

永兴东润的招股书也表示:“倘该等有利政府政策未能如计划般刺激人口增长,而任何所导致低于预期的出生率可能会减少对我们童装产品的需求,这可能会对我们的业务、经营业绩及增长前景产生负面影响。”

2、品牌授权存变数

永兴东润之所以能够在短短10年内获得迅猛发展,获得国际知名品牌授权是重要原因。招股书显示,2020年-2022年,销售NIKE、Jordan、Converse及Levi’s品牌产品的收入分别占永兴东润总收入的99.6%、99.2%及98.8%。

而为了获得品牌授权,永兴东润2020年-2022年付出的特许权使用费分别为0.88亿元、1.23亿元和1.15亿元,相当于净利润的70%,相当于永兴东润在给这些大品牌“打工”。同时,尽管永兴东润从Haddad获得品牌授权可以延展到2045年,但其也透露“无法保证利益与创始股东Haddad保持一致”,未来能否继续拿到品牌授权要打一个问号。

此外,随着“国潮”的兴起,加上耐克等品牌在几次关键事件上做出影响国内消费者情绪的举措,这些国际知名品牌正在被国内消费者“抛弃”。根据耐克最新的2023财年第三季度财报显示,耐克该季度营收124亿美元,同比增长19%;净利润为12.4亿美元,同比下降11%;但在大中华区营收为19.9亿美元,仅微增1%。耐克在成人消费群体中的影响力消退,或将在一定程度上影响到童装,获得其授权的永兴东润,也将难逃耐克等国际知名品牌的“牵连”。

出生人口下降,国潮兴起等都会直接影响永兴东润的未来业绩和投资人的增长预期,而这直接决定了它能否顺利上市,以及能否拿到一个比较好的估值。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

全球首家NikeStyle概念店在首尔开业,SHUSHU/TONG在上海开设首家实体店

2020年,lululemon挥金5亿美元将居家健身设备制造商MIRROR收入囊中。 如今被传出售近3个月后,仍未找到新的接盘者。

最新的报道显示,Lululemon已经将Mirror的估值下调至5800万美元,并正与划船机品牌Hydrow等潜在买家进行接触,但谈判均以失败收场。

赢商网账号登录

赢商网账号登录

未登录

未登录