作者/湃动研究院

编辑/关珊月

01 荣耀一时

韩妆的辉煌和落幕,生动诠释了什么叫“此一时彼一时”。

在90后刚刚开始接触美妆、护肤的时候,基本每个大学寝室都有用韩妆的姑娘。悦诗风吟的绿茶水乳和散粉、谜尚的气垫BB霜、伊蒂之屋的眉笔、菲诗小铺的洁面乳……这些韩妆热门产品是当年很多女孩的美妆启蒙。

2012年韩妆开始在中国流行,当时没有b站美妆up主、没有小红书美妆博主,也没有李佳琦,韩剧才是年轻人的时尚风向标。

2012年韩剧《想你》热播,女主尹恩惠带火了“想你色”口红;2013年《继承者们》爆火,李敏镐代言的悦诗风吟热度走高;2014年《来自星星的你》上映,女主千颂伊用的“星你色”唇膏和IOPE气垫成为爆款;16年《太阳的后裔》播出后,宋慧乔所用的兰芝双色渐变口红销售额翻了几倍……

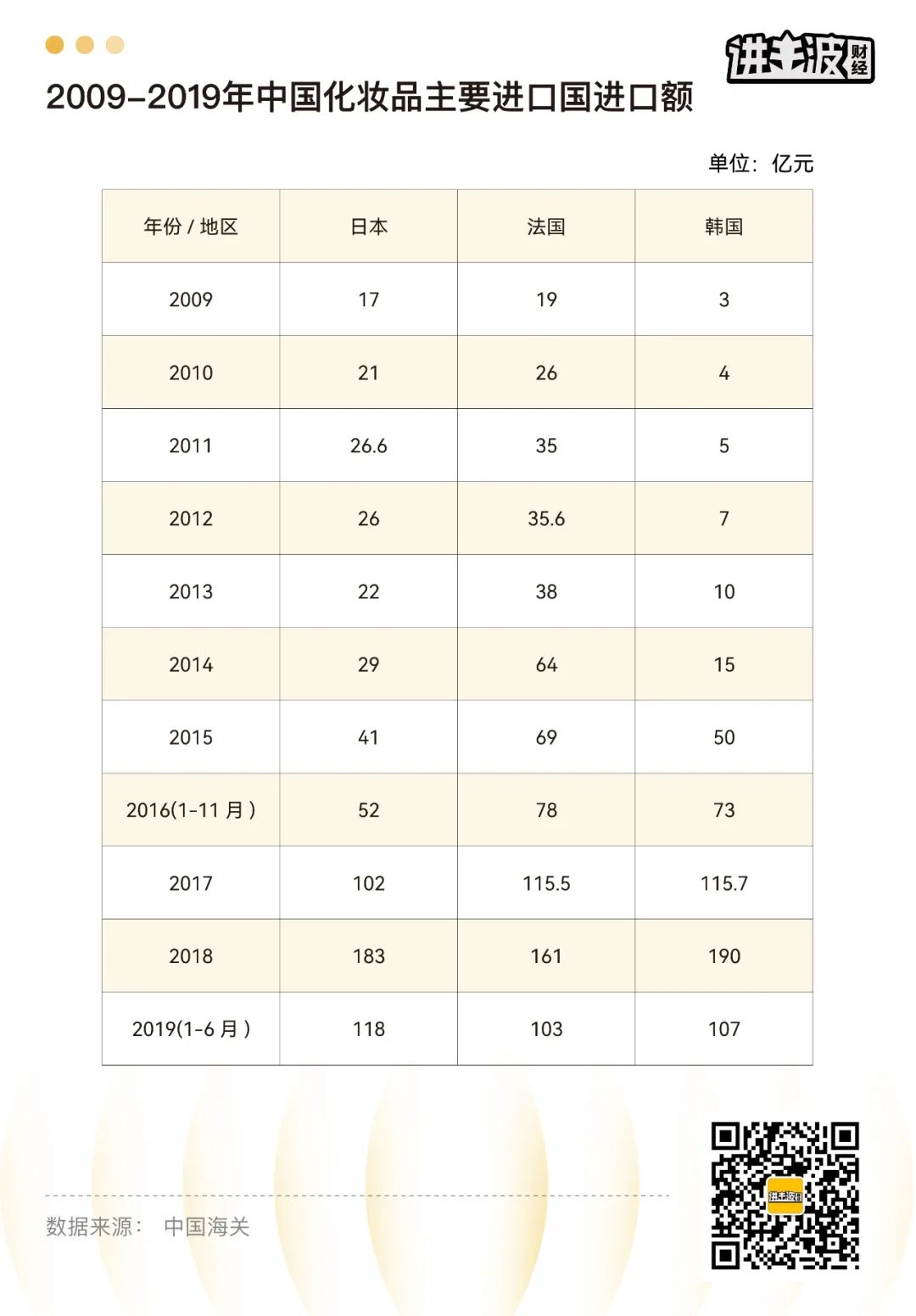

那是韩妆在中国最火的几年,韩国代购赚得盆满钵满。2015年韩国超过美国和日本,成为中国化妆品第二进口国(第一名是法国)。这一年,韩国向中国的化妆品出口额较2011年提升了9倍(5亿元→50亿元)。

韩国美妆品牌看中了中国这个巨大的市场,纷纷布局中国。悦诗风吟从2014年开始,以每年100家门店的速度疯狂扩张,巅峰时门店开了800多家。看到了悦诗风吟的增长势头,伊蒂之屋、吕、雪花秀等韩妆品牌陆续扩大在中国市场的投入。

韩妆在当时的荣耀,和现在的颓势形成了鲜明对比。我刚来上海那年,南京路步行街上的悦诗风吟旗舰店相当霸气醒目,但如今早已被备受Z世代追捧的泡泡玛特取代。

图源:品牌公众号

02 节节败退

韩妆像飓风一样席卷中国,又用比来时更快的速度离去。

2018年,菲诗小铺退出中国线下市场;2021年,伊蒂之屋关停中国线下门店,原因是在内地的线下门店持续亏损,再不关停就要成为连累公司业绩的“拖油瓶”。这两个当年爆火的品牌退出后,韩妆品牌迎来了集中撤退:

2021年,IOPE关闭线下渠道;

2021年,贝玲妃退出百货渠道,主做丝芙兰和线上渠道;

2021年,KATE撤出中国线下渠道;

2022年,伊蒂之屋天猫旗舰店停止运营;

2022年,悦诗风吟启动大规模撤店,巅峰时的800多家门店只剩一百多家;

2022年,HERA关停线下门店,微信商城停止运营;

2022年,3CE中文官网关停,中国首店北京三里屯店关闭;

2023年,菲诗小铺(上海)化妆品销售有限公司注销,该品牌2018年已退出中国线下市场。

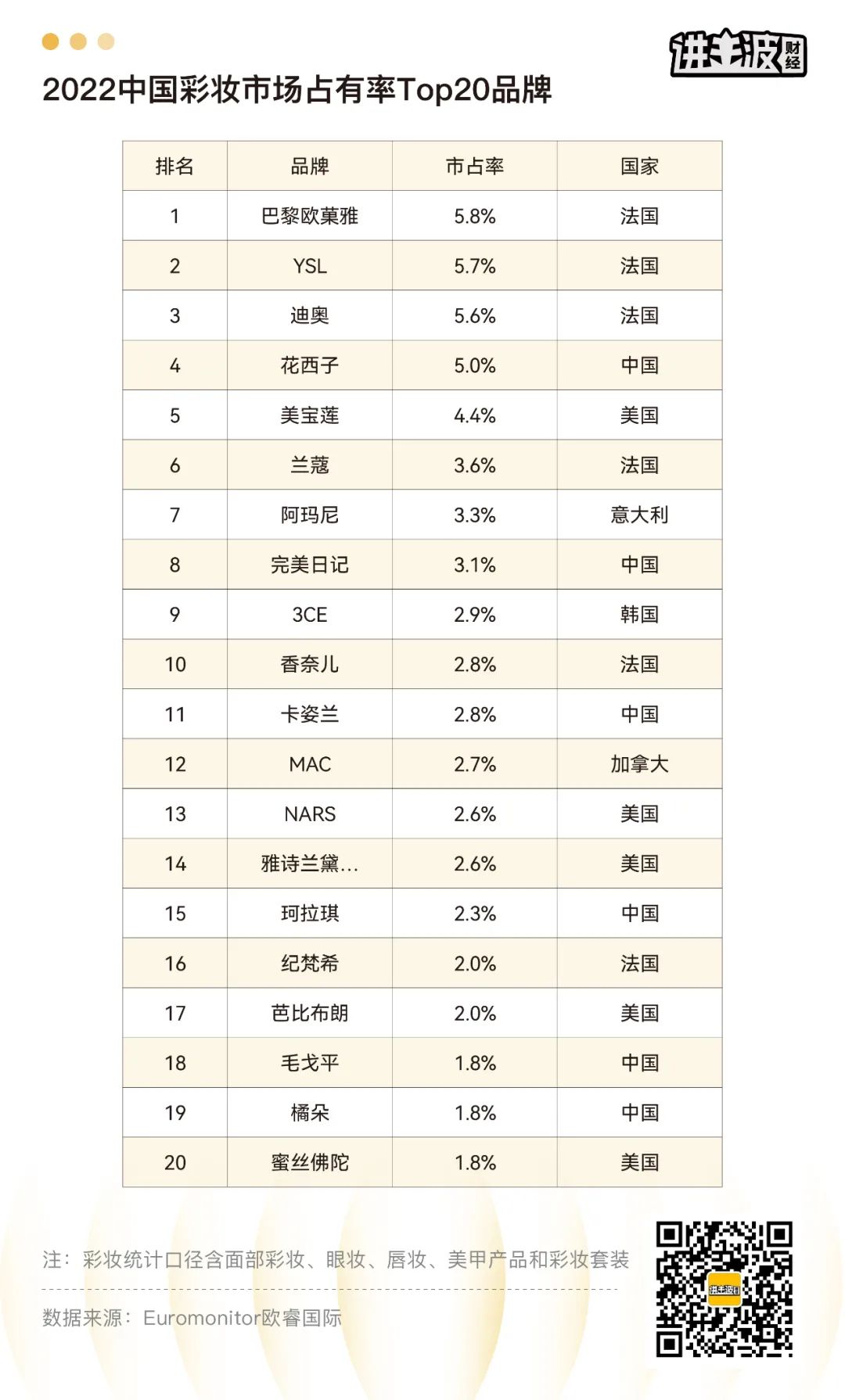

突然火了,又突然凉了。欧睿国际数据显示,2022年中国彩妆市场市占率前20品牌中,只剩3CE一个韩妆品牌,而3CE早已在2018年“卖身”欧莱雅。

与此同时,韩妆的口碑也180°大转弯。韩国彩妆和护肤起步较早,价格很亲民,款式也比较新颖,加之韩流文化的催化,在中国消费者对其自带“完美滤镜”。但现在,这些滤镜已经“碎成渣”。

在韩流文化的巅峰时代,韩妆所呈现的肌肤状态和妆面效果,备受国内消费者追捧。咬唇妆、闪亮亮的大卧蚕、一字眉……这些风格都曾风靡一时。但现在,韩国流行的“水光肌”被国内网友嘲讽“好像涂了猪油”,韩妆产品的风评也变成了“质量差”、“包装廉价”、“功效不好”、“智商税”……

在90后中风靡一时的韩妆品牌,很多00后连听都没听过。

03 病因复杂

2016年萨德事件的爆发,是韩妆下坡路的开始。自此韩流文化对中国的影响力减弱,很长一段时间里没有再出现《想你》《来自星星的你》那样的大火韩剧。与此同时,很多中国消费者对韩国品牌的消费热情快速冷却。

这是第一块倒下的多米诺骨牌,但不是韩妆落幕的全部原因。在我看来,韩妆败走中国的根本原因,是过度依赖韩流文化和营销,忘了“打铁还需自身硬”,忘了专注于产品。

韩妆的退场,是多种原因综合作用的结果。

滤镜破碎,没有不可替代的优势

分析失败的原因,可以先从当初成功的原因入手。当年韩妆之所以能拿下中国市场,主要是韩妆大部分产品都比较“亲民”,很适合大学生和初入社会的年轻人。同时韩妆品牌的包装都比较小清新,很符合当时的审美,美妆理念也比当时的中国更加成熟。再加之韩流文化的催化,韩妆这股风吹遍了中华大地。

韩妆这些横扫千军的利器,恰恰是它后来败走中国的原因。萨德事件后,韩流文化对中国的影响力大幅降低,网络平台上韩国品牌声量走低,美妆品牌也是如此。加之中国文化自信的提升,审美越来越多元,“外来的和尚好念经”法则失效。韩妆和韩妆品牌祛魅之后,缺少“非它不可”的优势。

论性价比,国产品牌崛起,大量便宜大碗的产品,质量不比韩妆差,甚至和韩妆品牌来自相同的代工厂;论品质,欧美大牌多到挑花眼,重噱头轻品质的韩妆根本打不过真正的国际大牌;论款式,以“小清新”见长的韩妆已经跟不上中国消费者的审美……

理念转变,功效为王

近些年,中国的美妆护肤理念逐渐走向成熟,消费者对产品和品牌的态度趋于理性化,更加看重产品的成分、功效和品质。

尤其是年轻消费者对护肤、美妆知识的了解越来越深,涌现出越来越多的“成分党”。艾媒咨询的报告显示,2022年中国化妆品用户较上年更注重产品成分与功效,对价格、品牌等外在因素的关注度降低。这样的趋势也推动着功效型护肤品的快速增长,修丽可、薇诺娜等品牌的受众越来越广,各大品牌也纷纷加大对产品研发的投入。

同时国家也出台了一系列法规,2022年5月1日起,国家药监局颁发的《化妆品功效宣称评价规范》正式开始实行,这标志着中国化妆品行业正式进入“功效时代”。

在大家看不懂成分的时候,护肤市场相对混乱,很多品牌靠概念、包装和营销打天下,这也是很多韩妆品牌的策略。

但当大家更加理性和科学地面对美妆、护肤的时候,韩妆的弊端被暴露——没有什么优越的成分和明确功效,体验感也并没有多好。理念的转变和专业知识的提升,让中国消费者对韩妆“套路”免疫了。

竞争激烈,国货崛起

韩妆衰落还有一个原因,就是国货做得越来越好。能够明显感受到,国内美妆品牌在互联网上的声量越来越高。

欧睿国际数据显示,2022年中国彩妆市场占有率前10的品牌中,有两个是国货;前20品牌中,有6个是国货。花西子已经力压美宝莲、兰蔻、阿玛尼、香奈儿等欧美品牌,排名第4,仅次于巴黎欧莱雅、YSL和迪奥。

在韩妆风潮冷却之时,国内彩妆品牌迅速崛起。2018年,直播带货和短视频模式兴起,以李佳琦为代表的头部主播迅速成为潮流风向标,花西子、完美日记等国货品牌借力带货主播和美妆博主,迅速打开线上市场。

在20年前,国产彩妆难逃低端、山寨的标签。但近些年,国产化妆品也走出了潮流和精致感,不但在设计上更有特色,在品质上也毫不逊色。

例如,花西子有独特的国风设计;薇诺娜有科学的敏感肌护理能力;佰草集有现代中草药古方……特色鲜明的国产美妆、护肤品牌,各自做出了自己的特色。在这样的趋势下,韩妆腹背受敌,一边是欧美大牌,另一边是“国货之光”,韩妆几乎没有还手之力。

图源:品牌天猫旗舰店

04 断臂求生

韩妆在中国的颓势已成定局,但说“韩妆已死”为时尚早。

中国化妆品市场,已经成为全世界最大的新兴市场之一,韩妆品牌并不愿意完全放手。和此前不同的是,过去韩妆是一个巨大的赛道,但今天韩国美妆品牌的“集团性”已经消失,仍然坚守中国市场的韩妆品牌,和所有欧美品牌和国货品牌站在同一个赛道里竞争。

2018-2022年韩妆大举撤退在中国的线下布局,但并未完全放弃中国这块蛋糕,而是将发力重点放在了中高端和线上,其中比较有代表性是LG生活健康旗下的Whoo/后,和爱茉莉太平洋旗下的雪花秀。

近两年,抖音和快手变成了韩妆的重要战场。果集行研报告显示,2022年抖音和快手两个平台,高端护肤市场占有率前三的高端护肤品牌,分别是Whoo/后、雅诗兰黛和SK-II,雪花秀紧随其后排名第四。

漂亮的数据仿佛验证了韩妆品牌策略的正确性,但其实这背后也隐藏着问题。

一方面,韩妆品牌在抖音和快手采取的是大单品策略,靠明星单品撑起品牌销量。比如Whoo/后的天气丹套装,雪花秀滋盈肌本护肤礼盒、兰芝的隔离……单品的影响力大于品牌,单品卖得好,但带不起品牌。

另一方面,高端品牌走达人直播路线,靠的是低折扣和赠品,但这和品牌定位相左,长期来看一定会消耗品牌力。靠达人直播缺少流量沉淀和品牌力沉淀,很难建立起自己的内容体系。虽然品牌也在尝试自播,但从当前效果来看,并没有形成爆发式的影响力。我随机点进了Whoo/后在抖音的自播直播间,观看人数50人,而同一时间国货品牌花西子的观看人数,是Whoo/后的10倍。

韩妆已经失去中低端市场,但中高端竞争更加激烈,中高端+线上的策略也难让韩妆真正活过来。LG生活健康财报显示,2023年Q1,中国市场销售额同比降低14.1%;爱茉莉太平洋财报显示,亚洲片区中仅有中国市场销售额降低,且下滑幅度超过40%。

韩妆最风光的日子已经过去了,断臂求生但也只是处在尴尬的位置。虽然韩妆一直不愿放弃中国市场,但能否“力挽狂澜”,时间会给出答案。

<end>

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

随着伊蒂之屋、菲诗小铺、SKINFOOD思亲肤等多个韩妆品牌折戟中国,“韩流”带动韩妆的时代也悄然逝去。中国本土美妆护肤品牌热火朝天。

爱茉莉太平洋拟以数字化和高端化为中心,将旗下品牌在国内开设的近800家门店缩减至140家,并将投入更多资源到线上渠道和中高端品牌。

据韩媒报道,悦诗风吟2021年将关闭约170家中国门店,北美门店已在5月8日全部关闭,但悦诗风吟客户服务部门称,“目前尚未收到相关通知。”

韩国化妆品品牌自然乐园正寻求出售其持有的自然乐园73.88%股权,包括两个中国买家在内的潜在买方已分别提交了意向收购书。

目前,Aesop在中国内地共开设了4家门店,均位于上海,此次深圳新店也是Aesop首次开出上海以外的中国内地门店。

赢商网账号登录

赢商网账号登录

未登录

未登录