如果时间推移到几年前,不会有人想到,市值最高的房地产公司,既不是招保万金、更不是碧恒海融,而是华润置地。

在地产行业持续盘整的情况下,华润置地市值仍保持在2400亿港元的高位,足以证明华润置地经营策略具有不错的防守性。

8月30日,华润置地披露2023上半年中期业绩,虽然整体收入基本零增长,但利润空间明显扩大,“有利润的营收增长”成为管理层为上半年表现添加的注脚。

地产销售依然举足轻重

具体来看,上半年华润置地实现收入729.7亿元,同比微增0.1%。其中,房地产开发销售收入546.2亿元,同比下降8%;投资物业经营、物业管理服务、代建等产业链业务等经常性业务的合计收入为183.5亿,同比增长35.6%。

可以看到,尽管房地产开发销售仍是华润置地最重要的业务板块,但经常性业务的比重已经在扩大。

得益于经常性业务的较高利润率,华润置地在整体收入并无增长的情况下,上半年归母净利润实现137.4亿元,同比增长近30%。经常性业务以25.1%的收入占比,贡献了42.8%的净利占比。

不过,这并不意味着华润置地在刻意淡化房地产开发销售业务,该业务板块目前依然可以提供可观的收益,而且只要控制住买地成本和规模,那么与华润置地“有利润的营收增长和有现金流的利润”经营策略就并不抵触。

而且,预计下半年开始,华润置地房地产开发销售业务的收入和利润占比将再度攀升。

根据中报,华润置地有超过3304亿元房地产开发销售待结算金额,其中1424亿元将于下半年结算。同时,2023年上半年新增合约销售金额1702.4亿元,基本会在未来一两年内结算为收入。

值得注意的是,华润置地上半年合约销售金额同比大增了40.6%,但合约销售面积的同比增幅只为19.4%,明显与金额增幅不匹配。大量深圳项目的高价值起了重要作用。

事实上,从2021年业绩开始,华润置地就单独列出深圳大区的数据,就2023年上半年的数据而言,深圳大区的签约单价达到4.01万元/平方米,远超华东大区的3.32万元和华北大区的2.54万元,以及华润置地的平均签约单价2.43万元。

自2023年初开始,深圳大区的签约面积就迅速反弹,报告期内,深圳大区的签约面积显著回升至64.3万平方米,按年上升116%,签约金额则按年上升119%,至257.6亿元。

购物中心价值显现

报告期内,包括购物中心、大厦、写字楼、酒店、长租公寓等在内,华润置地经营性不动产总建筑面积约1085万平,其中购物中心、写字楼、酒店、长租公寓占比分别大约为70%,17%,7%,4%。

上半年,该等经营性不动产共实现收入107.2亿元,同比增长41%。

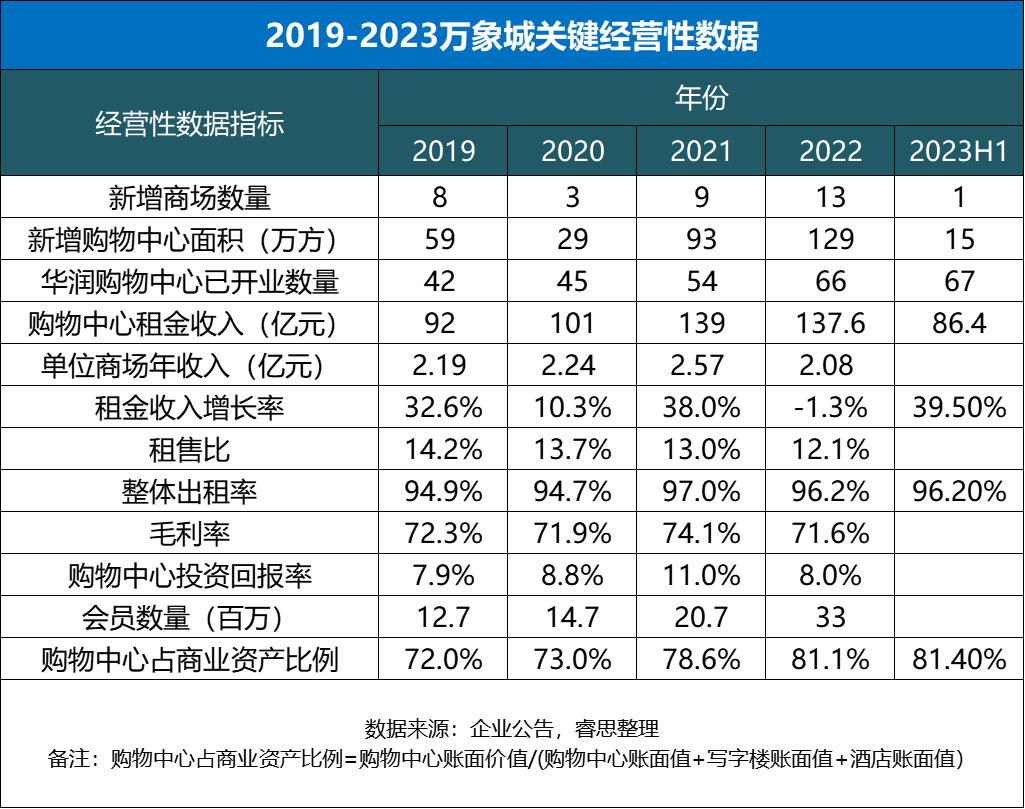

购物中心作为华润置地占比最大的经营性不动产,在上半年确实起到了压舱石的作用。上半年购物中心租金收入同比增长39.5%至86.4亿元,4年(2019H1-2023H1年)的复合增长率达到28%。值得注意的是,华润置地现已成为除万达以外,第二家购物中心租金年化收入破100亿的内地房企。

截至6月末,华润置地已开业在营自持购物中心共计67个,总建面813万平方米,储备项目约57个;当期出租率约 96.2%,毛利润率基本维持在72%左右。

随着疫情消退,减免租金的负面影响也逐渐冲抵,叠加储备项目投入运营后的潜在收益,预计短期内华润购物中心租金仍有较大提升空间。

华润置地曾于2022年财报中透露,预计2025年在营自持购物中心将达到102座。如果这一目标可以实现的话,来自购物中心的租金收入很可能会较目前有极大幅度的提升。

华润置地自持购物中心目前已形成万象城、万象汇/五彩城两条主要产品线。其他成熟产品主要以街区形式,包括商业综合体万象天地、华润1234space等。

具体来看,万象城的主要特征包括体量大、业态全、中高端、辐射范围广等,一般布局在一二线城市核心区域,对标中高端客户。截至 2022年末,万象城已入驻全国25城,在长春、昆明、无锡、温州等城先后开业。

万象汇定位为家庭区域商业中心,大多位于一二线城市中心区域或三线城市核心地段,以区域内家庭消费群体为目标,同时满足区域商务人群和流动人群消费需求。

“重奢”是华润置地购物中心的核心竞争力之一,高端产品线的定位贡献了接近50%的收入。目前,华润置地重奢购物中心已达12座,排名行业第一;合作高奢品牌超 80 家,为中国重奢门店数量第一。

上半年,华润购物中心零售额751.3亿元,同比增长38.9%。不过,伴随着消费复苏的不确定性,未来重奢购物中心的高速增长似乎要画上问号。

据贝恩数据统计,中国奢侈品消费占全球的市场份额由2021年的21%下滑至2023年初的17%。但目前疫情放开,线下场景受限的影响基本消退,只是中产收入不确定性仍在,对高端消费难免产生影响。对于华润的购物中心板块而言,如何选址,如何定位新拓项目,如何维系会员数量都是摆在前面的难题。

另一方面,市场同样对华润的消费基础设施REITs抱有很高的期待。自今年3月公募REITs底层资产扩容至商业地产领域,将百货商场、购物中心、农贸市场等城乡商业网点项目纳入试点后,首批消费基础设施公募REITs或将改变当前购物中心市场的竞争格局。

据市场消息,华润置地正在积极准备中,底层资产为其持有的青岛某购物中心,运营管理方为华润万象生活,目前已经成立专项的项目公司并进行资产重组,为下一步设立ABS资产支持计划及最终的公募基金发行、上市做准备。

华润置地亦表示,已启动资产管理平台搭建、资产管理能力建设,推动向资管业务转型,通过消费基础设施公募REITs打造新的业绩增长极。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“接下来会持续把握商业资产发展的机会窗口,特别会提升购物中心资产规模。”目标2022年开业购物中心12个,年末在营购物中心数量达66个。

华润置地前9月累计投资物业实现租金收入132.4亿元,按年增长52.8%;9月单月投资物业实现租金收入16.1亿元,按年增长32.2%。

赢商网账号登录

赢商网账号登录

未登录

未登录