作者:纪莱;编辑:何阳

今年上半年餐饮行业的财报季正式落下帷幕。

总的来看,随着消费市场回暖、线下客流恢复,关系人们三餐温饱的餐饮品牌们终于迎来了久违的“春天”。

无论是火锅赛道、卤味赛道,亦或是供应链赛道,大部分企业上半年的成绩都算得上亮眼。

头部品牌是行业的风向标,透过他们的表现,餐饮行业上半年的真实情况也在我们面前徐徐展开。当然,乐观的信号之下,也仍有些行业共性问题值得我们深思。

火锅最让人“上头”

卤味依旧难盈利

2023年上半年,增长是主旋律。 营收增长、扭亏为盈成为大部分餐企财报的关键词。

细分到不同赛道来看,表现又各有不同。我们重点看一下火锅赛道和卤味赛道。

当烟火气重新飞入寻常百姓家,最令人“上头”的无疑是热辣滚烫的火锅。一般来讲,暑假前的上半年是火锅市场的淡季,但头部品牌强势回血给市场带来了惊喜。

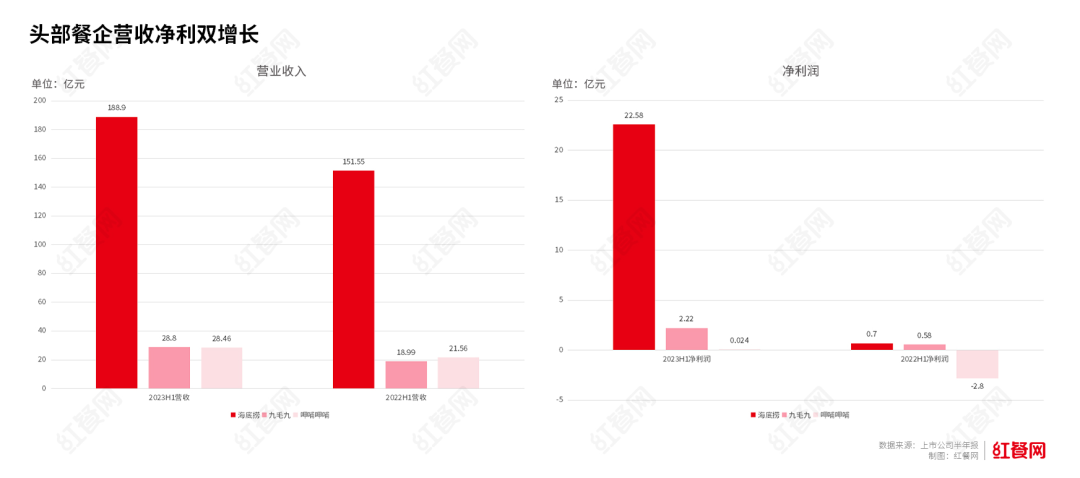

“中餐连锁一哥”海底捞的表现最为惊艳。 半年狂揽22.6亿元,去年同期约0.7亿元,同比增长近30倍,接近2019年全年净利润。根据海底捞的说法,利润增加主要由于翻台率提升、内部管理及营运改善、餐厅经营效率提升。

另一边,怂火锅也成为九毛九的新晋“摇钱树”。九毛九今年上半年净利润为2.2亿元, 同比增长285.1%。 同期,怂火锅收入同比增长331.1%至3.52亿元,占总营收的比例提升8个百分点至12.3%,成为九毛九集团第二大收入来源。这意味着,九毛九上半年净利润的大增,离不开怂火锅的贡献。

呷哺集团的表现也可圈可点,营业收入同比增长31.98%至28.46亿元,利润端实现扭亏为盈,从2022年中期净亏损2.8亿元转为盈利240.6万元。这也是呷哺连续亏损三年后的首次盈利。

近几年大热的卤味赛道,尽管营收整体向好,但仍未走出盈利低谷。

绝味、周黑鸭从营收上看都打了个翻身仗,紫燕百味鸡则实现了营收、利润的同比双增长。

具体来看,绝味营收37.0亿元,同比增长10.9%;周黑鸭营收14.1亿元,同比增长19.8%;紫燕百味鸡营收17.43亿元,同比增长6.48%。

不过,卤味依旧难赚钱。毛利率方面,在营收大增的前提下,绝味毛利率同比下降4.71%;周黑鸭毛利率同比下降4.34%。

不难看出,尽管餐饮行业今年上半年迎来复苏,但细分赛道中,又各自有新的挑战。火锅赛道,盈利能力恢复得最快,但它也是业界公认的同质化严重的“红海赛道”;对于卤味赛道来说,寻求更多的赢利点则是眼下急需解决的。

降本增效,依旧是“老大难”

在整体消费弱复苏的背景之下,降本增效成为了餐饮上下游企业的共同挑战。

被视为餐饮行业“晴雨表”的餐饮供应链企业,原料成本波动的影响要更加明显。

“餐饮供应链第一股”千味央厨表示,面对原材料价格波动,成本压力依然存在,其中面粉采购成本增幅为14.03%。

速冻企业惠发食品上半年净亏损约0.31亿元,其中鸡肉等主要原材料价格上涨幅度较大,导致生产成本增加,产品毛利降低。

安井食品上半年毛利率也有所下降,根据民生证券研报,安井二季度的毛利率小幅降至19.9%,这与其预制菜大单品小龙虾上半年的表现相对失色有关——小龙虾原料价格波动、产品价格也相应下降。

龙大美食上半年亏损高达6.24亿元,相比去年同期0.36亿元的净利润,同比大幅下滑。上半年猪肉价格持续低位是主要原因之一,生猪价格今年6月仅19.12元/公斤,相较去年11月降幅达到46.74%。

上游原材料的波动,传递到下游餐企,也影响了其盈利表现。 卤味赛道具有代表性。

正如上文所述,卤味今年上半年营收增长,但盈利能力依旧堪忧。半年报中,几家卤味企业都将之归为原材料供给不足、需求增加,成本端的压力剧增。

根据光大证券研报,卤味企业的成本构成中,原材料普遍占比达70%至80%,今年二季度成本因素对卤制品企业的影响尚存,但4月以来原材料进入下行通道,考虑到二季度各企业仍有一定高价库存货影响盈利。

来自成本端的压力,倒逼企业降本增效。

新茶饮品牌奈雪的茶上半年经调整净利润约7020万元,同比扭亏为盈。其中经营利润率回到20% 以上,较上年同期提升了9.7个百分点,上半年奈雪各项成本率出现明显下降,原材料、租金、人力餐饮经营三大成本率较上年同期下降了8.6个百分点。

效率的提升也体现在餐饮门店经营状况的改善。海底捞的同店翻台率回到了3.5,今年上半年,24家前期关停餐厅恢复营业。上半年海底捞原材料成本、员工成本、租金及相关支出占收入的比重分别同比下降2个百分点、4.5个百分点和0.1个百分点。

头部餐企一边拓张开店

一边悄悄降价

随着消费者对于线下就餐需求的恢复,行业环境和政策的利好,不同于去年同期的关店收缩,今年上半年各大餐企重启了规模化拓店步伐。

开店步伐最快的当属西式快餐巨头百胜中国。数据显示,百胜中国上半年净新增655家门店,创历史新高,其中肯德基新增468家门店,必胜客新增169家门店。

麦当劳则在二季度业绩回暖的同时,提出麦当劳中国5年实现万店的目标。截至今年6月,麦当劳中国门店数超过5400家,这意味着接下来平均一年要开出近1000家门店。

△图片来源:微博@麦当劳

茶咖赛道的万店比拼也同样激烈。

截至6月末,奈雪的茶在93个城市拥有合计1194间门店。在7月放开加盟之后,可以预见的是,它的扩张步伐也会加快。

瑞幸咖啡则在今年上半年冲破了万店,净新开门店数为1485家,总门店数达到了10836家。

卤味赛道同样在跑马圈地。周黑鸭在今年4月举行的首届特许商峰会上,宣布启动“百城千县万店”计划,提出2023年开出4500家店;煌上煌今年的目标则是新开2000家门店。今年上半年,紫燕食品净增加了442家门店,绝味食品上半年的门店数来到了16162家,净新增1086家。

相较之下,海底捞的步伐要更加谨慎。今年上半年新开5家海底捞餐厅,24家前期关停餐厅恢复营业,关闭了18家经营表现欠佳的餐厅。截至2023年6月底,海底捞在大中华区共经营1382家海底捞餐厅。

呷哺集团上半年的开店速率基本符合扩张预期。报告期内其在全球共有1094家餐厅,今年上半年新开门店120家,包括91家呷哺呷哺餐厅、28家湊湊火锅、1家趁烧餐厅。根据此前的规划,呷哺集团预计全年新开140家呷哺呷哺、45家湊湊。

九毛九集团上半年新开了67家门店,包括46家太二餐厅、16家怂火锅餐厅、1家九毛九餐厅及4家赖美丽烤鱼餐厅。

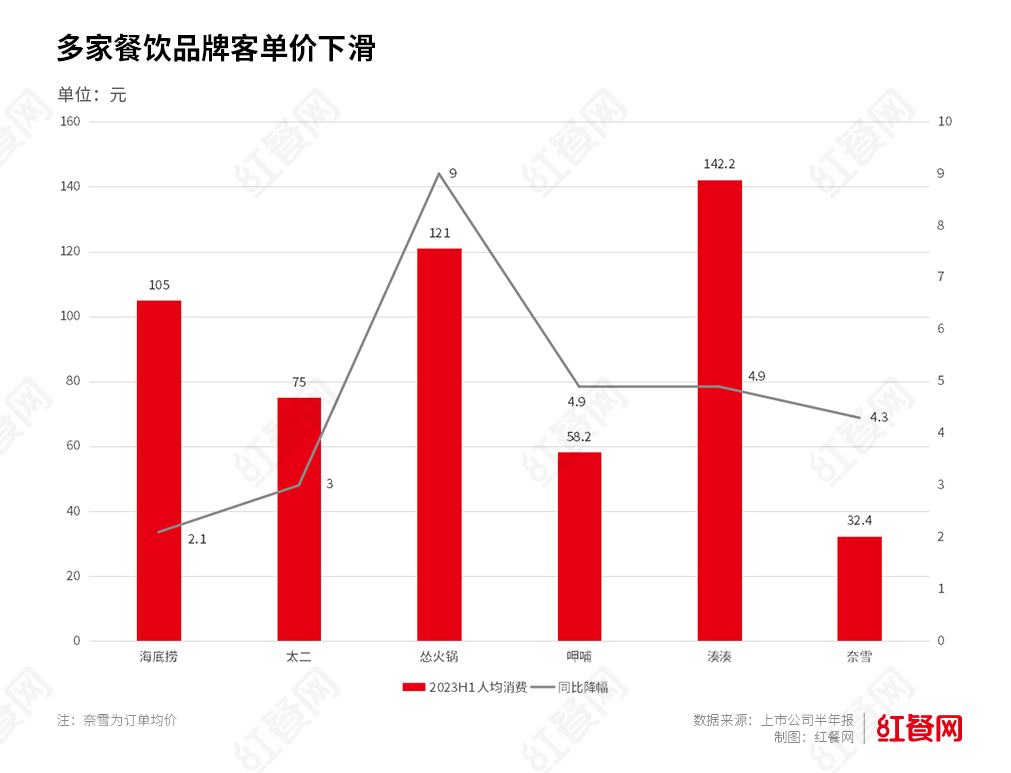

一边扩张开店的同时,多家餐企的客单价却悄然下滑。

红餐网发现,海底捞人均消费从去年同期的105元减少到今年上半年的102.9元;太二的人均消费从去年同期的78元下降至75元,怂火锅的人均消费则为121元,同比下降了9元;呷哺、湊湊的人均消费都减少了4.9元。

对于人均消费减少,九毛九集团表示,针对市场情况与行业竞争格局,对菜单供应与食品价格作出了调整;同样因为竞争激烈,海底捞在业绩会上则提到,上半年的促销活动影响了客单价。

同样的趋势也在奈雪的茶身上体现。奈雪财报显示,奈雪的茶茶饮店平均订单值为32.4元,较去年同期的36.7元下滑近12%;若与2021年同期的43.5元相比,则下降超11元,跌幅约25.5%。

降价的效果立竿见影。 奈雪平均订单值下探至30元后,“奈雪的茶”茶饮店同期单店平均每日订单量开始止跌回升,为363.4单,较去年同期的346.2单,提升约5%。

小 结

头部品牌增长强劲,是餐饮市场上半年集体走出阴霾的真实写照。同时,透过几家有代表性的企业,可以看到行业整体的共性。

这也预示着,下半年面对降本增效的考验,以及如何抓住消费者的“胃”,新的较量也刚刚开始。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

其实餐饮所谓的“至暗时刻”已经过去了,餐饮同行不必太过悲观,从现在的国家给予的各项帮扶政策来看,都是利好消费、促进消费的。

从上榜黑珍珠餐厅榜单到中国湘菜美食文化节,湘菜发展备受市场关注,长沙的餐饮业也更进一步。

据百胜中国2023年第二季度财报显示,今年上半年公司净新增655家门店,创历史新高。

赢商网账号登录

赢商网账号登录

未登录

未登录