编者按:在消费需求日趋多元化的当下,首店经济成为城市发展新流量密码。纷至沓来的首店,也是衡量一个城市商业活跃度、繁荣度与创新力的重要指标。各大商场争先引进首店,以期实现品牌价值与区域资源的最有耦合,提升商业魅力。

聚焦华中市场,站在四年的时间维度,观察从2019年到2022年间,各城市商业引进的首店有怎样的特征,以行业视角深入分析,并为首店发展趋势研判以及城市商业发展研究提供参照。本篇首店报告之【武汉篇】。

首店经济,赋能城市商业的流量密码。在武汉,首店正在成为商圈争夺客流、激发消费新动能的重要方式。无论是政府相关部门,还是购物中心,都十分重视首店招商工作。

赢商网复盘了2019-2022年武汉首店成绩单,武汉首店整体呈现逐年增长势头,共引进首店908家,2022年爆发式增长了超300家。除此之外,我们还发现了武汉首店一些显著特征,如:

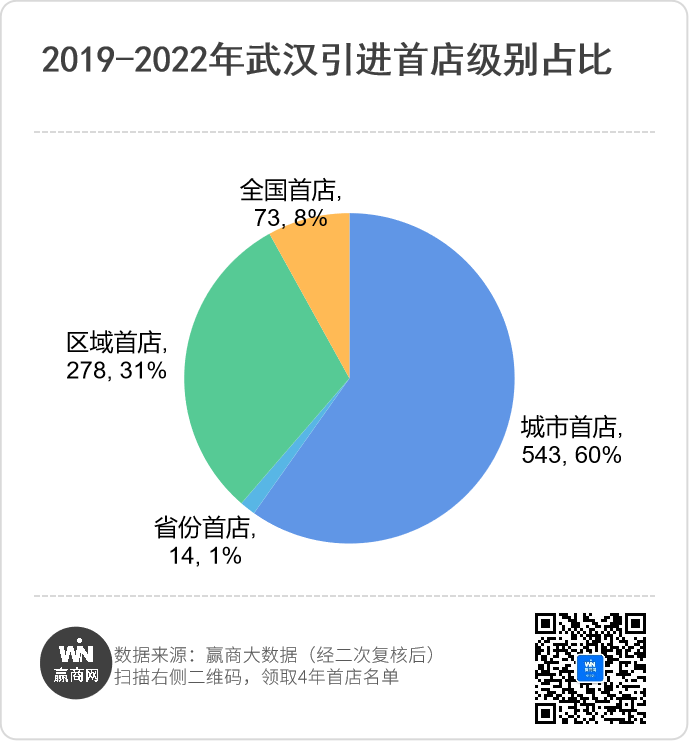

城市级首店,是武汉重要的压舱石,数量高达543家,占比60%;

零售首店与餐饮业态呈“一退一进”趋势,文体娱、儿童亲子与生活服务整体平稳;

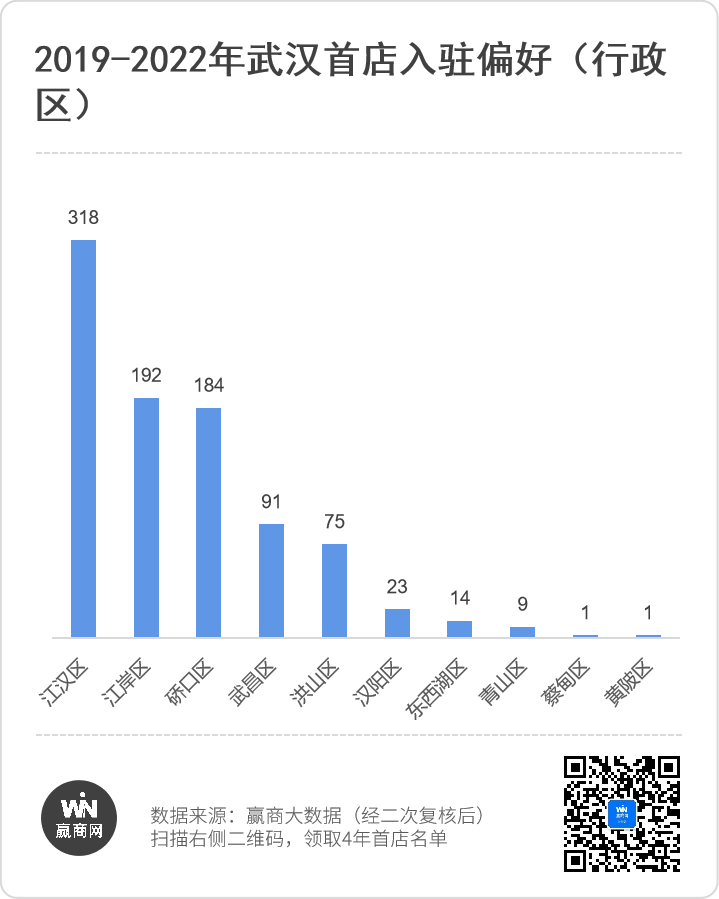

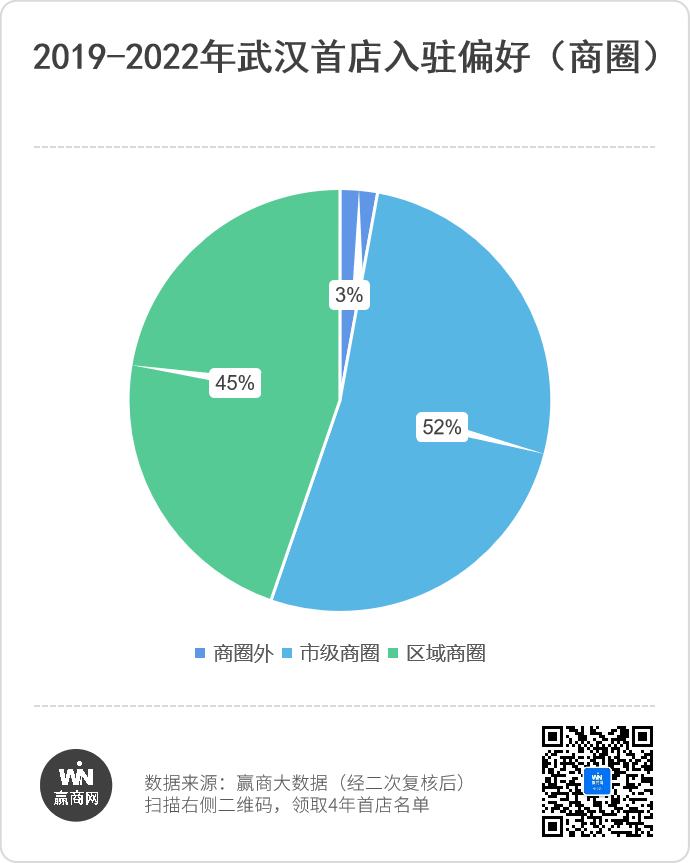

商圈贡献出97%以上的首店,其中航空路、江汉路、汉街、光谷、关山大道5大成熟商圈首店占比高达52%;

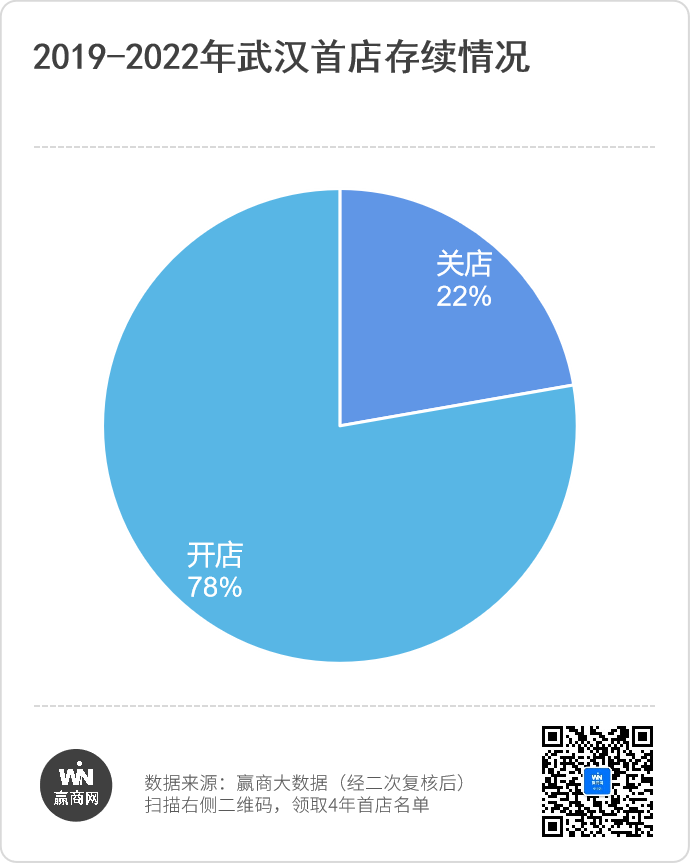

目前,908家首店中约有22%的门店或因经营不善,或因项目调整已经关闭;

……

深度分析这些首店数据,不仅感受到武汉商业的蓬勃发展,也能在品牌的进退之间,捕捉武汉商业正在经历的变化信号。

整体情况

//总量:4年引进首店908家,2022年再登高峰

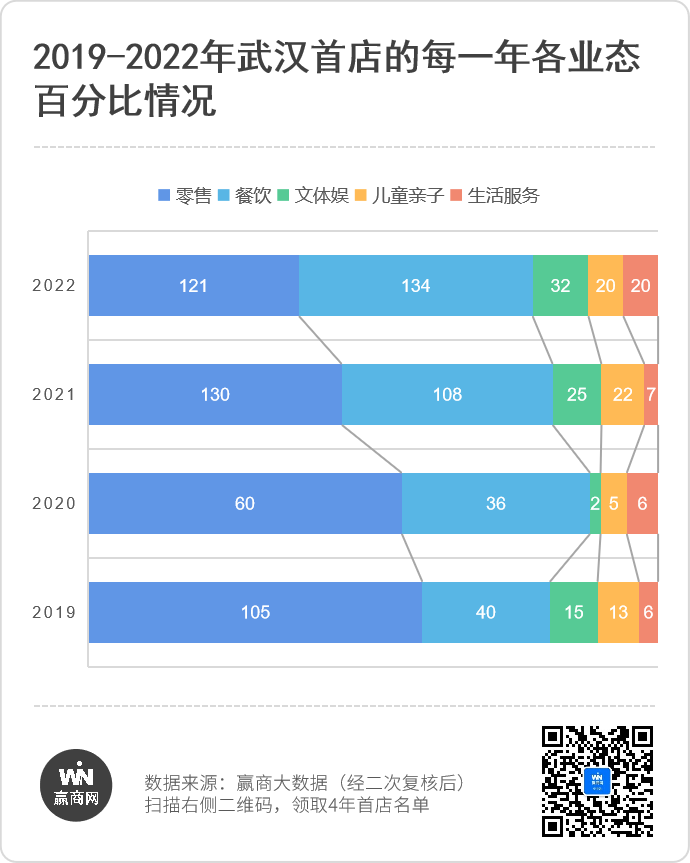

武汉经济高质量发展,与品牌首店扩张迅猛,互为因果,相辅相成。2019-2022年约有908家首店进驻,除因新冠肺炎疫情实施封控而数量锐减的2020年之外,武汉首店整体呈逐年递增趋势,去年更是攀上“300”新高。

首店经济的高速发展,一方面得益于武汉消费氛围的日益完善,优质商业项目的集中式开业;另一方面归功于武汉市政府对首店的重视程度,比如武汉对引进国际顶级品牌首店和旗舰店的商业综合体,分别给予50万元、30万元的奖励,“真金白银”鼓励首店入驻。

//首店级别:品牌级次“大跃迁”,非标店超九分之一

分级别来看,全国首店占比8%,有73家,如FOREVER CLUB、富泽商店、斐米特家庭运动俱乐部、顽徒、鸟局等;数量最多的还是城市级首店,有543家,占比60%,是武汉首店重要的压舱石。华中区域首店占比31%,数量仅次于城市首店,有278家。

分店型看,每年都有一定比例的非标首店出现,4年中进入武汉市场的非标首店约占总量的九分之一。这些非标首店通常是连锁品牌的升级再造,选择以旗舰店、主题店、共创空间的联名店、业态创新的创意店等形式,升级品牌形象、彰显品牌创新力,塑造个性化的商业内容。

//业态变化:零售占逐年缩减、文体娱热度走高

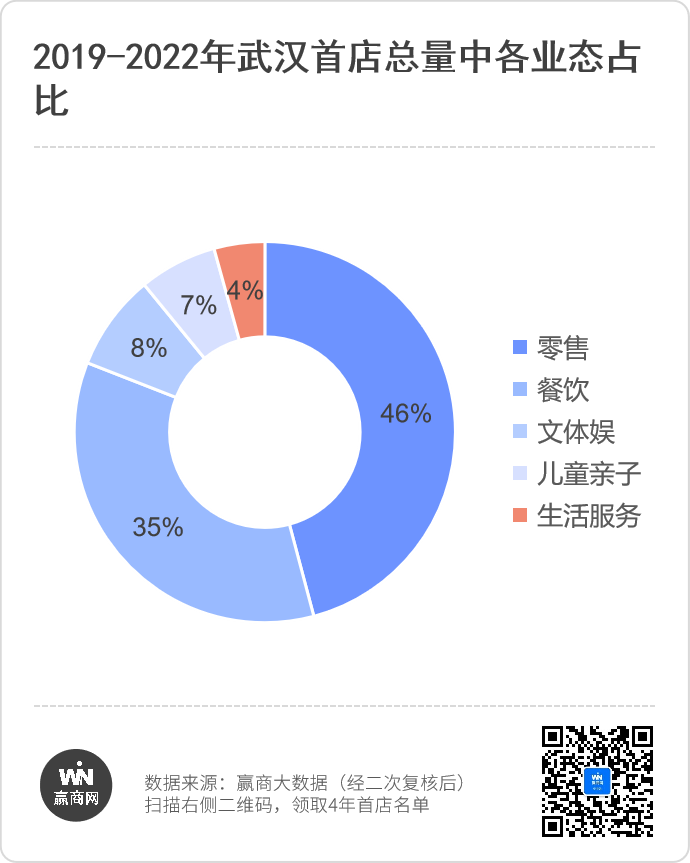

以业态为标尺,则会发现:4年首店中零售、餐饮首店依旧是主流,数量占比合计超过81%;文体娱首店热度持续走高,超过儿童亲子和生活服务业态。

细分到具体年份内,就能看出各个业态在市场中的成长情况:零售首店占比逐年缩减,餐饮首店规模日渐扩大,文体娱热度缓慢走高,而儿童亲子和生活服务业态每年首店波动较大。

//入驻偏好:地段、地段还是地段

从入驻偏好看,品牌首店具有“向中心性”和“向核心商圈”的特点,江汉、江岸、硚口、武昌、洪山、汉阳等主城区吸引力,明显远超黄陂、蔡甸、金银湖等新城区。

江汉区,稳居首店入驻的榜首,堪称武汉“首店收割机”。区域内拥有航空路商圈和江汉路商圈,及众多代表性商业项目,本地巨头武商MALL、日均客流百万的江汉路步行街都成为知名品牌旗舰店、体验店入驻的重点,部分品牌也将具有影响力的新项目作为首次进驻武汉的选择,如武汉江宸天街、武汉越秀IFC国金天地等。

江岸区、硚口区位列第二梯队,两个区域同样都有体量丰富的优质商业项目,如江岸区的武汉天地、武汉万象城,硚口区的武汉恒隆广场、武汉K11、武汉荟聚,都对吸纳首店做出了卓越贡献。

武昌区对首店的吸引力,位列第四,但与汉口地区首店扎堆进驻某几个项目不同,其区域内首店分散在楚河汉街、武商梦时代、群星城、绿地缤纷城等多个项目内。

另外,商业成熟度高、影响力广泛的市级商圈,对首店的吸引力,超过区域级商圈和非商圈之和。航空路商圈、江汉路商圈、汉街商圈、光谷商圈、关山大道商圈5大成熟商圈发展迅猛,是半数以上品牌进驻的首选。区域级商圈中,武汉天地商圈、菱角湖商圈、CBD商圈、街道口商圈4大商圈的贡献度高达74.9%,仅有3%的首店没有选择在商圈内开店。

究其原因,商圈对首店的吸引力,与各个优质商业项目密不可分。越成熟的商圈,往往拥有更丰富的商业项目,而经营管理佳、人气旺盛的商业项目,也意味着品牌组合和商业氛围的优质,能帮助新进驻的品牌,降低人们认知品牌的门槛,增加品牌曝光及扩大影响力。

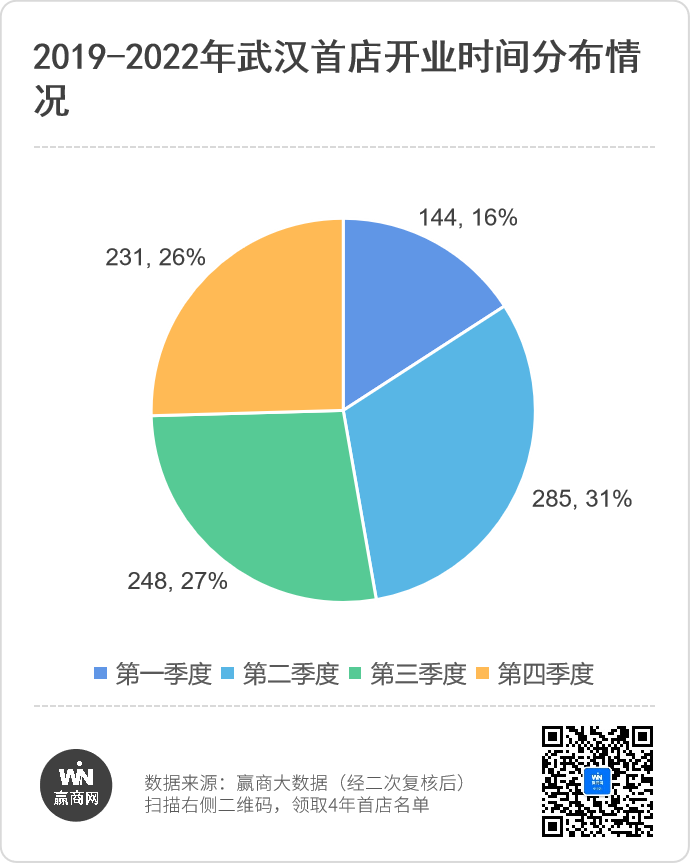

//开关店:4年间首店总存续率78%

从开业时间看,除第一季度首店较少外,其余三个季度相对平均。但品牌会偏好 “五一”、“六一”、“十一”、“双旦”等节日前后亮相,借助节假日的高客流量和营销助力,让自己一炮而红。

暗藏在908家首店欣喜背后的是,4年间约有22%的首店或因经营不善,或因项目调整,最终无奈关闭。总存续率为78%,其中零售类首店约有72.8%存续,餐饮类首店约有81.8%存续,儿童亲子类约有80%存续,文体娱类约有85.1%,生活服务类约有79.5%存续。未来,随着时间与市场情况,这类数据也将随之变化。

零售

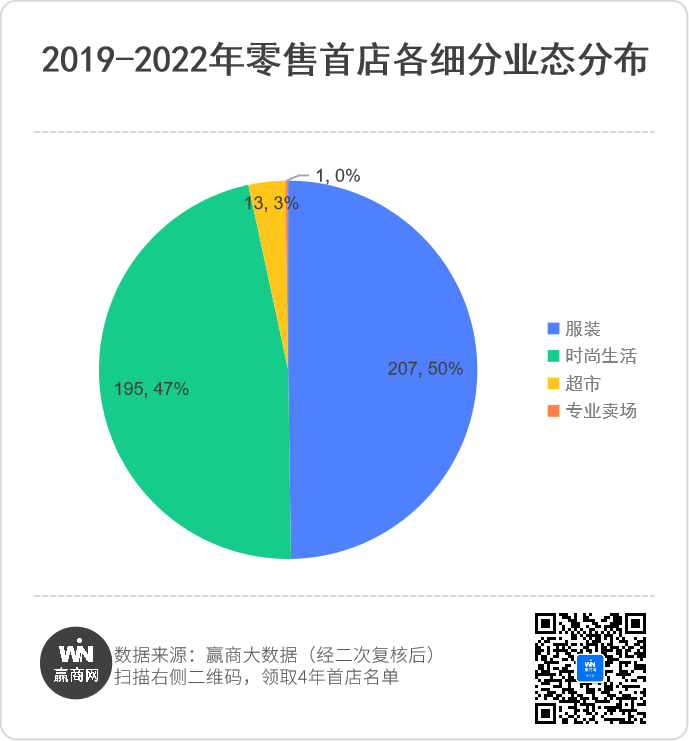

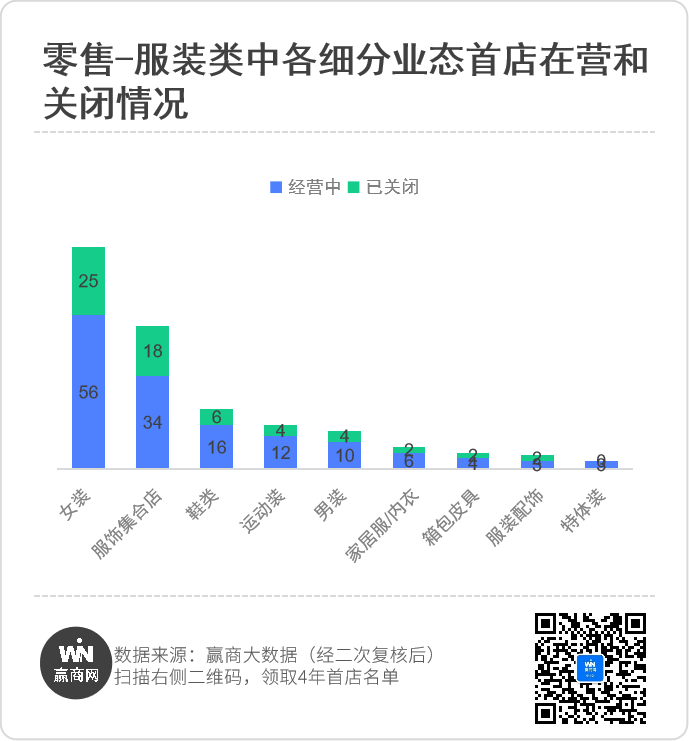

4年间,零售首店总数为416家,2019-2021连续三年成为首店数量最多的业态。同时,零售由服装、时尚生活、超市三大类组成,其中服装与时尚生活类首店合计占比超96.6%。

服装:男装遇冷,时尚潮流与年轻化持续受宠

服装类中,女装、服饰集合店首店上新频繁,且以Maria Luisa studio、EILLI、邦德家的女孩、CISSONNE等时尚潮流类品牌发展迅速,侧面佐证年轻人对时尚潮牌的偏好。

男装首店规模不敌鞋类、运动装,市场遇冷,不仅让男装区成为商场著名冷区,更让男装首店品牌招商乏力。而新进品牌如ETERNAL NINE、OXN、MAZZONNE等,则以年轻化、品质化、休闲化,触达年轻男性群体。

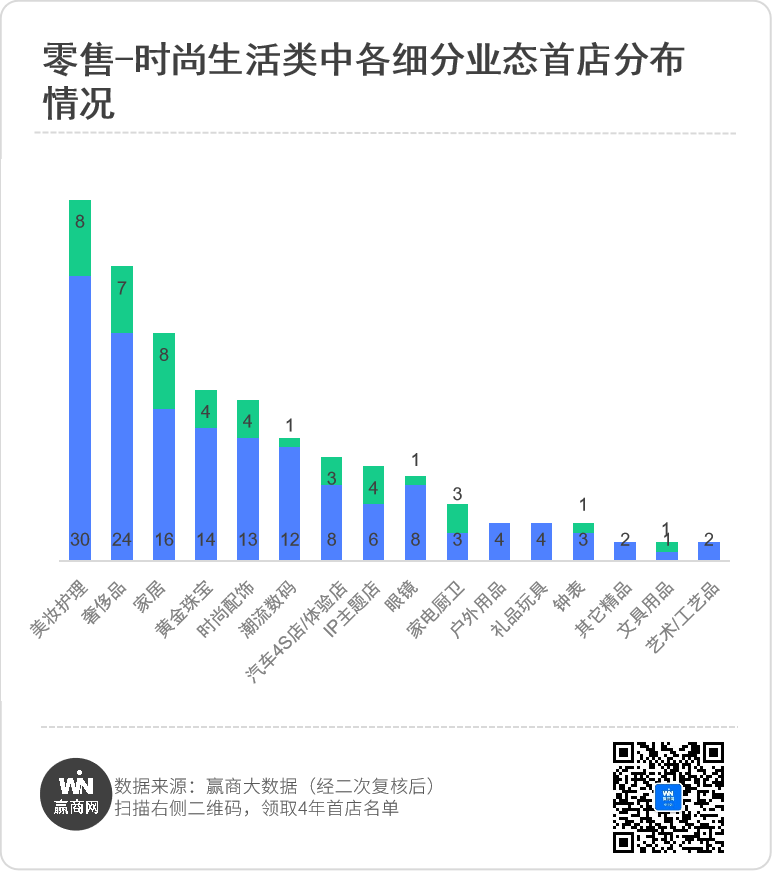

时尚生活:轻奢化、小众化,精致生活备受推崇

时尚生活类中,美妆护理、奢侈品、家居、黄金珠宝、时尚配饰位列前五,潮流数码、汽车4S店/体验店、IP主题店、眼镜同样扩张态势良好。

美妆护肤方面,护肤、彩妆、香氛三巨头,日本及欧美高端品牌重夺主流话语权,POLA、FANCL、ELIXIR、ERNO LASZLO、REOAR KISS、Charlotte Tilbury、Burberry Beauty等均有首店或新概念首店。

奢侈品方面,武商MALL、武汉恒隆广场、武汉K11等项目展开激烈争夺,尤其是武汉恒隆广场开业的2021年,BALENCIAGA、Longchamp、Panerai、LOEWE等奢侈品牌成批进驻,瞄准高端消费市场。

家居方面,能装点生活的家居品牌陆续进入了购物中心,日式、美式、北欧、现代以及新中式多种风格可供消费者选择,同时以paradies、POCAS HOUSE、STRESSLESS、B&B、美克美家为代表的家居品牌,凭借高端、奢华的调性装点生活。

黄金珠宝方面,中国小众品牌与欧美奢牌珠宝相继进驻武汉,比利时MONETA、美国enzo、意大利POMELLATO、中国i want love耀爱、LightMark小白光等。

餐饮

4年间,餐饮首店总数为318家,2022年的数量首次超过零售首店,成为当年第一的业态。休闲餐饮、异国风情餐饮、中式餐饮三者贡献了82%以上的首店数量。

火锅/闷锅/干锅亦增长迅速,餐吧/复合餐饮转向收缩。因准入门槛低、连锁加盟品牌较多,品类间竞争相当激烈,经常看到一座商场里4-5家火锅干锅贴身肉搏的情况。

休闲餐饮:新茶饮与咖啡,你方唱罢我登场

休闲餐饮作为餐饮第一大类,当之无愧。休闲餐饮中,饮品、烘焙甜品首店疯狂开拓。

茶饮经过“疯狂升温-降温-趋稳”的波动,至今依然保持着每年4-5家茶饮首店的节奏。4年间,乐乐茶、伏小桃、茶颜悦色、SEVENBUS、宫野、苏阁鲜果茶等近30家品牌入汉,上演一出新茶饮的“百家争鸣”,同时带来了激烈厮杀。

一波又一波的市场洗礼后,老虎堂、百分茶、小林桃山物语、天然呆等品牌受产品、资金、加盟商等因素退出武汉。新茶饮产品走向细分,柠檬茶、椰子茶、鲜果茶、国风茶、酸奶茶相继爆火,围绕武汉开启有一轮“卷化竞争”。

继茶饮爆火之后,咖啡成为饮品届的新顶流。2021年起,超20家连锁咖啡品牌争相进汉,其中代表有A·MARANELLO、M stand、Tims、Manner、Seesaw Coffee、代数学家、Cotti Coffee等,延续着如新茶饮般的“争霸”。

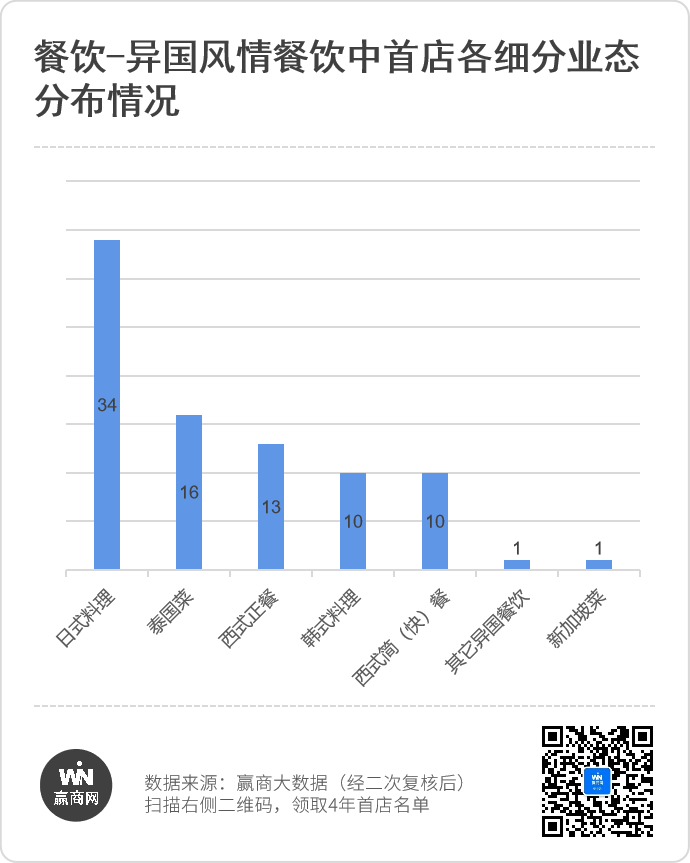

异国风情餐饮:日料老大哥难撼动,泰国菜强势崛起

异国风情餐饮作为餐饮首店的第二大门类,与休闲茶饮几乎难分伯仲。异国风情餐饮中,日式料理远超其他品类,占据“榜首之位”,泰国菜、西餐正餐、西式简餐与韩式料理形成“第二梯队”。

根据《中国日料品类发展报告2022》显示,湖北省日料样本门店数占比约为全国的3.1%,位列各省第十,而4年里武汉新增日料首店数量能占异国餐饮第一,也说明了连锁日料品牌正加大对武汉的投资力度。

这些日料品牌中既有人均消费千元级的高级料理,比如青川·怀石料理、晴杉·鮨omakase、兆·sushi等专注omakase(即无菜单料理)的品牌,也有人均消费100-300元之间的寿喜烧、居酒屋、铁板烧等。

另一个异军突起的品类——泰国菜,已经火热了整整两年。公开数据显示,国内泰国餐厅市场规模已达6000亿元,年复合增长率为120%。在武汉,泰餐的火爆也有迹可循,2021年开始,泰餐首店明显增多,如耶耶泰、太食兽、路边泰等,且形式多为泰式大排档/茶餐厅。TA们既有泰式料理的正宗口味,也有泰式火锅的高颜值,用实惠的价格搭配高质量的产品和服务,俘获了更广泛的消费群体。

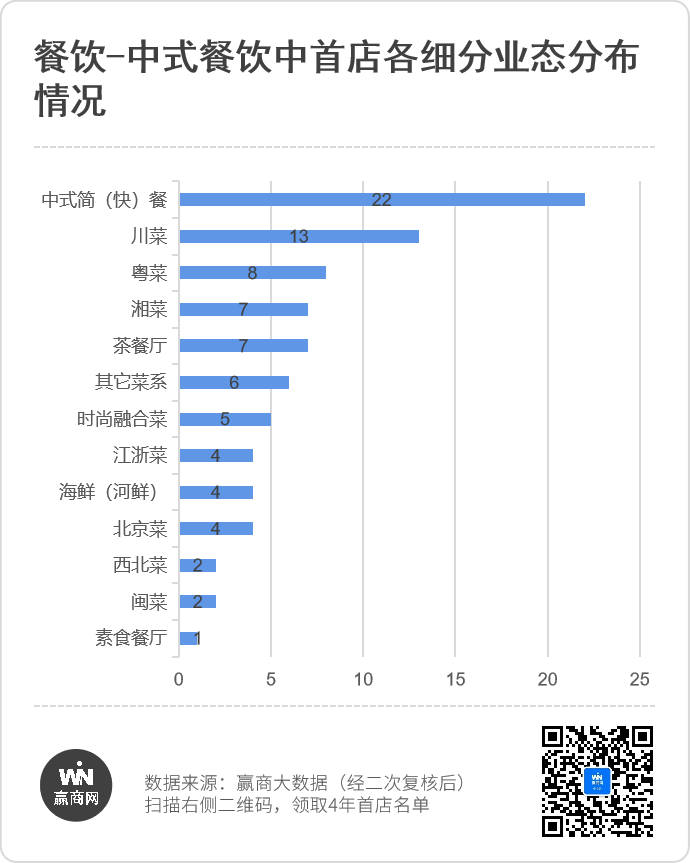

中式餐饮:中式简餐热度高,川粤湘菜热度不减

中式餐饮作为餐饮首店的第三大品类,数量与前两者十分接近。在中式餐饮里,以粥/粉/面/小吃快餐为主的中式简餐首店数量最多,川粤湘菜也能激发武汉人的味蕾。

中式简餐客单价较低、种类丰富且日常消费频次高,备受顾客、创业者和投资人青睐。在中式面馆投资最火热的2021年,陈香贵、马记永、遇见小面等多家拿到融资的品牌都进驻了武汉。

川菜、粤菜、湘菜同属八大菜系,影响广泛、食客众多,在2017年UC大数据“八大菜系”中就已经是热度前三的菜系。多年过去,武汉市场上川粤湘菜热度不减当年,其首店进驻意愿依旧高涨。

文体娱

4年间,文体娱首店总数为74家,始终保持着第三大业态的位置,娱乐休闲持续扩张,首店数量最多,体育运动次之,教育培训首店数量最少仅有2家。

娱乐休闲持续扩张,2021年后新进酒吧品牌增长显著;新开购物中心寻求观影新鲜感,大力引入新影院品牌进驻;密室逃脱/剧本杀/鬼屋、娃娃机、卡丁车新晋品牌较少。

体育运动中,健身会所、综合运动馆保持向上增长,同时滑雪、滑冰、潜水、射击、射箭、高尔夫球、棒球等新奇品类发展向好。

文化艺术中,书店书吧几乎是购物中心营造文化氛围的必备项,由此展开了针对书店首店或主题店的“争夺战”,钟书阁、几何书店、三联书店、READWAY、光谷书房等特色首店,打开武汉文化想象力。

教育培训下行,影响连锁品牌进驻,仅有艺术培训类试水市场。

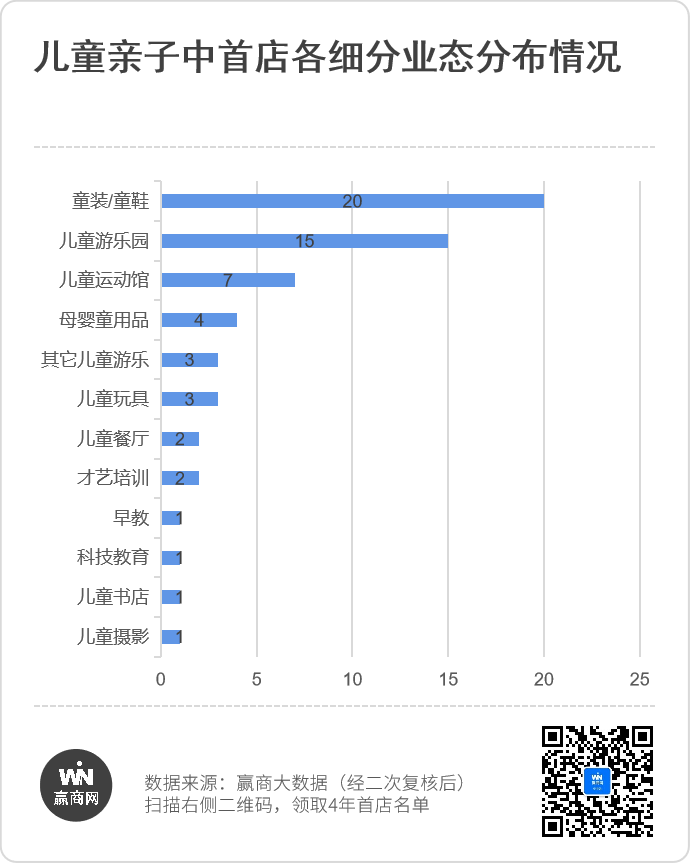

儿童亲子

4年间,儿童亲子首店总数为60家,儿童零售、儿童游乐数量相近,儿童服务、儿童教育数量较少。

儿童零售表现优异,童装/童鞋突出,高端儿童服装规模扩大,儿童玩具、母婴用品相对平淡。

儿童游乐中,儿童游乐园、儿童运动馆首店较多,均为国产品牌。

儿童教育/儿童服务首店少,才艺培训、科技教育、儿童餐厅逆势扩张。

透过连续四年首店数据,不难看出,零售与餐饮业态一退一进间,主流消费对品类偏好的变化,虽然零售首店比例缩减,但并非所有品牌都在收缩,仍不乏新兴品牌趁势崛起、成熟品牌逆势向上。

相较而言,4年间文体娱、儿童亲子与生活服务三者首店比重逐渐增长,意味着购物中心开始选择TA们作为场标新、表达态度的利器,也说明这三大业态的“内卷”程度远低于零售、餐饮,更容易挖掘出新品牌。

首店能带给消费者新鲜感,却无法解决市场的焦虑,今天可能是东风起西风落,明天可能就是南风起东风落,伴随着新品牌快速增长的,却是品牌如何长期生存的隐忧。

风水轮流转。这场没有硝烟的战斗,考验着实体商业的眼力,也考验着实体商业的耐力,既有追风口的勇气,也需保持住慎重对待风口的定力,做时间的朋友,以变应变,方能致远。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

武汉2022年共有351家品牌首店入驻(2家品牌为双店起开,总品牌数为349个),数量及质量均领先全国同类城市。

关键词:武汉首店Shake Shack 2023年01月28日

据赢商网不完全统计,2022年湖北新开业购物中心和商业街区共计27个(商业体量≥2万㎡),总计商业体量为264.89万方。

据赢商大数据不完全统计,2022年第三季度(7月-9月),武汉再次迎来品牌首店81家,涉及餐饮、零售、文体娱、儿童亲子、文体娱品牌79个。

2023年一季度,赢商网重点监测的武汉主要购物中心/商业街新开首店37家,较去年同期51家,减少27.4%,环比去年第四季度降低62.6%。

据赢商大数据统计,2022年武汉市第一季度新开首店品牌54家,门店数55个,含两家KUMO KUMO首店同日齐开。

2021年初,武汉制定“预计全年引进首店将达到300家”的目标。如今一年过去,武汉首店数量是否达标?又将呈现何种消费风向?

赢商网账号登录

赢商网账号登录

未登录

未登录