2023年上半场,卤味赛道的关键词应该是:重回正轨。

随着各上市企业相继发布2023年中期财报,我们注意到华中市场的三大卤味巨头中周黑鸭(需求面积:20-60平方米)与绝味食品都有了不错的净利润表现,虽然煌上煌受困于成本压力,业绩未达预期,但是行业整体向好。财报显示,2023年上半年:

周黑鸭:实现营业收入14.1亿元,同比增长19.8%;净利润达1.02亿元,同比暴增453.6%;绝味食品:上半年公司实现营收37.0亿元,同比增长10.9%;归母净利润2.4亿元,同比增长145.6%;煌上煌:上半年实现营收11.47亿元,同比下降2.98%;实现净利润8256.88万元,同比增长3.32%。

除此之外,在市场上所发布的有关于卤味品牌的上半年业绩中,整体看下来已是逐步转好,这也意味着卤味赛道已经逐步重回正轨。透过中期财报,重新探究卤味市场的发展。

全国布局的三大巨头,华中市场竞争激烈

从全国市场数据来看,周黑鸭、绝味食品以及煌上煌三个品牌在上半年门店扩张跑马圈地,表现还是相当激烈。

绝味食品“以直营连锁为引导、加盟连锁为主体”的方式进行标准化的门店运营。在全国建立了22个生产基地(含4家在建),并以此为中心,300-500公里为半径构建了“紧靠销售网点。截止报告期末,中国大陆地区门店总数16,162家(不含港澳台及海外市场),上半年净增长1,086家。整体上,门店总数和市场占有率均保持稳健增长。

来源:周黑鸭官网

周黑鸭持续推进直营+特许经营的双轮驱动模式,进一步提高门店在全国范围内的密度,持续提升品牌渗透。截止6月底,门店总数达3706个,其中自营门店1542个,特许经营门店2164个。周黑鸭也表示在商业体及商超渠道,目前仍然具有较大的拓店空间。

来源:煌上煌官微

煌上煌目前以连锁经营为主要销售模式,在江西、广东、福建、辽宁、陕西、重庆、浙江(在建)建有七大生产基地,同时计划筹建海南、山东、京津冀生产基地。截至6月底,公司肉制品加工业拥有4,213家专卖店,其中直营门店255家、加盟店3,958家,销售网络覆盖了全国28省226市。

从整体来看,各大品牌在华中市场皆有大量布局,同时三个品牌也各有侧重,作为品牌的发源地,湖北,湖南以及江西成为了各个品牌门店的首发之地。

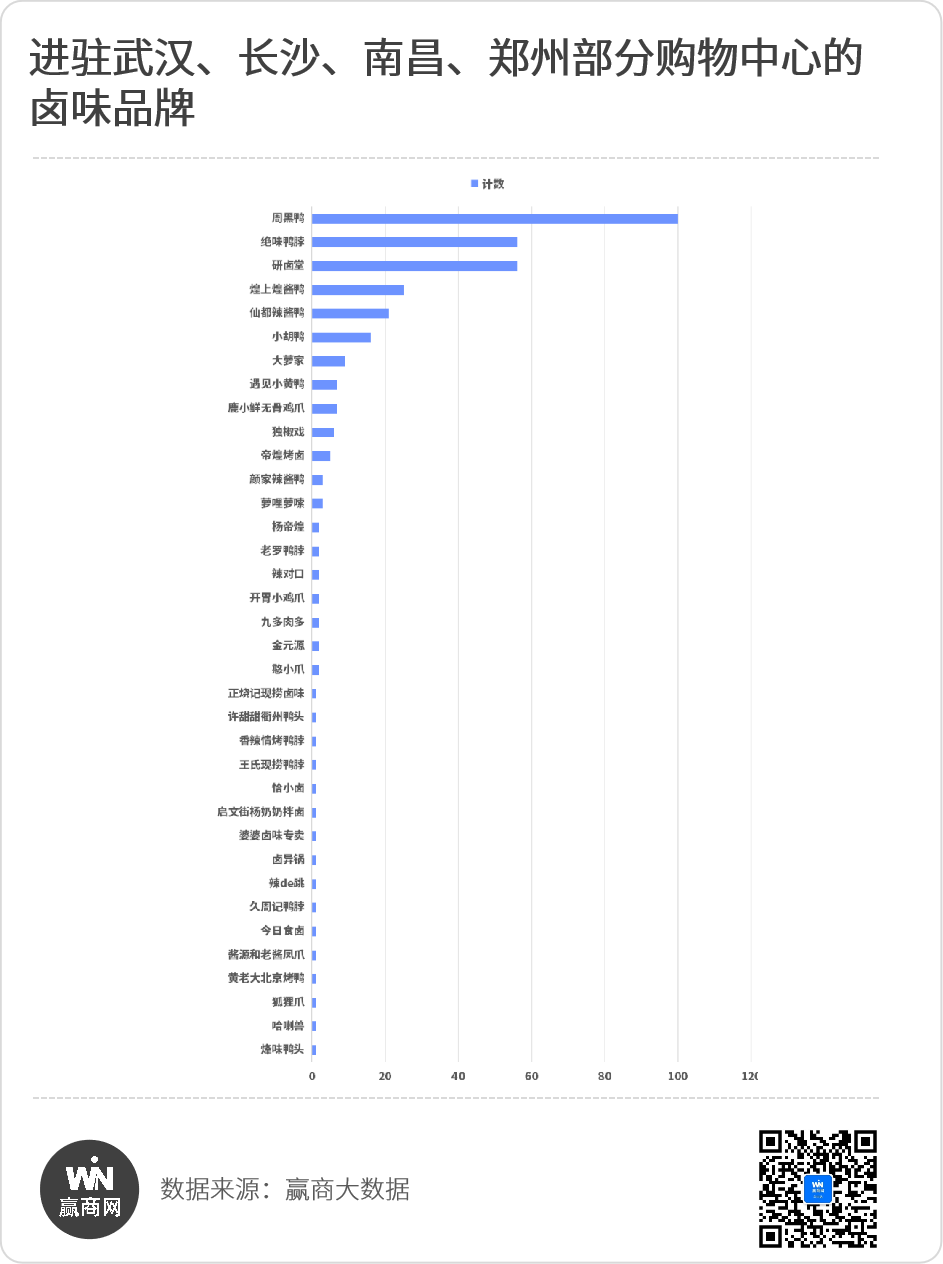

而在华中四城来看,根据赢商大数据不完全统计,在四城监测的购物中心里,周黑鸭的门店数量位居榜首,绝味食品以及煌上煌排在前列。门店布局相对比较集中,三大巨头品牌仍然领跑。值得注意的一点,卤味赛道上涌现出不少其他品牌,研卤堂、仙都辣酱鸭、小胡鸭、大萝家、独椒戏等也在购物中心有了相应的布局。

从市场上来看,腰部品牌在持续发力,更具本地特色的卤味品牌开始抢攻市场,研卤堂、荆州的小胡鸭,仙都的辣酱鸭等品牌也备受消费者的喜爱。在资本数据的市场分析中,卤味细分赛道的一些黑马品牌也受到了资本的青睐,辣么卤力、麻爪爪、盛香亭等品牌都收到了不同额度的融资。

行业规模持续增长,短期供需压力较大

2010年至今,随着资本入局和国民消费升级,终端消费者对品牌、产品品质关注度持续提高,新消费模式出现,卤制食品行业龙头企业加速进行产能建设及渠道拓展,进入持续扩张期,加快了卤制食品行业的细分化、品牌化进程。

根据Frost&Sullivan、艾媒咨询的数据显示,2023年中国卤制品行业的规模有望达到3700~4000亿,行业整体规模持续扩大。

绝味食品的财报中提到,面对卤味行业规模增长的趋势,上游禽类养殖积极恢复产能,供需关系进入修复改善阶段,但市场各主体依然面临短期供需关系不匹配的压力。尤其是自2022年末起上游养殖产业经历了阶段性去产能和春节期间休产等因素对产量的影响,同时消费复苏带来需求的大幅提升,原材料整体价格仍处于调整阶段。

除此之外,根据三个品牌的最新财报,除了周黑鸭外,煌上煌与绝味的营收虽然增加,但是净利润的增幅并不高。这取决于当下市场中原辅材料价格的上涨导致了整体成本的增加。原材料作为产品生产-运营-销售中成本份额占比最大的一头,成为了卤味市场共同需要攻克的课题。

绝味食品在5月份的业绩说明会上有提到,往年鸭脖的平均成本价是4-5元/斤,今年3月最高涨到了14元/斤。

光大证券研报显示,在绝味、周黑鸭、煌上煌等卤味企业的成本构成中,原材料普遍占比达70-80%。虽然今年的原材料在短时间内有所回落,但纵观市场来看,价格仍然较高。

面对成本的困境,优化策略更新打法

面对上半年原材料价格的波动趋势,周黑鸭、绝味以及煌上煌各家不断优化品牌运营策略,更新市场打法。

绝味食品在报告中提到,2023年上半年,公司坚持“深耕鸭脖主业,构建美食生态”的战略,采取“保持定力、韧性成长”的经营方针,通过科学、精细的渠道策略扩大市场覆盖,提升门店存活,实现了营业收入的增长,提升了市场占有率。为提升经营效率,公司通过改善单店模型、优化产品结构、加强新品研发等手段应对原材料价格的冲击。

与此同时,绝味食品近年来持续建设的信息化和数字化网络初显成效,利用遍布全国的数字化网络及收银终端,数据部门分析消费行为和客户画像,采购和运营部门针对分析数据制定策略,有效降低了原材料价格波动的影响。

而周黑鸭也表示,通过优化供应链全链条各个环节,持续降本增效,对冲由于成本上涨毛利率带来的相关影响。一方面保持并精进原材料的品控,通过数智化首店应用监管各个生产环节,持续提高产品的质量;另一方面通过自动分拣、仓库管理等数字化、自动化的物流管理系统,建立模型进一步优化敏捷物流体系。此外,持续对采买、生产、分配、销售进行全链条管控,建立模型等措施,在更加精准的采购决策下,优化调整产品组合以及促销推广计划,持续优化生产成本。

(来源:煌上煌官网)

煌上煌则通过在行情低位的时候加大采购力度逐步拉低部分主要原材料的加权平均成本,在价格行情高位的时候暂停采购并观望,进行选择性的采购。

深入研究消费者,产品力是核心力

在市场的激烈竞争中,我们看到行业巨头一直在寻求新的突破口,也看到了一些卤味新贵品牌的不断创新。而不管怎样,每一个品牌的核心店都在于自身产品力的建设,供应链的完善以及品牌力的打造,在每一个差异化定位的数据背后也蕴藏着各个品牌之于消费者们的深入研究。

据艾媒咨询调查结果显示,在2021年有超过96.6%的人购买过卤制品,而且有超过90%的消费者喜欢购买卤制品。根据艾媒咨询的数据,卤制品消费者以女性居多(占58.7%),而且以中青年为主(占78.9%)。年轻消费者的快速成长和崛起,使得卤制品消费结构愈发呈现出年轻化的特点,并将推动卤制品的升级和迭代潮流。

(来源:周黑鸭官微)

周黑鸭在通过对消费者的研究中,对产品进行了创新。品牌以“无处不在的场景、触手可得的产品以及随心所欲的消费者”为指引,完善多渠道协同的战略布局,从而实现全渠道精准触达消费者。以今年年初推出的微辣系列,周黑鸭想通过新产品来覆盖更多想要解馋但接受不了重辣的主流人群,直击消费者的需求。除此之外品牌拓宽产品品类,打造虾球系列,补充不同口味以满足消费者的多元诉求。

煌上煌的产品中涵盖了鸭、鸡、猪、牛等快捷消费酱卤肉制品;粽子、青团、麻薯、八宝饭、方便粥等米制品及水产、蔬菜、豆制品等佐餐凉菜食品,产品品种已达200多个,形成了以禽类产品为核心,畜类产品为发展重点,并延伸至米制品及其他的丰富快捷消费产品组合。

来源:绝味鸭脖官方小红书

除此之外,各个品牌也在通过一系列的品牌营销手段,基于多元化产品战略以及年轻化的营销策略,通过短视频、直播、小红书、抖音、微博等年轻人喜闻乐见的平台,增强品牌的可见性,促进品牌增长。

卤味的千亿市场,先入局者依然保持着先发优势,在不断通过创新之举继续做强品牌声量;后来者新品牌也在逐步建立一套属于自己的打法,争流而上。可以看到的是,卤味赛道已经在逐步回归正轨,行业前景仍然向好,但这还是一个品牌混战的江湖,仍然需要不断拆解当下的问题,保证市场上的一席之位。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:融创中国境外债务重组上岸

当浪潮退去,休闲餐饮又将面临新一轮迭代,如何实现可持续化经营、从众多生命周期短暂的新休闲品牌中脱颖而出,是新品牌们需要思考的问题。

从煌上煌、绝味到周黑鸭,休闲卤味巨头纷纷出现盈利断崖式下跌现象。卤味巨头为何集体发展失速,休闲卤味赛道这是不再“香”了吗?

紫燕食品招股书显示,2022年上半年,紫燕食品营收为16.37亿元,净利润9331.94万元,同比下降27.16%。

内参君搜罗了海底捞、呷哺呷哺、九毛九、广州酒家、同庆楼、味千拉面、周黑鸭等10家餐饮企业2021年的财报,发现了这4大共性!

赢商网账号登录

赢商网账号登录

未登录

未登录