作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

一直以来,海澜之家(需求面积:150-250平方米)给人的印象总是绕不开“男人的衣柜”,“一年只要逛两次海澜之家”。

这两句广告语看似简短,却将实用主义的男性着装诉求凝练到了极致,配合印小天那魔性的鬼畜舞蹈,至今记忆犹新,更不用说在当时有多成功植入品牌认知。

借壳上市后,海澜之家市值一度火箭般窜升至900亿。

然而,男人至中年,打破事业的瓶颈期一如发福后的肚皮一样令人焦虑。

“男人的衣柜”却像魔咒般封印了海澜之家打破男装年龄层的执念。2017年至今,从林更新,再到周杰伦,海澜之家在代言人的一次次试错,都没能扭转已经根深蒂固的形象,随后受疫情影响,业绩和估值一路下滑。

今年5月,凭借《狂飙》爆红的中年男演员—张颂文成为新一届代言人。随着渠道转型和线下消费的恢复,海澜之家上半年业绩的重新增长支撑了估值修复。

从去年最低价3块6至今,海澜之家从底部反弹了110%,远超同行业非运动服装指数。

关于海澜之家,除了那经典的广告语,过去十年我们遗漏的,还有什么?

01

业绩复苏之谜

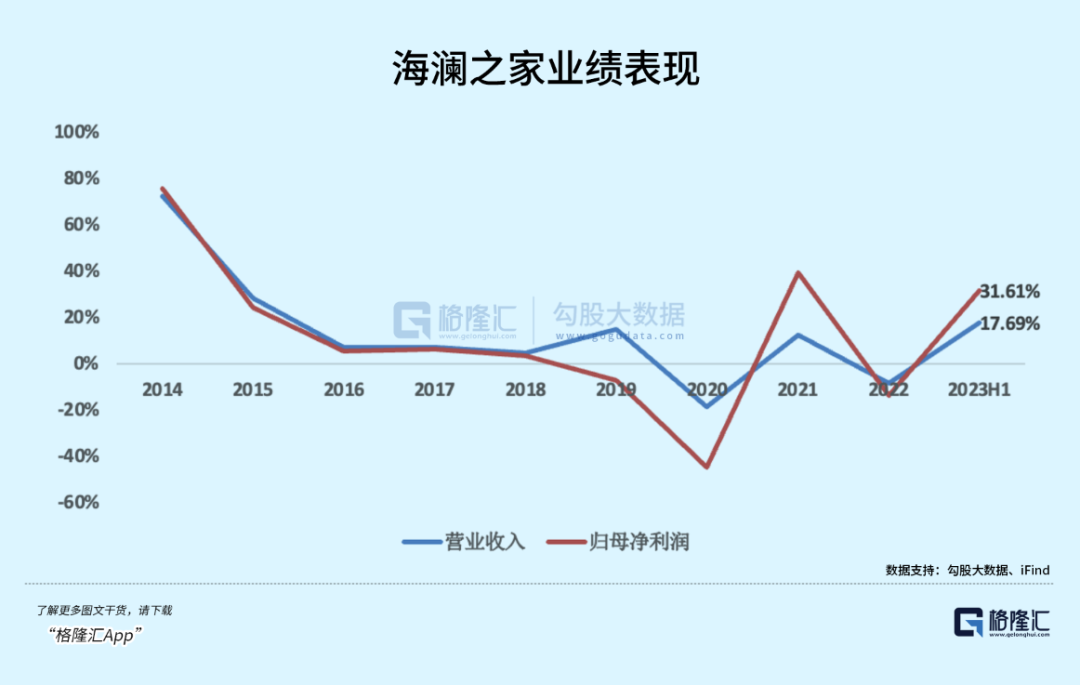

今年上半年,海澜之家实现营业收入111.19亿元,归母净利润16.79亿元,毛利率提高至45.1%。

营收增长超过17%,归母净利润超过30%,单季度看,Q2海澜之家营收同比增28.19%,归母净利润同比增58.47%,这是自上市之后其苦心经营都很难取得的增长幅度,2021年的业绩表现是建立在疫情后复苏上的。

今年线下消费渠道的恢复,让海澜之家近三年的渠道转型尝到了甜头。

2022正值海澜之家二十周年时,海澜之家宣布了两项渠道战略,提出“数智化电商”和“新千店计划”。

一边是积极开拓抖音、快手等兴趣电商,建立自播矩阵,提升线上收入。

另一边,继续发力直营门店的逆势扩张,今年上半年,直营门店数量达到1155家,净增加了101家门店。近三年海澜之家直营店新增数量逐年递增,占比由2020年的8.8%提高到了19.23%。

上半年直营店收入同比增长55.8%,占总营收的21%。这项收入的比例提升带动了整体毛利率提高了1.2%至45.1%。

分品牌看,上半年海澜之家/团购定制/其他品牌分别实现营收86.45/10.93/10.64亿元,分别同增16.7%/24.6%/18.1%。

主品牌贡献了快八成的营收,而另外两成来自职业服装定制以及近几年开辟的新品牌,如中高端女装OVV,婴童装品牌英式(YeeHoO)、以及定位更年轻化的潮流服饰黑鲸(HLA JEANS)。

作为对差异化品类的延伸和品牌年轻化的培育,这些子品牌对海澜之家起到了很好的补充,藉此从“男人的衣柜”进化为“全家人的衣柜”。

还有几项数据展示了海澜之家焕发生机的一面:

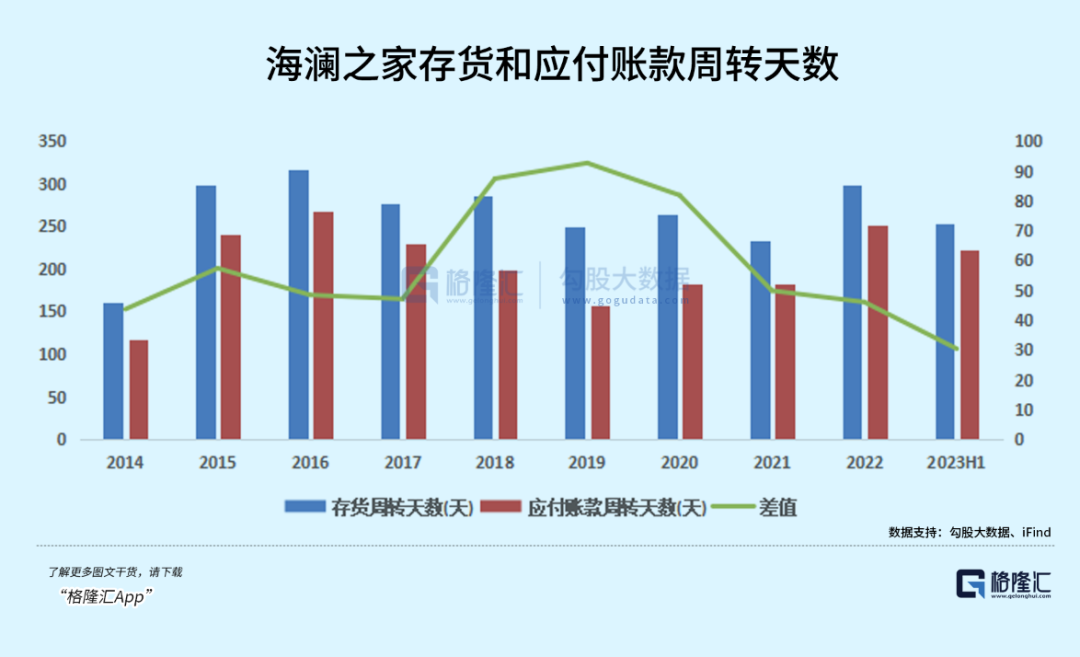

海澜之家上半年存货为78.26亿元,同比下降8%;存货周转天数为253天,比去年减少27天。

应付账款为71.11亿元,同比下降3.26%,应付账款周转天数为223天,同比减少15天。

从海澜之家的存货结构来看,2018-2022年可退货的商品存货占比从 55.9%上升至71.7%,但对于不可退货的商品存货,海澜之家采取的跌价计提规则相比竞争对手要更为严格。

总的来看,这份业绩是近几年海澜之家逐步调整渠道结构,规划不同品牌路线的收获。

但因为海澜之家的主品牌形象相对固定,一昧砸广告尝试年轻化的效果已经从过去几年的业绩表现得到了印证。

品牌年轻化不是让流量明星告诉你“穿起来会很年轻”,而是从组织决策文化到执行设计创意的呈现。

主品牌的主力消费人群并不是年轻人,很难洞悉非目标客群的真正需求和喜好,正因此海澜之家的大本营本身并不适合做这件事儿,海澜之家对其他服装领域的延伸也就需要新的品牌来做。

海澜之家似乎不再执念于改变主品牌的刻板印象,今年5月,海澜之家找到了张颂文做品牌代言人,又回归了“叔圈”的感觉。

02

当经典成为掣肘

继林更新,周杰伦之后,海澜之家和张颂文的合作,意即让消费者重新认知这个牌子,不得不说,这位代言人和主品牌的契合度是挺高的。

这个演了二十年戏一直默默无闻的演员,在45岁的年纪迎来了一个让全国观众熟知的角色——高启强,一个从底层卖鱼贩一路打拼成为黑帮老大的男人。

他的中年,身影活跃在许多影视作品里,但才刚刚迎来事业的上升期。

而演艺行业里的优胜劣汰十分残酷,能够常年片约不断的,除了自带话题和流量,又要有过硬的实力,同时具备这两点,但不再年轻的中年演员更是屈指可数。

张颂文的匠心与坚持,与海澜之家在男装赛道20年的深耕的确契合,也似乎借此回应了外界的质疑,叔是到了中年,不是到了终点。

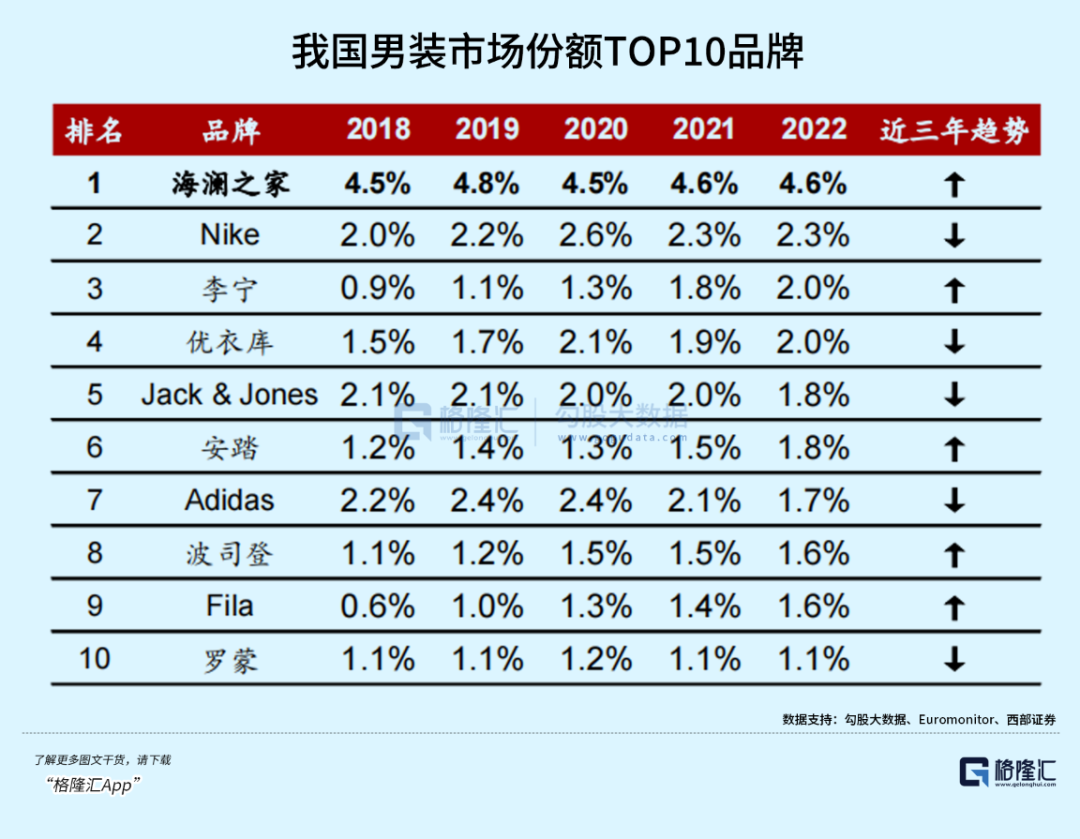

作为国内服装龙头,海澜之家连续四年蝉联A股上市海澜之家服装行业营收第一,在男装领域里,更连续九年保持国内男装市占率第一。

但如果把时间线拉长,海澜之家的高速增长早在2014年左右就已经结束了。

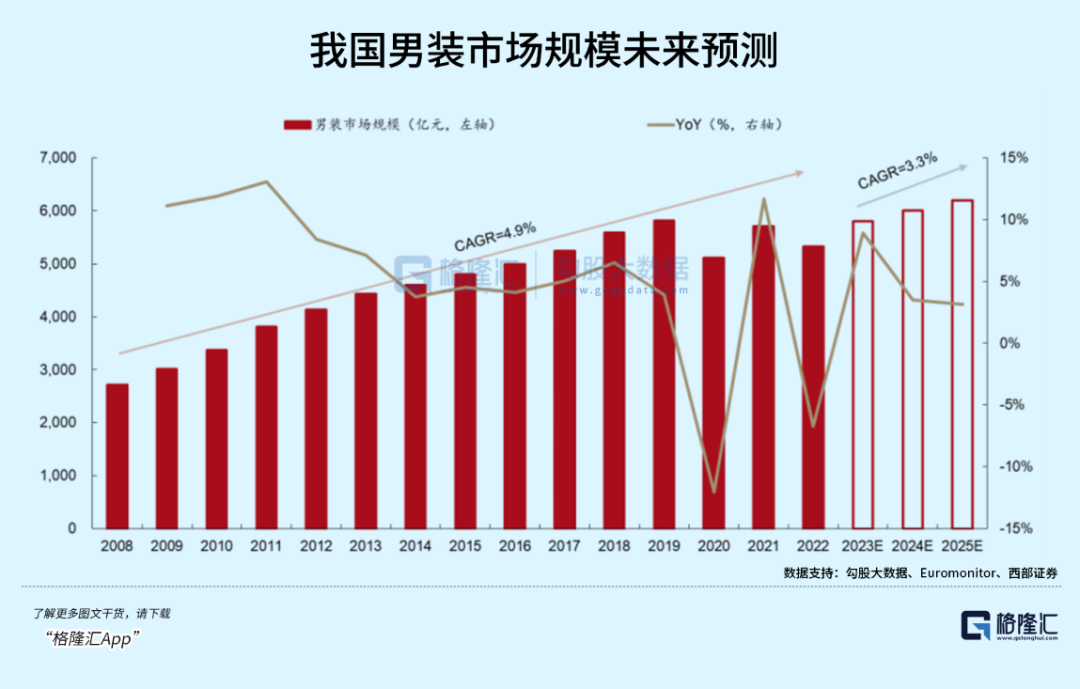

根据Euromonitor,2022 年我国男装市场规模为5323亿元,2008-2022年复合增速只有4.9%。虽然市场体量大,但增速从11年后早已断崖式下滑,想要继续保持高增长只能靠收割别人的份额,而海澜之家市占率却一直不上不下。

在优衣库,GAP,杰克琼斯等国际巨头进入中国后,移动电商浪潮迫使渠道转型,本土男装品牌在一片混战中显得有些不知所措。

品牌广告曾是海澜之家打天下的功勋,09年那条经典的广告让海澜之家这个品牌火遍全国,有记忆点的广告词和欢快的动作搭配,将营销学里的重复暗示发挥得淋漓尽致,这段鬼畜舞蹈,据称还是印小天人自己编的。

无巧不成经典,却也为海澜之家的转型埋下了雷。

在意识到“老化”的同时,海澜之家开始从营销上发起年轻化攻势,彼时年轻的二代掌门人—周立宸开始在海澜之家里崭露头角。

2016年,海澜之家找来了号称“九亿少女理想”的林更新,可算扭转了一阵子画风,也的确起到了效果,17年的“双11”海澜之家的男装销量超过了优衣库,排名第一。

此后代言人一茬接一茬地切换,林更新之后,而海澜之家的广告似乎只是冲着明星流量,没有给受众展示出品牌的真正特色,陷入了定位迷失的困境。

之前印小天、杜淳们的“土味”形象过于深入人心,人们对什么年纪该穿海澜之家,并没有太大分歧。

请到了周杰伦又如何,就连喜好周杰伦的粉丝也下不去手,年轻人喜好的嘻哈风、工装风、城市机能风,你很难在海澜之家的衣柜里找到这些风格。

转型不如预期般顺利,也导致海澜之家没能从15年后的消费升级当中真正获益,我们看到的更多是在营销上的内卷。

从16年到22年,海澜之家销售费用从14.23亿元增至34.25亿元,占营收的比重翻了两倍多。今年上半年,海澜之家在营销上的花费多达21亿,是同期竞争对手九牧王、七匹狼的3-4倍。

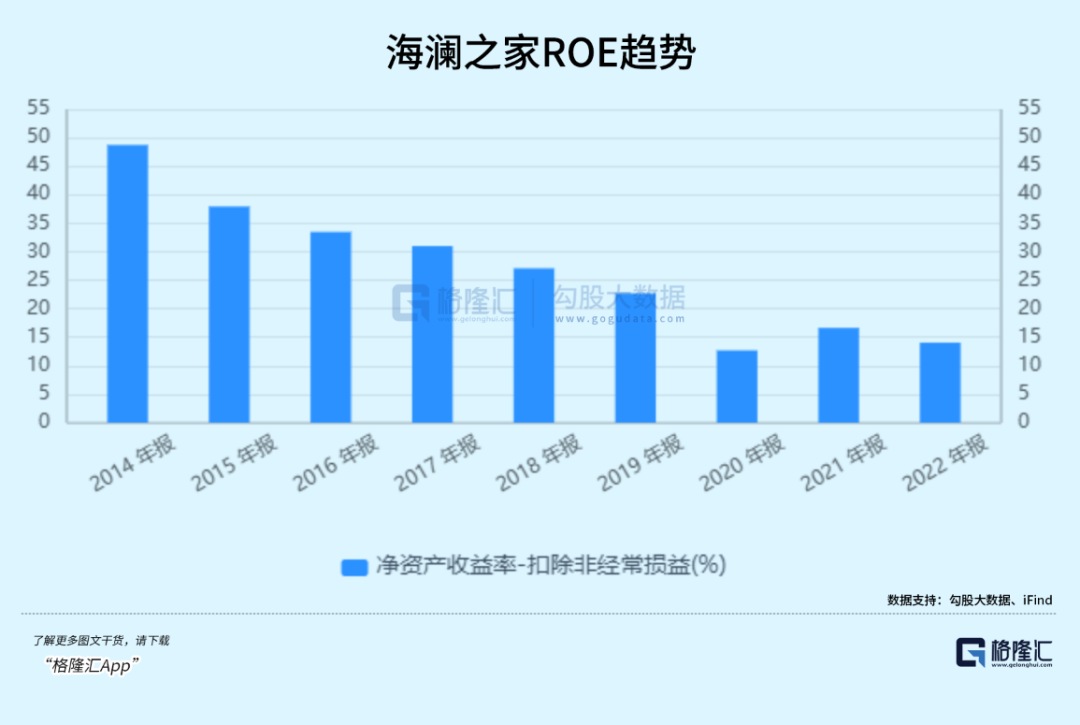

低效投入最终在ROE中得到体现,逐渐失控的投入没能换来等比例的增长,导致海澜之家盈利水平连续下滑,海澜之家市值从15年900亿元的巅峰一路缩水,如今只剩下300来亿。

03

一流运营、二流营销、三流衣品

海澜之家能够在男装领域常年立于不败之地,三成靠广告,七成靠性价比。

第一代掌门人周建平从毛纺厂起家,2001年建立了职业西装品牌“圣凯诺”,当时更豪掷700万重金请来梁朝伟代言。

2002年在考察了日本优衣库后,周建平也想复制这套路子,于是进军大众时装领域,几套主流款式,加上亲民的价格,足以应付当时的审美。

但功夫只学了一半。

像优衣库,HM这类快时尚企业为保持高周转和高毛利率,将设计,生产,销售严格把控在手里,减少外包成本,不仅缩短了供应链流程,而且提高了对潮流趋势,消费者需求变化反馈到产品上新的速度。

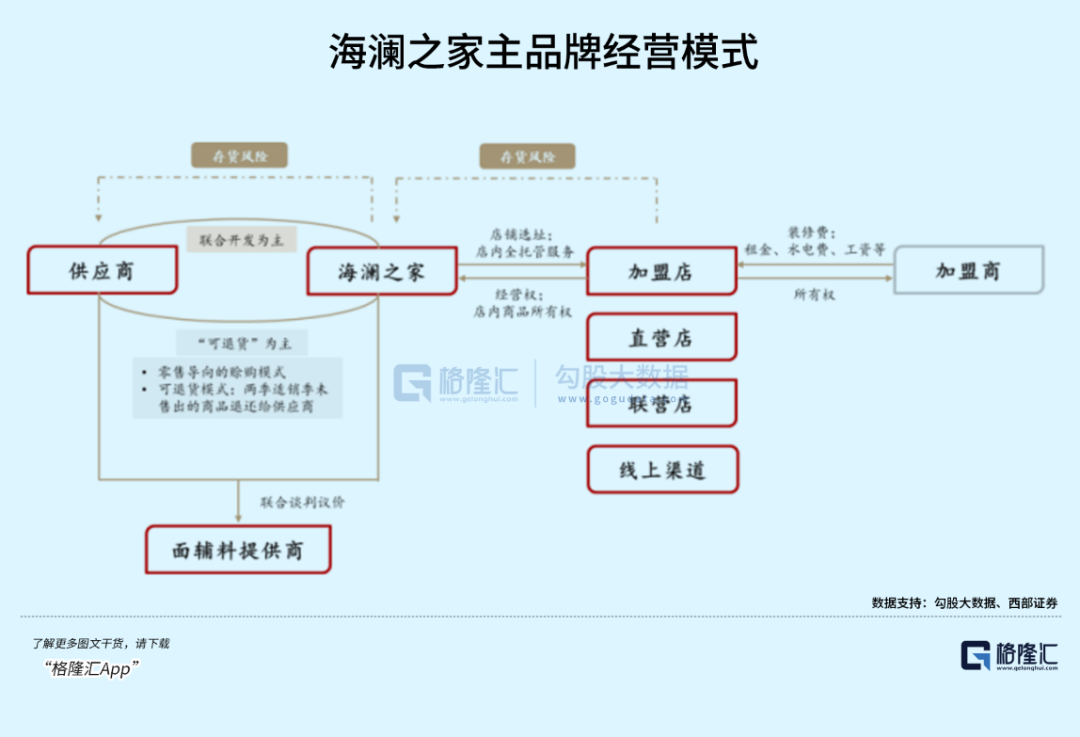

而海澜之家的经营模式更多侧重于供应链和销售渠道的优化,同时拿捏了供应商和加盟商。

与供应商合作,拿货时只支付一小部分的货款,然后结合商品实际销售情况逐月跟供应商结算。其次,跟供应商签订可退货条款,海澜之家可以将部分库存原价退还给供应商,不承担尾货风险。

供应商们肯这么干,一是海澜之家能出更高的采购价格,还能联手跟原料提供商谈判议价,相当于给供应商让渡一些利润。

更关键的是,由于采购端资金占用很少,海澜之家的门店能够快速扩张,销路一广衣服就好卖,随着门店数量增长,供应商也愿意跟着海澜之家。

过去海澜之家门店扩张实际上是伪代理,类直营,把店铺经营权和所有权分开了,加盟商只负责初始投资和日常运营开支,剩下的由海澜之家来打理,再按比例进行收入分成。

藉此,海澜之家的销售层级只有“供应商-海澜之家-门店-消费者”,加价环节少并且存货风险能向上游转移,品牌性价比优势更大一些。

大环境好的时候,这套模式有规模优势才玩得转,可一旦门店效益下滑,积压的存货最终成了供应商的梦魇。2022年,海澜之家营业外收入由上年度的0.36亿元增至1.22亿元,同比增长235.25%,据海澜之家解释为本期客户及供应商合同违约赔偿增加所致。

2020年周立宸接过衣钵后,海澜之家开始战略性地缩减这种加盟店的数量,同时增加直营门店的比例。并且重视起了研发,开始参与掌控设计流程。今年上半年,海澜之家研发投入达到1.04亿元,增速达到了27%,在A股非运动服装领域里排名第二。

04

尾声

海澜之家的认知差在于,差强人意的营销策略未能帮助品牌形象产生质变,反而拖累了海澜之家盈利,叠加疫情影响,过去海澜之家股价跌出了一个深坑。

受益于线下消费渠道的恢复,随着经营效率的提升,海澜之家加强全链路把控的转型收到成效,逐渐向优衣库这种垂直整合模式倾斜,业绩复苏支撑了今年以来股价涨幅。

但把时间线拉长一点,行业处在高速增长的阶段,海澜之家的经营模式是所向披靡的,但如今故事已经陈旧,仅凭商业模式再难以支撑估值回到巅峰,增长的代价已经不菲,估值也长期低于15倍。

裂缝还存在于海澜之家组织文化里,那落后于市场潮流的感知,还有依赖流量营销的惯性。海澜之家希望像张颂文般找到事业新生的心态昭然若揭,中年危机伴随着转型之路,挺不好走的。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

海澜之家的线下销售采用直营、加盟和联营模式,渠道主要分布于全国县级及以上城市核心商圈的步行街、百货商场、购物中心等。

2009年,海澜之家品牌拥有655家门店;到了2019年,10年间,这一数据增长至5598家。到了今年,已有8000多家门店。

10月27日晚,海澜之家披露2021年三季报。财报显示,2021年前三季度海澜之家实现营业收入141.6亿元,同比增长20.19%。

近日,海澜之家公布一季度财报,期内公司营收同比大涨42.78%达54.94亿,净利同比暴涨185%至8.42亿,公司总资产同比大涨2.74%至302.63亿。

如何快速进行思维转换,制定品牌战略策划,塑造品牌IP,提高品牌市场声量,成为童装品牌当下亟待解决的问题。

赢商网账号登录

赢商网账号登录

未登录

未登录