11月23日,餐饮O2O获悉,中式汉堡塔斯汀即将完成新一轮融资,投后估值约70亿元人民币。投资方包括红杉中国,此前,塔斯汀已拿到源码资本与不惑创投的投资。

01 ■

塔斯汀又融资了

近7000家店估值70亿!

在大众的刻板印象里,炸鸡、薯条和汉堡等西式快餐还是肯德基、麦当劳、汉堡王等洋品牌的天下。

但是随着消费升级,市场趋于年轻化,洋快餐们纷纷进入了渠道争夺战。

截至今年上半年,肯德基全国门店超过9562家,并提出了未来三年,每年保持1200家净增新店计划;华莱士目前门店数量更是达到了恐怖的2万家。

塔斯汀在这场渠道战役中可谓是一战成名。

据第三方数据显示,目前塔斯汀全国门店数量已近7000家。要知道2020年塔斯汀全国门店数量仅为500家,三年时间疯狂开店超6000家。

若7000家数据属实,以门店数量来排名,塔斯汀仅次于华莱士、肯德基,已经超过麦当劳,位列汉堡品牌第三。

严格意义上讲,2012年成立的塔斯汀已经不算是个新锐品牌。

早期主营比萨不温不火,随后以比萨饼皮延伸出汉堡副业,没想到获得意外收获。以手擀现烤为卖点的汉堡迅速出圈,更加贴近了国人的口感。

而另一个塔斯汀成功制胜的法宝就是价格。以价格来划分知名汉堡品牌的话,排序可能是汉堡王、麦当劳、肯德基、德克士和华莱士。前四个品牌都定位于中高端,华莱士则是以低端打开市场。

在华莱士和海外品牌之间就形成了一个巨大的价格空白,塔斯汀的出现正好填补了这个位置。可以说塔斯汀的爆火在于精准的定位和独一无二的产品内容。

这两点也成了塔斯汀跑马圈地的资本,毕竟趁着“中国汉堡”的火爆,正是抢占市场的好时机。

从门店分布的结构来看,塔斯汀一路都在贯彻覆盖下沉市场的策略。三线及以下城市门店占比高达47.47%,一线城市占比为7.19%。

作为对照,麦当劳在三线及以下城市的门店占比仅为21.27%。

以塔斯汀总部所在的福州市为例,福州106家门店中,县域门店接近半数,其中闽侯县门店数量高达17家。

上海全市塔斯汀门店数量为30家,北京仅有1家,且两地当前均不接受加盟。塔斯汀因开放加盟,得以迅速扩张。

从加盟计划看,下一阶段,塔斯汀的扩张策略是进一步加强对下沉市场的覆盖度,而不是进军一线城市。根据塔斯汀工作人员提供的可加盟区域名单,塔斯汀的版图基本以县为单位划分,部分地区甚至精确到镇。

以江苏省南通市为例,共有6个区/县62个镇当前开放加盟。

而当我们咨询上海和北京的加盟条件时,工作人员非常肯定地告诉我们,北京和上海当前不开放加盟。

而在线下,单从最直观的门店数量来看,塔斯汀一直在开店的路上狂飙:2022年,塔斯汀新开门店超过2000家。

今年7月,塔斯汀门店数量超过5000家,而3月这个数字还是3500家;今年10月,塔斯汀门店数量已经超过5500家——速度可想而知。

塔斯汀官网显示,目前塔斯汀覆盖了全国22省份331地市,截止2023年10月 , 塔斯汀全国签约门店数达4000+家,显然有关数据是滞后的。

虽然新消费投资进入了前所未有的寒冬,但仍有一些现象级消费项目冒了出来。

一个最新现象级消费项目浮出水面——短短两年内门店数量狂增,至今达到惊人的6000多家。

回想2012年,塔斯汀在江西开出第一家门店,最初想做的是披萨生意,没想到凭借中式汉堡爆红。

02 ■

餐饮上市融资的万店逻辑

和塔斯汀一起,另一个频繁出现在投资人口中的项目是——袁记云饺,成立于2017年,主打现包饺子云吞等面制品。

袁记云饺是地道的社区餐饮,开在小区附近,不到20平的店不做堂食,只做外带和外卖。

据悉,袁记云饺在2021年5月获得来自黑蚁资本的A轮融资。

一个广东地方特色极强的老字号,这几年却默默把店开到了全国,北方人也抢着买。

它的狂飙速度有多夸张?

疫情三年,别的饭店,都是疫情期间疯狂关店,袁记云饺开店速度却惊人,单月最多开出超过250家店,平均一年开1000家,90%以上都是加盟店。

门店数量遥遥领先,几乎是吊打同行。

根据第三方数据,截至今年11月袁记共有门店超3000家,默默地把店开到了全国,营收也挺猛,年入10亿,被称作“饺子届的瑞幸”。

中国餐饮已经从千店进入到万店时代,那么餐饮的万店逻辑是什么呢?

中国迄今有6大万店品牌,分别是蜜雪冰城、华莱士、绝味鸭脖、正新鸡排、瑞星咖啡、古茗,其中蜜雪冰城2.2万家店,华莱士2万家,绝味鸭脖1.4万家。

截至2023年8月,中国餐饮行业共有千店规模以上品牌有96个,其中14个餐饮品牌在2023年新开门店数量超千家。

在中国餐饮业态分布中,正餐占比56%,快餐占比24%,休闲餐厅占比11%。

1、品类基因广谱,产品足够大众化、场景高频

要达成“万店”成就,前提条件是产品要足够大众化,场景要高频。不需要教育成本,没有地域限制、场景限制、人群限制、年龄限制。因为产品大众化意味着可接受的顾客多,所属品类的天花板要足够高,未来才有足够的发展空间。

2、3大品类1大共性

中国万店基因的三大品类是:快餐、小吃及现制茶饮。这三大品类具有一大共性:标准化程度、工业化水平高、不依赖后厨、低门槛开店,甚至可以理解成伪装成餐饮企业的餐饮工业企业。

餐饮是一个消费者寻求多样性的行业,中国餐饮尤为多样,导致了中国餐饮行业高度分散,CR3不超过3%,餐饮连锁化率不到20%,而美国的餐饮连锁化率是60%,欧洲是50%,日本也超过40%。

3、万店连锁藏在下沉市场里

中国的真相不在一线城市,也不在二线城市,而是在三线城市。

真相1:三线以下城市人口约占中国总人口的70%

中国有300+地级市、2800+县、40000+乡。

真相2:中国人均可支配收入2000元以下的有9.6亿人

第七次人口普查数据显示,中国人均每月可支配收入在5000元以上的有7200万人,2000元以下的高达9.6亿人,中国约有10亿人从未坐过飞机。

真相3:国内的餐饮巨头,不是诞生在经济发达的一二线城市,而是相对欠发达的二三线城市。

原因也很简单,中低端消费、价格更亲民,具备快速发展、迅速复制的基础。

4、10元吃饱,20元吃好

因为真相藏在下沉市场里,所以到今天为止,万店连锁要做到的依旧是10元吃饱,20元吃好。因为物超所值、获得感强才是万店连锁的最强竞争力。

当顾客体验超出价格1.3倍,才会感到满意;超出1.5倍,才会觉得性价比很高;如果体验能超出价格2倍,产品基本就可以大卖特卖爆卖了。

西贝创始人贾国龙说过,“快餐首先是定价格,其次才是定出品。如果把大众认知20元一碗的面拉到30-40元,客户是不会买账的——无论你用多好食材。因为客户对这一碗面的心理锚定价格就是20元,哪怕只高出一块钱,客户也要想一下吃不吃,其他品牌是不是更便宜一点。既然定位在快餐赛道,就别想卖多高的价格,因为不符合大众认知和消费者常识。”

5、前期有亿元单品能力,后期有10亿元单品能力

一个大单品是否能成功,检验标准是上菜单之后能否达到30%的点单率,以及单品进入市场,市场占有率能否超过10%。有极致性价比,才会有极致大单品。

6、低门槛开店,低成本进入

万店连锁品牌门店几乎很少有可供堂食的桌椅,写字楼大厅二十平的角落就可以开一家瑞幸咖啡、十多平米的小铺子就够卖绝味鸭脖、半临时的棚子也能加盟正新鸡排等。

正新鸡排和蜜雪冰城就像是餐饮界的“游击队”,消费场景就是走路、逛街时看到了顺便买了打包、边走边吃,“左手柠檬水,右手大鸡排”。坐着吃的不如站着吃的,站着吃的不如走着吃的。

如此一来,对门店场地的客观要求就比较低,可以做到低门槛开店、低成本进入,同时对员工要求也是全员能够任意岗位上岗。

7、开100、1000、3000、10000家店的不同要求

开100家店,把品类做对就可以;

开1000店,有一个特别长的长板就可以;

开3000店,要把所有的短板全部补上,不能有短板;

开10000店,一定是用最亲民的价格,干最大众的市场。

小结

从这个冬天塔斯汀喜提融资来看,餐饮的春天即将来临,也意味着中国餐饮进入万店时代!

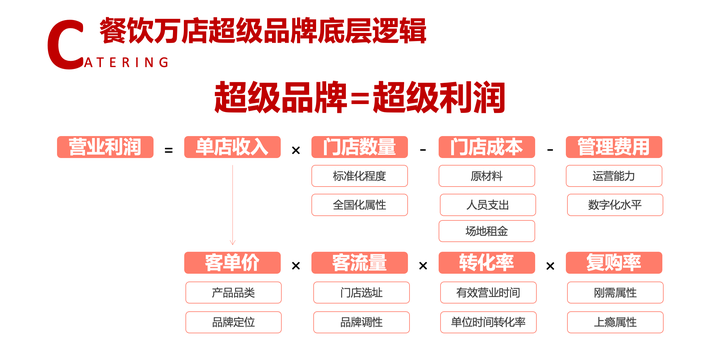

总结一下,餐饮万店超级品牌底层逻辑最终是两个公式:

营业利润 = 单店收入 X 门店数量 - 门店成本 - 管理费用

单店收入 = 客单价 X 客流量 X 转化率 X 复购率

这两个公式最终指向五个词的共同基因:大品类、大连锁、小门店、强产品、强供应链。

来源 |餐饮O2O、投资界、何支涛

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

撕下“中式”标签后,有几分真正的餐饮创新、能否让消费者持续买单、是否又是一轮割韭菜的游戏,要打一个大大的问号。

中式汉堡火了!塔斯汀扩张势头猛,西贝亦在布局中式汉堡赛道,诸多中式汉堡品牌纷纷冒头。那么,中式汉堡会是昙花一现吗?它能走多远?

赢商网账号登录

赢商网账号登录

未登录

未登录