作者/林宇

编辑/夏诗远

校对/李琳

跨年之际,好消息似乎依然不多。

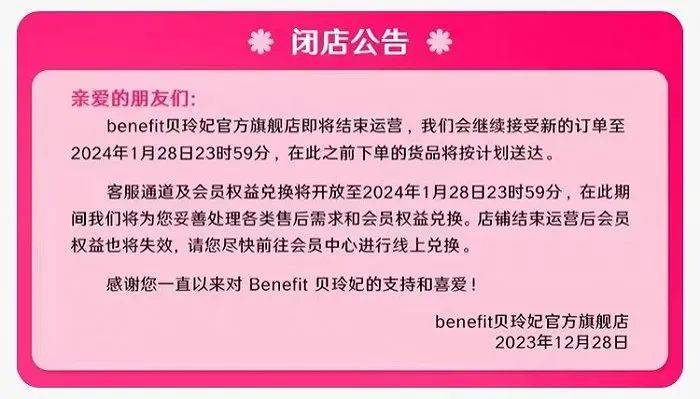

2023年12月28日,LVMH旗下曾经红极一时的美国彩妆品牌Benefit贝玲妃宣布即将关停天猫、京东、抖音等多个电商平台自营店,2024年1月28日后不再接单。仅保留丝芙兰渠道。这是继2021年,该品牌在中国多个城市百货购物中心渠道大面积撤柜以来的又一大收缩动作。

曾经风靡一时的“伪妆专家”贝玲妃的败局只是国际品牌在新经济周期下“水土不服”的一个缩影。

未来学家Jamais Cascio于2016年创造的“BANI”(Brittleness 脆弱性 、Anxiety 焦虑感 、Non-Linear 非线性 、Incomprehensibility 不可知 )一词被认为清楚描绘了我们对当今世界的真实感受和看法。

当世界从乌卡时代(VUCA)进入“巴尼时代(BANI)”,众人都生活在风暴之中,然而无人能预知风暴将如何演变。这个时代的经济体系,已从工业体系转变为知识经济和信息经济,呈现出高度竞争、快速变革和全球化的新特点。

在过去一年,外资美妆集团们一边收购,一边关停、出售、转运营旗下品牌,尤其在中国市场的调整动作也史无前例地频繁。

如果说资本市场当前对“现金奶牛”、“小而美”等品牌展露格外兴趣,欲将其收入囊中,那么对于这道“减法”题,头部玩家们又给出了什么样的答案?“时代的眼泪”频出背后又有哪些值得反思的问题?

#1

50个品牌沦为“豪门弃子”

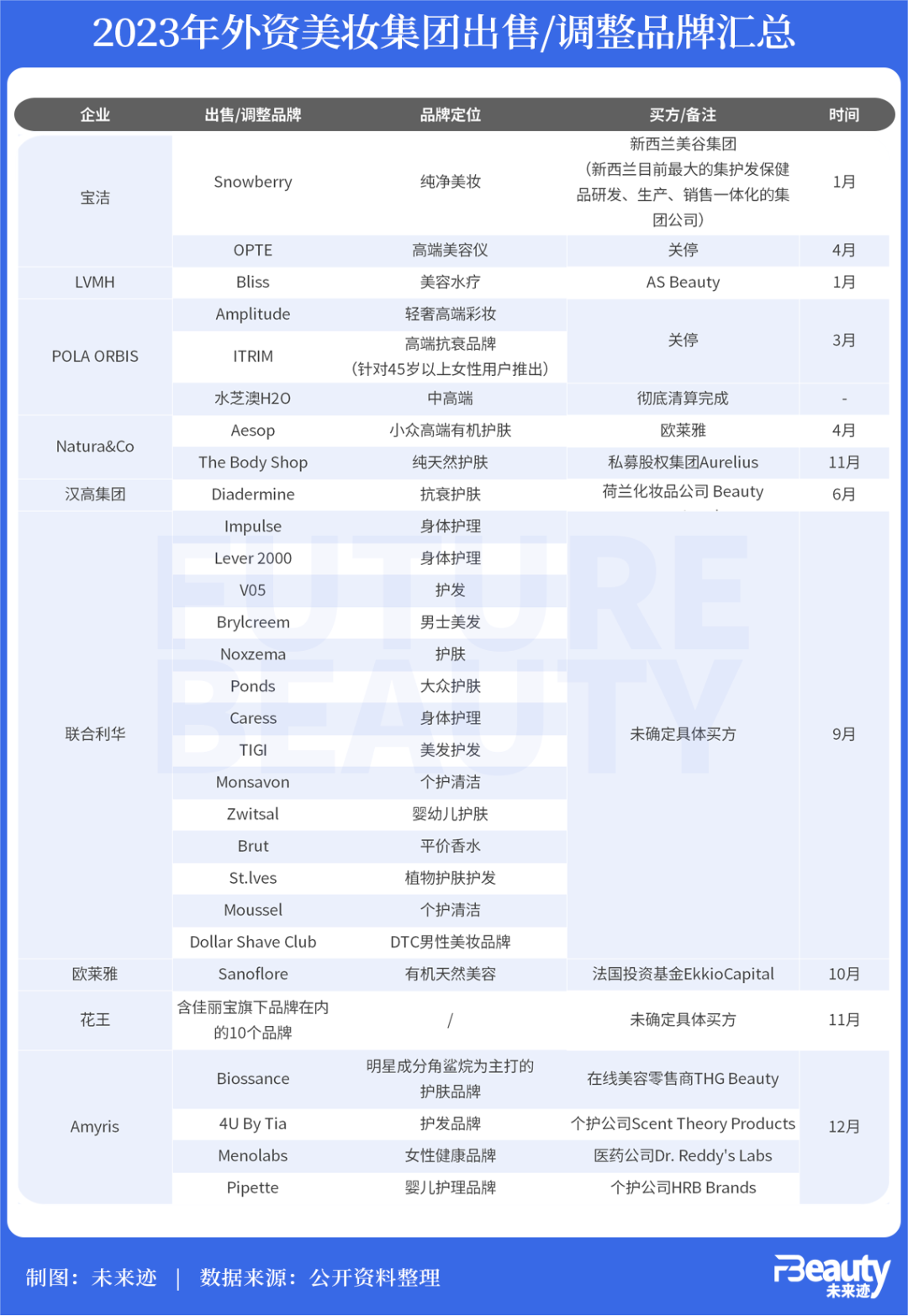

《FBeauty未来迹》梳理发现,整个2023年,宝洁、欧莱雅、汉高、POLA PRBIS等9大国际美妆集团皆有品牌出售或关停的决策,涉及品牌近50个。与2022年,仅资生堂有“打包”出售大众品牌的决绝相比,2023年巨头们的“瘦身操”做得更利索。

日化“一哥”宝洁和奢侈品龙头LVMH的相关操作,按下了行业的收缩潮流按钮,一众品牌沦为“豪门弃子”。

曾被宝洁斥资数千万美元收购,“三进两出”中国市场的新西兰纯天然护肤品牌Snowberry,在今年1月有了“新东家”新西兰美谷集团。随后,LVMH集团旗下全球最大消费品私募基金L Catterton将旗下美容水疗品牌Bliss出售给美妆零售公司AS Beauty,这是LVMH集团早先于1999年在美国收购的首个美容品牌。

3月,POLA ORBIS一下子关停Amplitude、ITRIM两大高端美妆品牌。前者定位轻奢高端彩妆,后者定位高端抗衰。二者皆于2018年推出,在中国线上线下渠道都有布局,线下以入驻高端百货为主。4月,宝洁关停曾被寄予厚望的高端美容仪品牌OPT,Natura&Co为“回血”出售了现金奶牛Aesop伊索。

2023年最后几个月中,虽然有抛售动作的美妆集团并不多,但数量令人震惊,大有年末“清仓”之味。

11月,花王集团继续“瘦身”计划,出售旗下10个化妆品品牌,佳丽宝或有7个品牌在此次改革中被出售;

12月,联合利华向私募股权机构Yellow Wood Partners出售旗下Elida Beauty业务,旗下拥有20多个非核心美容和个人护理品牌,以低于10亿美元(约合人民币71.38亿元)的价格“清仓”;

同样在12月,美国合成生物学企业Amyris是在破产重组的境况下,陆续抛售旗下Biossance、4U By Tia等4个品牌,包含护发、婴儿护理、护肤等品类。

甚至具有强大品牌重塑力的欧莱雅,也忍不住在10月出售了皮肤科学美容部的Sanoflore。据了解,这是欧莱雅自出售The Body Shop后,二度放弃“有机”品牌,一时之间关于纯净美妆式微的话题引发业界讨论。

#2

国货“清仓”潮撞上外资“调整”潮

除了外企的“瘦身”,本土美妆企业也基于现实考虑,宣布关停或者闭店。其中绝大多数为新锐彩妆品牌,不堪竞争压力宣布倒下,个别甚至背负巨额债务,令人惋惜。

值得关注的是,两大上市公司拉芳家化、华熙生物旗下的医美护肤品牌肌安特、功能性护肤品牌RéVT丝丽芮缇也在调整名单之中。

公开资料显示,肌安特于2020年面市,是拉芳家化2017年上市后探索第二增长曲线所做的诸多变革之一。目前其天猫旗舰店已关闭,粉丝数在10万左右,相关产品均处于“已注销”状态。

而RéVT丝丽芮缇成立之初曾被母公司华熙生物寄予厚望。据了解,华熙生物在2017年以1.4亿元左右的价格收购了法国一家高端的以皮肤护理研究为方向的企业Revitacare。2021年,华熙生物与Revitacare法国实验室共同研发推出RéVT丝丽芮缇,分为880元-2180元、280元-480元两个价格带系列,一度被称为华熙生物品牌矩阵中冲刺高端护肤市场的种子选手。但无论是销售量、粉丝数还是社媒平台声量,该品牌表现始终不温不火。

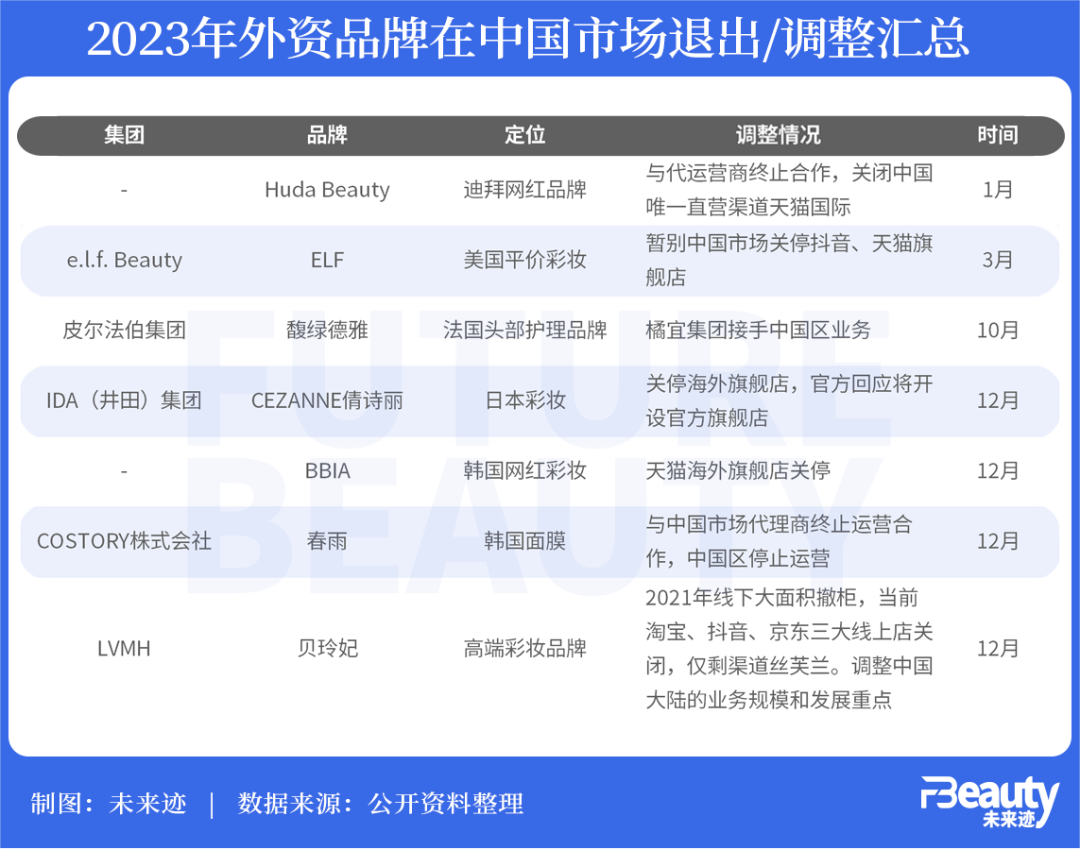

另外,除了本土品牌遭遇生死劫,2023年海外品牌在中国市场也历经起伏。过去一年里,迪拜网红品牌Huda Beauty、红极一时的面膜品牌春雨、日本彩妆品牌CEZANNE倩诗丽都因为与代理商、代运营商的合作原因,都在关闭或调整中国市场的入驻渠道。不仅如此,坊间还传闻宝洁总部欲将沙宣中国业务出售,显示出对于当前投资回报的不满。

当然,有创意的业务调整也赢得了市场的认可。

皮尔法伯集团将旗下头部护理品牌馥绿德雅中国区业务转交给橘宜集团,后者将全权负责品牌在中国的全部业务。有业内人士认为,皮尔法伯此举是为借助橘宜集团在中国市场打造和推广品牌的成功经验,推动馥绿德雅的业绩增长,突破发展瓶颈。“对皮尔法伯来说,也能够更好地优化资源整合。”

#3

“时代的眼泪”为什么是它们?

在2023年近50个“消失的品牌”案例中,我们得以窥见2023年的美妆集团战略以及中外竞争格局的变化。

首先,多个外资美妆集团经过前一轮激进收购后,面对市场竞争开始更务实地进行战略性调整,将更多资源给予核心品牌。

例如,花王集团2023年9月便宣布要紧急转型,提出将发展重点从数量转向品牌质量,以恢复盈利能力,化妆品部门便是精简计划的核心。言下之意,此次抛售的十个品牌盈利不及预期,且短时间内看不到增势。

联合利华也是如此。“甩”掉增长缓慢的Elida Beauty业务包袱,优化个人护理产品组合,加快实力品牌增长,放缓业绩增长压力。欧莱雅在出售Sanoflore之时,也曾提及该部门决定专注其产品组合中的专业皮肤科学品牌。

“近两年国际集团瘦身或品牌置换的行为变得多起来可以理解。”某业内资深人士告诉《FBeauty未来迹》,这是品牌战略的回归。

倒退5年或10年来看,多数外资集团的策略是通过大量并购一些DTC品牌,吸收品牌资源,获取新用户、扩展渠道,以此弥补集团原有传统品牌的不足之处。

“这些品牌被收购后,经过不断地赛马,沉淀下来的就会留下,难有起色的就会再次卖掉,是一种司空见惯的运营手法。用投资弥补自身品牌矩阵也是当下一些本土上市公司的玩法。”该人士直言。

其次,这些被出售或者倒闭清仓的品牌大多数缺乏亮点和记忆点,在内卷化的市场竞争中难免落后,放弃或许是保存实力的一种明智方式。

最为明显的便是以“纯天然”作为标签的“Snowberry”、“The Body Shop”及“Sanoflore”,这些品牌在当下市场中已不具备强识别度。而今,“纯天然”的安全感只是基础,品牌如何讲出独树一帜的“功效”以及其他价值的叙事逻辑正成为关键。

尤其在中国市场,更严格的监管、更卷的市场竞争与更专业的消费者,都对美妆品牌提出了更全面的要求。

某本土美妆品牌创始人更是告诉《FBeauty未来迹》,“前几年成分党很火,一些品牌靠着一个核心成分或者概念就能快速起盘,而今,品牌想要真正塑造出消费心智除了扎实技术创新,还要有人文表达能力,提供功能之外的情绪价值。”

最后,一些美妆集团出现经营危机,大幅度调整实属无奈之举。

例如,2023年8月,一度被称为合成生物学赛道“天选之子”的Amyris申请破产重组,出售其消费品牌以改善公司成本结构、资本结构和流动性状况,推动战略转型;Natura&Co业绩表现持续低迷,在此情况下,精简规模、重组转型,先“活下去”是关键。

整体看,大公司们做“减法”的解题思路各不相同。有的想搏得进一步发展,有的只希望活下去,有的只是处理掉利用价值不高的品牌。但每一个答案,都或许是企业当下最好的选择。

相对而言,本土品牌大部分以关停或者渠道调整为主,多是基于市场洗牌加剧。

#4

巴尼时代下的专精经营法则

企查查数据显示,2023年1-11月,我国共有159.23万家化妆品相关企业吊销或注销,同比增长95.12%,近乎翻番,同时期累计吊销、注销的增速是注册增速的近2倍。

如此巨变之下,中小品牌遭遇优胜劣汰式的退场以及头部企业果断“瘦身”寻求更加健康的企业体格,都在情理之中。

有投资界观察人士认为,“国际美妆集团的调整逻辑会比较简单,因为它有资金实力,有很多的处理办法。而本土品牌因为价值感不强,卖不掉是常态,一些有实力的或许会持续注入资金,寻找突破口,但更多小品牌应对外部冲击能力很弱,很可能还没真正成长起来就走向灭亡。”

而且,从外企公司近年来在中国市场的整体战略看,从研发到营销都极其注重贴近中国市场,敏锐性的考验前所未有。

另一方面,中国头部企业也在从单一强品牌走向强公司之路。近期头部美妆公司年会披露的信息看,多元化发展成为一致的目标,但这对企业的平台型能力提出了新的命题。

上述业内人士告诉《FBeauty未来迹》,“很多公司在推出新品牌时都会被惯性和传统的东西束缚,用一种‘换汤不换药’的方式做品牌。跨品类运营,不仅考验科研基础,也非常考验组织营销力,不少传统企业至今依然很难打造出所谓的第二增长曲线。”

当市场竞争格局走向集中化,消费市场走向理性化,每一个企业和品牌似乎更要反思一个问题,回答好“我是谁”的问题,这种对自我的认同是新阶段保持定力的底色。

财经作家吴晓波在日前的跨年演讲时提到,2024年将是一个面对危机与机遇共存的时期,“活着便是胜利。”

面对这一轮周期性转折的考验,瘦身健体正成为企业的一门必修课。相对于红利时代下跟风追求规模的大,企业从自身能力出发,加强和重构核心业务,保持战略与资源的匹配,保持可持续的盈利能力,是一种更可取的务实主义策略。而与之同步推进的是要打造一个具有韧性、充满斗志的组织,找寻内生的组织红利。

2024年的目标,不应当只是“熬过去”,或许应该是轻装上阵,真正找到自己时区。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在2022年化妆品零售同比下降4.5%的基础上,2023年重回4000亿元水平实现增长着实不易,但复苏的进度仍让很多人体感不强。

现在从线上获客的成本越来越高,也越来越难,美妆企业要想寻求新的增量,还得回到线下去找。

TATCHA自2023年从北美市场进入大陆市场的首家全国百货店,以武林银泰作为起点,打响品牌大陆专柜扩张的第一枪。

今日,国际纯净奢美护肤品牌TATCHA全国首家百货门店在杭州武林银泰开业,门店以紫色作为主色调,设有美容坊,发售热门单品、龙年限定款等。

越来越多的企业入局香氛香水赛道,无疑会使得这一赛道的竞争变得激烈,不仅是国际巨头,就连国货新锐品牌也争相分一杯“羹”。

关键词:Inter Parfums嗅觉经济 2024年01月25日

赢商网账号登录

赢商网账号登录

未登录

未登录