作者/江晶

编辑/顾彦

2024刚开年,茶饮界就热闹非凡,你争我抢地奔赴港股。1月2日,古茗和蜜雪冰城向港交所提交招股书;2023年8月递表港交所的茶百道,已在12月底获中国证监会备案;沪上阿姨、霸王茶姬等品牌,也曾经传出准备IPO的消息。

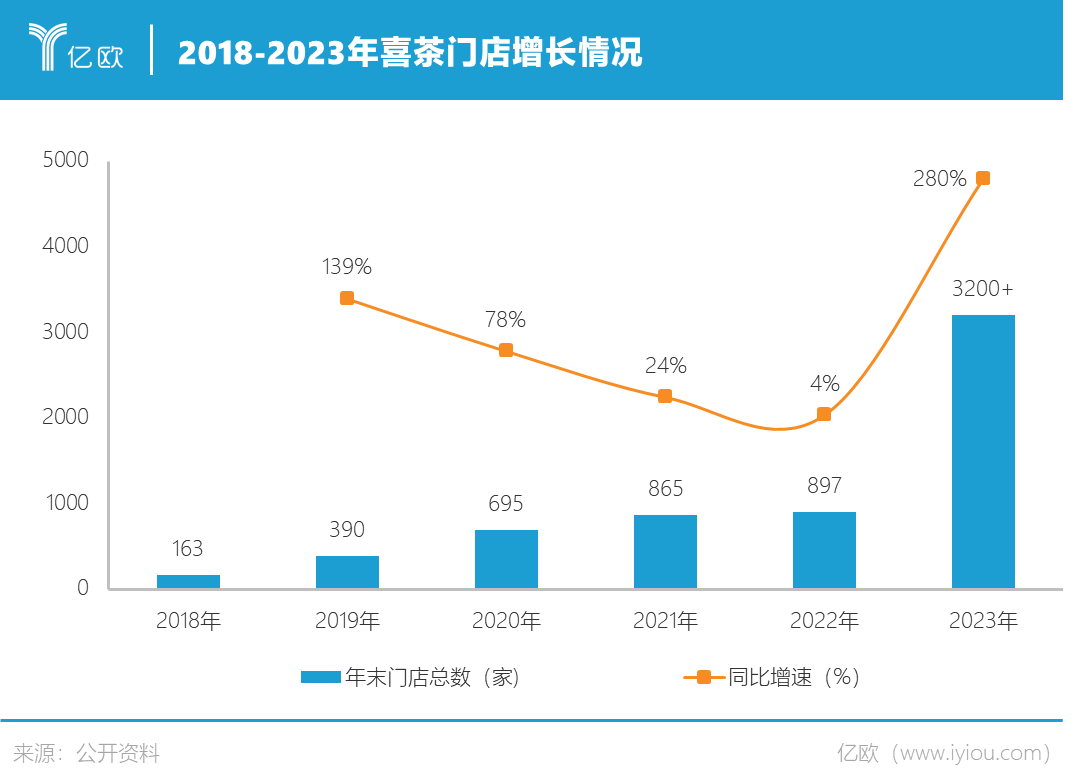

同在1月2日,喜茶(需求面积:50-150平方米)发布了《2023年度报告》。数据显示,截至2023年底喜茶门店数突破3200家,同比增长280%;会员总量超1亿,成为行业首个私域用户规模破亿的茶饮品牌。但相比蜜雪冰城的3.6万家门店、古茗一年卖出12亿杯,喜茶的成绩单有些“相形见绌”。

作为曾经的网红品牌、资本宠儿,喜茶从什么时候开始“掉队”了呢?

喜茶的王座被谁动摇

90后老板聂云宸创立喜茶的故事,曾是投资界津津乐道的创业样板。

2012年,21岁的聂云宸在广东省江门市开出第一家奶茶店,当时还叫“皇茶”。开业当天他对员工说:“这里,是一个品牌诞生的地方。”当时员工们都捂着嘴笑了,可是他们没想到,后来这句话真的变成了现实。

创立后的几年,聂云宸在广东地区开出50多家门店,2016年正式注册品牌“喜茶HEYTEA”,产品主打水果茶。2017年,喜茶相继把门店开到北京、上海,每天卖出近4000杯、消费者排队数小时、社交平台的热搜,让喜茶一举成为炙手可热的网红茶饮品牌。

图源:网络

喜茶的出圈离不开资本的助推,2016年首次融资便达到亿元级别,来自IDG资本和乐百氏创始人何伯权。此后喜茶共计完成5轮融资,背后不乏腾讯、红杉、黑蚁、高瓴、淡马锡等知名资本。2021年7月,喜茶以5亿美元(约合32亿元)刷新了中国新茶饮行业的融资记录,投后估值更是高达600亿元。

在资本的加持下,喜茶在北上广深等一线城市迅速开花。截至2020年12月31日,喜茶已在全球61个城市开出695家门店,以深圳、广州等华南地区为中心,北京、上海为华北和华东地区制高点,完成对全国主要城市的全面覆盖。

2021年,是喜茶发展历程上的“分水岭”。

当时的新茶饮赛道已十分拥挤,下沉市场巨头蜜雪冰城门店已达2万家,10-20元价格带盘踞着古茗、茶百道和沪上阿姨等,霸王茶姬、茶颜悦色等后起之秀也势头强劲。处在“金字塔尖”的喜茶和奈雪,不仅被吐槽30元一杯奶茶太贵,门店数也比拼不过上述品牌,获客变得越来越困难。

有了危机感的喜茶,开始主动求变。2022年初喜茶宣布降价,主流门店的产品价格全面低于30元,售价15-25元的产品占比达到60%以上;2022年底,喜茶又宣布开展事业合伙业务,在非一线城市以合适的店型展开事业合伙门店,探索加盟模式。

即便大幅降价、开放加盟,喜茶依旧陷入增长停滞期。根据公开数据,2018-2022年,喜茶年末门店数量分别为163家、390家、695家、865家、897家。可以看出,2020年之后门店增速明显放缓,2022年更是只新增了30多家。

高位失速的新茶饮,也不再是资本的宠儿。

奈雪2021年6月在香港敲钟上市,成为“新茶饮第一股”。这本应是茶饮行业的一个里程碑,但上市当天奈雪开盘即破发,截至收盘跌幅达13.54%,总市值只有244亿元。此后奈雪股价更是一路下跌,2022年市值一度蒸发超70%,被市场部分声音调侃为“尴尬的茶”。

奈雪上市以来股价走势

图源:雪球

喜茶在完成D轮融资后,一直没有新的资本进场,高达600亿的估值,也备受业内质疑。分析认为,尽管喜茶门店达800家,但盈利能力依然存疑,高达30元的客单价限制了喜茶的发展,过高的成本以及营销费用也是负担,隐忧困境凸显的喜茶难挑起600亿估值。

之后,喜茶曾数次传出要上市的消息,甚至被传目标估值1500亿港币,均被否认。

摘掉“高端”帽子,喜茶还剩什么

主动降价、开放加盟后的喜茶,也加入到茶饮行业的内卷行列。

根据喜茶发布的《2023年度报告》(以下称“报告”),截至2023年底,喜茶门店数已突破3200家,其中事业合伙门店超2300家;门店规模同比增长280%,相比2022年翻了近三倍,成为行业内规模增长最快的品牌;用户规模也持续增长,目前会员已破1亿,全年增长3700万。

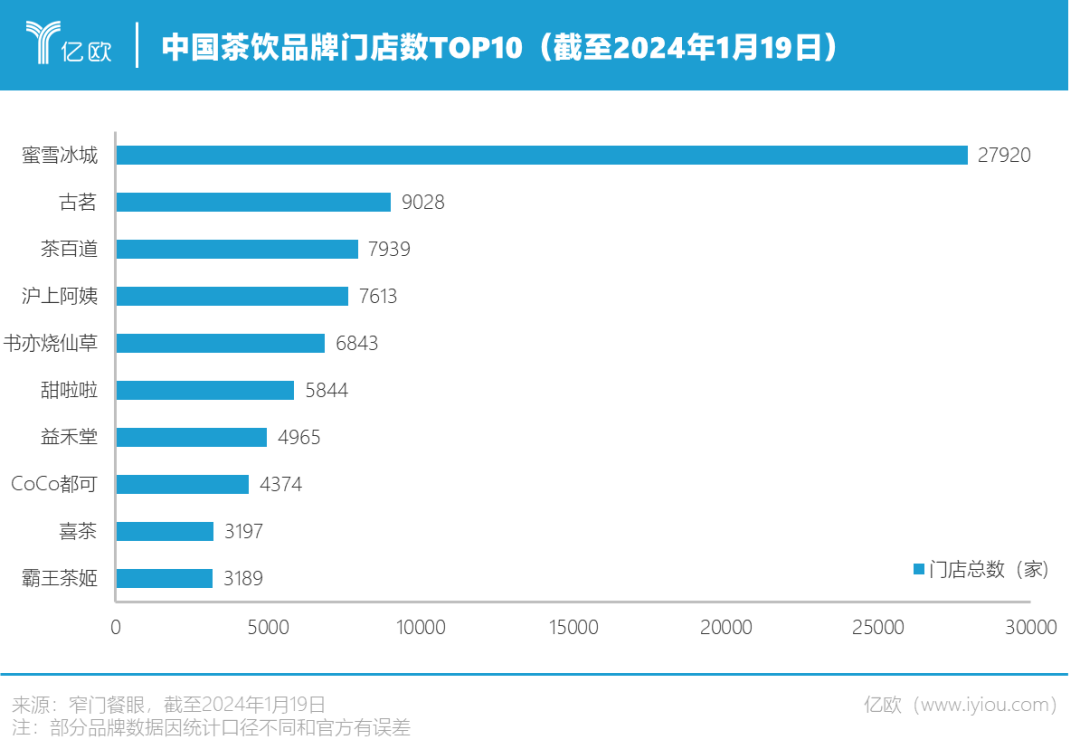

即便开放加盟后增长迅速,喜茶的门店规模已经“掉队”,被第一梯队的品牌拉开差距。从门店数量来看,蜜雪冰城凭借全球3.6万家断崖式领先,古茗、茶百道、沪上阿姨都是准万店选手,甜啦啦、益禾堂、书亦烧仙草正朝着万店狂奔,新晋网红霸王茶姬的门店数也即将超越喜茶。

报告指出,2023年喜茶直营门店连续12个月实现月销售同比大幅增长,单月同比增幅最高达80%,直营及事业合伙门店均出现了众多月销售额超100万元的门店,个别门店连续12个月销售额超200万元。目前超65%的喜茶事业合伙人已开出2家及以上的门店,还有一些合伙人在各自区域开出十家以上门店。

但加盟喜茶真的是一门好生意吗?有网友分享了一组喜茶门店调研数据,某新一线城市活跃商圈的A类店铺,前期投入总计104万,工作日流水在8000元左右,算下来净利润不到1000元,即便考虑到节假日人流量增加,最后估算的回本周期也要2年,“恐怕加盟喜茶并不是个明智的选择”。

报告称,2023年喜茶在产品上也有突破。2023年度的爆款产品榜共有8款产品,除了多肉葡萄家族等经典产品,水云间、天青雨、芭比粉·水仙等轻乳茶新品也上榜。其中,多肉葡萄畅销6年累计卖出超1.5亿杯,轻乳茶新品芭比粉·水仙上新首月即售出500万杯。

但价格普遍降到20元以下的喜茶,相较于其他品牌依然缺乏性价比。2023年古茗共售出约12亿杯饮品,商品销售额超过192亿元,是10-20元价格带中最大的现制茶饮店品牌;核心产品价格在2-8元的蜜雪冰城,三大常青产品为冰鲜柠檬水、新鲜冰淇淋和珍珠奶茶,2023年前9个月出杯量分别约为9.13亿、4.42亿和3.26亿。

从2023年的各项数据来看,虽然喜茶开放加盟后门店数大增,但整体规模与古茗等相比差距巨大,原有的“高价优势”也不复存在。

喜茶的“掉队”固然有大环境的影响,但更主要的是其战略层面的不清晰——放弃了10年以来坚持的高端路线,去到更卷的加盟市场贴身肉搏,蜜雪、古茗、茶百道等凭借产品和渠道积累,在下沉市场的地位已经很难动摇,相比之下喜茶并没有绝对优势,预想中的“降维打击”并没有发生。

喜茶该何去何从

摘掉“高端”帽子后何去何从,是当前的喜茶必须回答的问题。从2023年的一系列动作来看,喜茶正试图找到价格之外的身份标签。

首先,喜茶从原料、配方等着手,重塑用户对品牌的品质信赖。

2023年10月26日,喜茶宣布将在行业内率先主动公开所有在售产品的配方原料、营养成分和真品质原料溯源信息。目前,喜茶已在行业内公开60多款产品的配方原料信息,超70种真茶、真果、真奶、真糖等原料的溯源信息,并上线了60多份产品营养成分权威检测报告。

图源:微博@喜茶

12月4日,喜茶还发布了“真茶标准”,再次重申拒绝使用香精茶和速溶茶粉的原则,并联合深圳市标准技术研究院,发起新茶饮高标准茶叶应用等相关研究。这份“真茶标准”向大众展示了茶园种植、茶叶生产、茶叶使用、茶文化传播等高标准细节信息。

喜茶正努力向业界证明,“高端”并不以价格来定义,靠真材实料、干净的配方,依旧可以在消费者心中树立起“高端”的品牌形象。

其次,借助联名方的影响力,接触新客群、吸纳新客户。

2023年5月,喜茶携手意大利奢侈品品牌FENDI,推出了限量特调饮品“FENDI喜悦黄”,售价仅19元,和日常饮品并无二致。一时间,“FENDI喜悦黄”在各地门店被抢爆,相关话题在社交网络上持续发酵,网友们表示“全款拿下人生中第一个奢侈品”、“两位数实现高奢自由”、“人生第一个FENDI是喜茶给的”……

除FENDI外,2023年喜茶和周大福、米哈游《原神》、周星驰《喜剧之王》以及景德镇中国陶瓷博物馆等都推出了破圈的联名。但这些联名并非都是“happyending”,比如近期和景德镇中国陶瓷博物馆联名推出的“佛喜茶拿铁”,就因为外包装上的宗教元素翻了车,被宗教部门约谈后下架了产品。

联名可以有效提升品牌势能,但长期来看可能不具备持续性。一方面,联名是一种廉价的拓新方式,其它品牌也可以采用,不具备太高的壁垒;另外,联名话题热度冷却后,并没有留存出创新的产品,消费者容易在各种联名中产生审美疲劳,品牌后续靠联名获客也变得更难。

图源:喜茶

另外,在海外市场的选择上,喜茶也“不走寻常路”。

其它茶饮品牌出海的第一站都在东南亚,去到印尼、泰国、马来西亚等国家开店。譬如,在海外开设4000家门店的蜜雪冰城,已是东南亚市场排名第一的现制茶饮品牌;霸王茶姬在东南亚的门店数也接近100家,在马来西亚是当地茶饮市场头部品牌之一;2023年10月,甜啦啦在印尼6店同开;12月,奈雪、库迪前后脚开出泰国曼谷首店……

喜茶则选择进军伦敦、纽约、墨尔本,把欧美市场作为出海计划的重心。2023年8月,喜茶在英国的首家门店开业,位于伦敦西区的代表性商业街区SOHO,开业后单日最高销量达2000杯、日均销量超1300杯。之后喜茶出海进程开始加速,10月开出墨尔本首店和加拿大首店,12月在纽约百老汇大道开出美国首店,开业首日门店销量超2500杯。

喜茶纽约百老汇店外排起长队

图源:网络

降价、拓店、研发新品、公布配方、追溯茶源、加强供应链建设、不断靠联名博眼球,表面看喜茶在不断追求增长,实际是被迫卷入一场防御战。

不得不承认,很长一段时间里喜茶都在引领茶饮行业的潮流,是少有的不断有领先审美和价值观输出的品牌。但只拿“品牌调性”说事太过虚浮,毕竟从2023年的消费趋势来看,打出性价比才是征服年轻人钱包的不二法门。

当下行业竞争愈加白热化,茶饮品牌间的差异被磨灭,无论是更好的奶、更好的茶、还是更好的水果,都无法改变产品同质化趋势。未来,茶饮是否会像咖啡一样卷到9块9、8块8,尚未可知。一旦烽烟燃起,喜茶靠产品力维系的用户黏性,还能抵挡住价格战的“大炮”吗?

留给喜茶的时间已经不多了。

参考资料:

1、《喜茶,神话跌落》,21世纪经济报道

2、《喜茶已过万重山》,FBIF食品饮料创新

3、《喜茶创始人聂云宸:从专科毕业到干出600亿独角兽,我用了11年》,品牌战略定位规划落地

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截止2023年底,喜茶门店总量突破3200家,其中包括2300家事业合伙门店,门店规模同比增长280%,进入了超过210个新城市。

自11月10日在广州开出首店以来,喜茶的全新业态喜茶·茶坊销售持续火爆,其中招牌产品「宋云涧」单日最高售出超1200杯。

虽然获得充沛的资金资源后,诸多新茶饮企业都能持续扩张,但如何更高效率撬动有限的消费者,将成为摆在诸多新茶饮企业面前最大的挑战。

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

赢商网账号登录

赢商网账号登录

未登录

未登录