作者 | 楚晴、栗子

作者按:

2 月 6 日,据消息人士称,四川百茶百道实业计划于今年首季在港上市,集资最多 3 亿美元。就在同一天,上交所确认终止对认养一头牛 IPO 及主板上市审核。纵观新消费浪潮回落的这段时间,一众品牌都在扎堆奔赴上市,古茗、老乡鸡等等仍在排队中。这一次,茶百道能在龙年开年迎来好消息吗?

“谁是新茶饮第二股”的故事更新了,这次的主角是茶百道。

2023 年 8 月 15 日,茶百道向港交所递交了申请材料,拟在主板上市。数据显示,茶百道门店 2022 年总零售额为 133.3 亿元,2020-2022 年年复合增长率达139.7%,按零售额计,茶百道在中国新式茶饮店市场中排名第三。

茶百道最早创立于 2008 年成都,主打天然食材搭配中式茶饮,旗下产品矩阵包括杨枝甘露、茉莉奶绿等经典茶饮,也提供季节性茶饮和区域性茶饮,产品价格覆盖 8-26 元,目前在全国共有 7117 家门店。

从零售额体量上看,茶百道已是新茶饮第二梯队 TOP。相比沪上阿姨和古茗,茶百道的资本化动作也更快一步。

然而,前有奈雪上市后年年亏损,今有新茶饮内卷和价格战压力,茶百道凭什么在一片红海中杀出来?在未来的资本市场,它会重新踩一遍奈雪踩过的坑吗?

01

模式高效:专注小店及加盟,外卖撑起约 6 成门店营收

和年仅 8 岁、以直营为主的奈雪相比,诞生于 15 年前的茶百道主打一个传统,首先通过开放加盟来做大规模。

招股书显示,在单店商业模型上,茶百道有超过 85% 的门店采用 30-100㎡ 的中小店模型,消费者即买即走。同时,茶百道的特许经营模式以单店加盟为主,截至 2023 年 3 月 31 日,茶百道共有 5591 名加盟商,其中 444 名开设了两间以上的门店。

2023 年一季度,茶百道用于分销及销售费用占总收入的 1.3%,接近过去 3 年的平均水平。

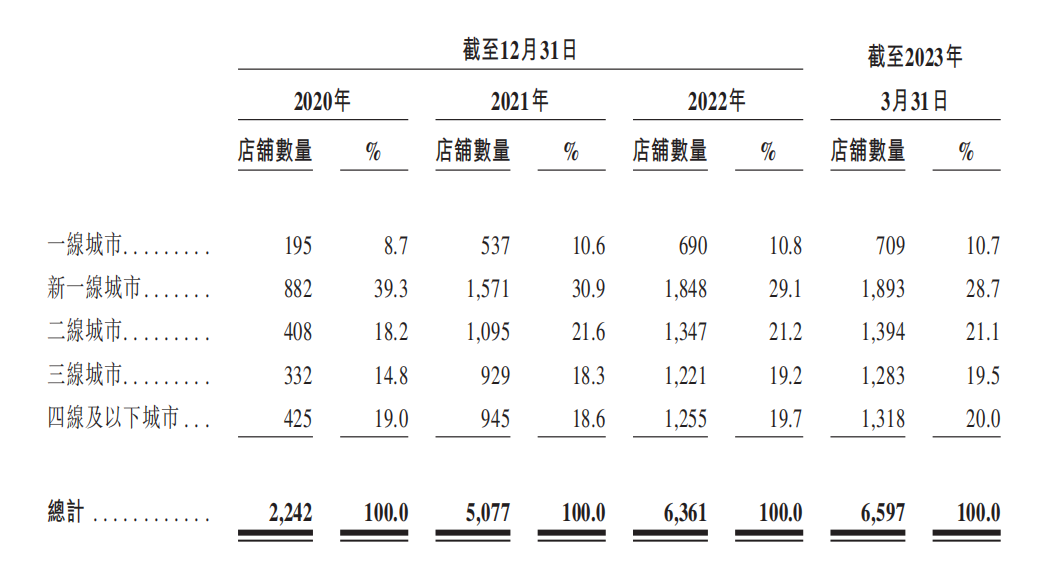

茶百道将这种轻资产运营模式复制到了全国。根据招股书,品牌在 2020-2022 三年间门店数依次为 2242、5077、6361 间,庞大的线下网络拉动门店收入从 10.8 亿元增至 42.3 亿元,年复合增长率达到 97.9%。

到最新统计时间,茶百道的加盟门店增至 7111 家 ,占到全国门店总数的 99%+,覆盖了全国 31 个省市,均匀分布在一线/新一线/二三四线城市。其中,购物中心店、社区店以及其他商圈店分别占比 39.2%、30.3% 和 30.5%。

截至 2023 年一季度末,茶百道在全国范围内成立了 16 个区域运营中心,拥有约 540 人的区域督导团队,品牌管理团队和加盟门店深度绑定。根据弗若斯特沙利文的资料,2020-2022 年,茶百道加盟店的闭店率为 0.1%、0.2%、1.1%,远低于行业平均水平。

某种程度上,茶百道的加盟扩张策略像极了新茶饮首个万店品牌蜜雪冰城,后者也是加盟模式的受益者。

高端新茶饮品牌也意识到,要想实现规模效应,开放加盟“真香”。2023 年 7 月 20 日,奈雪的茶官宣开启“事业合伙业务”,正式开放加盟。而喜茶和乐乐茶宣布开放加盟的时间,则分别是 2022 年 11 月和 2023 年 4 月。

对比奈雪财报及其首次发布的加盟政策,可以看到,相比定位中端的茶百道,奈雪在单店成本上的投入依然更重。其门店多开设在二线城市及以上,门店占比 TOP5 地区均为一线大城市(深圳/上海/广州/武汉/北京),以直营为主,侧重于营造社交空间,设有专门的休息区。截至上半年末,奈雪共有门店 1194 家,计划在年内新开约 600 家门店。

开放加盟后,奈雪要求单店面积约 90-170㎡。显然,奈雪的单店占地面积相对更大,不过近两年,奈雪逐步放弃两三百平米的标准店,开设更多规模更小的 PRO 店,已经在为单店运营成本“减负”。

除了专注于高效的小店模式,在最大程度节省门店成本的同时,茶百道还借助外卖渠道,进一步提升单店效益。

根据招股书,2020 年 1 月至 2023 年 3 月,茶百道的外卖门店覆盖率从 86% 增至 97.5%,这些订单来自第三方线上配送平台以及微信/支付宝小程序,外卖交易额占总营收对应从 47.6% 增至 58%。

其中,茶百道官方微信小程序于 2021 年启用,后续开启了“茶百道会员计划”,目前累计超过 6600 万名注册会员。

再看奈雪,2022 年全年外卖订单收入 18.37 亿元,占总营收的 46.3%,同样成为拉高品牌营收的重要动力。

对比下来,茶百道整体有着不错的基建水平,注重控制单店成本,在外卖和到店业务对营收的驱动力上,也表现得更加均衡些。

02

产品隐忧:拥有大杂烩产品线,但仍缺一款特色大单品

尽管茶百道倚重加盟,但并不是一个靠收加盟费为生的品牌,对它营收贡献最多的仍然是产品。

根据菜单,茶百道单品标价在人民币 8-26 元之间,处于中低端价位。而自从喜茶、奈雪降价至 19 元价格带,这就决定了茶百道在消费市场的直接竞争对手不只是蜜雪冰城、沪上阿姨等中坚力量,也包括了原先定位高端茶饮的喜茶/奈雪/乐乐茶。

这两年还有个现象,除了价格,新茶饮开始出现了一个不成文的“竞争规则”:比拼菜单上的 SKU 数量和推新能力。

而在这两项上,茶百道表现得并不突出。以 2023 年一季度为例,茶百道的门店 SKU 平均在售 35 款饮品,其中经典产品 SKU 占比约为 60%。其产品矩阵主要以奶茶行业基本款为重,但缺乏像喜茶“多肉系列”、奈雪“霸气系列”之类辨识度高的品牌基本款。

茶百道在招股书中提到,2022 年,其杨枝甘露销量约 6680 万杯,实现零售额约 12.8 亿元;招牌芋圆奶茶和茉莉奶绿均售出超过 6200 万杯,分别带来 9.17 亿元和 7.59 亿元的零售额——从 C端市场感知来看,茶百道销量 TOP3 单品并不具备极强的差异化。

其实,茶百道也有豆乳玉麒麟等特色款,但和销量 TOP3 相比相差了一个量级。以豆乳玉麒麟为例,2022 年累计售出 4230 万杯,零售额约 6.75 亿元。

再看一组数据:2022 年全年,茶百道共推出 43 款新品,而奈雪推出了 91 款,包括 58 款饮品及 33 款烘焙产品,平均 4 天推新一次。也就是说,在快速上新的效率方面,可以粗略认为,茶百道的效率约为奈雪的 80%。

在产品创新上,奈雪有霸气油柑等多个令消费者印象深刻的“新奇特”单品,而这点也是向来“中规中矩”的茶百道所欠缺的。

奈雪曾在财报中指出,报告期内,因为新品上架一周内的销售额占比超过总销售的 1/3,“对本集团收入起到了较好的提振作用”。也许是意识到产品创新对新茶饮的重要性,2022 年起,茶百道开始从原料端发力,开发了“乌漆嘛黑”、“青提茉莉”等时令新品,前者在上市首周售出超过 100 万杯,后者在上市后三天内实现近百万杯的总销量。

但客观来说,茶百道,还需要一款真正出圈的大单品。

03

营销有度:品牌加速升级,公私域联动更紧密

位于中间价格带的茶百道,不仅有最大的消费者基数,也面临最多的竞争对手。打稳渠道和产品基本盘后,强化品牌力成为了茶百道上市前的最后一道准备工作。

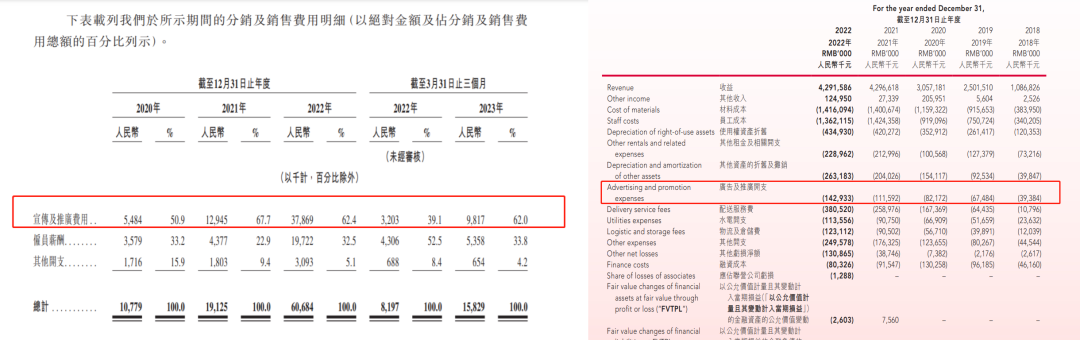

就招股书数据来看,茶百道 2020 年、2021 年、2022 年,宣传推广费用分别为 548.4 万、1294.5 万、3786.9 万。不过即使加重了营销支出,但相较花了 14293.3 万推广的奈雪,还是少了一个数量级。

左:茶百道招股书 右:奈雪的茶 2022 年财报

就招股书披露信息来看,茶百道的营销推广主要落在品牌升级、渠道拓展、IP 联名、会员体系建构四个方面。

其中最有指向意义的是品牌形象升级。与奈雪的茶将日文改中文异曲同工,2023 年 4 月份,茶百道就品牌形象进行了升级,将注册英文名从“ChaBaiDao”更改为“ChaPanda”,主形象 IP 丁丁猫也变成了“手捧茶杯与吸管的蓝色熊猫”。选用国宝形象作为 Logo,直接传递了国潮自信导向,用文化加成增添品牌厚度。

受到疫情反逼,数字化渠道建设成为了茶饮行业的基本功。招股书显示,茶百道已在微信、微博、小红书、抖音、哔哩哔哩等主流平台建立账号矩阵,以话题活动带动销量。其中,抖音直播单日最高 GMV 突破 1 亿,粉丝数量单日增长近 23万,刷新抖音生活服务品牌专场直播 GMV 记录;微博话题「乌漆嘛黑」阅读量超 1 亿,全网累计曝光超 6.7 亿。

招股书也重点提到了 IP 联名。但相较广撒网的全渠道动作,茶百道的联名更具有针对性。与月均 N 款联名的奈雪的茶不同,茶百道的联名虽少但穿透力更强。

距离联名已数月,搜索“茶百道x未定事件簿联名”,依然能看到最新的二创内容以及周边。闲鱼上更有高价求买联名周边。不比海绵宝宝等一代人的回忆,活跃在乙女、二次元圈内的“未定事件簿”框住的是小众但高消费力的新世代。粉圈威力不仅实现了话题上热搜,也让门店频频爆单。

公域拓新之外,值得关注的还有私域建设的成绩。相较 2019 年就开始搭建会员体系的奈雪的茶,茶百道 2021 年 2 月才启动会员计划,但数据已迎头赶上。

截至 2023 年 6 月 30 日茶百道注册会员已超过 6600 万名,已超过奈雪的茶 2022 年 5660 万名的注册会员数。就 2023 年第二季度数据,通过小程序下单的茶百道活跃会员约 1670 万名,其中有 32.8% 再次复购。相较之下,奈雪的茶 2022 年月度活跃会员总数约 320 万名,月度复购率约 26.3%。

对比之下,茶百道的营销动作更具针对性,能实现不错的费效比。

04

分析师点评

作为奶茶第二股预备成员,茶百道走着与第一股截然不同的发展路径。

如果说奈雪的茶是闯出来的“新势力”,那茶百道更像是紧跟时代发展,一步步踏实走出来的“老实人”。

凭质朴的生意逻辑:2008 年就进军茶饮市场的先发优势、可快速复制的盈利模型、多线城市布局的渠道建设、持续上新的产品迭代能力、后端强大供应链和品牌管理支持。它的品牌故事并没有那么深厚,也没有花里胡哨的噱头,于是品牌焕新就成了茶百道 2023 年的重头戏,能否再上一个量级,取决于其品牌升级是否能带来第二增长曲线。

反过来看,资历老也存在迭代焕新能力的考验,四平八稳的打法也意味着容易被模仿和超越。已在茶饮市场摸爬滚打 15 年的茶百道,真正做到实力和“新茶饮第二股”候选人相匹配,仍充满考验。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:2023年零售业十大跨界事件

据路透旗下IFR引述消息人士指,茶百道计划今年首季在港上市,集资最多3亿美元。茶百道于去年8月递表港交所,12月其IPO备案获证监会通过。

如招股书披露, 咖灰是茶百道旗下开展现制咖啡业务的独立子品牌,是茶百道按计划进一步扩充产品品类矩阵的尝试 。

茶百道在成都推出咖啡新品牌“咖灰”,饮品有鲜果冷萃、美式、生椰拿铁、咸摩卡等,售价为13-25元,其中20元以上产品占比65.0%。

根据招股书披露的数据计算,目前茶百道的估值超过175亿元,创始人夫妇王霄锟与刘洧宏的身家超过140亿元。

据美团、大众点评信息显示,喜粤8号在全国有20余家门店,门店分布在上海、宁波、苏州等城市,主要集中在长三角区域。

赢商网账号登录

赢商网账号登录

未登录

未登录