作者 | 贺哲馨

编辑 | 乔芊

一则稍显意外的数字几乎让人看到了国内美容市场复苏的曙光。

市场调研公司伯恩斯坦公司最新数据显示,今年一月中国在线美容销售额同比激增了58%,与外资美妆集团2月份公布的不及预期的最新财报表现形成鲜明对比。

这份报告指出,国内消费者对化妆品的热情也许正在恢复。数据显示,由于兰蔻等品牌线上业绩的推动,欧莱雅一月份的销售额增长了 56%。路威酩轩集团(LVMH)的美容部门则增长了 47%,资生堂增长了 36%,雅诗兰黛增长了 19%。

虽然增长的一部分要归功于假日季促销,但伯恩斯坦认为,只要剔除了表现低迷但份额巨大的线下免税市场,可以发现中国消费者对美妆产品的兴趣正在逐渐复苏。

电商一度是疫情期间外资香化集团在中国增长的引擎,2020年欧莱雅国内线上销售增长幅度达到69%,直接拉动了集团北亚营收增长。

上周,欧莱雅集团CEO叶鸿慕(Nicolas Hieronimus)在分析师会议上表示,尽管中国市场2023年表现“令人失望”,但一月份的销售成绩非常乐观。去年欧莱雅中国销售增长5.4%,略低于2022年的5.5%

重新理解免税市场

美妆集团对免税市场依赖程度,可能远超出我们的想象。

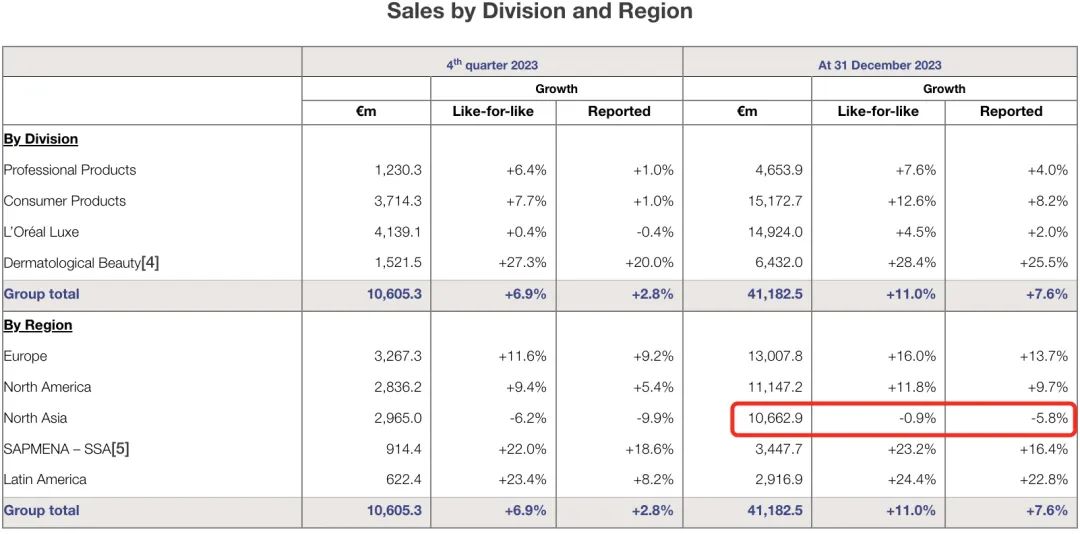

去年,北亚再次成为欧莱雅“拖后腿”的存在,这家全球最大的化妆品集团在其他地区市场都实现了正增长,唯有北亚营收下跌了5.8%。在2022财年,欧莱雅北亚区销售额仅增长6.6%,远低于集团整体10.9%的增速。

对于北亚市场疲软的业绩,欧莱雅再次归结到国内代购政策调整之后,恢复不及预期的亚洲旅游零售业务,这部分业务通常由税率更高的贵价香水和化妆产品构成,中国消费者外出旅行和代购产生的消费则是主要来源。

限制代购的电商法尚未完全落地的2019年,前三季度欧莱雅北亚市场增速接近30%,是所有地区中发展最为迅猛的。

来源:欧莱雅官网

去年9月,欧莱雅集团大幅调整针对中国市场的人员设置,新任命中国首席执行官Vincent Boinay,此前他正是负责旅游零售业务。

广义的旅游零售市场主要面向出国旅行的消费者。这一群消费者往往价格敏感度低,常常会在机场免税店、目的地的可退税商城“爆买”。

押注旅游零售,对奢侈香化品牌而言也是一笔划算买卖——由于几乎不需要任何营销投入,免税渠道的利润远高于其他渠道。以化妆品为例,普通渠道销售香化产品的利润一般在20%上下,而免税商品则可能达到50%左右。

由于税率原因,高端化妆品(生产(进口) 环节销售(完税)价格(不含增值税)在 10 元/毫升(克)或 15 元/片 (张)及以上)在国内正价市场的价格优势小。

因此,疫情之前高端化妆品的消费通常都发生在旅游零售渠道——这一情况与奢侈品市场类似。

跨境平台的出现让高端化妆品渠道更为复杂

非正价市场的规模有多惊人?据零售媒体iziRetail逸芮引述内部人士的观察,进口化妆品“免税渠道再加非授权的销售网点,产生的业绩数字几乎与品牌国内官方渠道持平”。

疫情期间,跨国旅行停摆,韩国和欧洲免税市场的不少囤货经过各种渠道流入国内,再经由各种平台和直播间卖给消费者,短期内给高端化妆品市场注入强心针,但长期看来无异于饮鸩止渴。

LVMH集团董事长Bernard Arnault曾在2023年初放话打击代购。他透露,疫情期间旅游零售业务出现逆向增长,原因是各类免税产品在未经许可的情况下进入中国市场,这极大扰乱了品牌价格体系,标准化程度更高的化妆品首当其冲。

海南免税市场的迅速崛起,对巨头来讲也不完全是好事。

相比出国更便利的购物体验,曾让品牌的内地有税市场倍感压力。曾有多个奢侈香化品牌的管理人员对36氪表示,由于折扣幅度巨大,海南免税市场已经影响到品牌有税渠道营收。

海南市场属于境内消费,业绩却归于旅游零售的架构矛盾,也令不少品牌的有税团队感到不合理,短时间内对公司的人员架构调整提出挑战。

从消费者体验层面,机场店和离岛免税店由于由免税商负责主要采购和运营,属于批发模式,因此难以提供直营店标准的门店服务。这方面较为敏感的奢侈品公司已经先行一步布局海南市场,LVMH绕过中免,在海南大手笔建立自家的免税商城DFS就是最好证明。

疫情之后,免税渠道也逐渐从品牌难以放手的香饽饽,变成一块食之无味、弃之可惜的骨头。

有多位消费者向我们表示,即使有购买香化产品的需求,也会选择在目的地的商店完成购物,不会特地因为囤货而前往某一商城,机场免税店也不再是必逛的购物地点。

多家趋势预测机构显示,后疫情时代,出国旅客体验型消费居多,“打卡”、“爆买”消费成为过去式。这意味着,存在意义仅限于购物交易的免税店吸引力也将进一步降低,深耕海南,聚焦国内消费者的中免集团2023年陡跌的业绩表现也是侧面注脚。

奢侈集团尚且能够通过布局酒店、SPA、沙龙型业态增强消费黏性,这方面布局较弱的美妆集团需要重新思考高端产品的销售渠道。

集体纠偏

品牌价位分布均衡、渠道布局多元、下沉市场渗透率高曾被认为是欧莱雅在2023下半年至今以来表现更好的主要原因。

但当消费环境整体遇冷,木桶效应开始显现,任意一块短板造成的长远影响可能远超过预期。2024年,美妆巨头的关键词恐怕将变成“扬长补短”。

以Beauty Tech为发展核心、奢侈基因不足的欧莱雅,最近开始重视奢侈高端业务的布局。

去年下半年以来,欧莱雅明显加快与奢侈品牌香化业务的合作。继收购Prada的美妆香水业务之后,上周,欧莱雅宣布买下miu miu美妆香水业务的运营权。欧莱雅集团为Valentino首次推出的高级香水系列,也将于今年春季晚些时候正式推出。

欧莱雅奢侈品牌部门版块负责人Cyril Chapuy在与分析师和媒体的通话中表示,奢侈部门目标是通过其独特的品牌组合稳步提升消费者体验,因此没有放诸四海而皆准的产品。“aesop和miu miu都是我们欢迎的品牌。”据悉,欧莱雅生产的miu miu香水最快将于2025年问世。

奢侈业务是强项的雅诗兰黛继续扬长,奢侈产品线白金系列在去年年底推出更新。此外,集团旗下倩碧等功效品牌的重启也被集团视为开年以来的布局重点。

负责倩碧全球业务的Michelle Freyre向我们独家透露,倩碧未来将会以中国市场为重心,积极与年轻消费者进行沟通。履新不过两年的Michelle Freyre,曾在强生集团管理多个个人护理和美妆品牌。

除了倩碧,Michelle Freyre管理的品牌还包括悦木之源,据悉该品牌的重启也在规划当中。

不过,短时间内奢侈还是美妆公司要想安全过冬,很难仅指望消费回暖。对国内美妆市场做出乐观预测的伯恩斯坦,也在调研最后提出了委婉的预警,认为长期隐患仍来自亟待振兴的消费者信心。上周公布1 月份居民消费价格指数同比下降 0.8%,创下15年来最快年度降幅,这也是连续第四个月出现下降。

“投资中国”也成为巨头的统一动作。欧莱雅近日宣布对国产香水品牌观夏进行少数股权融资,至此,中国三个高端香水品牌都获得了外资美妆的背书。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

尽管中国区增速放缓,但欧莱雅依旧十分重视这个庞大的市场,并采取人事调动、投资新品牌等一系列举措来加速调整中国区业务,扭转放缓趋势。

欧莱雅集团2022上半年销售额为183.6亿欧元,增长20.9%;其中奢侈品部同比增长16.4%,欧莱雅奢侈品在中国大陆的市场份额达创纪录水平。

截至9月30日,欧莱雅销售额231.9亿欧元,同比增长18%。受部分实体店在夏季关闭及旅行限制(特别是到海南的旅行限制),中国市场增速放缓。

在这种“复杂多元”甚至极致冲突之下,中外美妆品牌要想做好“龙年限定款”营销,很显然是一项很具挑战性的工作。

雅诗兰黛中国区回应称,集团在中国市场没有重大调整计划,利润恢复计划将有助于赋能中国团队,更好地顺应中国市场的发展状况。

赢商网账号登录

赢商网账号登录

未登录

未登录