2024开年,新茶饮的“战事”明显升级。

从各大新茶饮品牌发布的近一年成绩单和整个春节的火热表现来看,新茶饮市场的热度可以说到达一波高潮。另一面,“下沉市场”和“加盟开店”成为了品牌的杀手锏,新茶饮开店进入贴身肉搏时期。

而在资本市场,新茶饮赛道仍是关注的焦点。继古茗、蜜雪冰城和茶百道之后,沪上阿姨又向港交所主板提交上市申请书,也成为又一家闯关IPO的新茶饮企业。

“从市场来看,下沉市场确实还有较大增量空间。但一二线城市的打法和下沉市场会有区别。现在品牌的做法多是成熟区域开店加密,而下沉市场更多是覆盖白区。新茶饮品牌在国内市场卷规模、卷价格,而头部品牌又瞄向海外市场,也有新机会。现在对于参赛玩家,更要看重其后劲。”一位消费领域投资者告诉我们。

当下新茶饮品牌扎堆冲刺ipo,想在资本市场获得新动能。但内卷的新茶饮赛道,正面临消费圈趋同、新模式差异化、供应链竞争、爆品创新能力等新阶段的考验。

争相IPO,抢占“新茶饮第二股”

2024年新茶饮行业必然加速门店规模量,而品牌们争相IPO。

1月2日,港交所信息显示,继茶百道之后,新茶饮品牌蜜雪冰城、古茗于同日向港交所递交主板上市申请。2月14日,沪上阿姨正式向港交所提交招股书,成为近期第四家将要冲击港股IPO的新茶饮品牌。

这里我们将几家新茶饮品牌的业绩做个对比。

根据沪上阿姨上市申请文件显示,2021年、2022年、2023年1-9月营收分别为16.4亿元、22亿元、25.35亿元;毛利分别为3.58亿元、5.86亿元、7.9亿元;期内利润分别为8340万元、1.49亿元、3.24亿元。

蜜雪冰城招股书显示,蜜雪冰城2021年、2022年、2023年1-9月营收分别为103.51亿元、135.76亿元、153.93亿元;净利润分别为19.1亿元、20亿元、24.5亿元。

古茗控股招股书显示,古茗控股2021年、2022年、2023年1-9月营收分别为43.84亿元、55.59亿元、55.71亿元,净利润分别为2399.2万元、3.72亿元、10.02亿元。

灼识咨询报告显示,以截至2023年9月30日的门店数,以及2023年前三季度的饮品出杯量计算,蜜雪冰城是排名中国第一、全球第二的现制饮品企业。以全系统门店数目计算,沪上阿姨在中国五大现制茶饮店品牌中增长最快。

数据显示,2023年前三季度古茗营收55.7亿,门店数量超过9000家;蜜雪冰城高达36000家的门店,总计贡献了154亿元营收;茶百道在2022年的营收就达到了42亿元,现门店也超过7000家。2023年前九个月,沪上阿姨全系统门店数增加1990间,增幅达37.5%。

「零售商业评论」认为,新茶饮品牌集体涌向IPO,其实也是行业释放的讯号。一方面对于市场来说当下是比较好的时机,而另一方面也表现出,品牌们市场竞争格局的形成。

加盟模式,下沉市场,开店贴身肉搏

新茶饮品牌从2020年蜜雪冰城突破1万家门店开始,竞争已经进入“万店时代”。而快速开店的背后,品牌们集体瞄准的,一个是下沉市场,一个是加盟模式。

而下沉市场的空间到底有多大?

根据GeoQ Data品牌数据显示,截至2023年12月初,县域连锁茶饮店已超过了3.2万家。近一年来看,2023年1—12月初,全国县域新开连锁茶饮门店超过9000家。

灼识咨询报告也显示,截至2022年12月31日,三线及以下城市的现制茶饮店门店密度仅为每百万人247家店,远低于一线城市的每百万人460家店。以终端零售额计,三线及以下城市的现制茶饮店市场规模预计将以24.6%的复合年增长率,从2022年的732亿元增长至2028年的2739亿元,在所有城市线级中增速最快,预计到2028年,三线及以下城市将占中国现制茶饮店市场总体规模的51.5%。

再从各品牌在下沉市场的开店情况来看。

蜜雪冰城从截至2023年第三季度末的数据来看,三线及以下城市门店数量占比最大,达56.9%。沪上阿姨也在招股说明书中表示,2022年至2027年期间,中国三线及以下城市的现制茶饮店市场,是最大且预期增长最快的细分市场,未来增长潜力巨大。

同样以加盟模式为主,在下沉市场还跑出一匹黑马,甜啦啦。截至2023年9月,甜啦啦的签约门店数已达到7000家,官方透露,预计今年总门店数将超过8000家,销售额逾25亿元。

在整个新茶饮市场,门店扩张的路径无外乎两条,发力直营门店以及开放加盟。

加盟模式快跑,让这些品牌开始贴身肉搏。

以蜜雪冰城为例。截至2023年9月30日,蜜雪冰城超过99.8%的门店均为加盟店,加盟商超过16000名,而蜜雪冰城的绝大部分收入来自向加盟商销售商品和设备。

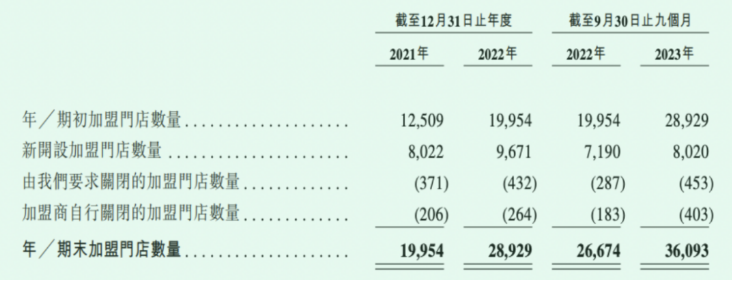

根据招股书,2021年至2023年前九个月,蜜雪冰城加盟商门店数分别为19954家、28929家和36093家。

再如沪上阿姨同样采取了加盟模式。

创始人单卫钧曾解释过沪上阿姨的经营选择,他认为中国茶饮行业出现了两种机会,一种是周黑鸭的模式,单店坪效很高,另一种则是绝味鸭脖模式,单店坪效没那么高,但是有万店规模,而中国三四线城市的消费能力正在释放,沪上阿姨果断选择了后者。

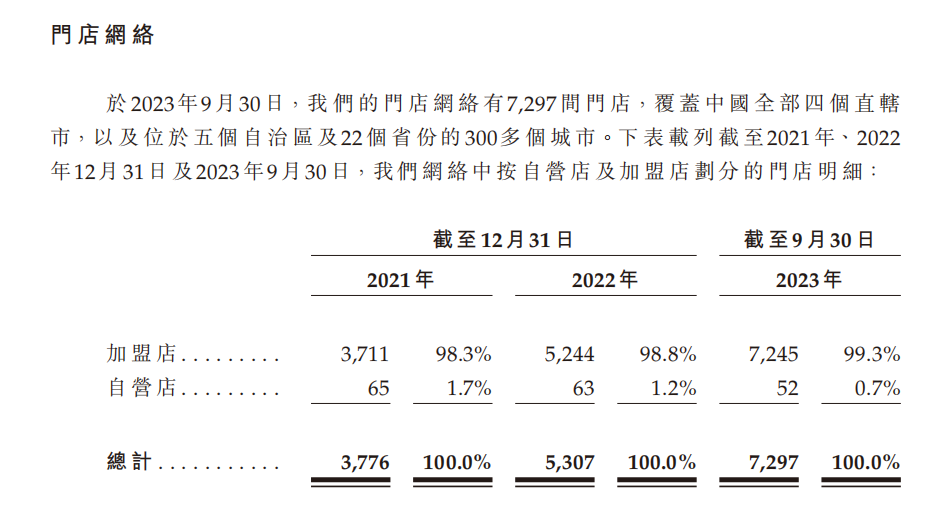

截止到去年第三季度,沪上阿姨7297家线下门店中加盟商占比高达99.3%。

同样,喜茶、奈雪也在去年开放加盟,从直营-加盟,也是加码市场竞争的一步关键棋。

根据喜茶发布的2023年度报告显示,截至2023年底,喜茶门店数已突破3200家,其中事业合伙门店超2300家,门店规模同比增长280%。

报告还特别提到,其新开出超2300家事业合伙门店,90%以上的事业合伙门店分布在当地优质商圈内。以50平方米至89平方米为主的事业合伙门店中,单日单店最高销售超5300杯,众多门店首月销售额超100万元。超65%的喜茶事业合伙人已开出2家及以上门店,还有众多合伙人在各自区域开出10家以上门店。

奈雪的速度就相对慢很多。目前奈雪已开业的加盟门店超200家,多家加盟店春节假期营业额超45万。据奈雪的茶提供的数据,其位于唿伦贝尔、龙岩、商丘等多地加盟门店单月营业额70万元。具体到城市,乌鲁木齐天山、福建莆田、浙江台州等地的奈雪加盟店业绩翻倍增长。

随着喜茶、奈雪等中高端品牌降价后扩大消费圈,开启加盟模式打向下沉市场,整个赛道竞争就更加激烈。

“新茶饮正在上演冰与火的战场。不能说头部的品牌就坐稳了,实际上也面临很大挑战。而一些咖啡品牌也开始加入新茶饮赛道,比如库迪咖啡推出‘茶猫’,杀入新茶饮赛道,新晋黑马品牌都有弯道超车的机会。”业内人士表示。

海外市场,是香饽饽?

国内市场内卷严重的同时,茶饮品牌们又瞄准海外市场,挖掘新增量。特别是针对东南亚市场的开店布局。

整个2023年,新茶饮发力海外市场更加积极。蜜雪冰城将海外版图扩张至悉尼、喜茶在英国伦敦开出欧洲首店、7分甜宣布出征加拿大、茶百道首家海外门店落地韩国首尔。

以蜜雪冰城为例。蜜雪冰城在越南和印尼的门店数目就达到了1300家和2300家。根据其公布的计划称,到2028年在日本开设1000家门店。

按门店数来说,蜜雪冰城已经是全球第五大连锁店,与麦当劳、赛百味、星巴克和肯德基属于一个梯队了。据悉,其2022年海外市场全年营业额超10亿元。

蜜雪冰城可谓尝到了海外开店的甜头。当然,其他品牌也都在跟进,刮起一波出海风。8月起,喜茶相继进入英国、澳大利亚、加拿大、美国等国家,在伦敦、纽约等标志性的城市开出首店,成为首个在美国开出门店的新茶饮品牌。甜啦啦则宣布,预计将在东南亚开出500家店,并拓展至北美、欧洲和中东等市场。

2023年12月,奈雪的茶首家泰国直营门店在曼谷开业,其在东南亚乃至全球市场的布局加速。据悉,开业仅半个月,奈雪便成为曼谷当地热门打卡餐厅。

「零售商业评论」认为,新茶饮品牌能在海外快速布局,是将国内打磨成熟的模式、策略复制到了海外,从前期几大品牌门店的表现来看,市场接受度还是非常高,特别是东南亚的消费市场。出海也将是品牌们接下来3-5年的战略关键词。当然,这也考验品牌们的供应链完整度和它们在海外市场的适应能力。

除了低价战,新茶饮要靠什么竞争?

把视线拉到整个行业来看。

根据CCFA发布的《2023新茶饮研究报告》显示,经历3年的蛰伏,2023年新茶饮市场规模有望达到1498亿元,增速高达44.3%,但2024和2025年,增速或将下降至19.7%和12.4%,增量转存量趋势明显。

而另一个讯号便是,新茶饮目前已经进入低价战。

灼识咨询数据显示,当前,中国前五大现制茶饮品牌中,行业第二到第五名的主要产品价格带基本都在10—20元,依托业内最大和最完整的自建供应链体系,蜜雪冰城的产品价格带在2—8元。

需要正视的一个问题是,新茶饮已经内卷严重,正如前述的各层级的玩家都花更大力气在扩张,国内市场竞争出现新的竞赛点。

加盟模式快跑,要提高单店效率和盈利能力,背后需要科技的支撑。比如喜茶已在门店投入使用的智能设备,喜茶门店出品的准确性和效率同步提升,鲜果制备效率提升最高达15倍。

“智能设备在门店应用后,不仅大幅提升了门店的制茶准确度,保证了产品风味稳定和统一,也提升了门店的效率,减少了消费者的等待时间。”喜茶负责人表示。比如在原料制备环节,一筐青提人工去皮需要15分钟,自动去皮机只需1分钟;智能称提升了产品原料管理的智能化和效率,应用后门店的TOP20产品的售罄率降低了50%。

截至目前,喜茶一共推出了三大类共7款智能设备,覆盖门店原料制备、原料管理、调饮制茶等全流程应用场景。

而奈雪也在不断迭代自身的模式。彭心透露,2023年,奈雪不仅仅聚焦“数字化”,还将着眼于“数智化”。其“智能茶饮机”已全面投入超1000家门店使用,最快可用不到6秒完成一杯茶饮的制作,提升门店产能约40%。

同样,霸王茶姬也和第三方联合研发了全智能茶饮机,主要在江浙东部地区门店使用。

“智能化、数字化也是新茶饮品牌要打的关键仗。特别是都奔着上万家门店的连锁企业,能够很好的实现门店的降本增效。新茶饮的利润将从这些地方扣出来,最后体现在价格上。如果品质都差不多的情况下,下沉市场消费者对价格还是很敏感的。撑不起来的企业,将不具备竞争优势。”业内人士表示。

再就是卷供应链、卷产品的创新能力,卷持续打造爆品的能力,这样才能不断满足消费新鲜感,带来高复购。

此前喜茶宣布将在行业内率先主动公开所有在售产品的配方原料、营养成分和真品质原料溯源信息。通过公开配料表,产品及原料能追溯,其实也是对自己供应链优势的绝对把握。当然也会加速行业在供应链端的竞争。

蜜雪冰城也在物流上下了功夫。据招股书数据,其配送网络覆盖 300 个地级市、1700 个县城和 3100 个乡镇,在超过 90% 的国内县级区域实现 12 小时内送达。

同样,古茗在全国 15 个省市的 21 个仓库到每家门店的平均配送成本仅占到单店收入 0.9% 左右。

同时,搭建新场景、联名新IP玩法,是新茶饮打造爆款的密码。

「零售商业评论」认为,当下新茶饮赛道也是真正比拼内功的阶段。加盟快跑的同时,要做到平衡快速扩张和精益管理,这样跑步姿态才稳。未来新茶饮市场的集中度会越来越高。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

整体而言,国内茶咖品牌入驻狮城采用了国内一线城市的打法,选址基本位于标志性购物中心或者人流聚集的商圈。

2023年1月份,国内26家连锁茶饮品牌一共新开门店1997家,与上月数据相比增速放缓,现存门店一共115465家。

未来,茶饮是否会像咖啡一样卷到9块9、8块8,尚未可知。一旦烽烟燃起,喜茶靠产品力维系的用户黏性,还能抵挡住价格战的“大炮”吗?

虽然获得充沛的资金资源后,诸多新茶饮企业都能持续扩张,但如何更高效率撬动有限的消费者,将成为摆在诸多新茶饮企业面前最大的挑战。

自助模式正在成为餐饮业的一大创新动力。不同类型的餐饮商家积极地融合自助模式,或围绕自助模式重塑他们的业务。

赢商网账号登录

赢商网账号登录

未登录

未登录