商业市场恢复向好。

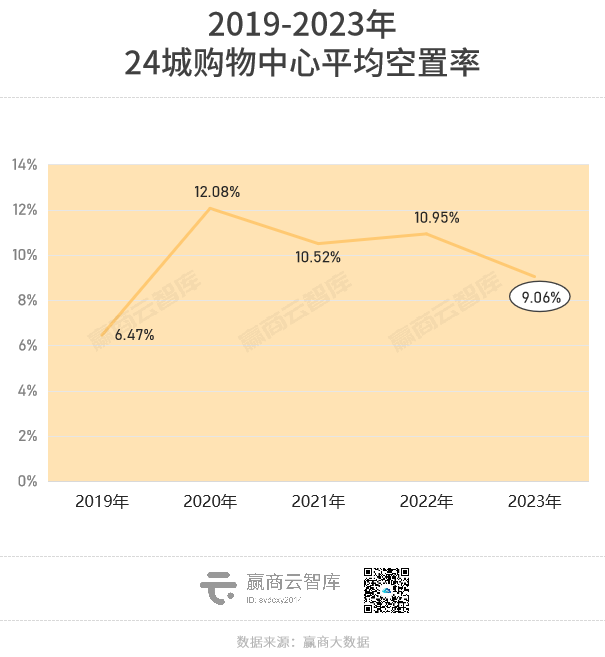

2023年,全国重点24城购物中心平均空置率9.06%,同比2022年下降近2个百分点。拉开五年时间轴,2020年到达高点后,拐头波动下行,去年降至近4年新低。

其中,出租率超95%的购物中心占比近五成,约3成购物中心空置率超10%。经济与就业持续改善,居民消费信心逐步提升,品牌商承租力回血。

数据说明

数据来源 :赢商大数据

统计时间 :2024年3月14日(因踩盘数据会实时更新,存在一定变动,不同时间统计的数据会存在差异,不能与之前发布的数据进行对比)

统计范围 :2019年1月1日-2023年12月30日,北京、上海、广州、深圳、成都、重庆、南京、苏州、杭州、郑州、武汉、长沙、天津、佛山、西安、合肥、青岛、厦门、福州、南昌、南宁、昆明、贵阳、泉州24个城市,商业面积5万㎡及以上已开业购物中心

“出租率”、“空置率”释义 :根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率

“品牌门店开关店比”=开店数/关店数 比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

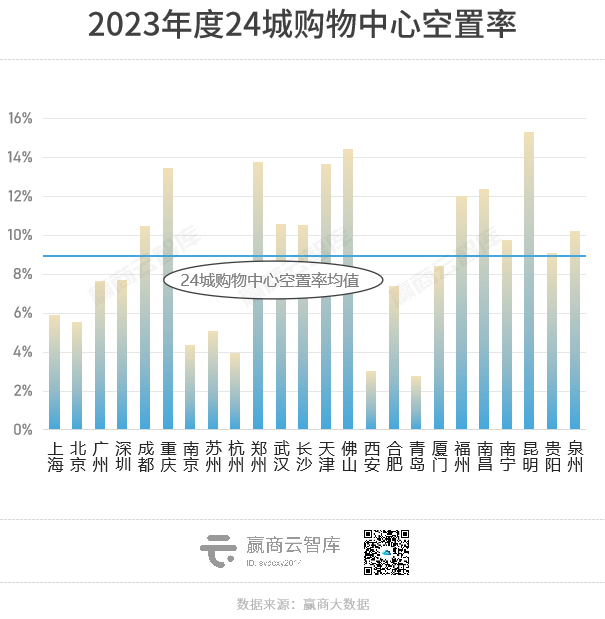

分城市线级来看,2023年一线城市整体优异,平均空置率为6.71%,远低于二线城市的9.53%。但具体到城市,二线城市中的青岛、西安、杭州、南京出租率领跑,空置率低于5%。

其中,青岛复原速度惊人,得益于“亿惠青岛消费年”促消费活动、全年接待游客创历史新高等拉动消费,存量项目出租率上升的同时,新项目高开业率入市,如青岛即墨碧乐汇招商率、开业率均达97%。

当然,有人得意,有人失意。天津、佛山、昆明空置率依旧高企,均超13%,24城中出租率最低。2020-2022年,这三城购物中心空置率皆超过10%,经营持续承压。

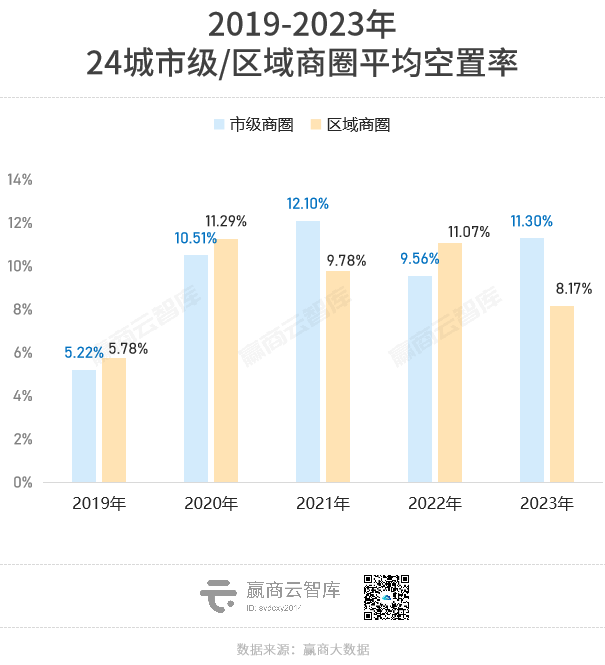

从商圈类型来看,2023年区域商圈强势复苏,24城平均空置率同比下降26.20%至8.17%,接近疫前水平;市级商圈经营承压,空置率升了18.20%至11.30%,五年来首次超过区域商圈30%以上。

存量调改项目集中、租金相对较高,加大了市级商圈去化压力。此外,同时满足消费者对近距离交通便利,以及新奇感体验强化的区域商圈项目,品牌吸纳力增强,客流绝对数占优的市级商圈项目“躺赢”的时代不再。

一、一线城市活力回归:北京空置率最低,上海、广州复原力高

2023年,赢商大数据重点监测的24城中,北京、上海、广州、深圳四大一线城市购物中心空置率均降至8%以下,创近四年新低。

其中,上海、广州降幅最大,双双环比下跌47%左右,出租率回升到疫情前水平。

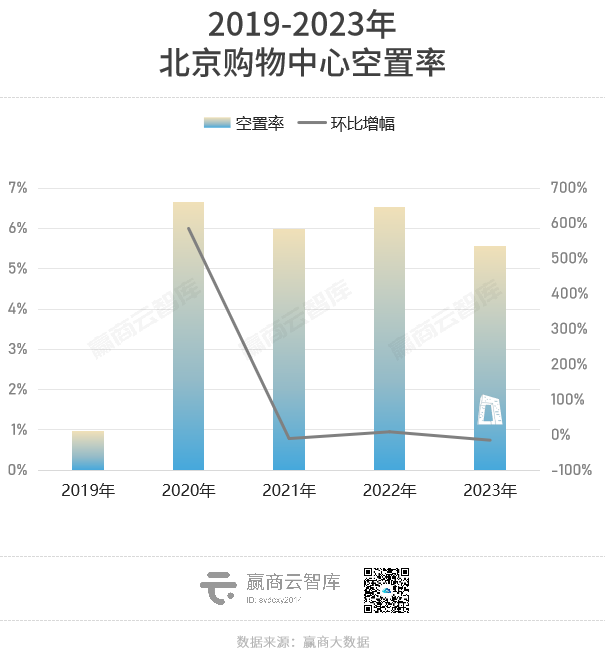

北京:空置率降至5.56%,一线城市中最低

商业市场强劲回暖,2023年北京购物中心空置率环比下降14.72%至5.56%,为一线城市最低。其中,市级商圈购物中心空置率为6.21%,区域商圈购物中心空置率为4.15%。

《北京市商圈改造提升行动计划(2022-2025年)》出台后,王府井、CBD、朝青等多个市级商圈集体调改升级,带来空置率短期震荡。

但从供给端看,去年北京18个入市的购物中心(商业建筑面积≥3万㎡),多数开业成绩单亮眼。其中,北京五棵松万达广场(北京目前体量最大的城市更新改造项目)、北京王府井喜悦(定位“国内首个新国潮购物中心”)、THE BOX 朝外丨年轻力中心等凭借创新玩法开业即火,激活市场消费潜能。

再看需求端,持续10个月的“2023北京消费季”汇集文化、旅游、娱乐等近千项促消费活动,强势带动市场。2023年北京全市社会消费品零售总额增长4.8%至14462.7亿元。其中,百货店和购物中心实现零售额569亿元,同比增长16.1%。

今年,北京有超20个新项目计划入市,总体量超200万㎡,商业增量或再创新高。新商圈加速崛起、老商场升级焕新将成主旋律,北京购物中心空置率有望稳中有降。

上海:出租率恢复至疫前,今年新增供应爆发

2023年,上海消费需求复苏势头强劲。全年全市社会消费品零售总额18515.50亿元,增长12.6%,继续稳居全国首位。

期内,上海购物中心空置率环比下降48.39%至5.92%,复原力遥遥领先。其中,市级商圈购物中心空置率为6.95%,区域商圈购物中心空置率为5.76%。寸土寸金的上海,核心区域竞争尤为激烈。

具体看,2023年上海超五成购物中心出租率达95%以上,16.67%购物中心空置率超过10%,优于24城整体水平。

供给端看,2023年上海有15个购物中心入市(商业建筑面积≥3万㎡),总体量近100万㎡,超七成项目集中在下半年开业,以3万㎡以内的中小型项目为主。其中,“非标商业”抢眼,以新颖主题、特色场景创造高话题度,提振市场。如百联ZX创趣场、瑞安鸿寿坊、龙湖江湾里 MEET678、龙华会等。

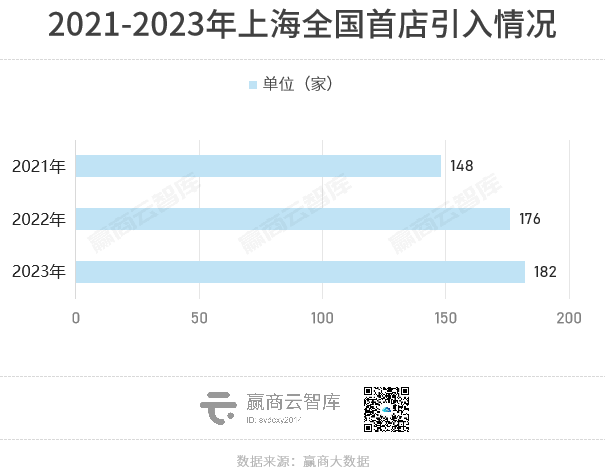

从需求端看,据赢商大数据监测,2023上海购物中心品牌调整数量5600多家,开关店比1.17;全国首店数量创近3年新高,达182家,其中超四成为国际知名品牌,全球市场的品牌首选地、新品首发地、潮流风向标“人设”不倒。

展望2024年,上海新增供应有望“重回巅峰”,有超50个购物中心计划入市,总体量超350万㎡。商圈“外溢”明显,浦东新区占据数量NO.1。

广州:空置率大降近五成,租赁需求暴涨

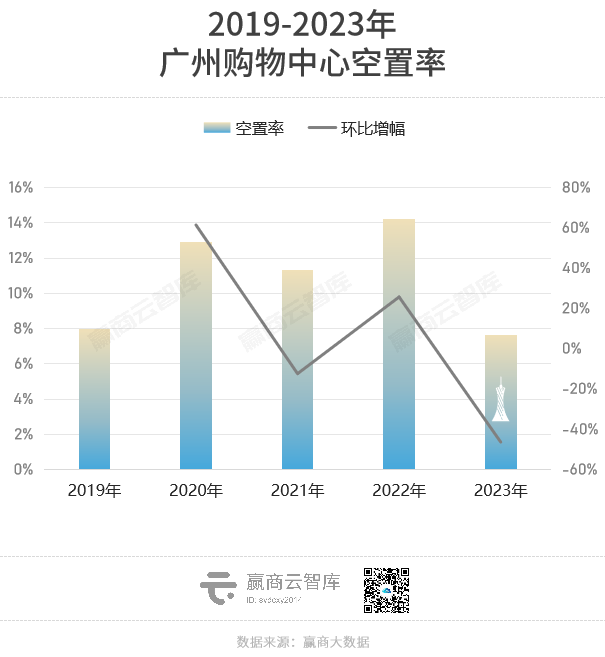

2023年,广州购物中心空置率环比下降46.25%至7.66%,创五年新低,空置去化表现优于疫前。

其中,超六成购物中心出租率95%以上,约二成购物中心空置率超过10%,整体供需情况表现优秀;市级商圈购物中心空置率为8.90%,区域商圈购物中心空置率为6.75%。

从供给端看,2023年广州有19个购物中心入市(商业建筑面积≥3万㎡),开业数量全国第一,总体量超120万㎡(仅次于上海),几乎都在下半年亮相。虽商业增量压力较大,但新项目以较高入驻率开业,如全国首个大悦汇——广州黄埔大悦汇招商率99%、开业率93%。

从需求端看,端午龙舟活动、岭南文化IP等文旅业火爆“出圈”以及线下展会经济全面恢复、发放多轮消费券,极大提振了广州本地零售消费。

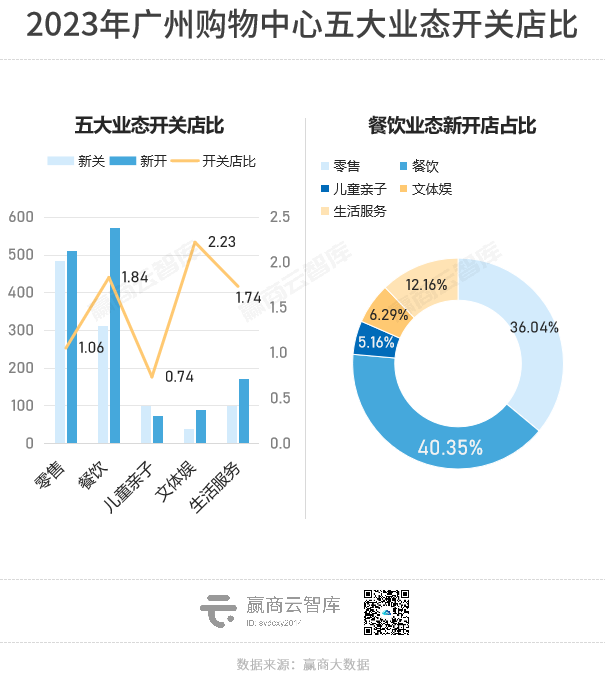

据赢商大数据监测,2023年广州购物中心品牌调整数量2400余家,开关店比1.37,为一线城市中最高值。其中,餐饮业态租赁需求远超其它业态,在新开门店中占比40.35%。

茶饮咖啡加速扩张,国潮、健康属性品牌拓店意愿更强。2023年,霸王茶姬、潮汕功夫奶茶“COTX茶月山”、定位为东方追香新茶饮的“茉莉奶白”、主打健康手工珍珠奶茶的“煲珠公”以及茉酸奶、HUN混果汁等在广州布局数家门店;

又一轮餐饮副牌上场,押注羊城。喜茶·茶坊全国首店、呷哺呷哺旗下子品牌“趁烧”广州首店、九毛九新品牌赏鲜悦木牛肉火锅全国首店,以及卡朋开设粤菜馆小悦东山、茶理宜世试水粤式糖水。

展望2024年,广州将带来超140万㎡新增供应。主要分布在非商圈区域,代表项目如位于白云区的广州亿达方圆荟(世纪金源旗下“方圆荟”产品线的大湾区首秀之作)。

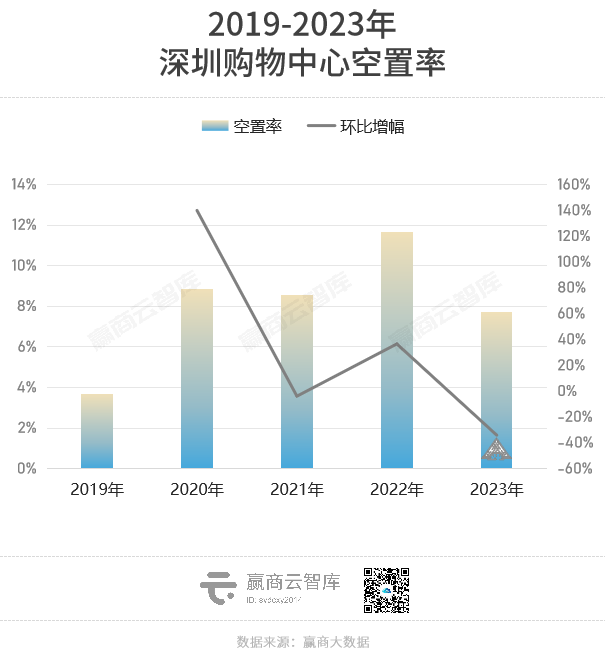

深圳:社零总额首破万亿,空置率创近四年最大降幅

得益于本地消费意愿的回升、“港人北上”消费的增长,2023年深圳零售消费市场保持强劲增长势头,全市社会消费品零售总额首次破万亿元,达10486.19亿元,同比增长7.8%。

期内,深圳购物中心空置率为7.70%,创造了近四年最大降幅,同比下跌34.02%,势头向好。其中,市级商圈购物中心空置率为8.08%,区域商圈购物中心空置率为6.68%。

从供给端看,2023年深圳有11个购物中心入市(商业建筑面积≥3万㎡),带来70万㎡左右新增供应。新开业项目分布较分散,多以高出租率提振市场,如深圳KK TIME京基百纳时光(水贝商圈核心唯一大型购物中心)等。

近半数购物中心出租率95%以上,约三成购物中心空置率超过10%。新mall之外,期内多个深圳标杆项目通过大幅调改、针对性营销活动保持竞争力:

前海壹方城全年焕新近1/3店铺,2023年有超90个品牌销售全国第一、240余家品牌销售深圳第一;深圳万象天地打造快闪街区【MXTR街区】,多个周末单日客流近20万、4个月内创造零售额达952万元;

瞄准港客消费喜好,商场不断“整活”。福田星河COCOPark打造首个城市级别的香港消费品推介会——“港·潮流”购物节(Chic Hong Kong)、金光华广场调高餐饮比例至33%,两者2023年度客流涨幅均超过40%,人气暴涨。

从需求端看,深圳零售市场的需求强劲。据赢商大数据监测,2023年深圳购物中心品牌调整数量3600余家,其中,新开店1900多家,新关店1600多家,开关店比1.24。

首店数量创近3年新高,其中超100家为国际品牌首店,深圳零售市场中高端及奢侈品牌渗透度进一步提高。如Costco华南首店、老佛爷百货华南首店(中国首家精选概念店)、山姆独栋旗舰店、PRADA BEAUTY中国首店、意大利著名沙龙香“Santa Maria Novella”中国首店、LE LABO华南首店等。

步入2024年,深圳新增供应量与广州相近,代表项目有K11 ECOAST(K11内地首个旗舰项目)、前海壹方汇(鸿荣源壹方商置的首个“壹方汇”)、坂田万科广场、罗湖益田假日广场等。得益于《促进消费提升扶持计划》等政策支持,深圳将打造更多购物节吸引更多跨境消费,预计购物中心总体出租率稳中趋升。

二、二线城市分化加剧:西安崭露头角,郑州“暂时”掉队

区别于一线城市出租率全面提升,二线城市购物中心空置率表现分化明显。

横看5年,以西安、青岛、杭州、南京、苏州为代表的“稳铺小能手”,空置率波动曲线呈“倒V型”,2023年均降至6%以下,前三者出租率甚至优于疫前;昆明、郑州、天津、福州、佛山、南昌继续高位承压,样本购物中心2023年平均空置率超12%。

值得一提的是,武汉、长沙、佛山购物中心空置率2023年虽高于10%,但同比上年呈下降趋势,且新开店大于新关店,商业活跃度高。

西安:空置率为3.04%,出租率24城第二高

得益于零售物业市场持续回暖,西安延续近五年空置率始终维持在10%以下的良好态势,2023年环比大幅下降59.08%至3.04%,出租率在24城中仅次于青岛,位列第二。

其中,市级商圈购物中心空置率为0.62%,区域商圈购物中心空置率为2.34%。

从供给端看,2023年西安超七成样本购物中心出租率达95%以上。6个新购物中心入市(商业建筑面积≥3万㎡,不含存量改造项目),全部位于非市级商圈。西安南飞鸿·乐荟中心(西北首推“生态”理念的商业项目,开业3天去重总客流达40万人)、浐灞印象城(瞄准15min便民圈业态、社区生活理念以及宠物友好空间)等,多元商业形态制造消费新热点,助力商圈氛围加速形成。

从需求端看,西安夜间经济繁荣指数进入全国第一梯队、国际美食之都建设纵深推进、首店经济加速聚集,释放更多消费潜力。

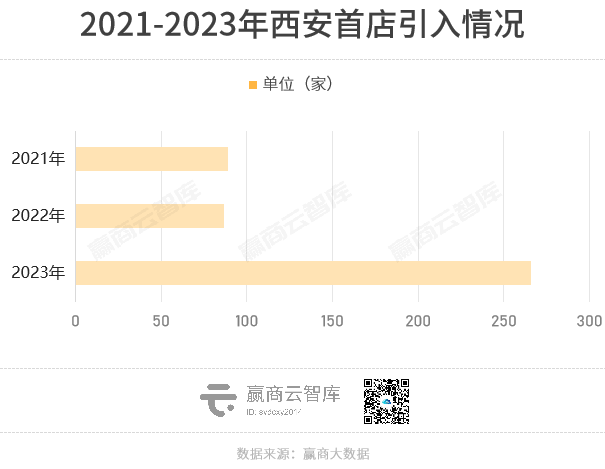

据赢商大数据监测,2023年西安首店同比暴涨205.75%,至260余家(仅包括品质首店,不含一般首店),近三年首进首店TOP10城市,成“高端品牌西北首发地”。期内,Valentino Beauty、中高端男装RAZZLE、高端护肤品牌AOXMED瑷科缦西北首店进驻西安赛格国际购物中心。

2024年,西安有超100万㎡新增供应,将迎来西安万象城、西安荟聚等多个重量级项目入市,为本地市场注入一剂“强心针”。

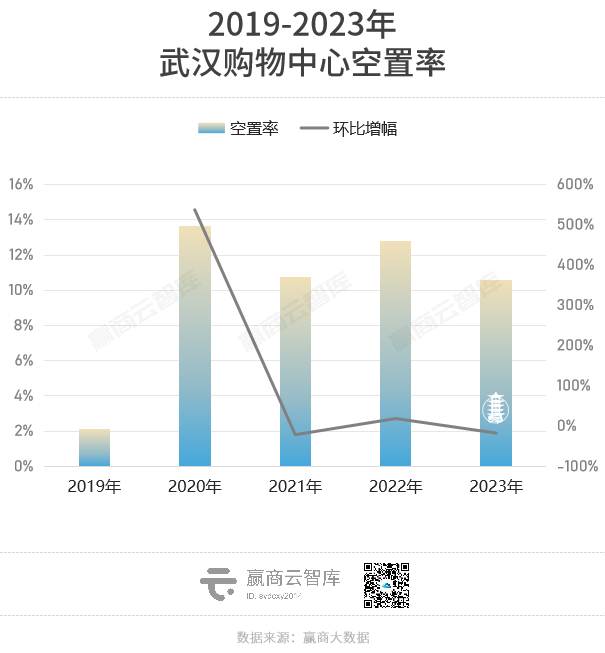

武汉:GDP迈过2万亿门槛,空置率降至10.58%

伴随市场稳定复苏,2023年武汉不仅成为中部地区唯一一个GDP超2万亿元的城市,而且全市社会消费品零售总额时隔四年重新迈上7千亿台阶,达7531.9亿元。

期内,武汉购物中心空置率环比下降17.21%至10.58%。其中,市级商圈购物中心空置率为14.68%,区域商圈购物中心空置率为8.37%。市级商圈迎来观望调整期,新旧更迭加速,致使空置率高企。

从供给端看,2023年武汉新入市项目大幅减少,有5个购物中心入市(商业建筑面积≥3万㎡),总体量53.5万㎡,大部分位于非商圈区域。永旺梦乐城武汉江夏(目前全国最大永旺梦乐城)接近满租开业,进一步释放区域消费需求。

超三成购物中心出租率95%以上,超五成购物中心空置率超过10%。武汉标杆项目,积极引入高能级品牌、打造城市级IP保持竞争力。武汉摩尔城近3年引入的140家首店品牌,2023年累计销售20亿元;此外,520青年潮流艺术节、夏日海岛市集、奇域之境等现象级营销事件,共同助力项目去年整体销售额达30亿元。

从需求端看,武汉零售市场活跃度上升。据赢商大数据监测,2023年武汉购物中心品牌调整数量2200余家,开关店比1.46,为24城最高值。

武汉年轻群体市场潜力进一步被挖掘,潮牌积极进驻。Basement FG、A Blueberry、HOWOW.D2Y、Old Order、STAHOOD、哭喊中心CryingCenter、Delicates等十多家国内外潮牌在此布局首店。

茶饮咖啡活跃,竞争升级。在精品咖啡Seesaw退出武汉市场、台盖延续关店趋势下,MANNER COFFEE、M Stand、茉莉奶白、柠季等品牌加速扩张,爷爷不泡茶、真茶屋等本土茶饮热度攀升。

今年,武汉将新增超150万㎡供应,武汉SKP、武昌万象城、武汉远洋里等多个优质项目集中入市,有望进一步提振武汉商圈能级与消费活力。

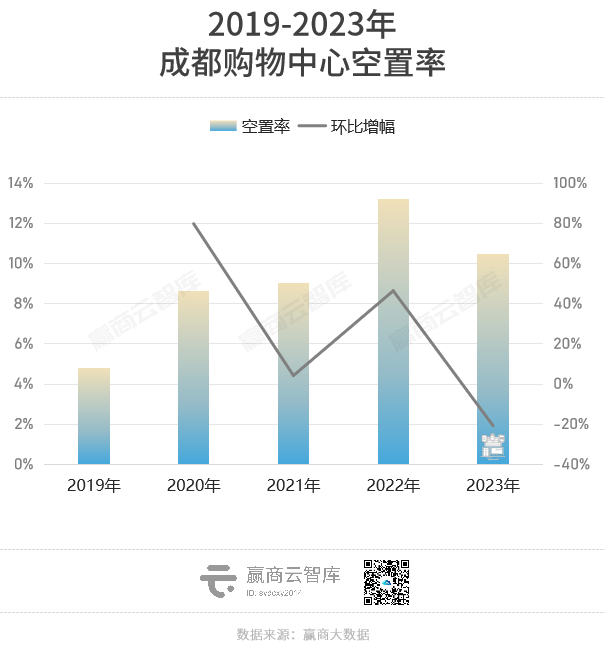

成都:扭转颓势,空置率环比下降20.67%

得益于大运会后演艺市场迅速回暖(成都航空旅客吞吐量问鼎中国航空第三城),2023年成都社会消费品零售总额首次突破万亿元。

2023下半年商户租赁需求得到极大提升,购物中心空置率环比下降20.67%至10.48%,一举逆转上半年颓势。

其中,市级商圈购物中心空置率为15.69%,区域商圈购物中心空置率为7.89%。城市发展中心南移、百货加速汰换,推高市级商圈空置率;此外,猛追湾、祠堂街等城市更新项目品牌吸纳力增强,亦加剧购物中心竞争程度。

从供给端看,2023年成都有8个购物中心入市(商业建筑面积≥3万㎡),总体量90余万㎡,超半数位于高新区和天府新区,新区商业发展提速。成都天府大悦城(开业率超93%、开业三天总客流超50万)、成都天府和悦广场(二期亮相后升级为区域内首座大型全品类购物中心、开业3天销售额0.61亿元)等以王者新秀姿态登场。

此外,成都标杆项目大幅调改,进一步提升项目品质。成都万象城完成焕新3.2万㎡的万象广场,一天内吸引超19万客流;成都凯德广场·金牛借助餐饮打造多形态商业外延空间(如引入全国首个公安警务站与商业咖啡结合体POLICE KONGFU COFFEE,相关话题引爆社交平台)。

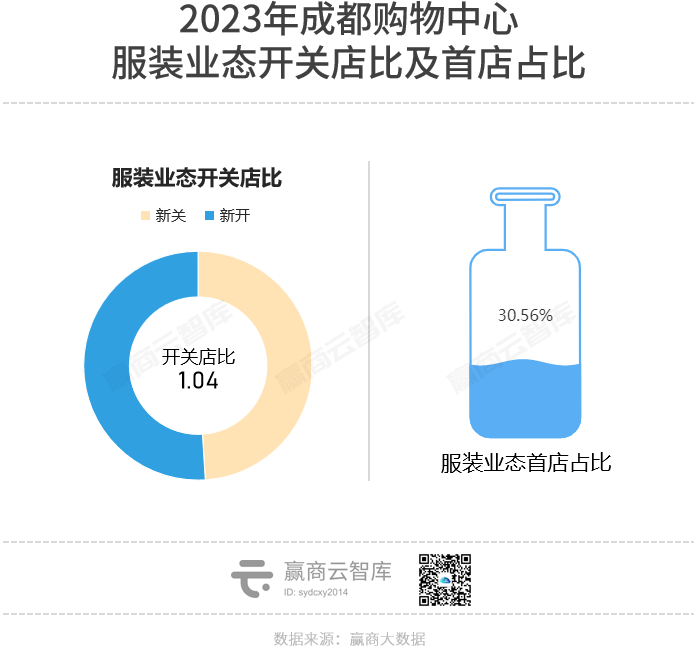

再看需求端,2023年成都首店虽出现一定程度降温,但整体拓店需求活跃。据赢商大数据监测,期内成都购物中心开关店比1.16,服装业态表现亮眼。

随着东郊记忆、COSMO、RE:X春熙等定位年轻潮流的非标项目热度攀高,本地“潮牌”文化愈发浓厚,成都服装业态加速向年轻化迭代。服装业态开店量大于关店量,为城市贡献超三成首店。如BOOM MARKET(西南首家会员制买手折扣店)、瑞典设计师品牌Charlotta Gandolfo全国首店(少有的结合豪华社交与度假功能的品牌)。

2024年,成都将带来超140万㎡新增供应,市场差异化表现或将延续。高新区和天府新区市场规模持续扩张且商业形态多元发展,既有“公园综合体”成都天府招商花园城,又有成都润扬·TFC天府中心、成都明日巴适TOMORROW BASE等小型非标项目;主城区则有成都光环购物公园、成都王府井MALL等重磅项目计划入市。

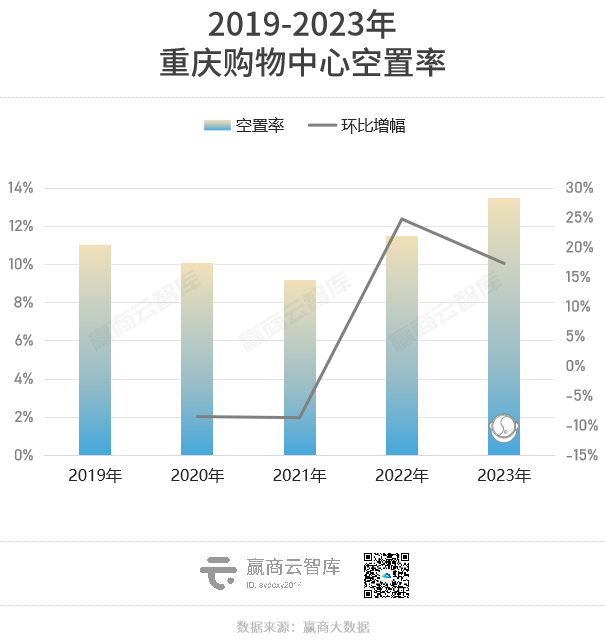

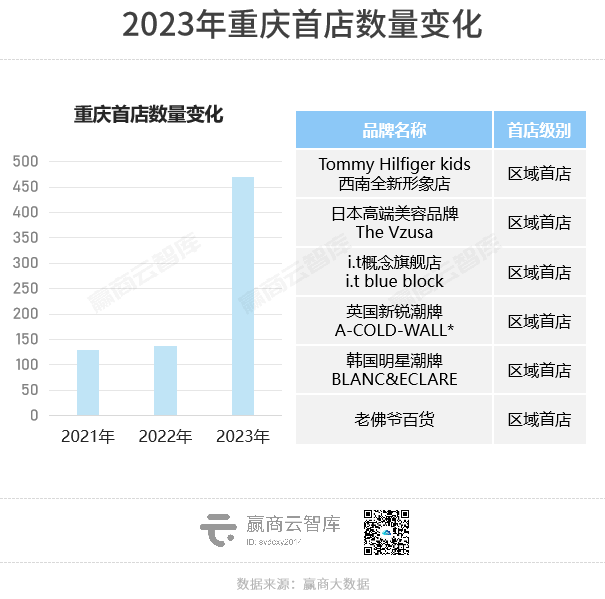

重庆:社零增长高于全国,首店经济“大跃进”

2023年,重庆全市实现社会消费品零售总额15130.25亿元,同比增长8.6%,高于全国1.4个百分点。

但近年新增供应不减、解放碑商圈存量焕新,削弱空置率去化速度,2023年重庆购物中心空置率为13.47%。其中,市级商圈购物中心空置率为12.58%,区域商圈购物中心空置率为13.06%。

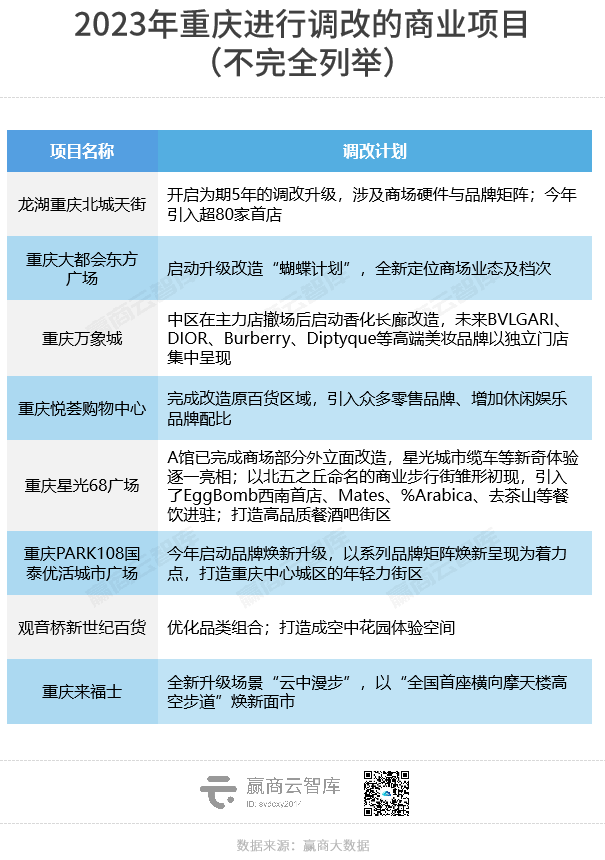

重庆新入市项目在建筑形态/首店招引等方面不断突破、存量物业焕活升级提速,在保持竞争力的同时助力商圈焕发活力。

新增供应上,10个购物中心入市(商业建筑面积≥3万㎡)带来近90万㎡体量。其中,重庆方圆LIVE提出“场景式主题商业空间”,打造重庆首个泛次元策展型空间“有条界限”;龙湖重庆礼嘉天街北岸创新打造临湖低密独栋商业。

随着北区开业,重庆万象城带来超100家首店,与重庆印象城、重庆方圆LIVE、重庆三洞桥·PARK等新开业项目助推重庆首店数量在2023年创新高,同比暴涨239.86%至469家。

存量项目整体焕新行动中,主要集中在升级强化社交空间,不少启动开业至今最大规模的调改。空间体验领先的重庆光环购物公园则注重打造沉浸式营销活动,相继营造“20米冰川玫瑰瀑布”、“光环下雪”,掀起打卡热潮。

展望2024年,重庆计划入市项目大幅收缩,集中在“主城九区”,在《关于恢复和扩大消费的若干措施》政策下,全市空置率有望下降。

郑州:空置率大幅提升,市级商圈更迭提速

商文旅体深度融合有力拉动消费“马车”,2023年郑州全市实现社会消费品零售总额5623.1亿元,同比增长7.7%,入围“2023福布斯中国消费活力20强城市”。

商业消费振兴下,商圈更迭加速。2023年郑州购物中心空置率环比翻倍,增至13.78%,在24城中的增幅仅次于南昌。其中,市级商圈购物中心空置率为10.08%,区域商圈购物中心空置率为7.41%。

作为郑州唯二的核心商圈,二七广场商圈空置率超20%,正处于“形成具有强目的性的时尚核心极”的阶段,部分项目或退场或进行大规模调改。

大融城进入郑州的首个项目——郑州CITY·大融城未撑过两年,经历多次疫情封控、商管团队撤出、超80%的空置率,2023年“退场”换上郑州家饰佳生活广场的招牌。

以聚焦“年轻力”入市的郑州新田360广场(太康路店),结合区域竞品现状优化品牌组合,把目标客群调整为全客层。如将原占比50-60%的零售业态压缩到12%,在负一层打造占地4000+㎡的台湾饱岛美食街。

而郑州丹尼斯大卫城通过大量引入首店、升级门店形象对奢侈品牌提档升级。2023年引入CHANEL、Dior、FRED、CREED等十多家高奢品牌区域首店;并带来LV、BURBERRY、SAINT LAURENT、BALENCIAGA等品牌全新双层精品大店,助推全年销售额达94亿元。

另在新增供应上,2023年郑州迎来4个购物中心入市(商业建筑面积≥3万㎡),总体量30余万㎡,突破单一业态形式向集文化、旅游、产业于一体转变,其中部分项目开业率较低,抬高了全市空置水平。

今年,郑州计划有8个新mall入市,带来超90万㎡体量,多位于郑东新区(行政上囊括金水区、管城回族区、中牟县),城市向东(中州大道以东)发展趋势较为显著,位于金水区的郑东万象城是一大亮点。

《2023中国城市商业丰富度研究报告》中显示,郑州作为“量质挖掘城市”(业态丰富度指数、品牌质量指数需要不断挖掘城市),商业整体发达程度不错,自身商业活力有待持续挖掘。

· end ·

赢商云智库原创稿件,如需转载请告知

用 数 据 说 话,

让 商 业 好 玩

商务合作| 文章转载|加群交流

联系我们:xwnkfh0921(微信号)

时间地点:2024年5月15-16日·广州

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

预计2023年广州优质零售商业整体空置率将比2022年会有所降低,甚至回落至10%以内,核心区域优质购物中心平均租金将重回上升轨道。

全国重点12城平均空置率环比增长22.9%,开关店比跌至0.86;西安、杭州抗打,佛山、泉州承压。

赢商网账号登录

赢商网账号登录

未登录

未登录