本文要点

1.国潮文化成为市场增长的重要推动力:2023年中国运动鞋服市场规模激增至3858亿元,国潮文化推动国内品牌实现高增长。

2.消费者需求日益多元化:消费者不仅追求运动鞋服的性价比,更注重产品的健康科技属性和个性化设计。

3.品牌竞争与市场机遇并存:头部品牌维持市场主导地位,而小众运动的流行和社交媒体的兴起为新兴品牌提供了成长空间。

在消费者健康意识觉醒与国潮文化复兴的双重驱动下,国内运动鞋服市场正迎来前所未有的发展机遇。2023年市场规模达到3858亿元,同比增长显著,国货品牌纷纷乘风破浪,展现出强劲的市场活力。

以下内容基于魔镜洞察《运动鞋服市场报告》部分内容整理所得。

01

市场概况:国潮文化引领下的增长态势

中国运动鞋服市场从2014年的1483亿元增长至2023年的3858亿元,近年来增速虽有放缓,但市场潜力依旧巨大。特别是近几年国潮文化的兴起,为国内品牌注入了新的生命力,促使行业内掀起了一股“国潮热”。

从销售渠道来看,中国鞋服市场已进入全渠道销售时代,线下和线上销售额占比约为六四开 (61.8%:38.2%),线下依然是鞋服行业的经营主战场。但随着是电商平台的兴起,线上渠道也引来了蓬勃发展。为消费者提供了更加便捷的购物体验,同时也为品牌打开了更广阔的市场空间。

02

品类分析:消费者需求日益多元化

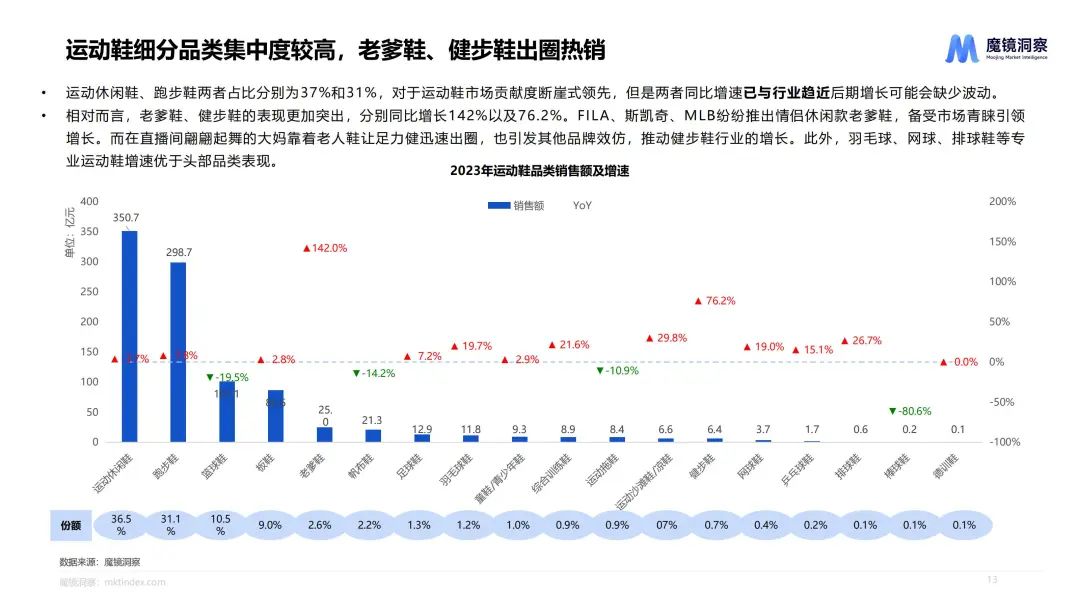

消费者对运动鞋服的需求呈现出细分化趋势,一方面追求专业化与场景化的高端产品,另一方面也注重性价比。运动鞋细分品类中, 运动休闲鞋、跑步鞋占据市场主导地位,而老爹鞋、健步鞋等细分品类增速显著 。

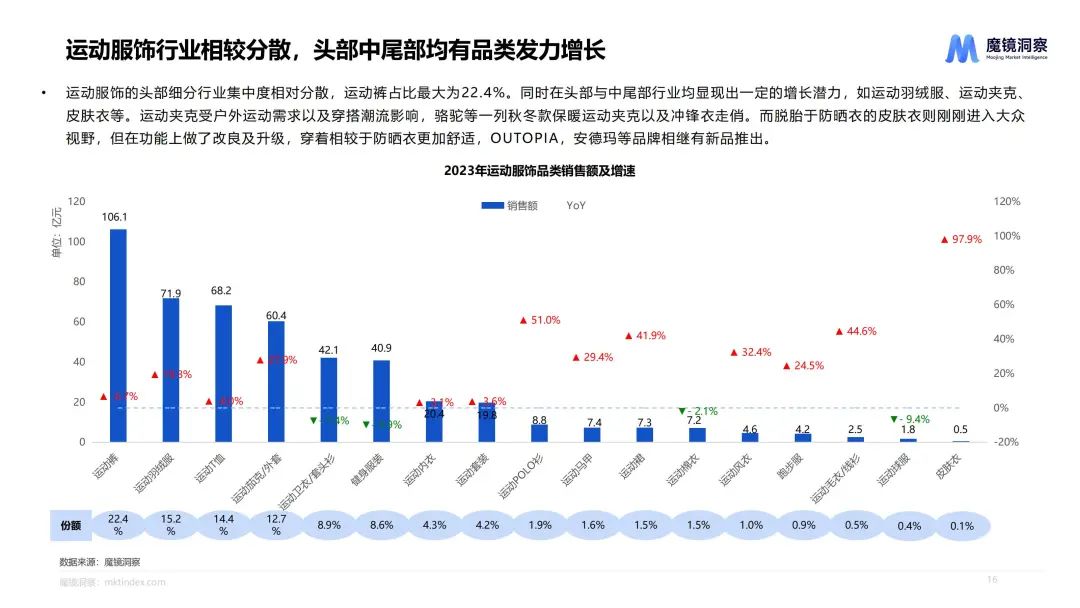

运动服饰方面,运动裤、T恤等品类保持稳定增长,销售额同比增长率分别为6.7%与4.0%。同时,瑜伽、户外运动等场景相关的产品也受到消费者青睐。

03

品牌分析:头部品牌与新兴力量的竞争

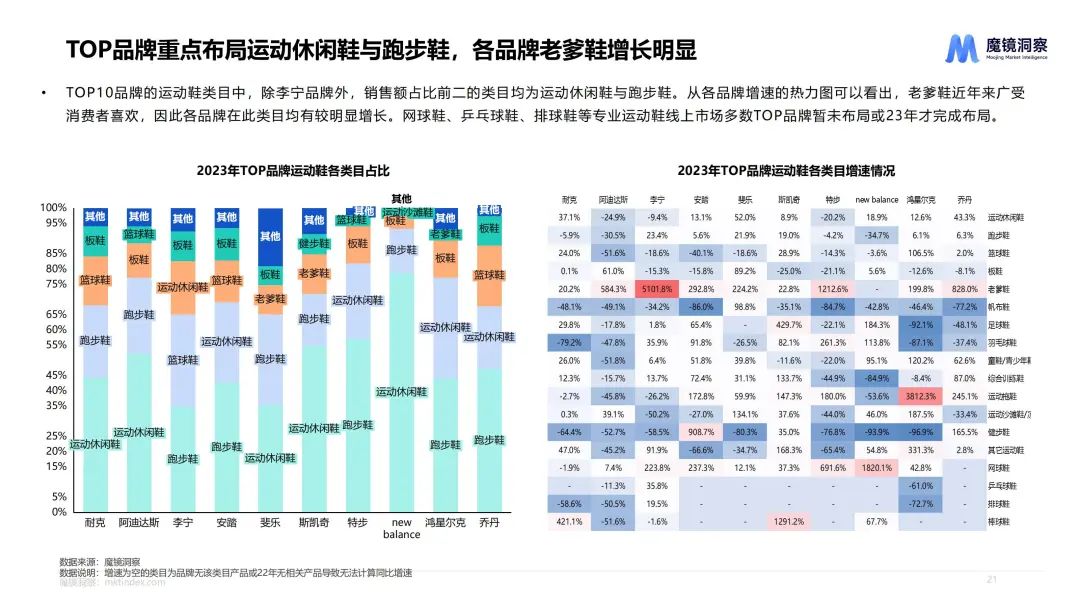

运动鞋服市场竞争十分激烈,头部品牌如耐克、阿迪达斯、李宁等继续保持市场份额的领先,CR5占比常年在40%-55%之间波动。新兴品牌如斐乐、斯凯奇等在特定细分市场展现出了强劲的增长势头。 头 部品牌在运动休闲鞋与跑步鞋类目中占据主要市场份额,而小众品牌则在老爹鞋、健步鞋等细分品类中表现出色。

04

消费者舆情分析:关注点与痛点并存

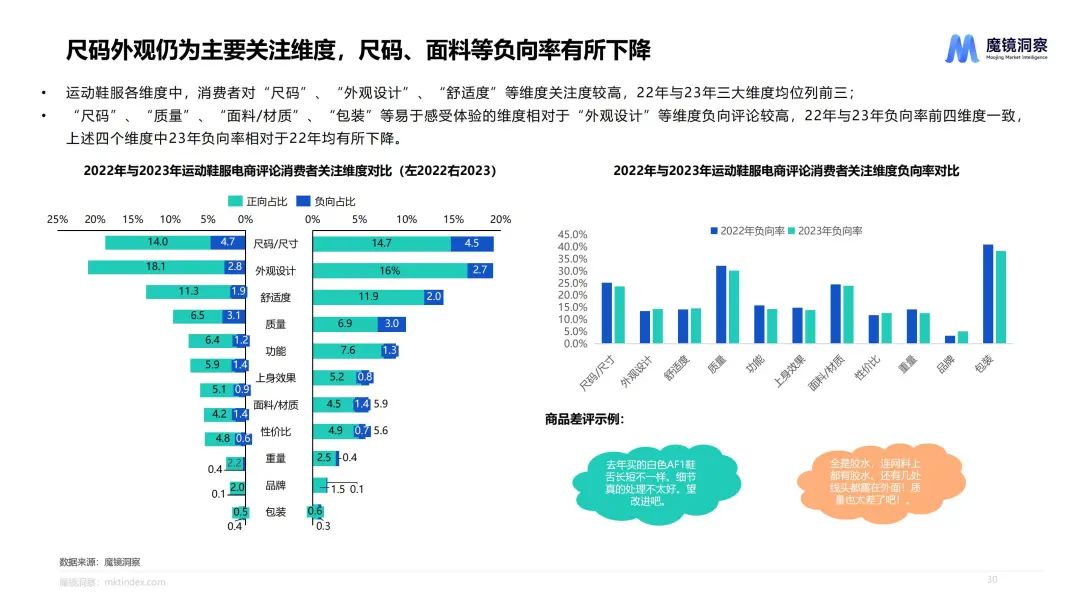

电商评论分析显示,消费者在购买运动鞋服时,最为关注的是尺码、外观设计和舒适度。尺码问题在电商评论中的负向率有所下降,从2022年的4.7%降至2023年的4.5%,这表明品牌在尺码精准度上做出了改进。外观设计同样受到消费者的高度重视,成为影响购买决策的重要因素。然而,质量问题、面料材质等仍是消费者关注的重点,品牌需在提升产品品质上下功夫。

05

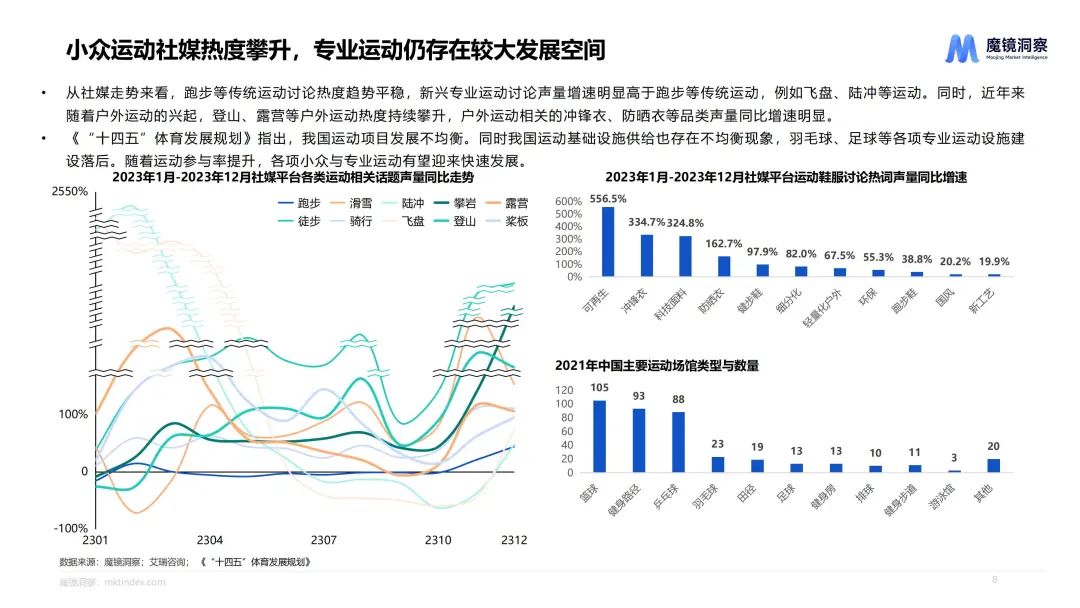

细分市场概况:小众运动社媒热度攀升

社交媒体的磅礴发展,为小众运动的普及提供了新的平台。例如,飞盘、陆冲等新兴运动项目在社交媒体上的讨论热度不断攀升,相关产品受到消费者的关注和追捧。这一趋势表明,品牌若能抓住小众运动的发展机遇,通过产品的创新设计和社交媒体营销,将有可能在激烈的市场竞争中脱颖而出。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

数据显示,2023年中国运动鞋服市场规模达4926亿元。预计到2025年中国运动鞋服市场规模有望达到5989亿元。

9月23日,贵人鸟发布公告称,董事会拟优化调整公司经营业务,把粮食业务作为公司未来主要经营发展方向,优先重点做大做强粮食业务。

Esprit母公司思捷环球公告称,计划以4750万美元出售大中华区商标权,目前进行最后阶段的磋商,该地区业务带来的收入微乎其微,并出现亏损。

6月28日,拉夏贝尔公布公司破产重整程序的最新进展,法院决定将重整计划草案的提交期限顺延至2024年8月12日。

波司登集团的渠道策略也从追求规模向提升门店运营效率转变。过去几年,低效门店逐步被清理,波司登集团的线下门店大幅关闭。

品牌羽绒服业务作为集团的主要收入来源,收入约为195.21亿元,占总收入的84.1%,同比上升43.8%。

赢商网账号登录

赢商网账号登录

未登录

未登录