作者/Gloria

近日,朴荷生物科技股份有限公司(下称“朴荷生物”)在美国证券交易委员会(SEC)公开披露招股书,股票代码PHH,拟在美国纳斯达克IPO上市。招股书显示,朴荷生物计划以每股5-7美元(约合人民币35-49元)的价格,发行120万股。

据了解,朴荷生物最早于2023年12月29日在美国SEC秘密递表。并于2024年6月1日通过境外上市备案,拿到了中国证监会国际合作司境外发行上市备案通知书(国合函〔2024〕1159号)。如果此次IPO成功,朴荷生物将成为“皮肤管理单品牌店第一股”。

/01/

去年营收只有1752万元

特许经营业务贡献超一半

公开资料显示,朴荷生物成立于2022年10月,总部位于江苏无锡,主营业务涵盖自有护肤品牌、直接销售护肤品,以及特许经营服务。其中,朴荷生物旗下品牌“Park Ha”,创立于2016年,并在2017年开设首家门店,致力于为各种皮肤问题的消费者提供解决方案。

截自朴荷生物招股书

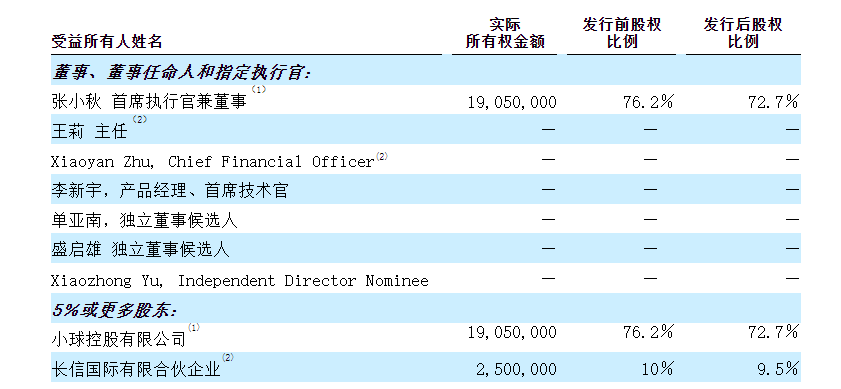

在股权结构方面,据招股书披露,在朴荷生物上市前的股东架构中,朴荷生物创始人、董事会主席兼首席执行官张晓秋通过Xiaoqiu Holding Ltd持股76.2%;而王丽,朱晓燕,刘国珍三人则通过Changxin International Limited Partnership共同持股10.0%。

截自朴荷生物招股书

青眼梳理了朴荷生物2022财年-2024财年前六个月(截至2024年4月30日)的财务数据,报告期内,该公司营收分别为191.94万美元(约合人民币1368.06万元)、245.91万美元(约合人民币1752.74万元)、85.29万美元(约合人民币607.91万元),净利润分别为19.13万美元(约合人民币136.35万元)、85.20万美元(约合人民币607.27万元)、4.89万美元(约合人民币34.85万元)。

从上述数据可以看出,在2024财年前六个月,朴荷生物营收及净利润均出现了较大程度的下滑。对此,朴荷生物称“主要归因于特许经营费用的减少。”

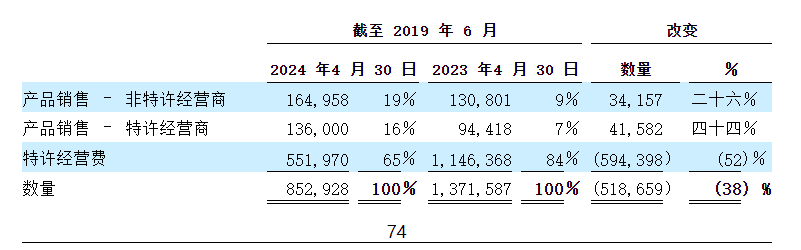

从业务板块来看,2022财年-2024财年前六个月(截至2024年4月30日),朴荷生物旗下产品销售额分别为98.19万美元(约合人民币699.86万元)、64.81万美元(约合人民币461.94万元)、30.10万美元(约合人民币214.54万元),占比分别为51%、26%、35%;特许经营费收入分别为93.75万美元(约合人民币668.21万元)、181.1万美元(约合人民币1290.80万元)、55.19万美元(约合人民币393.37万元),占比分别为49%、74%、65%。可见,特许经营业务是朴荷生物近一年半以来收入的主要来源。

截自朴荷生物招股书

在招股书中,朴荷生物指出,此次IPO募资范围在600万美元-840万美元(约合人民币4276万元-5987万元)之间,筹集的资金主要用于推进和扩展中国业务,包括旗下中国运营子公司的研发活动、新产品开发以及提升生产能力。

/02/

研发人员仅3人,加盟店达43家

据招股书显示,朴荷生物通过境内3家运营主体江苏朴荷生物科技有限公司(下称“江苏朴荷”)、无锡鑫展企业管理咨询有限公司、上海朴荷实业发展有限公司(下称“上海朴荷”)开展业务。

这当中,江苏朴荷作为公司的研发中枢,专注于敏感肌护肤品的研发及优化工作,确保加盟商能够获得创新且有效的产品。

除依赖于自有的研发中心外,江苏朴荷还通过与江南大学研究所和实验室合作,进一步加强研发能力。据招股书披露,该公司与江南大学签订合作协议,旨在开发蛋白质微生物活性监测系统,推动新产品研发。

尽管江苏朴荷已经支付了一半的合作费用,但目前该合作尚未产出任何知识产权。江苏朴荷称,“与江南大学的合作将于2024年12月31日到期,目前无续签计划。不延续合作无法保证公司的研发通道不受影响,并或将对公司的产品开发能力及竞争力和声誉带来不利影响。”

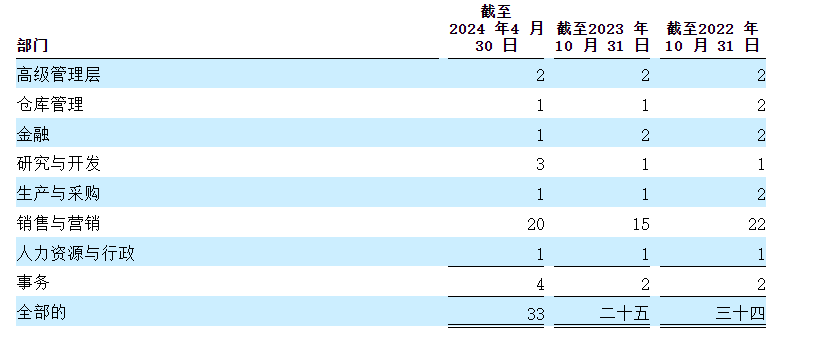

事实上,朴荷生物在研发领域的投入明显不足。招股书显示,2022财年-2024财年前六个月(截至2024年4月30日),朴荷生物研发费用分别为60671美元(约合人民币43.24万元)、30881美元(约合人民币22.01万元)、20083美元(约合人民币14.31万元)。

对于2023财年研发费用的显著下降,朴荷生物解释称,主要源于研发团队规模的缩小导致工资开支降低,以及专利申请数量减少所致的费用下滑。据招股书,2022财年-2024财年前六个月(截至2024年4月30日),朴荷生物研发人员人数分别为1名、1名、3名。

截自朴荷生物招股书

尽管研发投入有限,但江苏朴荷透过与生物实验室和供应链体系的紧密合作,成功开发出“朴荷”品牌的全线护肤产品,涵盖从基础的皮肤物理保护、去角质、修复皮脂膜到表面微生态平衡、抗衰老,包括18个系列近200个产品。

而上海朴荷则承担着为加盟商员工提供专业培训的职责。据悉,上海朴荷会每月为各加盟店的美容师提供培训,培训课程包括皮肤生理学、Park Ha产品理论、店铺运营技巧等,并每月对美容师进行理论考核。

招股书显示,作为产品增值服务的一部分,朴荷生物的直营店和特许经营店均提供“轻美容体验”,即在店内进行的快速免费售后美容服务,在接受上海朴荷的专业培训后,无疑能确保顾客享受更优质的服务体验。

截至2024年4月30日,朴荷生物江苏直接经营2家门店,同时拥有43家加盟门店,其中41家加盟商以“Park Ha”为店名经营,另有2家加盟商使用不同的品牌名“Geni”或“歌妮”经营,主要位于中国各省的一线、二线及三线城市。“未来,我们还将推出针对各年龄段男性群体的新品牌。”朴荷生物同时表示。

截自朴荷生物招股书

值得关注的是,“无锡市美发美容行业协会”微信公众号在2022年发布的文章《张晓秋-“朴荷”品牌创始人》中曾提及,“未来朴荷计划在全国开设3000家门店”。将这一宏伟的目标与朴荷生物当前的40多家门店进行对比,可谓相距尚远。

/03/

美妆连锁店“大浪淘沙”加速

如前文所述,特许经营业务构成了朴荷生物的主要收益来源。据了解,特许经营是特许授权方拓展业务、销售商品和服务的一种营业模式,同时也是特许经营方利用知名品牌运作公司的一个机会,是人们最为熟悉的授权经营方式。通俗讲,特许经营是一种加盟、连锁商业模式。

在招股书中,朴荷生物指出,其面临激烈的市场竞争,主要竞争对手包括拥有较长经营历史及更高市场份额的樊文花、植物医生、美丽田园,这或将导致朴荷生物难以提升品牌知名度和信誉,并面临规模较大企业可能带来的成本优势压力。

就门店数量来看,朴荷生物与其竞争对手存在不小的差距。据公开资料,樊文花全国门店数量已突破5000家;植物医生在日本、中国香港等国家和地区拥有近4500多家专卖店,会员数量超2000万;另截至2024年6月30日,美丽田园公司门店总数已增至409家。

有行业人士分析认为,“美妆连锁店要想长久发展,必须扩大规模和增强实力,这需要获取更优质的资源,朴荷生物此次上市正是为了吸引更多资本,旨在拓宽其业务范围。”

以美丽田园为例,持续扩张一直是其核心经营策略,自2023年1月上市以来,其明显加速了扩张步伐。一方面,在今年3月,其以3.5亿元的价格收购了行业第二超级美养院奈瑞儿核心资产70%的股权;另一方面,吸纳因经营不善等原因出清的美容店也是其重要扩张方式之一,今年7月,在北京设有六家门店的水仙之美医美护肤品牌计划结束经营,由美丽田园接手。

同时,植物医生近年来也在加速扩店。据中国连锁经营协会数据,植物医生连锁店规模从2019年底的3373家增至2022年底的4426家,三年内增加了1053家门店。在去年8月,植物医生也启动IPO辅导工作,拟在A股市场进行首次公开发行股票。

不过,在美妆连锁店的扩张过程中,也存在着诸多挑战,部分企业甚至可能面临破产风险。典型如唯美度,其曾多次获得“中国特许连锁百强”称号。然而,目前在市场上唯美度的门店已变得罕见。与此同时,与唯美度关联的北京唯美光大日用化妆品有限公司,由于资不抵债,已于今年3月22日宣布破产,且相关资产遭拍卖处置。

某熟悉资本运作的资深行业人士曾对青眼表示,“美容美体连锁经营成本开销较大,当遭遇经济下行、消费降级等情形,就会出现资金链断裂风险。”

显然,在目前经济下滑大背景下,美妆连锁店无疑面临重重挑战,只有那些具备专业能力和持续创新精神的品牌,才有可能在激烈的市场竞争中突围而出,开创自己独特的发展之路。作为其中的一员,朴荷生物此番IPO能否成功,还需拭目以待。

注:朴荷生物财政年度结算日期为每年10月31日

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

逸仙电商二季度总净收入同比下降7.5%至7.95亿元,净亏损收窄21.2%至8550万元,销售和营销费用为5.447亿元,研发费用为2970万元。

上半年,屈臣氏全球营收914.69亿港元,同比增3%,EBITDA为70.89亿港元,增长2%;中国收益总额为68.79亿港元,下滑23%,EBITDA暴跌67%。

赢商网账号登录

赢商网账号登录

未登录

未登录