榜单综述

1、三甲排位大异动 万科重回榜首碧桂园滑至二位

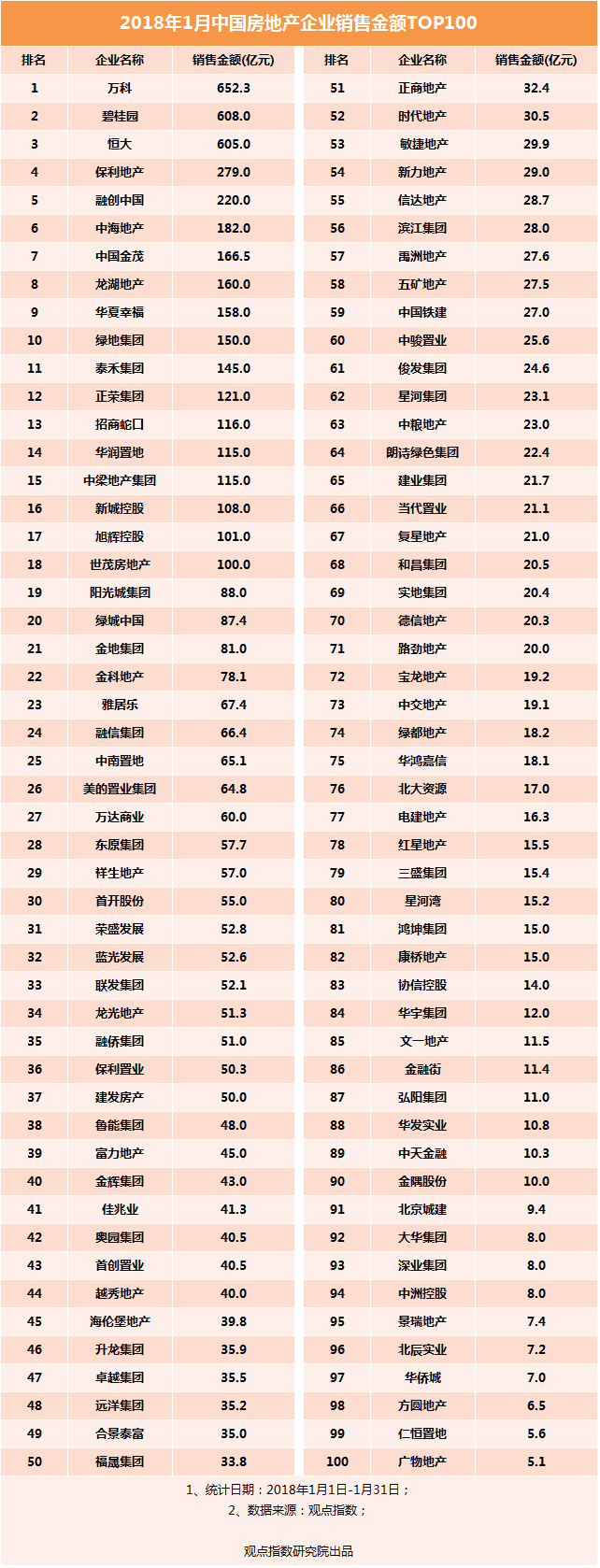

作为开年来,首次正面对决的月份,前三甲销售均破600亿元。其中万科在1月的排位赛中重回榜首,暂时领先碧桂园、恒大一局,以652.3亿元的销售额位居Top100首位。

过去的1月,万科最大的动作就是联手印力收购凯德20个购物中心,将商业独立运营后,万科将更多的精力放在住宅销售以及城市服务配套方面。过去的2017年,万科通过招拍挂、并购及合作等方式累计获得220个房地产项目,总建筑面积4868万平方米,权益面积2877万平方米。这也为今年的销售增长提供了充足的粮草。

2017年独领风骚的碧桂园则以608亿元跌至第二位,恒大1月凭借605亿元的销售额紧随其后。

过去3年中,销售前三甲的争夺一直是月度及年度重头戏。从一开始的“万恒绿”,到“恒万碧”,再到“碧万恒”,三甲房企经历过淘汰换新,也出现过较大的易位。从2018年1月的销售来看,万科、恒大、碧桂园极有可能仍将是今年的前三甲。只是排位如何,就看接下来的11个月中谁比较努力了。

暂时位列第三的恒大,2018年的销售目标是5500亿元,这个目标相较去年的5009.6亿元的销售额来说,还是略显保守。不过需要注意的是,恒大已成功将土地储备焦点由三四线城市移至一二线城市;在热点城市调控逐渐从严的趋势下,恒大的销售此举可能带来一定的销售下滑风险。

从1000亿到3000亿,再到5000亿,碧桂园只用了5年,对于立志成为内地销售规模最大发展商的碧桂园来说,单月608亿元的速度显得“理所当然”。只是,在新的一年中碧桂园能否刷新销售新高,销冠的位置能否一如既往,值得期待。

2、保利、绿地、融创3千亿之上如何奋进?

三甲之后,出现断层,没有一家房企实现300-500亿元的增长。去年跻身3000亿阵营的保利、绿地、融创,今年1月分别实现279、150以及220亿元的销售额,其中保利、融创属于仅有两家实现200亿销售的房企。

逐个来看,对于喊话“2018年要回到前五,未来两三年再站到前三位置”的保利来说,在1月超过融创位居第四,不过还是需要警惕来自融创的压力。过去的2017年保利合约销售3092.27亿元,即使算上保利置业的379亿元,也距离3652.6亿元销售额的融创落后181亿元。

未来在成功整合保利置业以后,能否实现董事长宋广菊口中的“重回行业前三”,可能需要保利再好好努力一番了。

“前有拦路虎,后有追兵”,面临同样境况的还有绿地。在2000亿元销售额上徘徊3年终于在去年顺利晋升3000亿元的绿地,首月就面临黑马的追击。从榜单来看,150亿元的销售额仅相当于2017年绿地的及格线。这一成绩也让绿地被金茂、中海、华夏幸福和龙湖挤出前6,屈身第10位。

融创新年继续“收割”,忙于冲刺规模的同时,还不忘了抽空收购万达股份以及处理乐视的相关事务。1月融创录得220亿元的销售额,这一成绩也让融创保持在第4的位置。

住宅之外,开年首月融创开始寻求在商业地产上更大的发展。1月29日,融创投资95亿元,收购万达商业退市投资人持有的3.91%股份,以实现商业地产项目的运营水平的提升和商业资源的整;1月16日,斥资5000万美元参与链家自如的40亿元A轮融资,占股1.56%。

3、金茂销售同比逾7倍 年内千亿房企或超27家

在上市的第十个年头,提出2019年进军千亿、5年内销售达到2000亿目标后,新的一年金茂就开始马不停蹄地赶超规模。1月份,金茂合计签约面积59.17万平方米,签约金额达到166.5亿元。需要注意的是,对比2017年,金茂首月的签约金额同比增幅就达到744.85%。

这也是榜单中,同比增幅最高的房企。166.5亿元的销售额让其一跃晋升至第7位,这个排名也较2017年末的31位提升了24个位次。

据观点指数不完全统计,进入新年金茂在土地市场暂无所获。但是仅2017年,金茂就斥资690亿元在公开土地市场上获取了21宗地块,新增土储合约409.39万平方米。在土储充足的基础上,今年金茂或许将成为下一个晋升千亿的房企。

金茂之外,去年迈进900亿俱乐部的中南置地、正荣、阳光城、泰禾4家房企都是千亿房企的有力争夺者。处于800亿阵营的雅居乐、鲁能、荣盛发展和万达商业同样是种子选手。从榜单来看,泰禾、中梁1月销售均超过百亿元,年内达标千亿或许近在咫尺。

需要注意的是,去年实现百亿到千亿跃进的龙湖,新年录得良好的开局,单月160亿元的销售额为龙湖年内冲刺2000亿元奠定了良好的基础。根绝龙湖2017年年会透露的信息,今年

龙湖打算供货3000亿元,另外还可能根据市场情况有所调整,弹性增加500亿元。这个数字也比去年1305亿元的供货高出近168%。由此看来,新的一年龙湖对规模也是势在必得。

过去的2017年,全国销售超过1000亿的房企达到16家。加上金茂、中梁,2018年这个数字或将刷新纪录,扩大到27家。未来,行业竞争可能只是强者与强者之间的较量。

4、销售超预期 Top100房企竞争更加激烈

进入新年,房地产行业的“小年情绪”蔓延,但是从房企的销售额来看市场似乎并没有普遍想象的那么寡淡。

2018年1月Top100榜单中,超过半数的房企销售额都比去年同期录得较大增长。其中东原、中梁同比增幅均超过200%。金科1月百盘齐开,期间录得销售金额78.11亿元,同比增幅超过150%。当中重庆区域公司开盘16个,首月实现54.5亿元,成为所有区域中的销冠。2017年金科的全年销售额为749.56亿元,距离千亿还有半个身位,接下来的11个月中如何把握销售节奏,将是制胜的关键。

对于房企来说要想实现弯道超车,规模是不能忽视的动能之一。在观点指数1月全国销售Top100中,位于榜单后半部分的企业表现稍微有点掉队。去年1月,Top100的门槛为7亿,而今年则下降至5.05亿元。按此估算,全年销售100强的进场金额或许将会进一步下跌,200亿元的门槛或许将难以预期。

在新的一年,房地产的集中度进一步提升,竞争更趋白热化。品牌房企逐渐成为房地产市场主力军的同时,小房企的生存空间也被进一步压缩。在1月全国销售Top100中,排名前20的房企占据TOP100销售总额的64.2 %,排名前50的销售额近乎占据整个榜单销售总额的87%。

随着调控进一步从严,土地拍卖市场的争夺不仅需要运气,还需要资金和合作支持,未来小房企想在土地市场中抢得一席之地会更加艰难;而需求侧、投机性需求被抑制后;小房企或将面临严峻考验。

市场综述

热点城市供应持续,房企拿地渐趋理性

“面粉”是房地产市场永恒的话题,进入2018年围绕土地的热点依然热度不减。

1月,土地市场最为显著的特征就是供应量整体环比下跌,同比增加4个百分点,出让金额同样出现环比下滑。

从不同城市观察,在“房住不炒”的概念下,一些过去房价上涨压力较大,库存消化周期较短的一线城市土地供应持续加大,土地出让价格也热度不减。二三线城市供货节奏有所减缓,成交面积和成交金额出现双降。

数据来源:观点指数整理

以北京为例,开年首月北京累计有15宗地块推出市场进行拍卖,土地面积合约119.58万平方米,成交金额(含流拍)532.63亿元。相比2017年25%的平均溢价率,2018年北京土地溢价率平均只有12%。

从上述表格可以看到,宅地仍然是房企争抢的热点,虽然受“控地价、限房价、竞自持”等条件约束,但还是录得不小的溢价率。

和北京类似,1月全国土地市场的主力仍然是品牌房企,在限售价、配建自持面积等土拍规则越趋多样化的大趋势下,严格的竞买规则无疑提升了开发商拿地门槛和难度。在接下来的时间里,强者恒强,小房企想在土地市场中抢得一席之地会更难,而品牌房企搭伙纳储也会更加普遍。

另一个明显的特点是,在保持抢地热情的基础上,房企变得更加理性。2018年1月,北京流拍地块3宗,而在2017年全年,北京住宅土地仅有2宗流拍;1月17日,佛山高明区一宗商住用地也因无人竞价流拍。

调控力度从严,租赁住房试点落实至13城

2018年开年初,兰州、合肥、厦门等地实现差别化调控,比如兰州市对住房供求矛盾突出的主城区从严实施限购等调控措施,对部分库存较大的偏远地区以限售替代限购。

就在市场认为住房限购措施是否要开始“松绑”时,住建部辟谣称,此次政策调整不是放松调控,而是从严调控,并提高调控的精准性。

1月16日,国土资源部、住房和城乡建设部联合批复的《意见》,同意沈阳、南京、杭州、合肥、厦门、郑州、武汉、广州、佛山、肇庆、成都等11个城市利用集体建设用地建设租赁住房试点实施方案。

2017年8月,国土资源部、住房城乡建设部联合印发文件,确定第一批13个开展利用集体建设用地建设租赁住房试点城市,不过彼时落实的城市仅有北京和上海两个。

随着租赁住房试点落实至13城,也意味着进入2018年,调控态度继续强硬。

需要注意的是,在资金来源方面除了继续降杠杆外,银监会继续弥补监管制度的短板。去年12月,银监会下发的《关于规范银信类业务的通知》明确提及,商业银行和信托公司开展银信类业务,不得将信托资金违规投向房地产等限制或禁止领域。

进入2018年首月,银监会先后对违规发放贷款案、违规票据案进行处罚。1月首周,银监会一口气连下三道监管政策文件,密集程度远超市场预期。因此,强监管加上去杠杆无疑是2018年的关键词。

在遭遇严监管的情况下,房企也许将迎来融资难题和还债高峰。

房企提前“蓄水”,配股融资、海外发债现热潮

2018年,在现有去杠杆限制下,国内涉及到房地产贷款的相关渠道继续从严,在这样的大环境下,房企钱袋子被进一步收紧。因此,在1月的资本市场上,更为明显的就是房企“筹钱”的身影。

观点指数观察,仅在1月就已经有不少房企开始进行股权融资。1月17日,碧桂园拟以每股17.13港元的配售价格,配售4.6亿股现有股份,占已发行股本的约2.16%,此次配股融资将为碧桂园带来78.16亿港元;此外,中国金茂配股筹资33亿港元;新城发展折让配股筹资15.46亿港元。

需要明确的是,一般情况下配售股份会带来股价的相应下跌,融资成本也比债权融资成本相对较高。因此在选择多元的情况下,房企会更倾向于债权融资。某种程度上,配股融资成为热潮,是建立在信托、债券等重要融资渠道被限制的环境之下。

海外发债融资方面,随着金融监管越发严格,不少公司不得不转向了海外融资渠道。从2018年1月来看,香港资本市场有富力、碧桂园、旭辉、世茂等内房企业相继公布了发债融资需求,涉及金额均超过200亿港元。

其中,恒大是已公布所有债券融资当中额度最大的——1月的最后一天,恒大公布将发行180亿港元5年期可换股债券,集资所得款项将用于偿还债务及一般企业用途;更早之前的1月9日单天,就有泰禾、金科、碧桂园和时代地产4家内地房企先后宣布发行五笔美元债,总规模约27.75亿美元。

虽然房企将一部分的融资希望转向海外,但是在涉房贷款全部严控的情况下,房地产企业的“钱紧”窘境可能一时难以化解。

融创95亿收购万达股份,领衔房企合作、投资之最

竞争与合作并存仍是房企们相处的基础性特点。虽然在土地、产品上争得不可开交,但是进入下半场,学会同行“合作共赢”或跨界跃升才是一个成功房企的必修课。

2018年开年,首创与远洋就以61亿代价联合夺得北京孙河“限价房”宅地;进入月中,招商蛇口联手平安银行设立股权投资基金,为一二线项目输血,该系列基金总规模为约100亿元。

尤为值的关注的是,华夏幸福开始引旭辉、阳光城等入局,以房地产开发布局为基准,发挥各自的业务和资源优势,拓展合作领域。

业内普遍的预测是,过去华夏幸福常以信托方式引入资金方,而如今信托融资渠道被限制的趋势下,以股权方式引入房企合作方,不仅省去了高昂的融资成本,也有助于提高开发速度。

万达在1月份占据了整个行业的视线——1月29日,融创联合腾讯、苏宁、京东计划投资约340亿元人民币,收购万达商业退市投资人持有的约14%股份。其中,融创投资95亿元,持股比例为3.91%。

继去年7月的“世纪交易”后,融创和万达的合作在商业地产领域得到延续。融创表示,通过购买股份入股万达,使自己在商业地产领域与万达商业有更多的协同空间,有利于提升商业地产项目的运营水平和对商业资源的整合能力。

龙争虎斗,又相互借力。未来随着房地产市场进入下半场,房企间通过收购、参股、控股等方式实现“强强联合”,会愈加常态化。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月,头部房企销售额集体“跳水” ,其中万科、融创、恒大、绿城、新城控股等销售额环比降幅均超20%,尽管如此,仍有企业在逆周期拿地。

2019年,2000亿房企增至8家,数量较2018年翻倍。2000亿阵营内部,权益低、利润差、区域布局也两极化,相近的销售额可以差出近一倍的利润。

1-2月房企销售金额TOP100中,合约销售额超过百亿的房企仅22家,同比减少10家。2月TOP100房企总销售额为3161.6亿元,较去年2月下降44.9%。

36万㎡上海新嘉中心Prisma明年开业,北京海淀大悦城预计本月完工;前一元商管总裁郜琰豫加盟绿城中国;万达退居百年人寿第二大股东...

上市首日,同批次3支消费REITs轻微下跌,中金印力消费REIT也不例外:开盘价3.26元,与认购价持平,上市后一路低开,收盘前又拉升回3.26元。

关键词:中金印力消费REIT万科 2024年05月02日

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录