榜单综述

1、千亿销售两月达成,恒大打价格战超万科

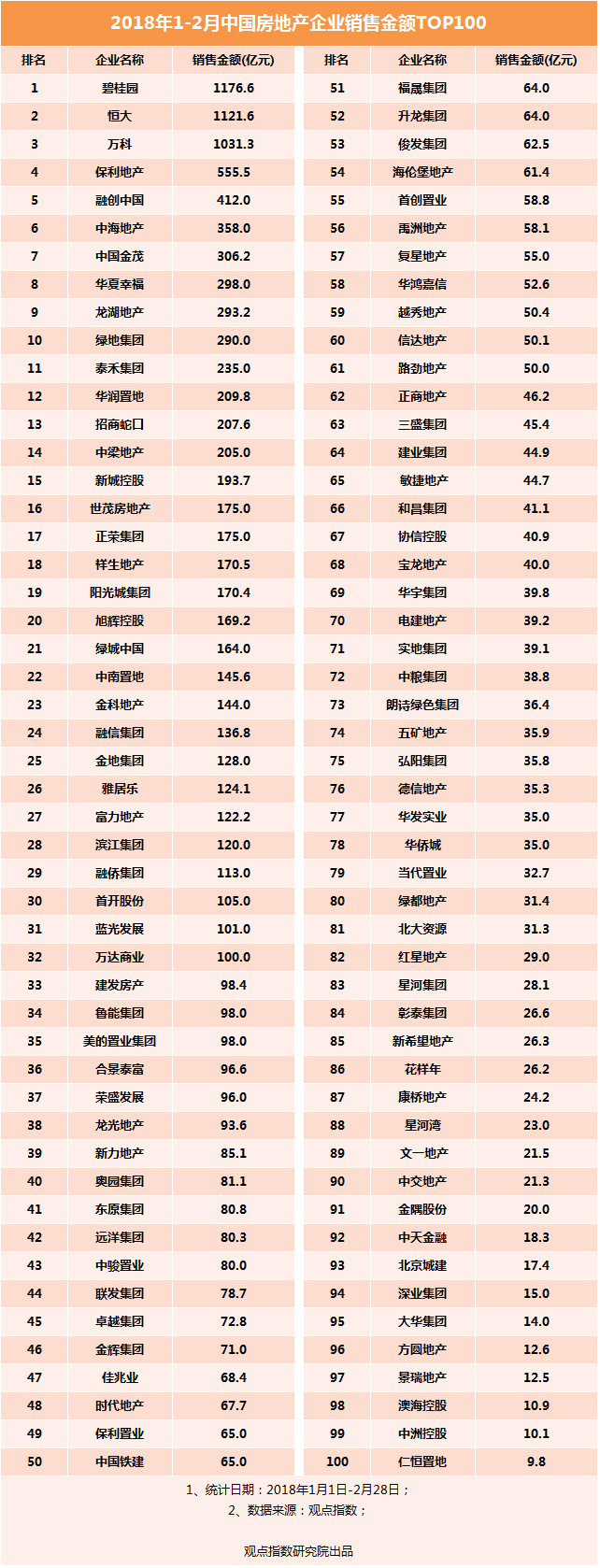

2018年1月,当万科以破记录的679.8亿元开启2018年销售规模战时,碧桂园依旧以始料未及的691.6亿元超越之,其巩固榜首的意味十分浓烈。

进入第二回合,2月大部分房企的销售金额均走出环比下跌的趋势,三强均录得低于500亿元的销售额,而万科更是跌至400亿元之下,被恒大赶超。

虽然开年两月并非传统旺季,但三强房企共同创造了全年率先抵达千亿规模的纪录——两个月。按此速度,年中之时诞生三千亿房企也并非不可能。

销售之外,在2017年高调宣布进军发展特色小镇后,碧桂园在签约小镇上的速度开始令同行们侧目。2月份碧桂园继续加大合作,牵手博世集团共同拓展及打造产城融合的智慧小镇,并与招商局集团开启了产城融合、创新业务和金融资本等领域的战略合作。

万科方面,经过2017年拿地规模大增以及上月联合印力收购凯德项目后,2月份虽然华东及华北多地均有密集供地,但万科本月在土地市场上略显平静,主要在成都拿下了四宗带有部分自持要求的商业用地。相反地,董事薪酬问题却成为外界关注的焦点。

虽然恒大对外公布的2018年销售目标相比2017年增长无几,首月排名没有变化,但恒大并非不恋战。进入2月之后,恒大启动了全国范围的价格战,对所有楼盘实行基础优惠88折。或许是这番策略的推波助澜,恒大最终坐上亚军席位。

实际上,若2018年调控持续、千亿级房企继续追赶,三强销售额实现同样增速的难度将会增加。

2、三千亿梯队被打散,四强之争留悬念

去年三千亿阵营仅有的三家房企,融创、保利及绿地的第二梯队阵营在2018年1月开始便已被打散。

作为1月份唯一的月销售300亿级的房企,保利打响开年一炮之后,前两月已累计销售555亿元,维持在第四名。

此外,保利日前发布的一份白皮书也让外界得以一窥这家央企的行业视角。保利在报告中提及,2017年虽然销售金额及面积均创下新高但并非意味着“顶点/拐点”的到来,“大象依旧能够起舞”。对市场前景的乐观判断或许也支撑着保利进入行业前三的自信。

但保利面对的对手是融创,这家“狼性十足”的企业从2015年至2017年保持了100%以上的增速,仅用一年时间便完成了从1500到3500亿级的跃进。只是,去年一步步攻关摘得第四名后,融创在年初未能保住位置,未来第四强之争充满悬念。

绿地控股在首月仅销售150亿的情况下,本月排名并未明显提升,但两月销售加总不及300亿,排名在十强之末。

对于开年的表现,绿地控股董事长张玉良在2月初的一场采访上回应称,绿地不刻意追求规模,但他也承认没有体量、没有规模的大企业是不行的。

或许是为了更加主动地提振业绩,绿地计划改变它获取项目的策略。据张玉良透露,2018年初,绿地将在一二线城市溢出以及有产业带动的三四线区域做一波短平快操作,年初已拿了不少地,预计这些项目将在二季度末三季度初有产出,力争增加千亿级的销售规模。

土地是业绩保障,但企业终究要卖出房子才具有规模话语权,2018年刚走过两个月,绿地还有相对充裕的时间挽回失势。

3、房企竞争白热化,黑马迎击常胜军

事实上,意外落下的并不只绿地一家,包括绿城、金地开年销售并未有明显优势。也正是这种意外与不确定性,让这场排名赛更加惊喜迭出。

与之相反,另一种意外的代表是金茂,去年这家房企尚处于榜单20名开外。如今仅两月,金茂却跑出了黑马的姿态,以306亿元销售额挤入前十。但微弱的差距意味着,紧跟在后的龙湖、华夏幸福及绿地在接下来超越的难度并不高。

十名之外,包括招商蛇口、中梁地产、华润置地及新城的销售金额更为接近,前两月在十亿之内决出先后次序,贴身肉博般的紧张气氛笼罩。

更加直面交锋的土地赛场上,2月份龙湖、华润以及招商蛇口在土地上更舍得砸钱。华润2月26日斥96亿一连竞得济南五宗地;龙湖则在苏州、济南、珠海再扩储,拿地金额超过了130亿;招商通过收购及拍卖方式获取了重庆、杭州、天津及福州等地多个项目,金额也超过90亿元。

2018年规模战的号角方才吹响,黑马的势头能否保持还要看企业的土地储备与资金实力后继是否跟得上。回顾过去两个月的销售黑马,除了金茂,泰禾、正荣两家闽系房企同样如异军突起。特别是,泰禾及正荣分别卡位十一二名,对于千亿房企的威胁不容忽视。

在10名至20名前后,早早走出全国的旭辉、世茂,以及近几年加速发力的阳光城同样在列,闽系房企在这一赛段高度聚集。20名后,融信、融侨同样潜伏其中。

4、规模化压力日益加剧,区域型房企向上走

据观点指数2018年1-2月Top100榜单显示,目前十强门槛已更新至290亿,累计销售额已经接近100强房企的销售总额的48%,与第一个月持平。值得一提的是,碧桂园一天的销售额便能成为当前房企百强的入场券,甚至比后者还要更高。

可以预料,未来的千亿房企将大概率在当前的100亿级左右的房企中诞生,目前有33家房企在这个销售额之上。而且,前60名的销售金额已经占据了百强房企销售总额的92%,比上一个月增加2个百分点,后40名房企的生存压力更大。

也许正是强者恒强的论断一次次被验证,才令横空出世的后来者更加瞩目,而除了上述提及的黑马房企,其他区域型房企也在赶超。

2017年还处于30名之外的浙江房企祥生集团目前销售额已超过旭辉及绿城。祥生提出了2018年实现千亿的目标,在此之前,它仅用3年时间将销售额从100亿元提升至600亿元。

市场综述

1、各地调控不放松,一线新房价格首现下跌

从2016年10月至今,这一轮楼市调控已经持续有17个月。在去年底住建部强调“坚持调控目标不动摇、力度不放松”之下,2月份部分省市亦对外释放出继续执行限购等政策的决心。

长沙市2018年工作会议中则称,2018年将继续保持房地产市场调控政策,坚决遏制房价过快上涨。

江西省住建厅表示,对于房价上涨压力过大的市县,要尽快出台相应的限购限贷政策,而对进入70个大中城市的南昌市、赣州市、九江市三市严格执行现有调控政策。河北省亦提出2018年省热点城市及重点地区要继续严格执行限购、限贷等管控措施。

从成效来看,部分楼市高烧已有所降温。近日国家统计局公布的1月份70个大中城市商品住宅销售价格显示,15个热点城市新建商品住宅销售价格继续保持稳定。最为明显的信号在于一线城市新建商品住宅价格指数同比增幅32个月以来首次出现下跌,二三线城市涨幅连续16个月回落。

分析认为,虽然70城整体房价呈上涨,但作为市场风向的一线城市新房价格由增长转为下跌,未来二三线城市房价走势或将受影响。

在金融端,金融去杠杆也在各地进一步推进。1月份的最后一天,中国银监会表示,2018年将努力抑制居民杠杆率,继续遏制房地产泡沫化,严肃查处各类违规房地产融资行为。而迹象显示,今年以来,包括北京、河北、广州、南京、济南等省市均曝出房贷收紧、房贷款利率上浮的消息。

2月6日,央行则在工作会议上提出,2018年将加强房地产金融等的宏观审慎管理,完善住房金融体系,完善住房金融体系,建立健全住房租赁金融支持体系。

2、长假供地规模下跌,国资京沪大手笔拿地

受春节假期影响,全国土地市场供应热度相比一月明显减弱,但京沪苏杭等城市入袋的土地金依旧不菲。

苏州于2月1日至2日集中供应了20宗地块,除却2宗流拍地块后总成交价达283.6亿元,居本月各市土地成交额最高。其中,九龙仓以及龙湖则是贡献大户,两者付出土地金分别为70.23亿元及40.7亿。

北京在春节前出让六宗地块,总成交价达155.1亿元,国资背景的企业收获颇丰,中海、电建、中铁以及住总四家各落一子。在本月最后一天,北京土拍再度遇冷,密云地块出现流标,门头沟地块则底价成交。分析指,目前北京土地市场由于供应增加,但土地成本并不低,房企拿地陷入两难境地。

山东济南于2月26日一齐推出18宗地,最终揽金200亿元,央企华润一口气摘得兴隆片区6宗地块,金额达96亿元。

放眼全国,2月付出最高土地金的还是国资联合体。春节前夕,由19宗地块打包组成的上海龙阳路枢纽中片区项目以137.7亿元底价成交。不过,竞得者上海地产集团、上海浦东轨道交通及上海申通地铁接下来面临的难题是,这些地块要求全部持有,并且需在5年内竣工。

除了总供应量有所下跌外,2018年2月份土地成交高溢价率的情况也不多见,调控之下房企在拿地上更为谨慎。

月内关于土地市场政策的重要信号是,中央一号文件在明确严格禁止下乡利用农村宅基地建设别墅大院和私人会馆的同时,特别提及适度放活宅基地和农民房屋使用权。

此外,鉴于农村出现大量农房、宅基地常年闲置,一号文件中鼓励各地结合发展乡村旅游、新产业新业态,探索盘活利用闲置宅基地和农房增加农民财产性收入的办法。

3、租赁住房融资风起,银行加持与取道资产证券化

长租公寓的兴起与政策对加快发展租赁市场的支持,让地产企业看到这个市场的广阔前景。

自去年广州提出购租同权以来,各地围绕提高承租人各类公共权益的政策开始增加,随着时间推进,广州也计划将相关的租赁规定在法律层面加以保障,《广州市房屋租赁管理规定》已列入2018年立法计划。

该规定草案要求,市政府应当采取金融支持、用地供应、基本公共服务保障等政策措施,鼓励住房租赁消费,培育和发展房屋租赁市场。草案还规定,承租人可依法享受义务教育、就业等国家规定的基本公共服务,可按规定提取和使用住房公积金支付租金,推动“购租同权”。

当然,“一个巴掌拍不响”,租赁项目的长周期特性增加了投资风险与资金压力,此前建行、工行等金融机构的出现则让企业在资金端得到更为充足的保障。

月内,又一家全国性银行加入支持发展租赁金融市场的行列,中国银行2月2日与万科、中海、碧桂园、华润、保利及招商蛇口等房企签署协议,提供2000亿融资规模,实现真金白银的加持。

不仅如此,以租赁为名头的发债项目去年来不时涌现,2017年底碧桂园一笔200亿元的公司债中有150亿元专用于输血租赁项目。本月内更是有三家企业宣布发行住房租赁专项公司债券,包括合生创展、富力、绿城,总体融资规模达到了200亿元。

同时,资产证券化在租赁上的应用也逾发普及,碧桂园以及越秀集团两笔资产支持专项计划产品获得深交所审议通过,总规模达到了150亿元。其中“中联前海开源—碧桂园租赁住房一号资产支持专项计划”规模达100亿元,采取储架、分期发行机制,优先级评级AAAsf。据称,该产品是目前租赁住房领域规模最大的证券化产品。

在去年,新派公寓、自如、保利、招商蛇口等企业已先后选择了资产证券化的方式。随着存量时代到来渐成共识,以及长租公寓业态的规模竞争逐步拉开,将有越来越多的房企以及金融机构加入租赁金融的探索。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月,头部房企销售额集体“跳水” ,其中万科、融创、恒大、绿城、新城控股等销售额环比降幅均超20%,尽管如此,仍有企业在逆周期拿地。

2019年,2000亿房企增至8家,数量较2018年翻倍。2000亿阵营内部,权益低、利润差、区域布局也两极化,相近的销售额可以差出近一倍的利润。

1-2月房企销售金额TOP100中,合约销售额超过百亿的房企仅22家,同比减少10家。2月TOP100房企总销售额为3161.6亿元,较去年2月下降44.9%。

36万㎡上海新嘉中心Prisma明年开业,北京海淀大悦城预计本月完工;前一元商管总裁郜琰豫加盟绿城中国;万达退居百年人寿第二大股东...

上市首日,同批次3支消费REITs轻微下跌,中金印力消费REIT也不例外:开盘价3.26元,与认购价持平,上市后一路低开,收盘前又拉升回3.26元。

关键词:中金印力消费REIT万科 2024年05月02日

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录