若要将地产行业中的企业分个派别,以跳跃性发展为代表的闽系房企自然是不可忽视的群体,当中尤以去年合约销售由487.2亿元跃升至951亿元的阳光城最为瞩目。

回顾过往,阳光城的发展阶段约莫可以分为四大阶段:一个是销售业绩仅为两位数的沉寂阶段,即2012年以前;第二个是实现近10倍高速增长的2012年-2014年;接着是进入相对稳定的中高速发展时期,2015年-2016年,在3年的时间里阳光城的销售金额已经来到近500亿元。

在这个关口,一般也是房企冲刺千亿的奋进时刻,阳光城则显得更加干脆:2017年挖来碧桂园的“双斌”组合,同年阳光城合约销售逼近千亿,实现951亿元。需要注意的是,碧桂园就是在476亿元销售额的关口,一年内跃升到了千亿以上。

不管是行业评述的“模仿碧桂园”,还是林腾蛟“膨胀”下的规模诉求,这家生于福州、长于福州,又从上海开始遥望全国的闽系房企,一直都是行业中值得关注的“种子选手”。

观点指数深入剖析阳光城近10年的发展轨迹,试着从中挖掘其突然“变奏”的个中缘由,以及年报中所提及的“人等地、地等钱、钱催人”战略,是如何让阳光城成为行业黑马的,当中的代价几何?

从陈凯、张海民到碧桂园“双斌”

翻看阳光城的年报,和其他A股企业一样,这家企业的营运数据总是显得谨慎保守一些,不过从一些文字表述中,还是能窥见其中的变化,而几个关键节点都与林腾蛟的“人才行动”有关。

2012年以前是阳光城比较沉寂的阶段,不仅体现在销售金额仅为两位数,更体现在区域布局上。2009年报中,阳光城对于城市布局的表述为“立足及聚焦福州及周边地区”,这一年其土地项目仅有8个,土地储备为70万平方米,基本位于福州。

随后的2010年及2011年,上述表述多了大本营以外的其他外沿,如“适时择机战略拓展二线城市房地产项目”、“区域聚焦、深耕发展”等,从这些繁多的定语修饰中,也可以感觉出阳光城稍显谨慎保守。

不过,在这两年的时间中,阳光城成功拓展了省内外市场,相继在福州、西安、咸阳、常州、海南、南宁、太原、武夷山等城市开发了多个项目。

数据来源:企业公布、公开报道、观点指数整理

2011年后的三年时间,阳光城全面提速。2012、2013年、2014年的合约销售分别为73亿元220亿元以及230.7亿元,同比增速分别为217.39%、201.37%和4.86%。

业绩大增的背后,归功于林腾蛟挖来了龙湖运营总经理陈凯,担任阳光城总裁。在此之前,采取激进投资战略发展的阳光城,由于连续拿地扩张,正陷于日益绷紧的资金窘境中,而融资渠道却又显得尤为单一。

供职于华润13年,跳槽至龙湖又深得吴亚军器重的陈凯,带来的影响是巨大的。不仅是因为陈凯见证了龙湖走出重庆成为布局全国的综合性开发商,还与陈凯多年的经历有关。据业内人士透露,“辗转”于多家房企的陈凯,对战略布局与梳理公司体系尤为见长。

履新阳光城后,陈凯开始大刀阔斧进行改革。除了继续坚持“区域聚焦、深耕发展”的发展战略外,更进一步制定“一带多点”的城市发展战略,在重点发展福州、厦门、上海及周边地区市场的同时,聚焦兰州、西安、太原等城市。同年,阳光城正式将总部迁至上海,正式开始开拓全国版图。

除此之外,陈凯也制定了“高周转+低成本”、“丰富产品线+精选城市”、“股+债”的多元融资策略等多项运营计划,而这也是闽系房企的典型发展模式。

资料来源:企业公布、公开报道、观点指数整理

由里及外的“大动刀”带来的影响是积极正面的,也为继任者的后续发挥奠定了基础。

2015年,陈凯辞任阳光城总裁,继任者同样是林腾蛟挖来的业界精英:2010年供职于万科深圳地产营销总经理的张海民。

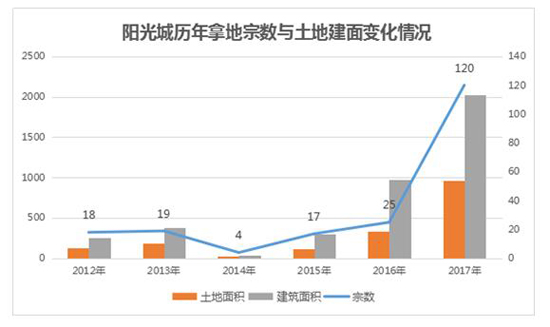

而阳光城的“并购王”标签,也是由此正式被贴上的。与2014年在并购市场上颗粒无收形成鲜明对比的是,2015年-2016年的两年时间里,阳光城并购项目达到29宗,收获土储936.53万平方米,占总新增土储的73.09%。其中并购力度最大的2016年,并项目为13个,超过公开拿地数,土地面积为284.14万平方米,建筑面积为835.9万平方米,在总新增土储中所占的比重为85.49%。

在土地市场上的大举进击,让阳光城实现了从2014年231亿、2015年310亿到2016年487亿的中高速增长。完成业绩跨越的同时,也让阳光城来到了500亿的关键坐标上。

不过,在刚当上总裁时,张海民被要求在2020年把销售额做到1000亿。而2016年底行业前十的门槛已经超过1000亿元,要想在行业中掌握一定话语权,林腾蛟的千亿目标必须提前,这也意味着留给张海民的时间已经没有那么多。

2017年4月,原碧桂园首席财务官吴建斌也加盟了阳光城,任职执行副总裁。两个月后,林腾蛟又从碧桂园挖来一名大将,原碧桂园联席总裁朱荣斌成为阳光城的集团执行董事长。

随着“双斌”的到来,阳光城开始呈现“碧桂园式”发展路线:2017年,阳光城实现合约销售951亿元,同比增长95%;获取土地项目达到120个。

这归功于继任者的作为,如加快周转速度、布局三四线、产品标准化、加强现金流等,这些动作贯穿阳光城2017年至今的发展中。

并购与规模变奏

“双斌”走马上任后,一改过往阳光城“人找钱”、“钱找地”、“地找人”的发展模式,于2017年下半年确定了要形成“人等地”、“地等钱”、“钱催人”的良性循环格局,于2017年末已经得到全面落实。

具体而言,就是要保障人才、土储和资金三要素。以人才而言,除了上述挖掘到其他领头房企的高管外,阳光城在各城市也开始挖掘核心开发商的区域一把手。比如,河北区域引进了华夏幸福分公司总经理;粤东拉拢到了恒大健康集团副总裁;海南则是海航旅游发展集团总裁坐镇……

“人等地”,因此在人才到位后,阳光城开始在土地市场上进击。据观点指数不完全统计,2018年至今阳光城共在8个城市获取10个项目,地价合约38.49亿元,共新增土地储备88.47万平方米。

“现在的5000亿土储也就够3年用,甚至不到3年,继续补充土储也是我们上规模的必要条件。”4月13日,阳光城在上海总部大厦举行的2017年业绩媒体见面会上,执行副总裁吴建斌对媒体表示。

资料来源:企业公告、观点指数不完全统计

对比2017年,阳光城今年在土地市场上的动作尚属稳中求进,去年的表现可以用“开挂”来形容——2017年12个月,阳光城通过公开招拍挂、并购等多种方式共计获得120个土地项目(含权益类),新增计容面积2021.63万平方米,新增权益货值1407.12亿元。

截止到2017年底,阳光城累计总土储达3796万平方米,储备货值4911亿元。

资料来源:企业公告、观点指数整理

上述数字也达到了阳光城历年来的最高,超过2012-2016年新增土储的总和。过往,阳光城获取的土地项目均不超过双位数,最高的为2016年新增土地项目25个,土地建面为977.8万平方米;最少的为2014年,全年新增4个项目,均来自招拍挂,土地面积合约22.56万平方米,建筑面积为35.43万平方米。

资料来源:企业公告、观点指数整理

从拿地金额来看,陈凯在任的2012-2014年,阳光城的拿地金额呈现波浪形,峰值出现在上任的第二年,拿地金额为137.62亿元。拿地金额与销售金额的比值则表现为波动下降趋势,最高的数值出现在上任在第一年,比值为1.73,拿地金额超过合约销售总额。2015-2016年,即张海民在任的两年中,拿地金额与销售金额的比值逐年上升,不过均低于1。而这个数字在“双斌”加盟阳光城,再次上升至了1.47。

对比拿地数据同样可以发现,阳光城的储地计划和过去不同的地方,不仅体现在金额、数量和面积上,还表现在获取方式和城市选择上。

2012、2013年,阳光城通过收购的土地均为1宗,占总新增土储的比例不超过20%。2014年,阳光城处于战略调整期,在土地市场上表现得“较为内敛”,并购的项目也转为零宗。

2015-2016年情况有所好转,并购宗数分别上升为6宗和13宗,占总新增土储的比例进一步上升至33.15%以及85.49%。不过需要注意的是,上述年份阳光城的并购金额均低于招拍挂的金额。

资料来源:企业公告、观点指数整理

这也从侧面反映出,虽然上述两位总裁都在并购上有所作为,但是一定程度上或许并不是主动为之。张海民曾公开对媒体表示。“我为什么做并购?不是因为没有钱,是因为阳光城没有那么多的钱。”

因此,彼时在“缺钱”的状态下,阳光城只能寻找并购市场上成本较为便宜的土地。不过“成也萧何、败也萧何”,受困于现金流以及并购项目较为劣质,不能在短时间内转换为项目销售,阳光城陷入了“人找钱”、“钱找地”、“地找人”的困境中,因此能投入并购的资金相对受限,这也是阳光城过去几年并购金额均低于招拍挂金额的原因。

而“双斌”给阳光城的并购动作却显得更为坚决一些:2017年,阳光城拿地金额为1396.37亿元,剔除合作以及补容积率的项目外,用于并购的金额为505.97亿元,超过招拍挂市场的480.45亿元。

将如此多的资金投入并购业务,一方面是来自并购市场的土地均价低于招拍挂。以2017年为例,招拍挂土地均价为5071.6元/平方米,并购均价则为4709.78元/平方米,因此这是对压低土地成本的一种延续。

另一方面,“双斌”扩展了并购范围,不仅仅局限于原有的一二线城市,同时向三四线城市覆盖,并购曲线的延长也提升了阳光城的并购支出。

现金与他山之石

从发展速度上来看,阳光城可以说创造了房地产行业的新速度,而背后贡献的除了人才、土储外,还有房企赖以生存的资金。

首先是销售回款问题,虽然已经不是公开的秘密,大部分企业在销售房子时,均采取“双合同”的形式签约规避限价。观点指数实地走访广州多个楼盘发现,一些楼盘推出多重优惠以及首付分期的方式吸引购房者,装修款可以分3个月、6个月以及12个月三个时间还清。

但中介业内人士告诉观点指数,阳光城的装修款需要一次性七天内全部给清,不能分期。

除此之外,阳光城加大按揭回款以及应收款催收力度,成立了多层级的应收款催收工作小组及库存物业清理小组,每月检讨一次。全年累计回款金额626亿元,回款完成年度计划的107%。

“双斌”优化现金流亦体现在高周转运营模式上,具体而言,“双斌”在张海民的“高周转”的基础上引进了“他山之石”,即碧桂园的精神内涵,打造标杆项目提升运营效率,实现项目高周转。

一方面,通过收购上海创地建筑、森泰然园林等施工设计公司,提高产品标准化率。

另一方面,通过加强前策支持工作、压缩工期以提升开发速度。过去的2017年中,阳光城提高了周转速度,“过去阳光城有的项目的开发周期要30多个月,现在缩短到20多个月。”项目周转带来的现金流为阳光城并购提供了充足的现金流。

资料来源:企业公告、观点指数整理

截至2017年底,阳光城总现金达到363.7亿元,比2016年增长92.6%,经营性净现金流历史上首次回正,从2016年的负25.8亿元,到2017年底的88.2亿元。

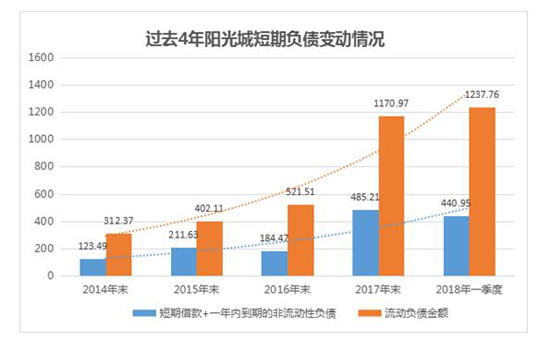

不过,正如朱荣斌所言,进击的阳光城就好比“天天大吃大喝”,最后想要没有三高,是很难做的。观点指数研究发现,对比过去的2011-2014年,虽然2017年阳光城货币现金对短期负债的覆盖率有所提升,为0.31,但是和过往两年相比还是有所下降。

资料来源:企业公告、观点指数整理

短期负债总额方面,2017年末阳光城的短期负债总额为1170.97亿元,同比增长124.53%,其中短期借款和一年内到期的非流动性负债和约485.21亿元,同比增长163%。截止2018年一季度,阳光城的短期负债为1237.76亿元。

对此,朱荣斌则在2017年业绩会上回应称:“我最关心的还是现金流,负债高一点,说明公司在高发展,只要是好的资产,我不怕借钱买,但是关键是现金流不能断流,要让我有钱用,要保证我的钱够用。”

资料来源:企业公告、观点指数整理

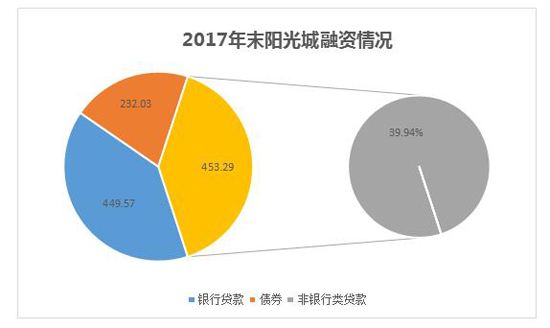

观点指数查阅年报获悉,2017年,阳光城通过发行44亿中期票据、10亿永续中票、7.5亿美元海外债(含私募债)等多种创新融资方式,进一步扩大了融资渠道,全年累计融资千亿以上。

资料来源:企业公告、观点指数整理

2018年,除了维持原有的融资方式外,阳光城开始为旗下子公司融资或贷款提供担保。

截止2018年5月21日,阳光城今年累计担保次数达到42次,累计新增担保金额为 236.61亿元。

除了为全资及控股子公司提供的担保额度外,阳光城对外担保金额83.91亿元,累计对外担保额度1411.26亿元,超过2017年末净资产的461.2%,超过2018年一季度净资产的472%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月10日,杭州市余杭区法院出具的《拘留决定书》显示,阳光城集团股份有限公司法定代表人林腾蛟被采取拘留15日。

6月13日,ST阳光城(SZ000671)发布关于收到深圳证券交易所《事先告知书》的公告。深交所拟决定终止公司股票上市交易。

ST阳光城公告显示,由于连续20个交易日收盘价低于1元之后,公司股票自6月12日起停牌,并可能被深圳证券交易所终止上市交易。

两笔交易总金额达76亿,虽然一个退出的是大连万达商管,一个退出的是珠海万达商管,但很明显此前都是冲着珠海万达商管上市这个目标才投资。

从2022年开始,在小布村项目宣传中,屡次出现将规划约50万平方米航母级商业综合体,体量相当于正佳广场与天河城的结合体。

赢商网账号登录

赢商网账号登录

未登录

未登录