榜单点评:

1、销售总量滞涨,标杆房企规模优势扩大

过去的5个月,观点指数房企销售金额TOP100的门槛进一步上升。不过相对于前三甲动辄几百亿的增幅来说,销售100强的“后车位”相对波动较为平缓。

这也和此前我们判断的一致,随着房地产行业进入后开发时代,体量更大的房企或者品牌将占领绝对的规模优势。

来源:观点指数

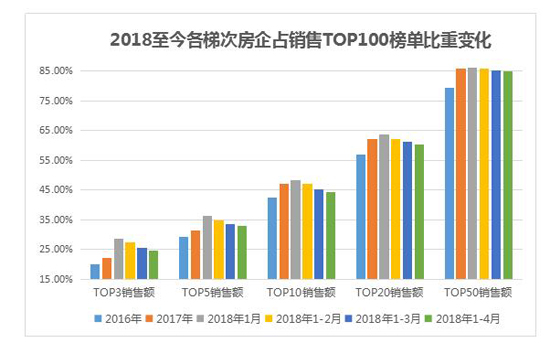

从数据端看来,上述特征更加清晰。从2016年至今,TOP100各梯次的销售总额均录得较大增长。其中,TOP3的销售总额由2016年的10469.8亿元上涨至2017年的15816.4亿元,上涨幅度超过51%。

2018年一季度,前三甲的销售总额也是一路走高,由年初的2015亿元飙升,月均上涨率超过76%。

反观TOP51-TOP100的50家房企,2018年1月的销售总额为958.63亿元,累计前四月的销售总额为4047.18亿元。50家房企的销售总额还落后前三强几千亿元。

从榜单来看,排名后半段的房企名次变动也是最为激烈的,上个月榜上有名的企业,这个月已有不少被挤下榜单。

来源:观点指数

从各梯次销售总额占全国的销售比重来看,TOP3、TOP5的变动最大,由2016年的8.9%、12.85%分别上浮至2018年前四个月的18.38%以及24.75%。这也意味着,排名前5的企业已占据全国超过4成的销售额,整个行业向“寡头时代”迈进。

来源:观点指数

相对而言,TOP50乃至排名50强后的企业,占全国的销售比值则均为平缓。2016年后50家房企的销售总额为10673.49亿元,占全国销售总额的9.07%,而这一数字在2017年为11821.15亿元,所占比重则下降为8.84%。2018年伊始,上述比值略有上涨。2018年1-2月,后50家房企的销售总额占全国的销售比例为14.11%,不过在接下来的几个月中则相继下降,其中2018年1-3月为11.31%,2018年1-4月为11.17%。

这也意味着,中小型房企至少在销售上将渐失话语权。如何在与大型房企抢夺资源的同时,进一步提升销售业绩,是这些房企面临的现实。

2、多城加大土地供给,房企购地情绪冷却

“面包”还需“面粉”来做,这是地产行业不变的铁律。在过去的几个月中,全国房地产行业的土地购置面积增速却开始回落。

从国家统计局发布的数据来看,和2017年房地产行业土地购置面积同比增速均为正数或者双位数增长不同,进入2018年该数值已经转为负数,其中2018年1-2月累计的土地购置面积增速为-1.2%,1-3月份增长速度为0.5%。不过仅一个月后就又转为负数,1-4月份房地产开发企业土地购置面积5412万平方米,同比下降2.1%。

来源:国家统计局、观点指数

具体而言,观点指数监测的22个全国重点城市显示,过去的4个月中,包括北京、上海、广州、深圳等在内的22个城市土地成交面积逐月递减,分别为1166.47万平方米、909.52万平方米、884.84万平方米以及863.19万平方米;对应的土地出让金则增幅较为明显,分别为1966.65亿元、1260.85亿元、932.36亿元以及1103.60亿元。

来源:观点指数整理

这是房企购置“面粉”情绪冷却的表现:一方面是地价的逐年上涨;另一方面融资端的继续收紧让不少房企“囊中羞涩”,资金链持续紧张;再加上限价、限供给等调控措施,房企入市的意愿变得相对消极。

不过从土地供给端来看,22城土地供应有所回升,且“供大于求”。除2月外,2018年1月、3月以及4月的土地供应面积均超过成交面积。

来源:国家统计局、观点指数

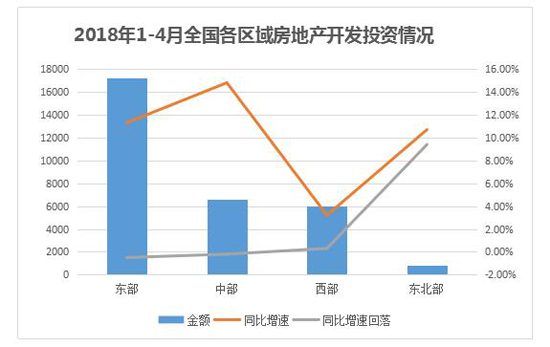

除了在土地上保持观望外,房企在整体的房地产开发投资上也开始显得谨慎。国家统计局的数据显示,2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。

其中东部地区房地产开发投资17181亿元,同比增长11.3%,增速比1-3月份回落0.5个百分点;中部地区投资6604亿元,增长14.8%,增速回落0.2个百分点;西部地区投资5980亿元,增长3.2%,增速提高0.3个百分点;东北地区投资827亿元,增长10.7%,增速提高9.4个百分点。

3、到位资金增幅再放缓,中小房企融资悲观

“行至水穷处”用来形容房企此时此刻的资金困境或许太过夸张,不过从现实处境来说,房企的资金链却不可谓之“乐观”。

如上文所言,房企在土地购置上变得保守的其中一个原因,就和资金受困有关。观点指数监测的50家A股上市企业财务数据显示,2017年至今房企现金对短期负债的覆盖倍数一路下降。

来源:上市企业公告、观点指数

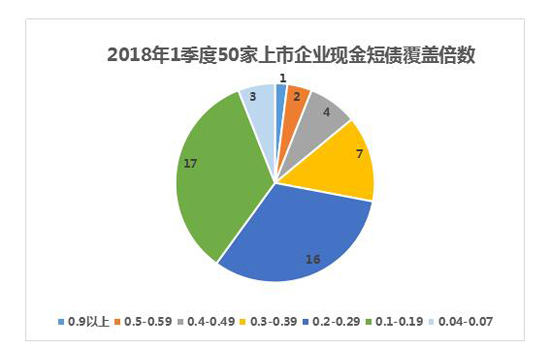

分季度来观察,2017年一季度50家A股企业的短期负债均值为611.27亿元,尔后该数值逐季上升,分别为676.34亿元、727.83亿元、823.13亿元,至2018年一季度已经来到853.77亿元。

对应的现金及现金等价物均值却在146-154亿元之间波动,最近的2018年一季度为153.98亿元。于此,现金短债覆盖平均倍数也由2017年一季度的0.36一直下滑至2018年一季度的0.25。

来源:上市企业公告、观点指数

从个股来看,2018年一季度,现金短债覆盖倍数最高的企业为0.91,仅有一家。接着出现断层,现金短债覆盖倍数第二以及第三高的企业为0.52和0.5。介于0.4-0.49之间的企业仅为4家,0.3-0.39的则为7家。

需要注意的是,低于0.1的企业达到3家,均为中小型房企,其中最低的为0.04。

现金流叫紧的警示声萦绕耳畔,而房企的融资渠道却越发逼仄。据国家统计局发布的数据,2018年1-4月份,房地产开发企业到位资金48192亿元,仍然保持增长态势,同比增长为2.1%,但是增速却比1-3月份回落了1个百分点。

其中,国内贷款下降1.6%,为8637亿元;利用外资的比率下降得最多,下降77.6%至17亿元。而自筹资金却逆势上涨,为14894亿元,增长4.8%;定金及预收款14987亿元,增长8.3%;个人按揭贷款7148亿元,下降6.7%。

来源:观点指数整理

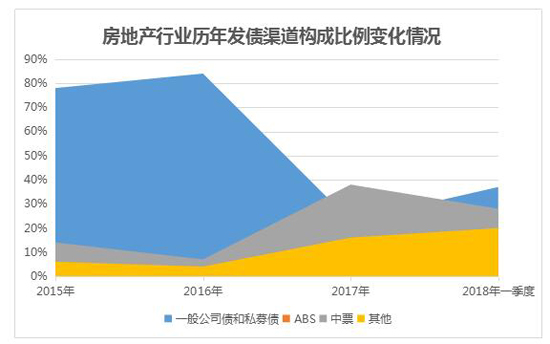

观点指数监测发现,房地产行业的发债渠道也在发生改变。过往房企青睐的一般公司债以及私募债的比例在逐步下调,具体表现为由2015年的占比78%下降至2018年一季度的37%。

中期票据成为另一个“香饽饽”,该发债渠道占比在今年1季度已经上涨至28%,ABS所占比重为15%,其他如资产证券化等方式则位于第二顺位,为20%。

上述数据也凸显出房企的自我“救赎”:一方面通过加速销售回款来补充现金流,另一方面通过自筹资金等非标方式缓解资金链的紧张局势。

4、限购未见松动,各地抢人大战再扩围

过去的5月中,楼市调控依然没有放松的迹象。这与个别城市住宅销售价格指数的大幅上涨不无关系。统计局数据显示,4月全国70个大中城市住宅销售价格指数涨幅最大的有丹东、海口和三亚,其中丹东环比增幅最大,达到2%。

丹东房价的突然走高,除了受朝韩关系复苏影响之外,也体现了目前楼市的明显风向——在热点城市限购的环境下,投资客开始将投资目光移向其他受低估的地级市。因此在月初的时候,住建部也就楼市问题共约谈了12个城市的负责人,将调控力度推向了又一高点,成都、太原及贵阳等城市相继出台了更严格的限购、限售政策。

与调控同步升级的还有各地的抢人大战,据观点指数不完全统计,从2018年至今已经有20个城市陆续出台人才政策合计23次,涉及落户办理、租房和生活补贴、家属随迁、购房补贴不等。

来源:各政府机构官网、观点指数

其中尤为值得关注的是5月16日天津出台的“海河计划”,本科生40岁以下,硕士45岁以下,博士不受年龄限制,只要持身份证、学历学位证,即可办理直接落户。计划发布不到24小时,天津官方发布消息,已有30万人申请落户。

虽然,天津后续跟进出台了多项政策补丁,但是对于被严格限购打压了许久的开发商来说,无疑是另一个可预期的利好——人口聚集效应带来的是未来可以预期的潜在购买力。

来源:各政府机构官网、观点指数

天津之外,海南是另一个积极“招贤纳士”的行政区域。自4月党中央宣布支持海南全岛建设自由贸易试验区后,这片热土就成为资本追逐的对象。和资本一起进驻海南的,还有百万人才。5月13日晚,海南发布《百万人才进海南行动计划(2018-2025年)》,明确到2020年吸引各类人才20万人左右,到2025年实现“百万人才进海南”目标。

在资本、土地两大基本生产要素相对有限的情况下,要想保持城市的长足以及有质发展,就需要各个城市在劳动要素上做“文章”,而这归根到底还是“人才”的竞争,因此“抢人大战”愈演愈烈,就连一些三四线城市也难以幸免。

其实短期来看,除开部分落户群体以避开限购为落户目的外,新晋的人口也有希望在一定时间内转化为购房群体,为房地产市场增加销售预期。同时,随着新迁入人口的加入,城市的聚集效应也将进一步显现,衍生出更多、更长期的空间需求,为房地产行业提供业务支撑。

未来,随着各城市落户或者人才吸引政策的逐渐放松,省会城市以及二线城市的虹吸效应会进一步加强。这些具有优势地位的城市,也会将周边城市、中小城市和小城镇的资源要素吸引过来。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月,头部房企销售额集体“跳水” ,其中万科、融创、恒大、绿城、新城控股等销售额环比降幅均超20%,尽管如此,仍有企业在逆周期拿地。

2019年,2000亿房企增至8家,数量较2018年翻倍。2000亿阵营内部,权益低、利润差、区域布局也两极化,相近的销售额可以差出近一倍的利润。

1-2月房企销售金额TOP100中,合约销售额超过百亿的房企仅22家,同比减少10家。2月TOP100房企总销售额为3161.6亿元,较去年2月下降44.9%。

两笔交易总金额达76亿,虽然一个退出的是大连万达商管,一个退出的是珠海万达商管,但很明显此前都是冲着珠海万达商管上市这个目标才投资。

从2022年开始,在小布村项目宣传中,屡次出现将规划约50万平方米航母级商业综合体,体量相当于正佳广场与天河城的结合体。

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录