物理形态上的商场仅仅是个建筑群,当人们不断涌入,它就拥有了力量。

时下,越来越多的商场在追求“参与、体验或感受”,但事实上,“零售”扮演的角色依旧强大,甚至超出许多业内人的想像。

日前,“宇宙盈利能力最强商场”海港城公开了部分数据:

“(2018年)全年零售销售额同比大涨24%,达到370亿港元……”

“比香港零售销售平均增幅高出近15个百分点,占香港零售总额7.7%……”

“日均销售超1亿港元,每平方呎月均销售额2700港元……”

这组数据,让商场的规划者、运营者们重新审视“零售”之于商场的角色。这个有着生命气息的庞然大物是如何高效赚钱的?依然是难以简单概括的。但尝试利用日益丰富的数据,或可勾勒出“赚钱”商场之轮廓。

近日,赢商网通过调研方式,统计了全国72个商场的2018年度销售额,并结合赢商网旗下多个数据产品,描绘了一份内地重点商场销售额趋势图。

注:

1、表格所列商场销售额数据来自市场调研,仅供参考。如数据与实际销售额不符,请与我们联系。部分商场因没有提供相关数据,故未纳入。

2、此表格内容为区间统计,供研究行业趋势参考,不做排名。

01 日均销售3200万,北京SKP、南京德基百亿称王

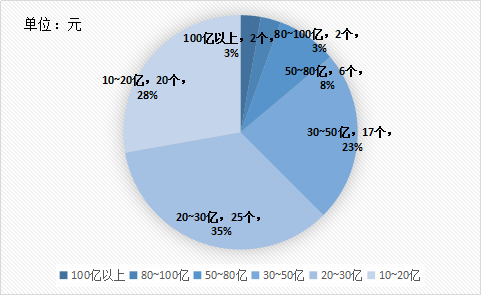

为方便分析,对此次统计的72个商场销售额进行了6个区间划分:

超5成(42个)商场处在“20~50亿”此区间内;

“80亿以上”属稀罕品,有4家,其中北京SKP、南京德基广场超100亿。

据赢商网了解,2018年,北京SKP实际销售额为135亿元,而南京德基广场回应的数字“超100亿元”。换言之,这2家“百亿级”商场日均销售额近3200万元。

于圈内人而言,北京SKP的成绩单是意料之中,他们想知道的是,它何以为王?通过赢商大数据分析,可看到以下几点:

持续、稳定的高端客群

与北京三里屯太古里、朝阳大悦城等3家商场相比,北京SKP的客流指数略低,但它的到访客群中,年收入“10万以上”、“有房&有车”占比均胜出一筹,且其中“有房族”超过50%。

客群高端对应的是北京SKP商品高单价,而持续且稳定客流背后是商品销售高。高价高量,才有“称王”的高销售额。

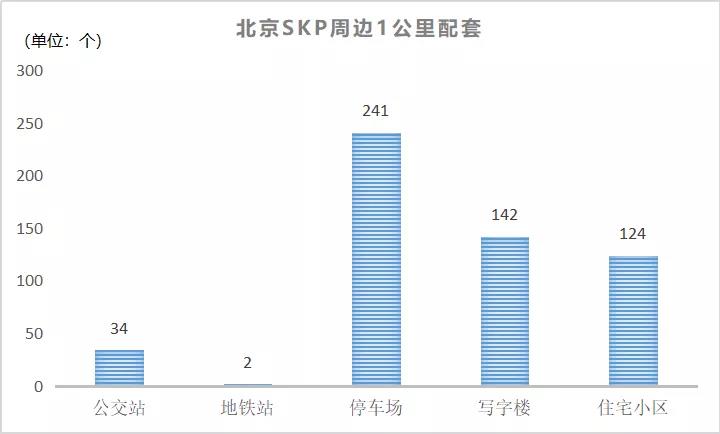

从数据分析来看,北京SKP到访客群中,“老顾客”约占1/4,且周边有11个稳定的客流来源地。另外,周边1公里的交通配套(34个公交站、2个地铁站及241个停车场),则是其吸引众多外来客群纽带。

数据来源:赢商大数据,制图:赢商网

零售业态占比近9成,高端大牌集结

数据来源:赢商大数据,制图:赢商网

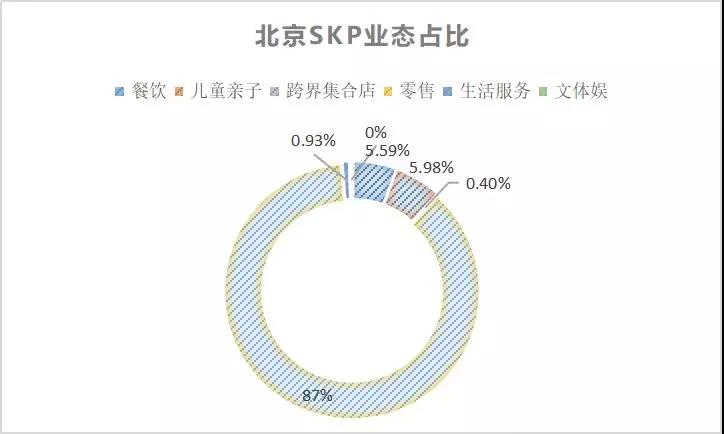

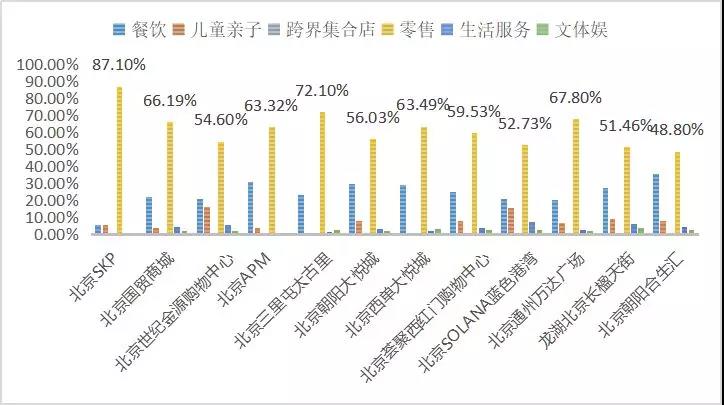

北京SKP业态分布中,零售占比高达87%,超过此次纳入统计内的另11家北京的商场。而集结的国际高端大牌则是SKP高销售额的品牌背书。

北京SKP一楼门店品牌分布,图片来源:赢商大数据

据统计,北京SKP独揽了包括CHANEL、GUCCI、PRADA、HUGOBOSS、COACH、奥丽嘉朵几大品牌旗舰店以及LAMER、GUERLAIN、C.DIOR、ESTEELAUDER等近90个国际名品的概念店、旗舰店,像FAUCHON这种首次进入中国的国际顶级品牌,不止一二家。

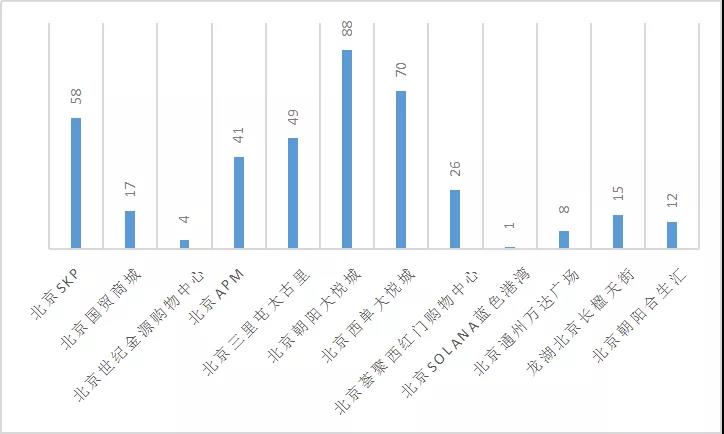

58场营销活动中,抽奖、降价促销成主流

赢商大数据收录的北京11家商场营销活动数量(数据来源:赢商大数据,制图:赢商网)

北京SKP进行的58场营销活动中,促销优惠(22.41%)、展销活动(24.14%)合占比例约50%。而近1个月SKP营销活动标签TOP10中,5个与零售销售相关:送礼(抽奖)、打折(降价)、优惠券、会员专享、积分优惠。

02 平均体量19万㎡ 百货、奥莱玩转“小而美”

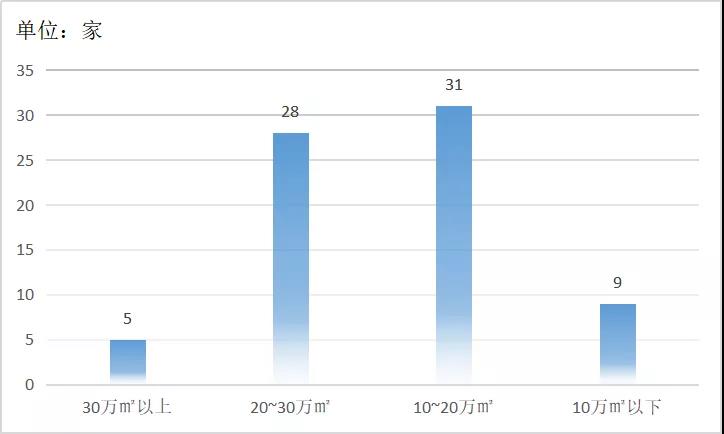

就体量而言,此次收录的72家商场,总商业体量(商业建筑面积)为1402.19万㎡,单体平均体量约为19.47万㎡。

数据来源:赢商大数据,制图:赢商网

这些项目多集中在“10~30万㎡”区间,以“10~20万㎡”为甚,占比高达42.47%。而“效率为王”年代,“小而美”的mall也不再是神话。

数据来源:赢商大数据、企业公布,制图:赢商网

对照上图,不难看出此次统计中10个“小而美”商场身上的共性:

2018年销售额大都在20亿元以上;

集中在武汉、重庆等新一线城市;

百货”“奥莱”气息浓厚。

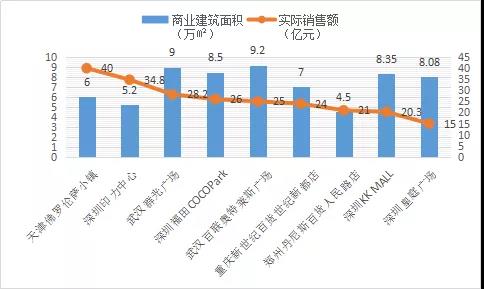

数据来源:赢商大数据、公开资料,制图:赢商网

当商场们都在苦苦寻求极致“体验感”时,这些百货、奥莱们守住了传统模式。它们的目的很简单,变着法子“丰富产品类型”“讲求价格最优”,以期网罗最大范围客流,例如天津佛罗伦萨小镇吸引的是“京津冀高端人群消费”,而郑州丹尼斯百货的客流介于外地客层与郑州本地客层中间。

另值得一提的是,“寸土寸金”的鹏城——深圳,是一线城市中盛产“小而美”mall的地方,代表项目当属深圳印力中心,5.2万㎡体量撬动了34.8亿销售额。

数据来源:赢商大数据,制图:赢商网

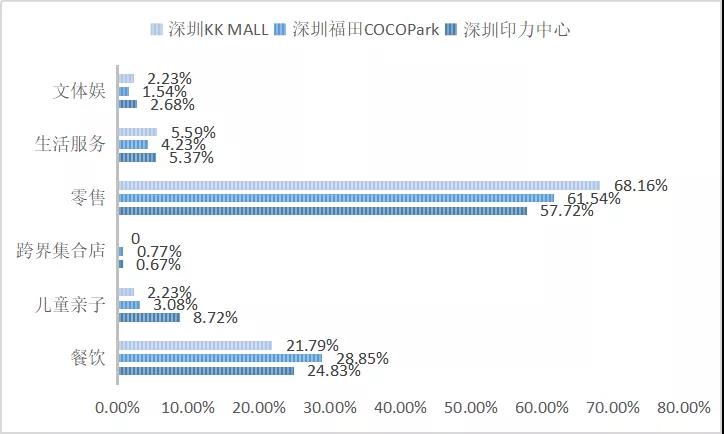

上图中深圳3个体量“10万㎡以下”项目,去年销售额都在20亿元以上,背后首要功臣是“零售业态”,KK MALL、COCO Park、印力中心对应的占比分别为68.16%、61.54%及57.72%。

当然,不同于百货、奥莱“以货为基”的纯粹打法,上述三个商场都匹配了餐饮、儿童亲子、文娱体等多种业态以增强客流吸引力,毕竟它们无法一家独大,要在夹缝中生存。

深圳农林商圈,图片来源:赢商大数据

目前深圳深圳印力中心所属农林商圈的竞争激烈指数为7.5分。周边1公里范围内,其需要直面来自东海城市广场、东海缤纷天地和宝能新都荟三大竞品。

03 新一线“拔尖儿 ” 西安赛格70+品牌销售额中国No.1

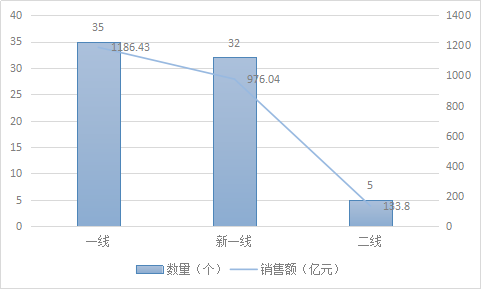

一线城市商场销售强劲,这是常识。惊喜的是,新一线正慢慢逼近。

数据来源:赢商大数据、企业公布,制图:赢商网

33个新一线城市商场去年卖了近1000亿元,合约30.3亿元/个。无疑,随着一线城市商业逐渐呈现饱和状态,新一线城市正在展现城市繁荣背后的商业潜力,成为群雄逐鹿的新战场。

数据来源:赢商大数据

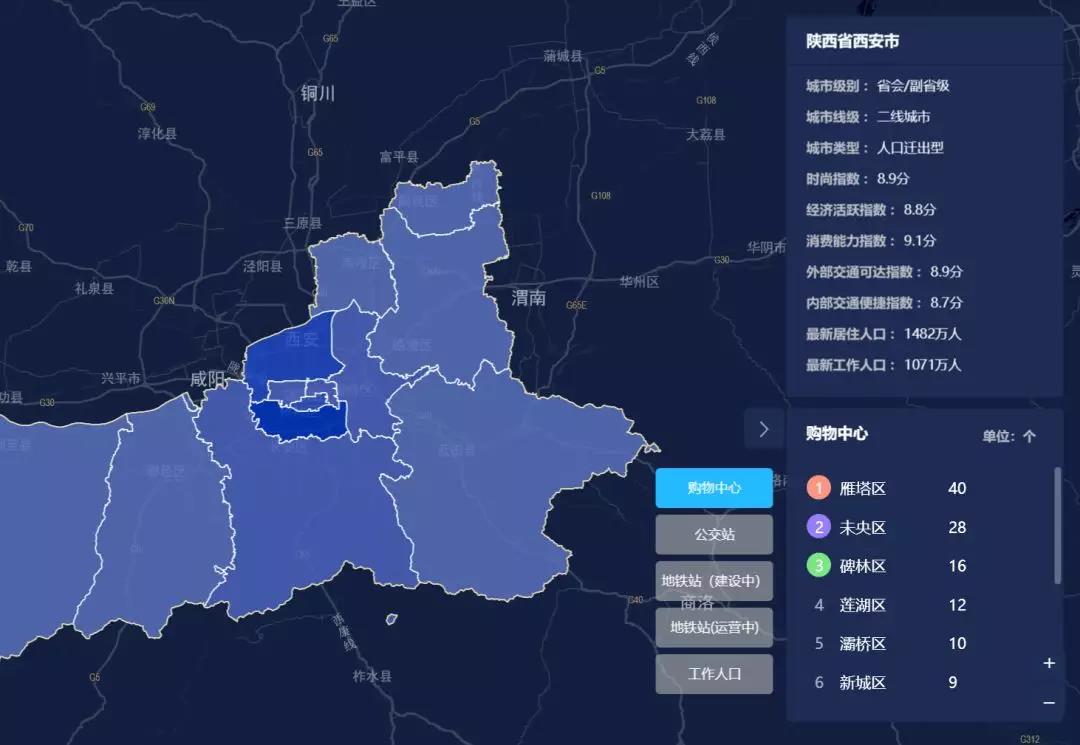

以西安为例,居住人口1482万人,经济活跃指数8.8分,时尚指数8.9分,内部交通便捷指数8.7分,消费能力指数9.1分。该城市商场数量排名前5的区分别为雁塔区(40个)、未央区(28个)、碑林区(16个)、莲湖区(12个)、灞桥区(10个)。

据赢商大数据的客流指数监测,西安赛格国际购物中心2018年“全国客流量第一”。该项目去年销售额70.86 亿元,连续5年两位数增长:

迪奥专柜销售额,亚洲第一;

71个品牌销售额中国第一,232个品牌销售额中国前十;

全国唯一少淑女装品牌数量最全的商场;

一连串的NO.1,皆指向西安赛格的“品牌基因”。西安人眼中的它,是由一个个品牌格子组合而成。“(这里)零售品牌占多数,休闲娱乐业态几乎没有。”

数据来源:赢商大数据,制图:赢商网

通过赢商大数据库内收录的品牌数(截至2018年12月10日),可总结出西安赛格零售品牌特征:

品类多且精,共有549个零售品牌,其中服装379个(占50.6%)、时尚精品170个(占22.6%);

档次咖位不低,国际一线大牌扎堆;

图片来源:西安赛格微信公众号

楼层品类划分明确且严格;

图片来源:西安赛格微信公众号

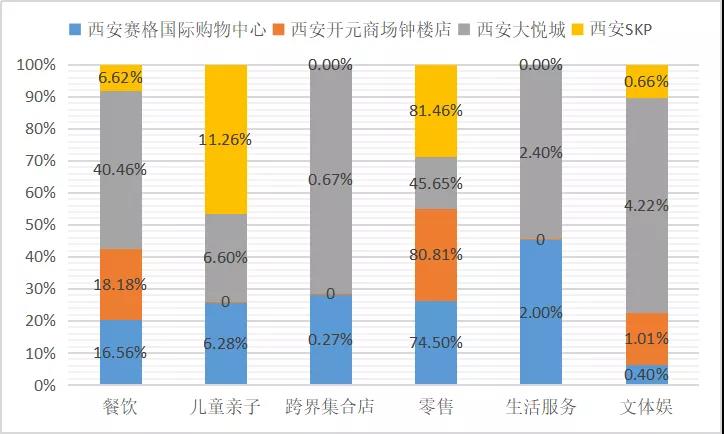

“品牌基因”之外,“客流爆棚”是西安赛格又一“傲娇”资本。据赢商大数据统计,3月23日(星期六)这一天,西安赛格的客流指数值超过当日西安SKP、西安开元商城钟楼店及西安大悦城之和。

比较西安这4大商场的客流来源与流向,则发现无论来源居住地还是工作地,唯一拥有“双地铁”的西安赛格处交汇客流都是最多的。

本地客之外,西安赛格的客流组合中另有“30-40%旅游人群”。“去年开始西安打造网红旅游城市,的确对整个城市有提升,西北很多人都会到西安来消费。”

如此看来,西安赛格是用着北京SKP的模式外衣,承接着来自整个大西北的庞大客群。而考虑到新一线城市GDP和人口基数在累加,它们正在突破增长瓶颈,多少给了人们对商业的信心,也让开发商们相信自己的选址。

结语

商场销售额从来不是由单独某个因素决定,尤其在这样“多元”的时代,“难伺候”的消费者,多变的环境,对商场运营者提出更高的要求。

无论是百亿级的SKP、德基广场,还是小而美的商场,亦或是新晋小鲜肉,想要在愈加残酷的竞争下活下来并且越活越好,探索不止都是它们永恒的命题。

赢商网的这次调研、分析仅能为行业带来一点点的启发,但在冷冰冰的销售额数据之外,更希望看到的是,商场成为城市最好的公共空间,成为人们窥探世界的万花筒。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

北京SKP旗下新项目DT51将引入LONGCHAMP、GUERLAIN等奢侈品牌,COACH、kate spade、bebe、BA&SH等轻奢品牌。

在赢商网梳理的18家商业项目中,有16家销售额同比上涨,在公布的客流数据中,均有所上涨。

赢商网账号登录

赢商网账号登录

未登录

未登录