5月20日,新华都回复2018年年报问询函。

新华都购物广场股份有限公司于2019年5月13日收到深圳证券交易所《关于对新华都购物广场股份有限公司 2018 年年报的问询函》。

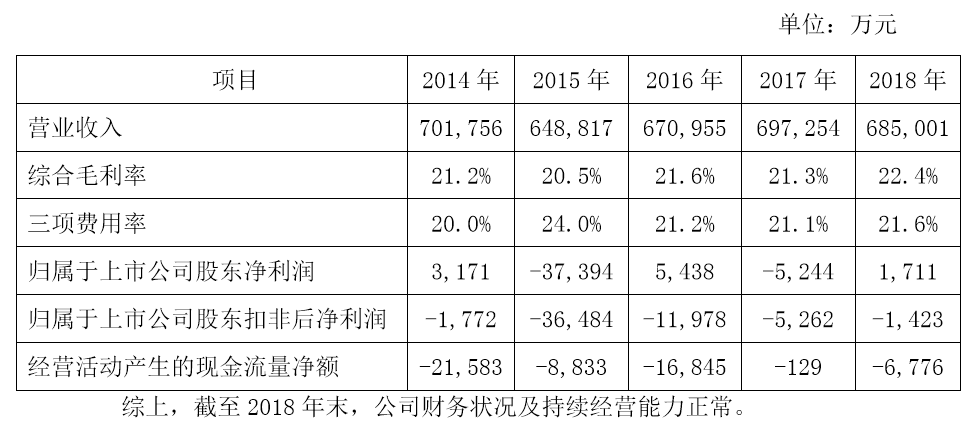

问询 1: 2014 年至 2018 年,你公司实现归属于上市公司股东的净利润(以下简称“利润”)分别为 0.32 亿元、-3.74 亿元、0.54 亿元、-0.52 亿元和 0.17 亿元,归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非后净利润”)分别为-0.18 亿元、-3.65 亿元、-1.20 亿元、-0.53 亿元和-0.14 亿元,持续为负。2018年实现营业收入68.50亿元,同比下降1.76%,净利润同比增长132.63%,经营活动产生的现金流量净额为-0.68 亿元,同比下降 5,145.45%。请你公司说明如下事项:

(1)请结合你公司目前经营环境、同行业公司情况、现金流状况、各板块业务的收入、成本和毛利率、主要产品盈利能力等,说明你公司近五年扣非后净利润持续为负的原因,公司持续经营能力是否存在重大不确定性,以及拟采取改善经营业绩的具体措施;

【回复说明】

一、近五年扣非后净利润持续为负的原因

1、近年来,公司传统零售业务在经营过程中受市场过度竞争以及网络电子商

务冲击等外部经济环境影响较大。公司2014年至2018年主要经营指标情况如下:

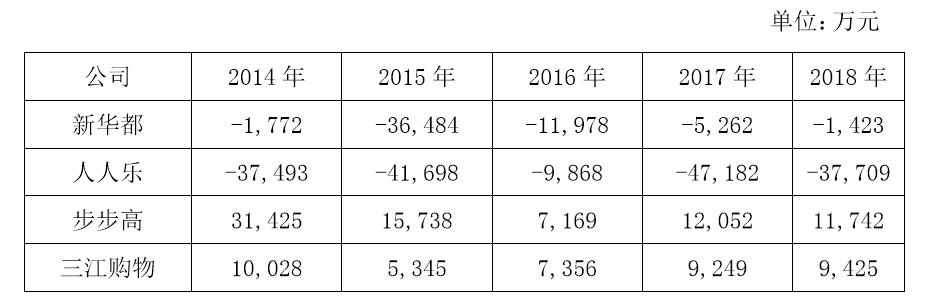

2、同行业公司情况

2014 年-2018 年营业收入情况

2014 年-2018 年归属于上市公司股东扣非后净利润情况

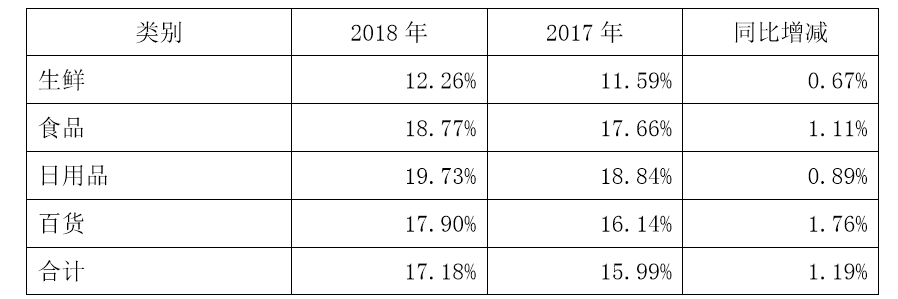

3、各板块业务的收入、成本和毛利率、主要产品盈利能力

4、公司 2014 年至 2018 年扣非后净利润均为负数主要原因:受市场竞争等因素影响,顾客群体部分流失,影响门店营业额及利润;华东区门店经营大额亏损,从收购到关停清算时长,后期递延所得税费用冲回因素影响至 2017 年;关停门店产生损失影响经营业绩;泉州和昌项目计提大额资产减值准备影响净利润。

二、改善经营业绩的措施

持续深入推进线上业务,着力线上线下融合协同;优化业务流程,逐步实现数字化运营;升级门店结构布局,审慎处置关闭部分租赁合同到期、长期亏损且经调整后仍扭亏无望的门店;加大力度推动优势业务的拓展和创新,深挖电商业务潜力;依托资本平台,重视内生性增长及并购重组机遇。

(2)请结合你公司业务情况、销售政策、行业周期、市场供求情况等说明你公司最近五年净利润呈现盈亏交替的原因及合理性,并说明 2018 年度营业收入、净利润、经营活动产生的现金流量净额变动不一致的原因;

【回复说明】

一、最近五年净利润呈现盈亏交替的原因及合理性

2014 年归属于上市公司股东的净利润 0.32 亿元:关闭原华东区亏损门店,亏损额下降;经营管理上采取开源节流、增收节支等措施。

2015 年归属于上市公司股东的净利润-3.74 亿元:营业额下滑,人力、租赁成本等上升;集中关闭多家经营亏损大且扭亏无望的门店,产生大额处置费用;对子公司连续三年经营亏损,不再确认递延所得税费用,以前年度已确认的递延所得税费用冲回影响净利润;受销售预付卡须预缴增值税的政策影响。

2016 年归属于上市公司股东的净利润 0.54 亿元:转让长沙中泛置业有限公司股权取得投资收益;重组标的公司纳入报告期合并范围,带来新增利润;泉州和昌项目计提资产减值准备共计 14,152.44 万元。

2017 年归属于上市公司股东的净利润-0.52 亿元:关闭门店损失及主力店停业装修影响经营利润;子公司租赁合同纠纷案诉讼损失;杭州新华都和上海新华都闭店注销清算递延所得税费用转回因素影响净利润。

2018 年归属于上市公司股东的净利润 0.17 亿元:公司持续加大对供应链的优化整合,降低成本,提升综合毛利率;转让新华都(福建)物流有限公司 90%股权的投资收益;收到沙县华都资金占用费。

二、2018 年度营业收入、净利润、经营活动产生的现金流量净额变动不一致的原因

2018 年度营业收入、净利润、经营活动产生的现金流量净额差异情况:

2018 年度营业收入、净利润、经营活动产生的现金流量净额变动不一致的原因:

2018 年度经营性往来项目流入减少;受当期增值税进项税认证抵扣额减少及税收政策变动影响,导致 2018 年度“支付的各项税费”当期流出同比增加;2017 年度经营活动产生的现金流量净额(-0.01 亿元)基数低的影响,导致 2018年度净利润增长而经营活动产生的现金流量净额同比大幅下降。

(3)2018 年你公司各季度实现营业收入分别为 18.55 亿元、15.72 亿元、16.07 亿元和 18.16 亿元,净利润 0.29 亿元、-0.22 亿元、0.08 亿元和 0.02 亿元,经营活动产生的现金流量净额 0.16 亿元、-0.18 亿元、0.25 亿元和-0.91亿元。请结合业务季节性波动情况、销售政策、收入成本确认时点、费用支出进度等说明 2018 年各季度营业收入维持稳定的情况下,净利润和经营活动产生的现金流量净额呈现正负交替且变动不一致的原因及合理性。

【回复说明】

一、2018 年各季度经营情况

二、收入确认政策

1、商品销售业务收入确认需满足以下条件:公司已根据合同或购物发票约定将商品交付给购货方,且商品销售收入金额已确定,已经收回货款或取得了收款凭证且相关的经济利益很可能流入,商品相关的成本能够可靠地计量。

2、公司向供应商提供促销服务等相关收入,在确定款项可以收到的情况下按照合同约定的时间及金额确认收入。

3、公司场地、柜台出租等对外租赁收入,在确定款项可以收到的情况下按照合同约定的时间及金额确认收入。

三、季节波动因素对利润的影响

传统零售行业经营淡旺季受节日影响较大的特点,第一季度受中国最重要的传统节日春节消费因素影响,销售表现最好,盈利能力相对较强,其次依序为第四季度、第三季度、第二季度。2018 年第一季度营业收入 18.55 亿元,占全年营业收入的 27.08%;2018 年第一季度综合毛利额为 4.06 亿元,占全年综合毛利额的 26.49%。

四、净利润和经营活动产生的现金流量净额呈现正负交替且变动不一致原因

受传统零售行业季节波动因素以及电商业务账期结算进度的影响,第一季度表现较好;销售预付卡时收取现金与顾客持预付卡实际消费提货时确认销售存在时间差,一定程度导致销售与现金流量不一致;第四季度经营活动产生的现金流量净额有较大幅度下降主要是电商业务因账期原因确认销售收入与实际货款回笼的时间差导致。因此净利润与经营活动产生的现金净流量呈现正负交替且变动不一致。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8月31日,新华都半年报称,2022年上半年营业收入约17.93亿元,同比减少32.82%;归属于上市公司股东的净利润约2.2亿元,同比增加198.69%。

新华都预计上半年净利润1.8亿元-2.5亿元,同比增长144.7%-239.86%。增长原因包括完成零售业务板块11家全资子公司全部股权转让等。

今年1-5月,新华都已经关闭20多家门店,损失共计近1亿元,其关店数量也创下近10年来新高。新华都预计1-6月净亏损5000万元~9000万元。

4月25日,新华都购物广场股份有限公司发布2017年年度报告,实现营收69.73亿元,净利润-5244.34万元。

2016年新华都实现总营收670954.92万,同比增3.41%,归属上市公司所有者的净利润5438.36万元,较之2015年亏损37393.51万元,实现扭亏为盈。

今年“五一”期间,融创商业总客流突破400万,总销售额同比提升6%,入驻品牌再创佳绩,产生全国销冠品牌1个、区域销冠6个、全省销冠28个。

关键词:融创 2024年05月15日

赢商网账号登录

赢商网账号登录

未登录

未登录