截至目前,全球各大时尚集团和品牌已经陆续公布最新的季度销售情况,赢商网进行了综合整理,看看在过去的一个季度中谁是赢家。

国际美妆

从业绩表现来看,雅诗兰黛集团、资生堂集团、欧莱雅集团以及LVMH的香水与化妆品部门都实现了销售额的同比增长。其中,亚太地区,尤其是中国市场,成为国际美妆巨头的增长引擎。

不容忽视的是,曾经“高高在上”的高端护肤品和彩妆在移动端的表现亮眼,成为促进销售额增长的强大动力。

欧莱雅集团

在第一季度,欧莱雅的销售额增长超过了分析师预测。报告期内,亚太地区首成欧莱雅最大市场,销售额同比上涨23.2%至24亿欧元,欧莱雅表示,主要得益于中国市场销售额32%的强劲增长推动。第一季度,兰蔻、阿玛尼美妆、YSL美妆和科颜氏这四个品牌的增幅均超过15%。

分部门看:拥有兰蔻等高端美妆的欧莱雅奢华部门销售额上涨19%;活性化妆品部门收入大涨14.1%;消费品部门销售额增长7%;专业产品部门增长4.8%。

2019年,欧莱雅集团的具体方向在于大力研发科技美妆,从而转型成为一家美妆科技公司。

科技美妆的研发是在于能够颠覆现实、虚拟现实以及人工智能的运用,这是欧莱雅集团在2019年的运作方向。

资生堂集团

虽然销售额实现增长,但是由于集团加强了在市场营销、研究开发、人才等方面的投资,所以营业利润与上一年度相比减少了17.4%,处于按计划推进状态。

在中国业务方面,“SHISEIDO(资生堂)”、“Clé de Peau Beauté(肌肤之钥)”、“IPSA(茵芙莎)”、“NARS(娜斯)”等高档品牌保持了高增长态势,同时,美妆品牌中,“日本制造”品牌—— “ELIXIR(怡丽丝尔)”及“ANESSA(安热沙)”也继续保持了较大增长。中国业务对在资深堂集团整体销售额的贡献达到19.2%,同比微增。在第一季度,中国市场的销售额占比仅次于日本。

雅诗兰黛集团

雅诗兰黛集团在过去的一个季度中又破了新纪录——亚太超一半销售量来自移动端。其中,天猫的销售量为雅诗兰黛“破纪录”做出最大贡献。这也说明,中国消费者对高端美妆产品的需求增长加速,中国人越来越喜欢用手机购买化妆品。

2019 财年第一季度,LVMH 集团香水与美妆部门销售额为16.87 亿欧元,同比增长 12% 。主要得益于Dior、Givenchy的香水业务以及娇兰、Benefit、Fenty Beauty和Fresh等品牌彩妆和护肤产品销售额的持续增长。

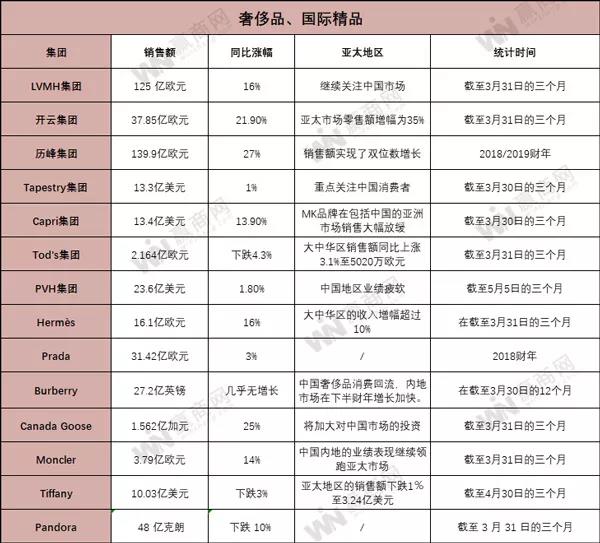

奢侈品、国际精品

LVMH集团

2019 财年第一季度,集团销售额增长 16% 至 125 亿欧元,超过了分析师预期。

按部门来看,时装皮具部门增长 20% 至 51.1 亿欧元,创 5 年来新高;腕表珠宝部门增长 9% 至 10.46 亿欧元;香水与美妆部门同比增长 12% 至 16.87 亿欧元;葡萄酒及烈酒部门增长 12% 至 13.49 亿欧元;包括丝芙兰及 DFS 免税店在内的精选零售部门销售额增长 13% 至 35 亿欧元。

开云集团

报告期内,开云集团奢侈品部门销售额同比增长21.7%至36.48亿欧元,这也是该部门连续9个季度增速超过20%。

作为开云集团的收入支柱,Gucci依然是领跑者,销售额同比大涨24.6%,达到23.26亿欧元;Yves Saint Laurent(YSL)也表现不俗,销售额为4.98亿欧元,同比增长了21.9%;Bottega Veneta的销售额为2.48亿欧元,同比下降了5%。

整体来看,开云集团的销售延续了增长的态势。不过,Gucci的增速进一步放缓,需要集团提高警惕。上一年同期,Gucci的增幅是37.9%。

历峰集团

珠宝部门销售额同比增长 10% 至 70.83亿欧元,Cartier 与法国奢侈品牌 Van Cleef & Arpels(梵克雅宝)表现最为突出,实现了双位数字增长。

手表部门销售额同比增长 10% 至 29.8亿欧元,几乎所有的品牌都实现了业务增长。

电商部门销售额为 21.05亿欧元,YNAP实现了双位数字增长;Watchfinder 由于英国脱欧及关闭伦敦旗舰店影响,销售额同比增长为个位数字。

其他(包含时尚及配饰品类)销售额同比增长 2% 至 18.81亿欧元(不包含已经出售的法国皮具品牌 Lancel 及中国风奢侈品牌 Shanghai Tang(上海滩)),时尚与配饰品类销售额同比增长 5%。

Prada

Prada主品牌销售达到25.58亿欧元,增长3.9%,Miu Miu为4.53亿欧元,下降1.3%;在品类方面,Prada集团的优势品类皮革制品增长3.1%,达到17.56亿欧元,成衣品类6.8的增速成为亮点。

和其他传统奢侈品巨头LVMH集团、开云集团相比,Prada掉队已久,落实转型战略和加强投资力度成为集团近几年的工作重点。

Hermès爱马仕

按部门分:期内爱马仕核心的手袋和马具部门销售额大涨16.9%至8.08亿欧元,占总收入的50%;成衣配饰部门销售额大涨17.5%至3.6亿欧元,占总收入的22.3%;丝绸和纺织品部门销售额同比增长6%至1.4亿欧元,占总收入的8.6%;香水部门在Terre d'Hermès的推动下销售额提高3%至8460万欧元,占总收入的5.2%;手表部门销售额大涨22%至4340万欧元,占总收入的2.7%;

爱马仕业绩的增长主要得益于标志性的铂金包和Kelly包等产品持续受到中国消费者的追捧。不过,随着新一代消费者环保观念的不断提升,自2017年起奢侈品行业便掀起一股停用动物皮草的浪潮,包括CHANEL、Gucci、Buberry和Versace等奢侈品牌都已成为国际零皮草联盟的成员之一。这对爱马仕来说将面临着极大的舆论压力。

Burberry

期内,Burberry集团关闭了18家店铺,包括7家主线门店、9家加盟店和2家销售点,并对14家零售店完成了外观改造,以进一步升级零售销售网络。与此同时,集团也在同步实施开店计划,如搬迁和扩大迪拜旗舰店、在中国西安新光天地开设门店。

为加快转型,Burberry下一财年将着手调整分销网络,零售方面着力更新旗舰门店,2020财年年底预计将有80余家零售门店完成改造。为确保资源集中,还将关闭次级地点的38家小型非战略性零售门店,该行动将于2019财年年末开始实施。

Canada Goose

加拿大鹅正经历着上市以来的最缓增速,是该公司8个季度以来最慢的销售增长。加拿大鹅在财报中“警告”称,由于寻求在中国的投资和开设新店,预计未来3年的销售增幅将放缓至每年20%左右,而该公司过去两个财年的全年营收增幅均超过40%。

财报中,加拿大鹅透露将加大对中国市场的投资,而这已不是其第一次在财报中提及中国区的重要性。

Moncler

受益于中国内地和韩国市场的强劲增长,Moncler销售额实现上市以来连续21个季度双位数增长。

数字化是Moncler接下来的发展重点之一。2018财年,包括第三方平台在内的电商渠道为 Moncler 贡献了8%的销售额,该比例预计在今年可能会上升至10%。Moncler已宣布,预计支出1.1亿欧元继续投资品牌,其中包括搭建自营线上平台,首个Moncler自营电商平台预计今年7月率先在韩国上线。

Tapestry集团

报告期内,Coach销售额下跌0.4%至9.65亿美元,营业利润同比减少4.4%至2.39亿美元;Kate Spade销售额增长4.5%至2.81亿美元,营业利润同比大跌53.8%至600万美元;Stuart Weitzman销售额同比增长1%至8500万美元,营业亏损较上一年同期的1100万美元扩大至1400万美元。

该集团预计,2019财年收入将以个位数速度以低到中的速度增长。此外,Tapestry还宣布回购高达10亿美元的股份。

Capri集团

在截至3月30日的第四季度内,Capri销售额同比大涨13.8%至13.44亿美元,毛利率为59%,但净利润同比大跌56.8%至1900万美元。

核心品牌Michael Kors本季度销售额同比微跌0.4%至10.68亿美元,全年销售额录得45.11亿美元;

英国奢侈鞋履品牌Jimmy Choo本季度销售额则大涨28.7%至1.39亿美元,全年收入为5.9亿美元;

集团于去年底收购的意大利奢侈品牌Versace在今年1月和2月的销售额为1.37亿美元。

受此前过度促销影响,Michael Kors近年来一直在努力弥补价格战对品牌形象造成的损害。据悉,在从产品创新、品牌参与和客户体验三个方面对Michael Kors进行重新定位后,这一核心品牌正逐渐向更高端的奢侈品牌靠拢。

Tod's集团

报告期内,核心品牌Tod's销售额同比大跌11%至1.064亿欧元,按汇率计算已连续12个季度下滑;Roger Vivier业绩录得上涨,销售额同比大涨16.2%至4390万欧元。大中华区成为唯一业绩录得增长的市场,销售额同比上涨3.1%至5020万欧元,其中中国内地由于基数低成为大中华区增长最快的市场。

集团将会在营销和零售方面投入更多资源,未来会增加运营费用,但因受全球地缘经济持续震荡影响,可能无法实现2019年收入增长3%的目标。

PVH集团

旗下Calvin Klein销售额与上一年同期持平录得8.9亿美元;Tommy Hilfiger第一财季销售额增长4%至11亿美元。

除了对遭遇转型阵痛的Calvin Klein进行重组计划,PVH还将面临更多挑战。PVH集团已为重振Calvin Klein花费超过1.7亿美元。有分析表示,品牌前任创意总监Raf Simons对Calvin Klein的变动对其牛仔业务的打击最为严重,集团董事长兼首席执行官Emanuel Chirico认为直到今年晚些时候,品牌更具商业性的设计才能被消费者接受。

Pandora

全球零售大环境疲软,潘多拉正处于内忧外困的境地——在品牌核心市场,光顾实体商场的消费者不断下滑,新推出的珠宝产品线反响不及预期。报告期内,意大利、英国和澳大利亚等市场实体门店销售额下降明显,这与集团大幅缩减在各大主要市场的营销费用有关。

据悉,集团已在第一季度关闭了50家业绩不佳的门店。此外,集团还计划在品牌泰国生产基地再裁员1200人,以精简运营系统,提高利润率。

Tiffany

Tiffany的业绩再次面临巨大挑战。今年第一财季净利润大跌12%至1.25亿美元,在全球各地区的业绩均不理想。北美地区销售额下跌4%至4.06亿美元,亚太地区的销售额下跌1%至3.24亿美元,日本的销售额下跌4%至1.45亿美元,欧洲地区销售额同样录得4%的跌幅至1.02亿美元。

随着宏观经济逆风,消费者需求疲软,全球贸易环境急剧恶化等原因,蒂芙尼的业绩压力正在持续上升。公司此前预计,2019财年,其净销售额的增长将为去年同期的较低个位数百分比,预计全年可比销售增速将维持在较低个位数增长。

2019财年继续把重点放在了电商业务上,特别是中国地区的电商业务。该品牌今年将在中国地区推出电商官网,以覆盖二三线城市消费者人群。

快时尚

从TOP SHOP到Forever 21的溃败,快时尚品牌的经营之路愈发艰难。奢侈品中国联盟荣誉顾问张培英认为,现阶段的快时尚品牌早已不是简单的设计吸引和门店扩张,企业需利用数字化浪潮和更多新鲜玩法刺激消费者,随时更新发展战略甚至改变品牌定位,才能长久发展。

GAP集团

至5月4日的2019财年第一季度,GAP集团销售额为37亿美元,同比下降2%。经营利润率则相较于上财年同期提高8.5%。GAP品牌营收同比则大幅下降10%;Old Navy营收同比下降1%;Banana Republic全球营收也下滑3%。

H&M集团

2019财年第一季度,H&M实现净销售额510亿瑞典克朗,与去年同期相比增长10%。毛利增长了11%,达到255.26亿瑞典克朗。中国市场依旧是H&M强劲的销售来源。在其top10的市场中,中国以27.12亿瑞典克朗排名第五,但增幅却是10个市场中最大的,达23%。

Inditex集团

在截至4月30日的三个月内,西班牙快时尚Zara母公司Inditex第一季度销售额增长5%至59.3亿欧元,较上年同期2%的增幅有所改善,但依然远远低于2017财年同期的14%的增长。期内,集团毛利率为59.5%,净利润同比大涨10%至7.34亿欧元。首席执行官Pablo Isla在财报中强调,业绩的增长主要得益于数字化业务扩张的推动,报告期内集团在摩洛哥、埃及、黎巴嫩、以色列、塞尔维亚和阿拉伯联合酋长国推出了电商业务。

迅销集团

截至2019年2月底的上半年,迅销集团综合收益总额为12676亿日圆(约合人民币765.93亿元),较上年度同期增长6.8%;综合经营溢利总额为1729亿日圆,同比增长1.4%。期间所得税前综合溢利录得1742亿日圆,同比增长5.5%,母公司拥有人应佔溢利为1140亿日圆,同比增长9.5%。

海外优衣库上半年度持续表现出色,录得收益与溢利双增长,累计收益为5800亿日圆,同比增长14.3%,经营溢利为884亿日圆,同比增长9.6% 。

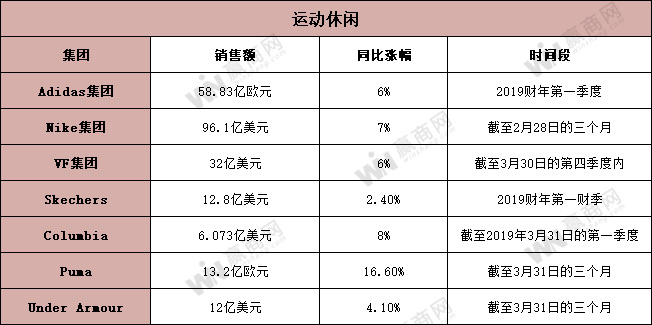

运动休闲

受中国市场的强劲贡献,多个运动品牌一季度呈现高销售量、高利润、低库存状态。

耐克

截至2月28日的三个月内,耐克集团全球营收同比增长7%至96.1亿美元,与分析师预期基本相符,这是耐克近6个季度以来营收首次没有超出预期。耐克主品牌销售额同比增长8%,匡威品牌出现4%的销售跌幅。

阿迪达斯

第一季度其销售额同比增长6.1%至58亿欧元,净利润大涨17.1%至6.33亿欧元。集团表示,期内业绩的强劲表现主要得益于大中华区和电商业务的推动,其中来自电商的零售额增幅达40%,大中华区收入增幅为16%,已连续第20个季度录得双位数增长。

VF集团

在截至3月30日的第四季度内其销售额同比增长6%至32亿美元,净利润则大跌49%至1.288亿美元。去年全年,该集团销售额同比大涨12%至138亿美元,毛利率为50.7%。得益于中国市场22%的强劲增幅推动,VF去年在国际市场的收入增长录得10%。

PUMA

截至3月31日的三个月内,PUMA全球销售额同比增长16.6%至13.2亿欧元,营业利润增长27%至1.43亿欧元,两项指标均创下历史纪录,主要得益于中国市场的高速增长。

Skechers

Skechers第一季度业绩数据显示,销售额同比增长2.4%至12.8亿美元,创历史新高,但不及分析师预期的13.3亿美元,净利润则下跌7.5%至1.088亿美元。对于今年第二季度,Skechers预计销售额在12.2亿美元至12.25亿美元之间,同样低于分析师预期的12.3亿美元。财报发布后,Skechers股价大跌10.43%至31.6美元,市值约为49亿美元。

Columbia

截至2019年3月31日的第一季度,Columbia核心财务数据如下:净销售额较去年同期的6.073亿美元增长8%,达到创纪录的6.546亿美元,以固定汇率计算增长10%,其中拉丁美洲及亚太地区净销售额同比增长1%;净利润较去年同期的4510万美元增长64%,达到创纪录的7420万美元;营业利润较去年同期的5930万美元增长48%,达到创纪录的8800万美元,占净销售额的13.4%;摊薄后每股收益较去年同期的0.64美元增长67%,达到创纪录的每股1.07美元。

Under Armour

2019财年一季度业绩显示,Under Armour的库存大幅减少24%至8.75亿美元,这一数字为三年来最低水平。毛利率亦得以改善,较上年同期提高100个基点至45.2%。重组计划之下,该公司在推进国际扩张的同时,重组北美门店网络、裁减数百个职位、清理剩余库存、优化SKU并改善供应链,如今看来转型效果开始显现。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

雅诗兰黛中国区回应称,集团在中国市场没有重大调整计划,利润恢复计划将有助于赋能中国团队,更好地顺应中国市场的发展状况。

市场消息称,Chanel(香奈儿)上海恒隆广场门店即将进行重装,新店将进一步将扩张至B1层,最初成为横跨4层的大店。

Prada位于上海前滩太古里的围挡被撤,有人猜测Prada开店计划或将取消。也有消息指,Prada考虑未来入驻前滩太古里二期。

赢商网账号登录

赢商网账号登录

未登录

未登录