数据显示,与全球平均2%的增速相比,中国的咖啡消费正在以每年15%的惊人速度增长,2018年市场规模已达569亿元。

眼下,中国咖啡市场正变得前所未有的热闹,各路资本涌入、新老玩家角逐,势头较新茶饮不相上下。

事实上,作为异域舶来品,咖啡在中国的消费历史并不长。它是如何一步一步渗透进习惯喝茶的中国市场,最终成为比肩茶饮的又一饮品的?

今天,我们从国内第一杯咖啡的出现开始,重新梳理、审视咖啡品类在中国的发展历程。

Part.1

速溶咖啡的启蒙

1836年前后,在通商口岸广州十三行附近,一名丹麦人开出了大陆第一家咖啡馆。当时咖啡还不叫咖啡,而是被称为“黑酒”,昂贵的价格、古怪的味道,是国人对它的第一印象。

在这之后的很长一段时间内,咖啡一直服务于涉外码头城市里的外国人、特权阶层和达官显贵,普通老百姓很少有机会接触到。

一直到1980年代,速溶咖啡鼻祖麦氏咖啡和雀巢咖啡相继进入中国,才让更多中国人开始了解并接触这种舶来品。不过,速溶咖啡普遍过度萃取,不加糖时味道苦涩粗糙,也让国人对咖啡的认识蒙上了一层“偏见”。

当时,为了给中国的消费者普及咖啡,财大气粗的雀巢买下了大量电视广告、车厢广告、平面广告等,通过广告手把手地教消费者冲泡咖啡,一句“雀巢,味道好极了”的广告语几乎家喻户晓。

除了打广告,雀巢还免费为一些公司配置面包车,车身印上雀巢咖啡的广告,穿行在北京的大街小巷上。那个时候还不允许做车身广告,这一行为惊动了相关部门,最终所有车子都被勒令重新油漆。

虽然雀巢的广告轰炸确实让中国消费者对咖啡有了更多的认识,但很多人还是消费不起,为此,玻璃罐装的雀巢速溶咖啡还一度成为中国家庭对外送礼的佳品之一。

到1990年代,喝速溶咖啡仍然是一件稀奇事的时候,以现磨咖啡为标志的第二波咖啡消费浪潮已经汹涌而至。

Part.2

盛极一时的台式咖啡

1997年,以雕刻时光、上岛咖啡为代表的台式现磨咖啡馆出现在中国。

此时刚巧赶上改革开放的浪潮,西式文化进入中国,而中国经济也步入高速发展期,居民购买力大幅提高,不少人开始有能力并尝试消费深度烘焙、现磨现泡的精品咖啡。

今年一月份因宣布关闭两家老店而引起热议的雕刻时光,其实是国内精品咖啡馆的骨灰级元老,开店时间甚至早于上岛咖啡和星巴克。

1997年,从台湾来北京读书的大学生庄崧冽毕业后并没有选择回台湾,而是向家里要了一笔钱,和女友一起在北大和清华附近开了一家咖啡馆——雕刻时光。

庄崧冽开店的目的不是挣钱,而是单纯的借此享受慢节奏的文艺生活。当时,文艺风还没有像现在这样烂大街,咖啡、电影、书籍,以及光彩夺目的灯饰,雕刻时光是庄崧冽对文艺的最高级想象,这股独特的气质也吸引了大批的大学生群体。

随后,雕刻时光瞄准学生群体,慢慢发展壮大。2008—2012年发展得最快,如今近五分之四的店都是那时开出的。

不过,雕刻时光再火爆,也始终不及同期出现的上岛咖啡。

也是在1997年,台湾人陈文敏带着自己创办的上岛咖啡跑到内地掘金。此前,上岛咖啡已经在台湾经营了近30年,连锁店也开了20多家,但生意始终差强人意,陈文敏没有挣到什么钱,经营半生仍囊中羞涩,甚至被地下钱庄追债,逼不得已选择来内地发展。

结果万万没想到,在台湾没什么起色的上岛咖啡,在内地竟如鱼得水,生意火爆。

彼时,中国的消费者刚开始认识和接受西餐,上岛咖啡动辄四五百平方米的面积,欧式风格的装修,配上“咖啡+西餐”的模式,显得新奇又奢侈,瞬间便吸引了众多小资和商务人士,成为高格调的象征,就连政府官员请吃饭,都优先选择去上岛。

随后,陈文敏和合伙人分头行动,全面开放加盟,上岛的发展蒸蒸日上。短短五六年时间,就开出了超600家门店,加上由上岛衍生出来的子品牌,累计拥有3000家店面,远远超过了同期雕刻时光、星巴克等咖啡连锁商的门店总和。

一度很多人都和陈文敏一样,认为上岛咖啡有潜力成为咖啡界的肯德基。谁知,上岛咖啡却高开低走。

2003年,上岛咖啡陆续爆发股东内讧、商标风波等一系列令人啼笑皆非的闹剧。此后,寥寥数年内全国3000家门店陆续消失,从辉煌跌至穷途末路后,终于被后来者星巴克彻底赶超。

Part.3

意式咖啡星巴克的逆袭

其实在1999年,星巴克就已经进入了中国。只不过对比起上岛咖啡,星巴克早期在中国的发展并不太顺利。

事实上,进入中国也并不是星巴克团队主动策划的。当时,星巴克团队包括创始人舒尔茨并不看好习惯喝茶的中国市场,而是将亚洲扩张的重点放在日本上。星巴克得以进入中国,更多是台湾商人孙大伟的功劳。

孙大伟是个擅长“拿来”的商人,他将麦当劳引入台湾,成功开设了70家分店,被称为台湾"麦当劳之父";也因第一个将星巴克引入中国大陆,被称为中国“星巴克之父”。

1998年,孙大伟亲自拜访西雅图星巴克总部,和星巴克国际部总经理谈了把星巴克开到中国的设想。时下星巴克已经凭借意式精品咖啡上市6年,北美门店逾1300家,正在酝酿全球扩张计划。

听完孙大伟的设想后,星巴克便抱着试水的心态,以不掏一分钱、不担任何风险的原则,将中国大陆的代理权一分为三,把北方地区代理权给了他。(江浙沪代表的华东区代理权给了台湾统一集团,南方地区则交给了香港美心集团。)

在孙大伟的操盘下,1999年第一家星巴克在北京开业,声势浩大,但不看好中国市场的星巴克没有派任何一位高管出席。

一开始,中国消费者确实对走高端路线的星巴克表现得很冷淡。毕竟,一杯卡布奇诺就要19元,而北京当时的房价不过每平米2000元,能有多少人消费得起?

因此,即便它已经开在了北京最大的商业区国贸CBD(1999年,北京三环刚建成不久,四环路还在修建,SOHO、银泰、CCTV大楼等地标性建筑都还没出现),也没有像肯德基、麦当劳等洋品牌那样受欢迎。

好在,后来中国经济崛起的速度超出了所有人的想象,孕育出了一批白领阶层,他们购买力提升,乐于接受星巴克提供的咖啡社交文化,星巴克才逐渐迎来黄金发展期。

2005年后,星巴克开始不断加大在中国的投入,全面发力开拓市场,一方面逐步收回中国市场的授权合作,变为直营经营,一方面加速开店,下沉二三线市场。

到2019年,星巴克在华门店已经从2011年的400余家猛增至4000多家,成为当之无愧的中国咖啡霸主。

不过,辉煌的同时,今天入华刚好20年的星巴克也出现了令人担忧的“中年危机”:2018年,中国同店销售额的增长出现近10年来的首次下滑。

Part.4

走向多元的现代咖啡市场

星巴克的危机,很大程度来源于近两年中国咖啡市场越来越激烈的竞争以及越来越多元化的竞争对手。

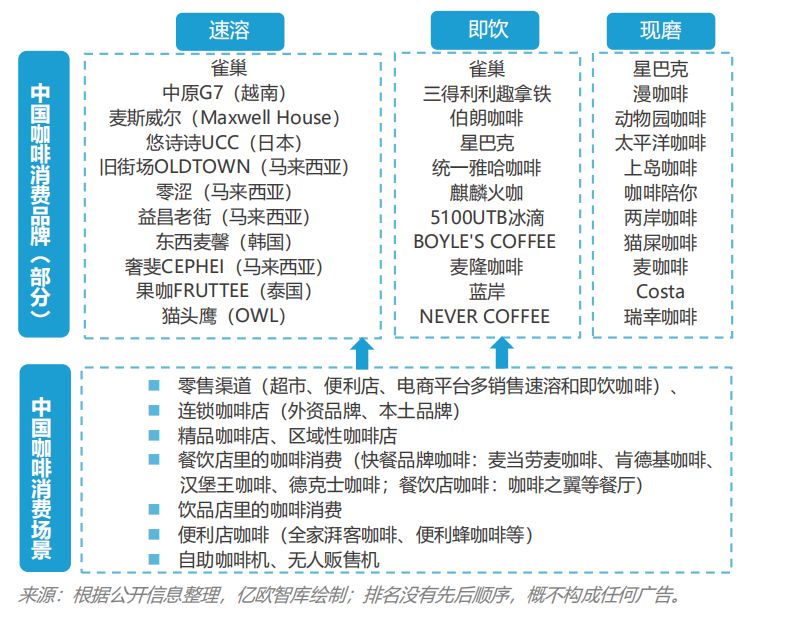

从2017年开始,中国咖啡市场就开始迅速扩容,进入了一个令人意想不到的阶段,新模式新业态层出不穷。零售速溶咖啡和即饮咖啡、专业咖啡馆现磨咖啡、便利店咖啡、互联网咖啡、快餐咖啡、茶饮店咖啡等群雄并起,相互交融。

多元化的中国咖啡市场

中国咖啡市场格局正在重构,雀巢、星巴克、Costa、瑞幸咖啡、连咖啡、太平洋咖啡、全家湃客咖啡、麦当劳麦咖啡等正互相角逐。

雀巢志在延续咖啡神话,2017年耗资5亿美元收购蓝瓶咖啡,正式进军精品咖啡;2018年又花71.5亿美元拿到了星巴克的零售和餐饮产品永久全球许可协议,扩张家庭咖啡市场。

在中国市场稳扎稳打十余年、开出近300家门店的Costa,2018年被可口可乐收购,在门店布局、门店扩张和下沉等方面都迎来了新机遇,计划在2022年扩张到1200家。

创立不到2年即成功上市的瑞幸咖啡,已经凭借“互联网+咖啡”的模式开出了近3000家门店,成为近两年中国咖啡市场最疯狂和另类的品牌,声称在年底前开店数超越星巴克。

低调发展的全家湃客咖啡已入驻超2000家全家门店,2018年全年销量累计达5000万杯,自2014年推出后已连续4年实现销量翻倍增长。湃客咖啡相关负责人表示,目前正在加速覆盖全家门店,建设自有外送平台,同时寻求开设独立咖啡馆的机会。

至此,中国咖啡大战已然处于爆发前夜。

结语

如果按照麦氏咖啡和雀巢咖啡代表的速溶咖啡进入中国算起,咖啡在华历史不过30余年。客观来说,在中国咖啡文化的发展和市场培育上,雀巢、上岛、星巴克等外来品牌确实功不可没。

中国没有好的咖啡品牌吗?当然不是,云南国产咖啡种植历史悠久,也诞生了一些优秀的本土咖啡品牌。但是过去很长一段时间内,它们都受制于强势的外来品牌,在夹缝中艰难生存。

此外,近两年瑞幸咖啡、连咖啡等新生代本土咖啡品牌强势崛起,在各自领域冲击着外来品牌数十年来搭好的格局,也让我们看到了中国咖啡品牌的力量。

中国咖啡市场的新时代已经开启。接下来,市场是否会继续扩容?有没有机会跑出新的霸主?正在遭遇“中年危机”的星巴克会不会走下神坛?疯狂的瑞幸咖啡能否改写本土咖啡宿命?关于这些问题,你又是怎么看的?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

外卖可能并不会对线下店造成颠覆冲击,未来主打“快咖啡”场景的高性价比咖啡品牌和“慢咖啡”场景下的精品咖啡将逐步占据市场...

黄光裕称18个月让国美恢复到原有市场地位,瑞幸撤销大区层管理架构,阿迪正式确认将出售锐步,英国零售行业今年已有1023家商店永久关闭...

大年三十,奈雪的茶启动港股上市流程,大年初七,瑞幸宣布撤销大区层管理架构,计划2023年冲击万店......2021年餐饮大戏开幕!

传元气森林挖来原瑞幸HRD冉浩,此前8月该品牌推出了全新的咖啡拿铁乳茶,冉浩加盟,可以帮助其迅速补齐在咖啡领域人才方面的短板。

21日,古茗·GOOTTT全国首店于杭州下沙宝龙店广场正式开业。古茗在全国现已开出4800多家门店,GOOTTT拟主力进驻一二线城市商场、购物中心。

关键词:古茗GOOTTT全国首店 2021年05月27日

沙县小吃的成功离不开当年的“野蛮生长”,而如今的落寞,或也是“野蛮生长”所埋下的苦果。官方政策和商业策略双重加码,沙县小吃能翻红?

赢商网账号登录

赢商网账号登录

未登录

未登录