据赢商大数据监测,截至2019年中,全国一至四线城市购物中心总存量3.8亿㎡(商业面积≥3万㎡),存量商业将成为未来“新常态”。与此同时,新竞争者来势汹汹,2020年全国拟开业购物中心预计达到1370个,商业总体量1.2亿㎡,开业量将创近三年新高。一边是存量压力,一边是增量威胁,存量商业调改路在何方?

测评范围:赢商大数据重点监测、商业发展水平领先的21个城市(北京、上海、广州、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门、泉州、福州),2011-2015年开业、商业面积5万㎡及以上、2019年品牌调整率15%及以上的近200个购物中心,测评出综合发展指数位居前列的30个存量调改型项目。

测评依据:根据购物中心所在城市商业能级、所在商圈级别、所属企业开发及运营综合实力、租金、年营业额、创新业态进驻指数、已进驻指标性品牌指数(新兴品牌、高潜品牌、高流量品牌、高承租力品牌进驻指数),并结合赢商数据库年度浏览数据、互联网热词搜索量等维度进行综合考量。

以下分析报告将对上榜项目业态/品牌调整、城市/商圈/体量分布、规划/设计创新等方面进行整体特性分析,为品牌拓展和项目创新提供决策参考。

一.业态调改围绕新生活方式和家庭消费,美妆首店跻身招调热门

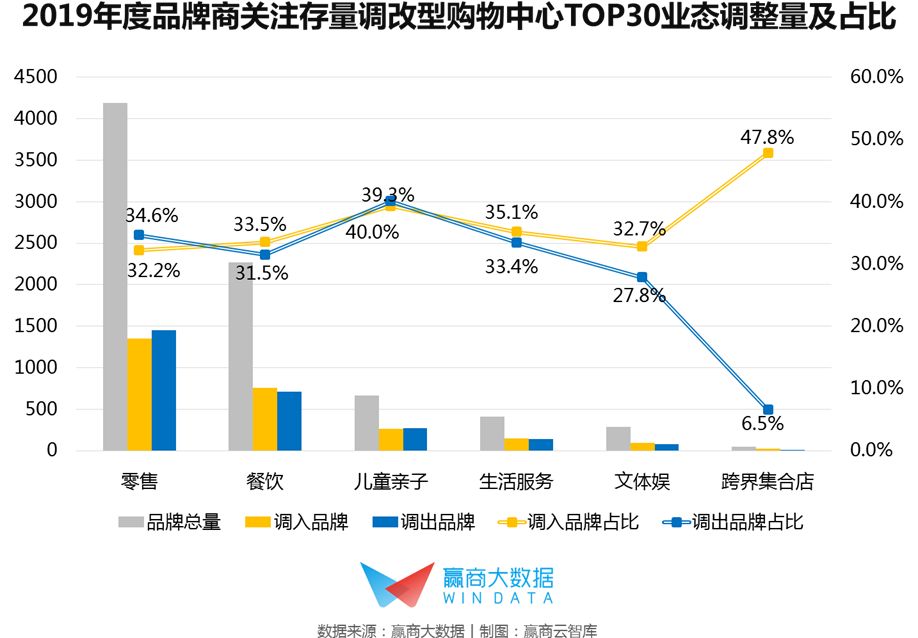

1、儿童亲子业态成调改重点,大幅上调跨界集合店

从TOP30项目2019年的业态调整占比上看,儿童亲子正以较大幅度进行品牌腾挪,逐渐打破以儿童零售为主的格局,向多元儿童体验转化。

跨界集合店上调力度最大,成为购物中心提升复合化经营能力与坪效的重要手段,其多业态组合的模式提升了消费选择的丰富度,生活方式的品牌倡导有效提高消费粘性。

餐饮、生活服务、文体娱呈上调趋势,“网红”频出的餐饮,以及为商场带来新型社交休闲场景的文体娱,是存量商业的引流主力;此外购物中心有成为“城市服务”小单元的趋势,带动生活服务业态占比上扬。

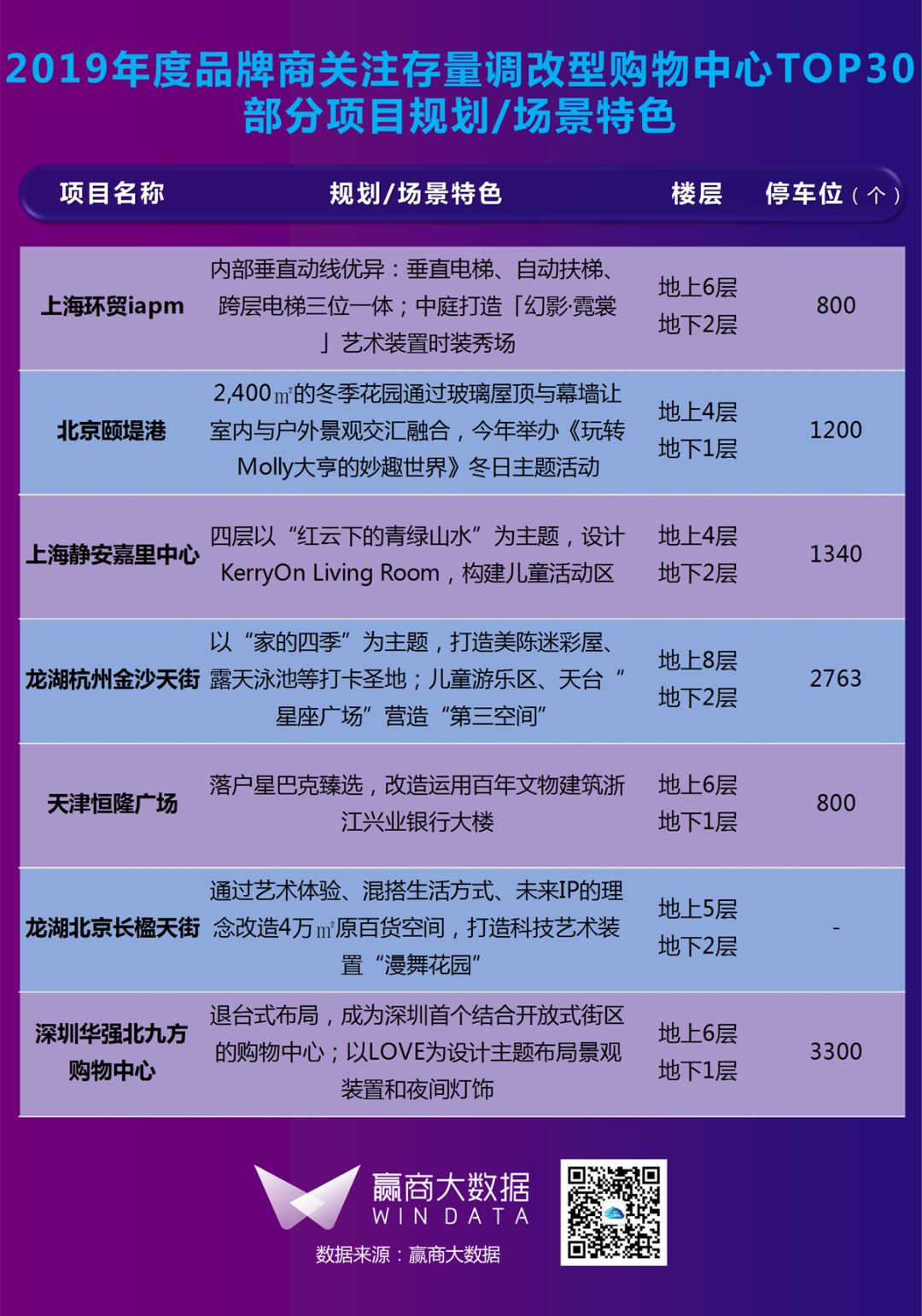

高效、优质的主动汰换为项目注入了新鲜血液,成为存量商业在激烈的商圈竞争中得以完胜的“利器”,如【龙湖北京长楹天街(开业时间:2014-12-20、已签约594个品牌)】锁定新中产家庭的生活方式需求,2019年引入全国第三家乐高探索中心,包含多个游乐区及4D影院;落户引领生活美学的一条、北欧时刻,切合健身时尚的龙舞天团。

进一步吸附年轻客群,项目引入时尚服饰品牌JACK & JONES ULTRA、CALZEDONIA、Lavinia、优衣库,以及网红餐饮品牌喜茶、LELECHA、鲜の芙蕾、虾小士、蓝蛙西餐厅、煮叶等。而KFC×THE FACE SHOP,正好契合了当下的甜食风潮和彩妆热点。

【天津友谊路新业广场(开业时间:2013-01-19、已签约174个品牌)】开业7年,整体品牌汰换率达146%,主动的品牌调整有效地提升了项目粘性,收益连续7年保持高速增长,NOI率近70%,年销售额近10亿。2019年,在业态调整策略上,迭代了零售类别中的服饰品类,着力提升餐饮、体验业态的比例。

项目将走势低迷的服装零售调整为人气生活小百货The green party;利用对周大福、周生生、周大生、华为、杂物社、NOME等时尚潮流品牌的导入,加快对业态的提档升级。

餐饮方面,利用负一层区域调整的契机,导入面积达2000平米的凡间美食基地,同时其他楼层的餐饮也做相应的品类调整,如比格披萨、井格重庆火锅、简小坐、鱼京都日本料理、井弘饭团等,结合网红场景的打造,为项目注入新的活力。与此同时,项目鼓励多家标杆品牌进行了店铺形象升级,其中星巴克已升级成为天津市三家“臻选”店铺之一。

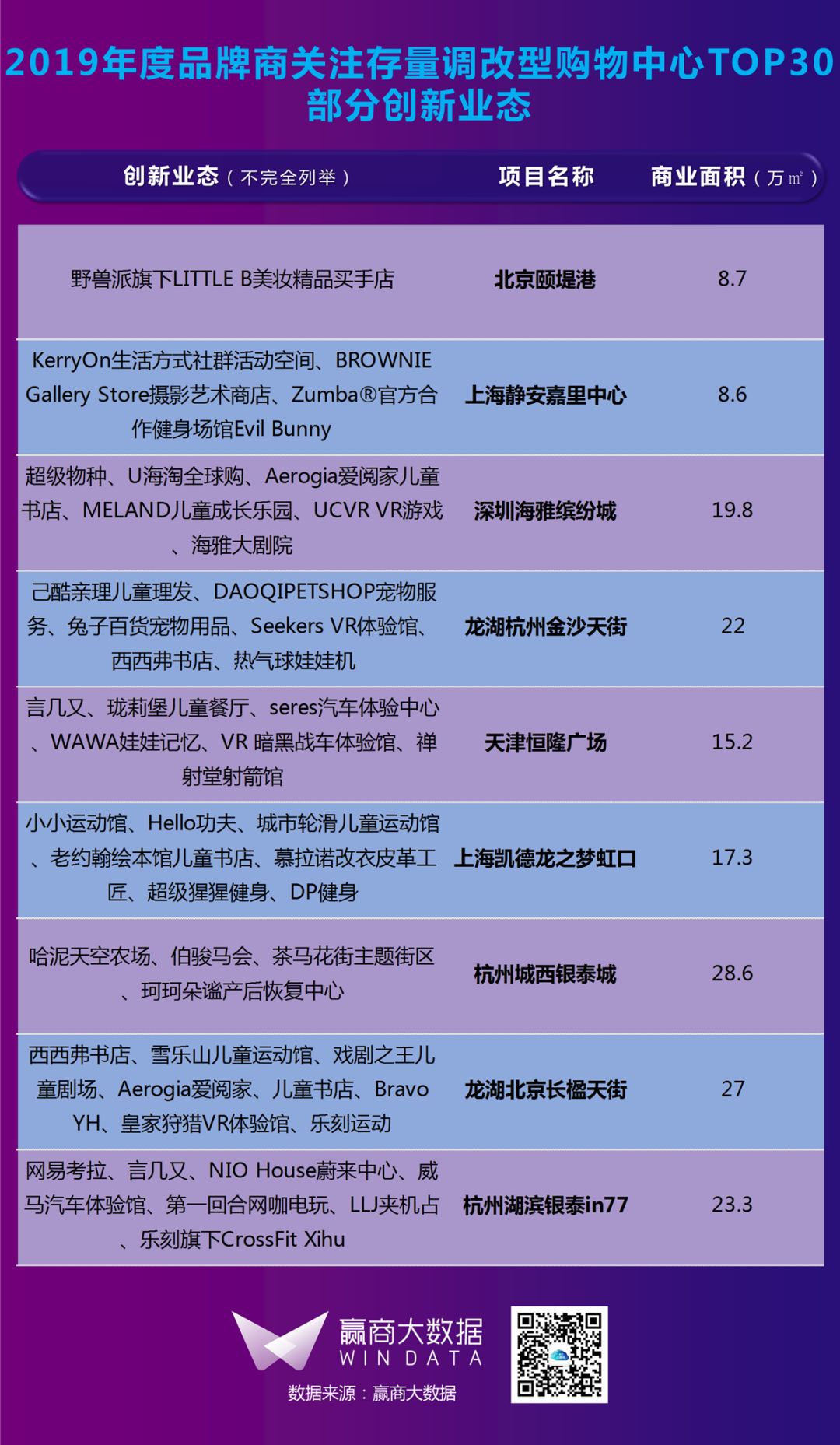

2、休闲娱乐、儿童亲子类创新业态,是提升项目调性的“活力因子”

从TOP50项目的细分创新业态占比来看,以休闲娱乐、儿童亲子出现的频次较多;约70%的项目引入休闲娱乐和儿童亲子类创新业态,其中融入科技场景的交互式体验馆、结合“图书零售+教育陪伴”的儿童书店,以及导入体能训练课程的儿童运动最为热门。

其次是体育运动、文创类;约60%的项目引入体育运动和文创业态,当中以具备流行元素如舞蹈、射击、骑术和社交功能的运动空间,以及结合创意生活体验的文创书店为主。

总体来说,调改型项目对于创新业态的补充,锁定带货引流力最强的儿童、青年群体,以潮玩、教育先行的消费观念,提升项目的活力和调性。

创新业态界定:报告对创新业态的界定是一个相对概念,相对于传统的各大业态,在近几年开始进驻购物中心、或是传统大业态中衍生出的新品类、各类大打体验消费的新晋热门业态,以及从街铺渠道向购物中心渠道进阶的体验消费业态。

餐饮类:创意主题餐饮、单品餐饮、网红餐饮、素食餐饮、跨界复合餐饮等。

零售类:潮牌、设计师品牌、品牌集合店、时尚买手店、生活方式体验馆、创意生活馆等。

生活服务类:专科诊所、药店、花店、旅行社、宠物服务、照相馆、理发馆、医院、地产服务机构等。

亲子类:儿童餐饮、儿童医疗、儿童运动馆、儿童科学馆、儿童书店、儿童理发等。

文创类:跨界复合店、展馆、画廊/画室、剧场/剧院、联合办公/众创空间、博物馆、手工DIY、IP衍生品零售等。

休闲娱乐类:运动馆、VR体验馆、专业球馆、海洋馆、主题乐园、密室鬼屋、射箭馆、射击馆、马术、蹦床馆、娱乐集成店、射击馆、真人CS、演艺剧场。

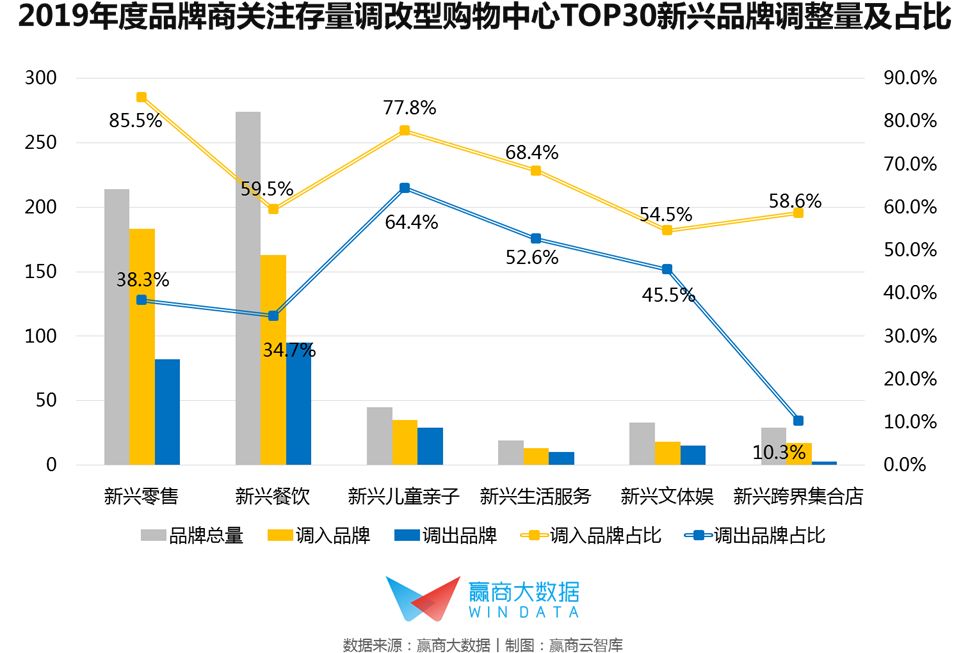

3、新兴品牌成调改主驱动,重点加码新兴零售、跨界集合店

从TOP30项目2019年的新兴品牌调整上看,6大业态均呈现上调趋势;存量调改求“快”求“新”,新兴品牌是优质的存量项目的调改首选项。

新兴零售、跨界集合店上调幅度达到47%以上;零售大变局时期呈现的整体特点是品牌级数提升以及新物种的引进。在品牌提升方面,迭代快时尚,引入轻奢、潮牌,增加美妆品类,有助拉动客流、提升客单价,优化整体经营水平。新物种方面,新零售、跨界体验集合店、无人零售等契合了新兴主流购物方式,成为购物中心的新宠儿。

新兴餐饮上调幅度达24.8%;新茶饮从一个小品类产品发展成连结品牌文化的体验空间,为各大商场引流吸金;而近年快速扩张的快时尚餐饮,凭借产品和体验的推陈出新、以及亲民的价格,不断突破购物中心的餐饮翻台率,跃升成招调热门。

高潜品牌:以品牌当前开店水平为前提,衡量其未来拓展开店速度及质量的潜力空间;

高流量品牌:衡量品牌市场影响力相对同品类的领先程度;

高承租力品牌:衡量品牌在购物中心开店可承受的最高租金水平。

4、美妆撑起零售首店三成份额,杭州项目成互联网品牌线下拓展重地

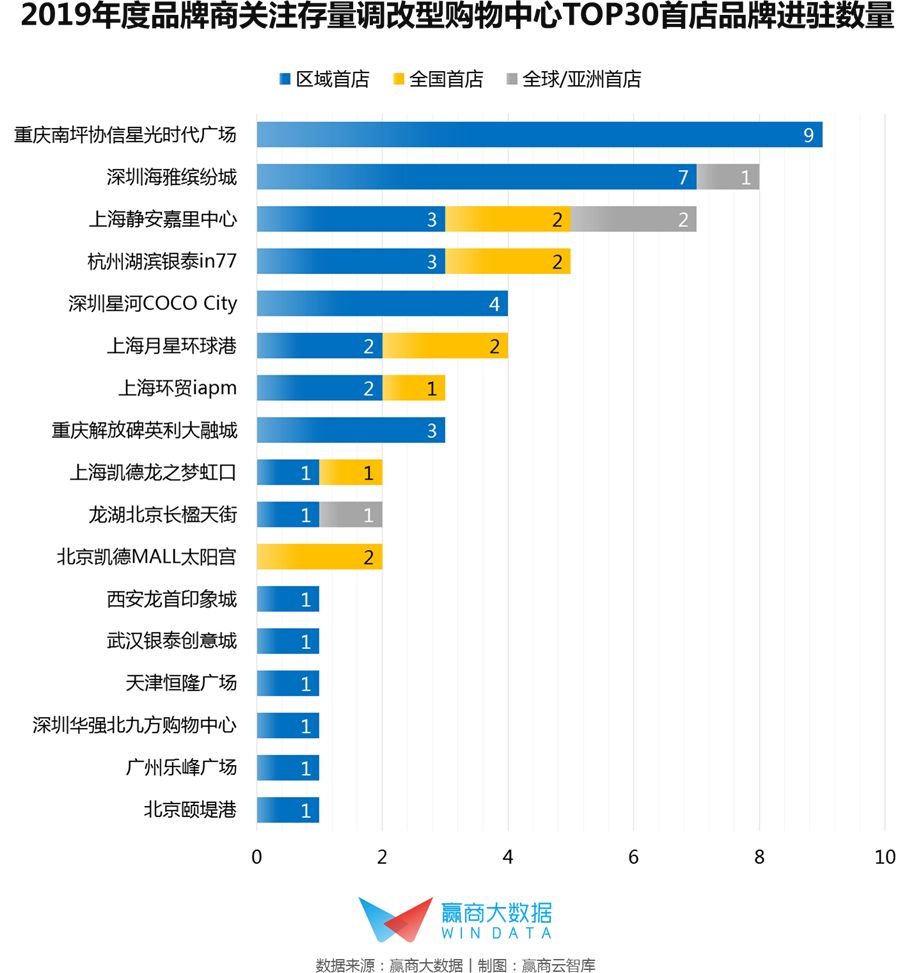

TOP30中,2019年引进了首店品牌的项目过半数,共17个;在调入新兴品牌时,稀缺性和话题传播力强的首店品牌,能为存量项目刷新存在感。

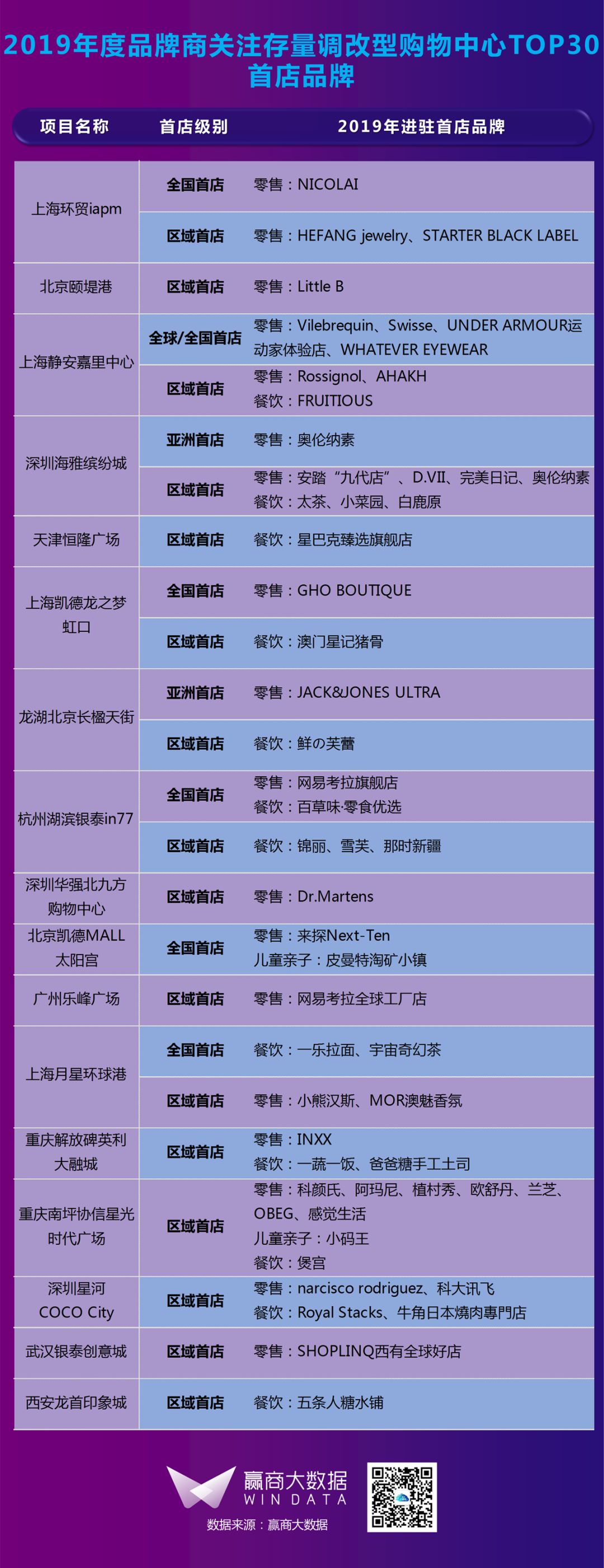

从首店进驻数量上看,【重庆南坪协信星光时代广场】【深圳海雅缤纷城】占最优。【重庆南坪协信星光时代广场】2019年开启国际美妆区,引入了多家重庆南区独家高化品牌;【深圳海雅缤纷城】今年的调整策略是把美妆品牌组合做宽做强,落户Erno Laszlo、完美日记等首店;同时引进有“室内迪士尼”之称的奈尔宝家庭中心,以及强化潮牌矩阵,落户安踏“九代店”。

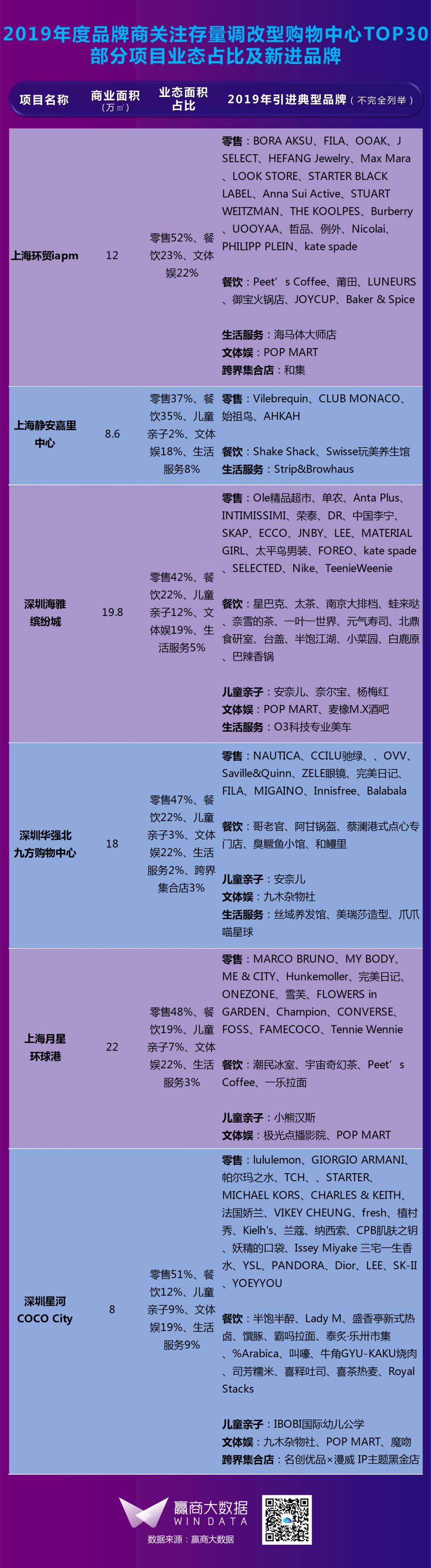

从首店进驻级别来看,【上海静安嘉里中心】【杭州湖滨银泰in77】【上海月星环球港】【上海环贸iapm】【北京凯德MALL太阳宫】【上海凯德龙之梦虹口】,进驻了较多的全国乃至亚洲以及全球的首店品牌。这些项目在地域上主要位于上海、北京等一线商业城市,唯【杭州湖滨银泰in77】位处二线城市,随着杭州成为继北上广深后第五大互联网城市,众多互联网公司总部扎堆,越来越多的全国性线上品牌首店都落子于此,如百草味·零食优选、网易考拉旗舰店。

从TOP30项目2019年引进的首店品牌来看,零售占较大比例,达到60%,餐饮占35%,儿童亲子占7%。值得关注的是,零售首店当中35%为美妆品牌,“颜值经济”下,购物中心的调改重心,正往一线国际化妆品和“网红”美妆品牌倾斜。

二、存量调改范本扎堆北京,区域商圈调改力度增大,小体量商业灵活焕新

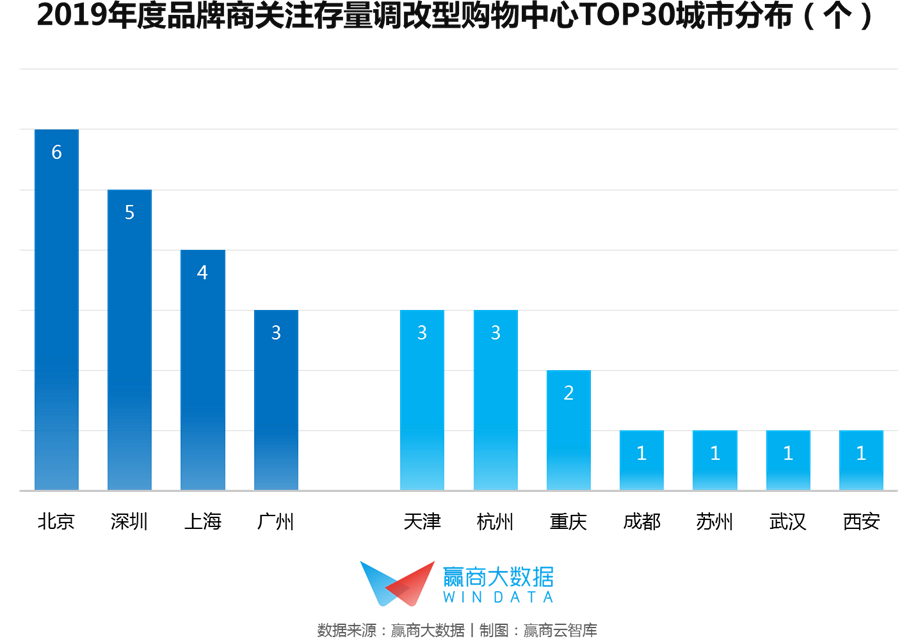

1、北京存量调改范本上榜最多,天津、杭州跻身二线城市排头兵

TOP30中,北京上榜6个项目,占榜单总数20%;年初北京出台鼓励首店品牌入驻政策,加速了老牌核心商圈品牌的积极汰换;凭借着城市地位的引领性和示范性,北京商业地产在创新消费形态、市场敏锐度等方面发展速度领先全国。

天津、杭州均上榜3个项目,在二线城市中表现出众。近年,天津重点发展新兴产业,建设金融创新运营示范区,百亿级、千亿级的优势企业纷纷进驻,高端人才的落户,加上创新力较强的营商环境,令天津的城市商业活力飙升,存量项目的提档升级进入快车道。

典型项目如【天津友谊路新业广场】,所处的区域为天津大梅江区域标志性的大型城市综合体聚集地,对城市商业升级有示范性意义。定位为天津首家主题概念消费中心,商场涵盖了华润超市、耀莱成龙国际影城、儿童培训体验、时尚精品服装服饰、国际国内餐饮娱乐等多种商业形态。

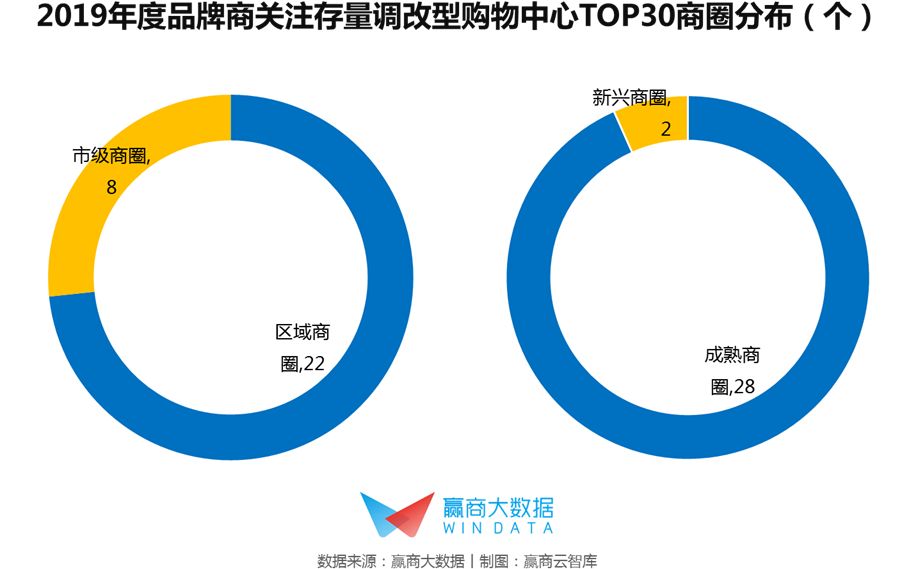

2、调改主阵地从市级商圈转移到区域商圈,成熟商圈老旧物业调改需求迫切

TOP30中,区域商圈上榜22个项目;随着市级商圈的竞争压力向区域商圈蔓延,区域商圈存量项目的调改力度正在快速增加。

成熟商圈上榜28个项目;成熟商圈项目普遍开业时间较长,物业老化、规划跟不上消费行为变化等问题凸显,商业急需从定位、业态、运营中谋求创新。

位列14的【天津友谊路新业广场】处于城市商业新商圈,项目将目标客群锁定在周边3公里内的18-34岁中青年,以“社群化”定义消费类型,集中吸引家庭生活消费和个人时尚消费。

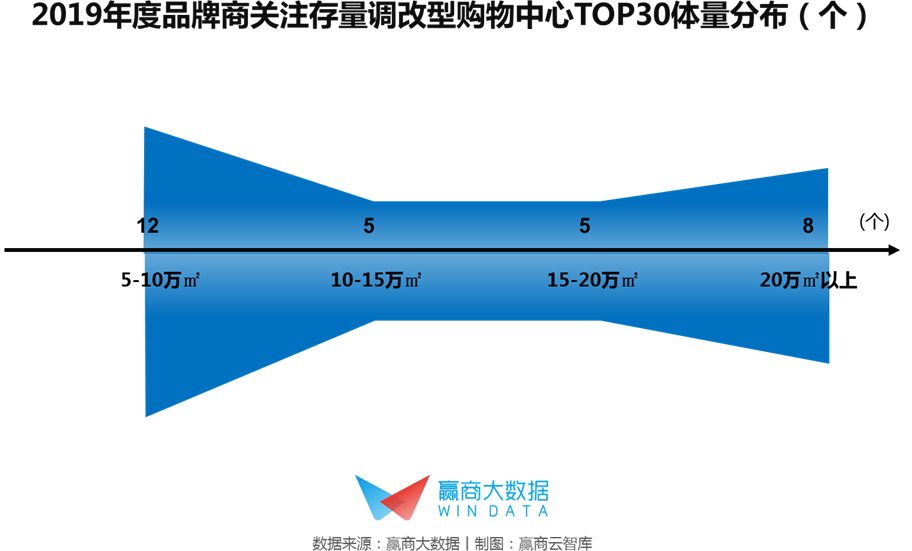

3、小而美商业灵活焕新,探索新社区模式;巨无霸项目调改可塑性较高

TOP30中,5-10万㎡项目上榜12个;在存量调改中,小型体量项目获得较高关注度,“小而美”、“接地气”成为商业风口,众多品牌房企开发区域型的项目产品线,并在调改中不断探索出新型社区的商业模型。如同属凯德置地的【北京凯德MALL太阳宫】【广州凯德广场·云尚】打造中高端区域型时尚生活广场;【深圳星河COCO City】属于星河商置“COCO”系产品线,定位为新型社区购物中心。英利国际置业的【重庆解放碑英利大融城】定位为区域性城市家庭时尚中心,以年轻家庭为目标对象。

20万㎡项目上榜8个;大体量项目具有较强的辐射力,对多元化客群的消费动向敏感度更高;同时,该类项目集合多功能、业态,主题、场景可塑性高,焕新速度较快。

三.商业场景追求体验化、IP化;设计强调动线可逛性、空间通透性

存量项目除了在定位、业态、品牌、运营等“软件”上实现“一年一小变,三年一大变”,其物理空间也根据调改时点进行“硬件改造”。

商业模式的场景改造:打破百货等老旧物业的空间体验硬伤,重新打造成以生活方式引领的商业空间;

泛娱乐IP场景的打造:引入快闪/限时展演、文化艺术展陈、观影活动、人物现场等,透过持续性的IP运营,落地艺术场景和创意美陈,延伸周边产品和针对性营销;

客流动线的优化重组:可达性、可逛性更强的交通组织和动线规划,实现品牌商户的门店流量/价值最大化;

生态化的空间设计:采用绿色建筑、节能方案、通透性材质,接入户外花园、艺术广场、开放式街区,打破室内和户外空间的隔膜。

典型案例如【天津友谊路新业广场】以“风、光、华”为主题概念,由日本AMD公司、新加坡缔博建筑设计公司担任室内外设计,开创天津首个“主题概念”时尚消费中心。

广场总面积10万㎡,共6层,地下二层及屋顶区域为大型停车场,大量的停车位为驾车消费者提供便利。

中庭的时尚感和通透感,在营造氛围的同时,丰富了空间层次;从采光顶投射下的阳光,进一步提升了室内空间的明亮度;舒适美观的休息区延长了顾客的停留时间,让顾客放松心情。

结语

2019年,一二线核心城市全面进入“存量时代”,品牌调改、空间运营是目前各大商业项目面临的共同课题。上榜项目以紧贴消费诉求的客群定位与业态品牌革新,更适应消费生活模式的建筑、空间、景观设计,在核心商圈中“差异突围”,吸引更多优质品牌商视线,未来将引领存量商业新趋势。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

当大部分mall的租金增速还在“个位数”挣扎,龙湖北京长楹天街、重庆时代天街、佛山岭南天地等标杆项目却连续两年出现20%以上的极速增长。

近日,与龙湖北京长楹天街合作两年之后,百盛于5月31日选择闭店提前结束这段曾经美好的“姻缘”。

赢商网账号登录

赢商网账号登录

未登录

未登录