北京,2020年4月22日——赢商网联合中城商业研究院,举办以“重(zhong)创?重(chong)创!”为主题的2020中国购物中心年度发展报告发布会,正式发布《2020中国购物中心年度发展报告》,简要预告了2019年商业地产行业概况以及2020年商业地产行业发展趋势预测。

广东赢商网数据服务股份有限公司董事长吴传鲲表示:

“成立十年来,赢商网目睹了国内商业地产从野蛮生长到趋于冷静再到变革创新的每一个阶段,但我们也发现,当下国内商业地产仍然处于迷茫与焦虑之中,基于这个现状的考量,赢商网与万商俱乐部于2019年3月共同成立中城商业研究院,对零售商业/商业不动产做最全面、最深入、最专业的研究分析,使其研究成果得以作为商业经营者、管理者,在战略制定上的参考和依据。”

中城商业研究院院长杨泽轩表示:

“中城商业研究院是赢商网旗下的专业研究机构,秉持'严谨·公正·客观·专业 ‘的核心价值,研究范围主要以国内购物中心及连锁品牌为核心,分别向上游的宏观经济与政策、商业不动产,及下游的零售商业、消费者延伸,覆盖行业全价值链周期!”

《中国购物中心年度发展报告》又叫做“绿皮书”,全书分为五大部分,以购物中心为核心,覆盖其上下游行业链,针对购物中心市场环境进行“全结构”分析解读,并对未来趋势作出预判,在当下深受重创的市场背景中,希望报告能成为缓解商业地产焦虑的重要参考。”

内容摘要一:2019年购物中心市场分析

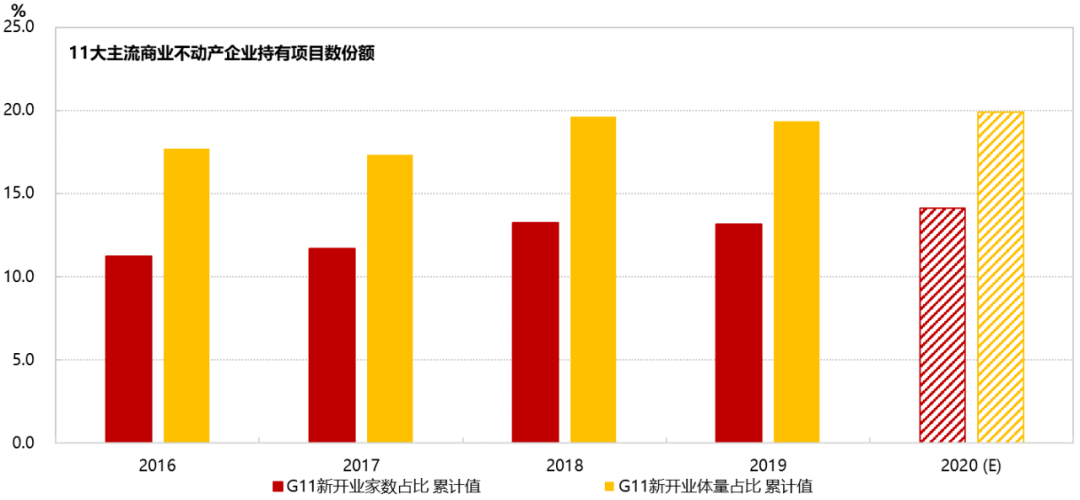

市场形态:行业整并趋势延续,项目持有集中度将再提高

2019年11家头部商业不动产企业,手中持有之购物中心份额小幅提高,主因经济下行,行业整体投资转趋保守;2020年受到新冠疫情冲击,货币政策转趋宽松,为经济提供支撑。

但经历长达一个月以上的歇业,民营企业普遍面临现金流压力,特别是中小微企业更是陷入经营危机,企业破产潮山雨欲来,预计下半年商业不动产收并购、转让案件将会增加,令项目持有集中度进一步提高。

资料来源:赢商大数据,统计范围覆盖全国商业面积3万平米以上购物中心,2019年数据为实际值、截至2019/11/30,2020年数据为预测值,中城商业研究院

*注:假设2020年全国项目开业率为50%、G11为100%。G11代表11家头部主流商业地产开发商,包括:华润置地、大悦城、大连万达、龙湖、新城、爱琴海、恒隆置地、太古、新世界、新鸿基、九龙仓等

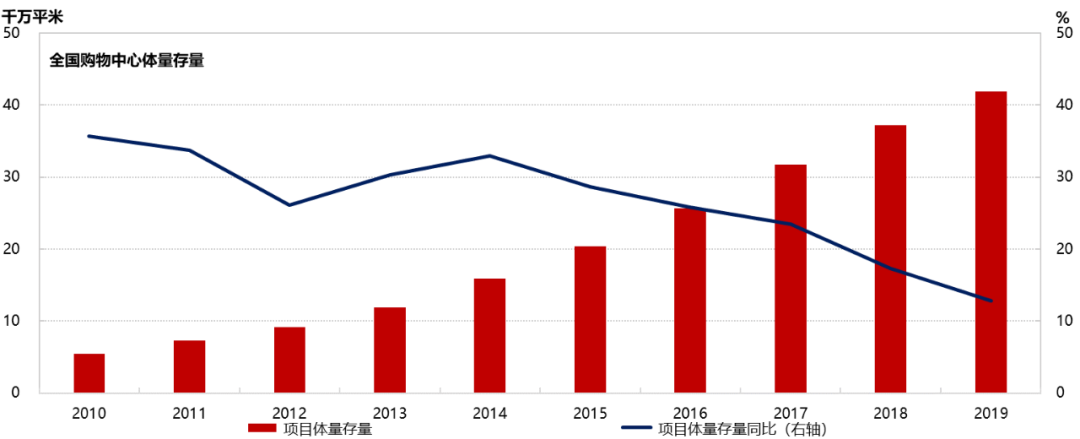

市场存量:市场饱和之际,存量增速持续减缓

过去十年购物中心高速增长、遍地开花,但最近两年因经济成长放缓、人口红利边际下降,加上电商在社会消费品零售总额中份额不断提升并超过20%,购物中心市场渐趋饱和、竞争环境异常激烈,增速明显减缓。

2008-2017年全国1-6线城市3万平米以上购物中心,体量存量同比平均值约为28.8%,但2018年首度跌破20%,2019年更进一步降至15%之下,存量约为4.2亿平米。

资料来源:赢商大数据,统计范围覆盖全国商业面积3万平米以上购物中心,截至2020/1/13,中城商业研究院

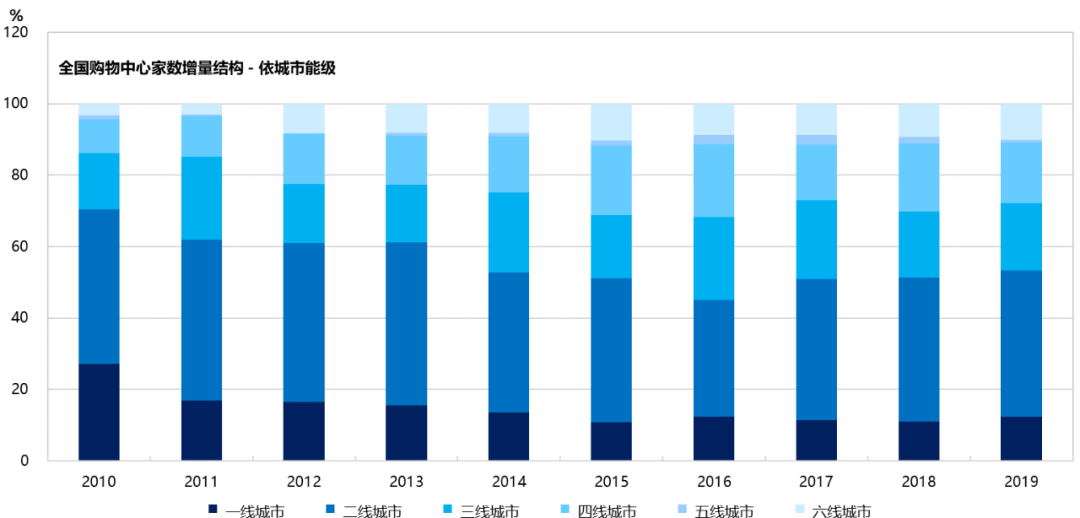

市场增量:经济逆风影响投资信心,购物中心“U型”下沉

经济大环境下行,叠加“房住不炒”政策的坚定实施,商业不动产开发商投资转趋谨慎。

最近两年市场下沉脚步明显减缓,一二线城市仍为主战场;部分开发商由于前几年已布局五、六线城市未及出脱,使得购物中心布局呈现“U型”下沉。

资料来源:赢商大数据,统计范围覆盖全国商业面积3万平米以上购物中心,截至2020/1/13,中城商业研究院

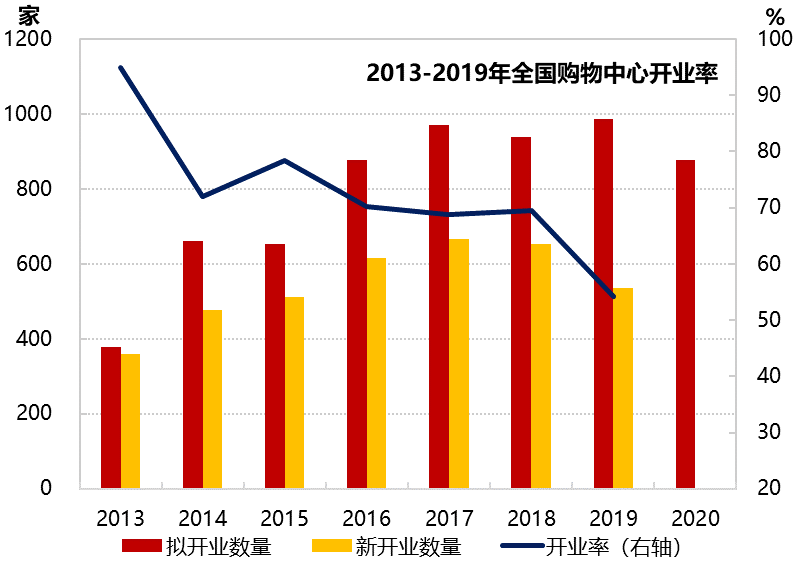

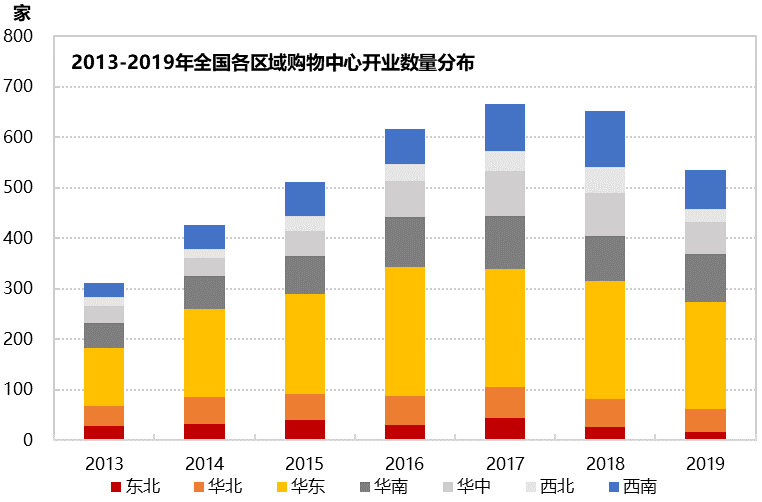

开业情况:三季度开业数回暖,四季度优于预期

2019年三季度开始,受消费相关政策出台所激励,消费市场小幅回暖,购物中心开业情况也较上半年改善,尤其11、12月开业家数大幅优于预期,使得全年开业率达54.2%,但仍不及2014-2018年开业率平均值62.9%。

区域分布上,过去7年华东开业数量始终稳居榜首,华南居次;自2016年以来,华中、西南的开业数量急起直追,此与我国城市商业发展轨迹相符合,亦与城市商业发展成熟度呈正相关。

资料来源:赢商大数据,统计范围覆盖全国商业面积3万平米以上购物中心,截至2020/1/13,中城商业研究院

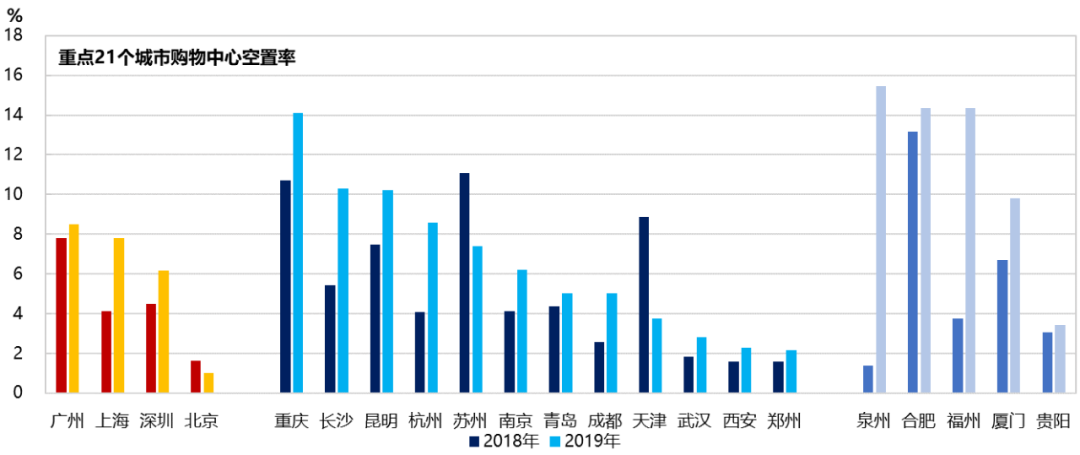

空置率:消费走弱、租户压力增大,重点21城空置率普遍攀升

2019年民众消费动能走弱,为商业租户带来较大压力,特别是打压购物中心商铺承租意愿,造成空置率上升。

根据赢商大数据所监测重点21个城市5万平米及以上体量的购物中心,2019年平均空置率为7.2%;一线、新一线、二线城市平均空置率分别为5.9%、6.5%、11.5%,皆较2018年有所提高。其中,商业二线城市平均空置率自5.6%升至11.5%,上升幅度最大。

资料来源:赢商大数据,统计范围覆盖全国商业面积5万平米以上购物中心,中城商业研究院

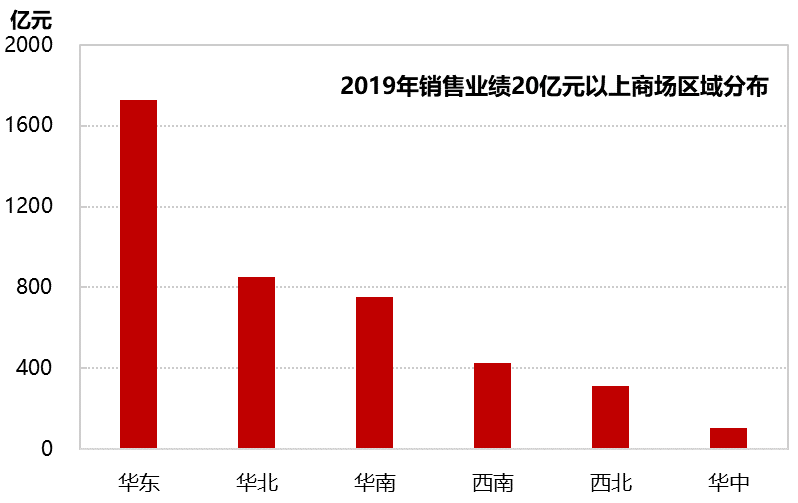

销售业绩:前三位仍是高端奢侈品天下

多年蝉联销售榜首的北京SKP,2019年顺利突破150亿元年度目标;北京国贸业绩大幅成长,一举突破150亿元、迈上新台阶;南京德基全年销售额则突破百亿元大关。全国销售业绩前三位仍落在高端项目上,并且逐渐形成“三强鼎立”局面。

就区域分布看,销售业绩在20亿元及以上之购物中心,有45个项目坐落于华东(上海16个),销售总额占比40.4%,傲视其他区域。华北虽然只有17个项目、较华南的19个来的少,但销售总额却高于华南、占比19.8%;华南销售总额占比17.6%、位居第三。

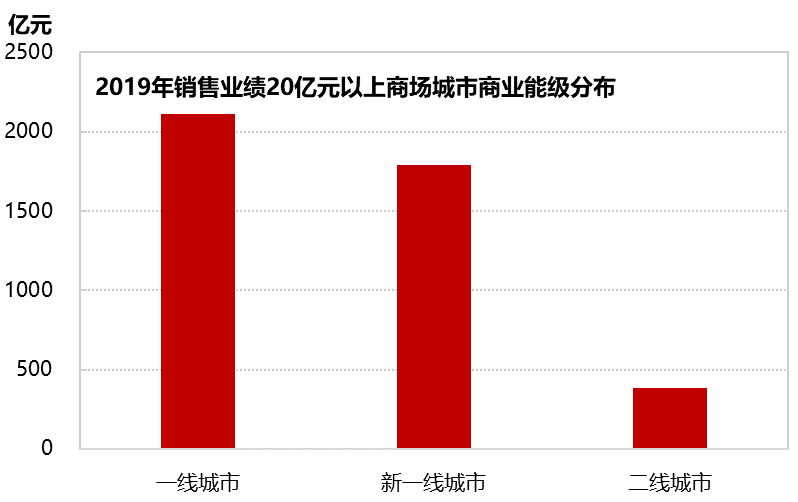

就城市商业分级看,销售业绩在20亿元及以上购物中心,有48个坐落于一线城市(上海16个、北京和深圳各14个,广州2个),销售总额占比49.3%,几乎占到一半。新一线城市有43个项目(分布在14座城市),销售总额占比41.8%;二线城市则仅有14个项目(分布在8座城市),销售总额占比9.0%。

资料来源:赢商大数据,中城商业研究院

内容摘要二:购物中心首层业态分析

发展解读:零售承压,生活服务较稳定

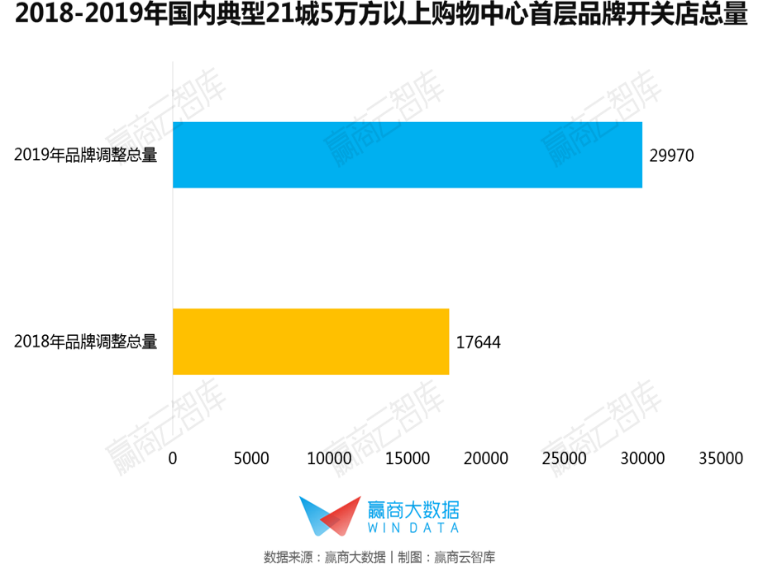

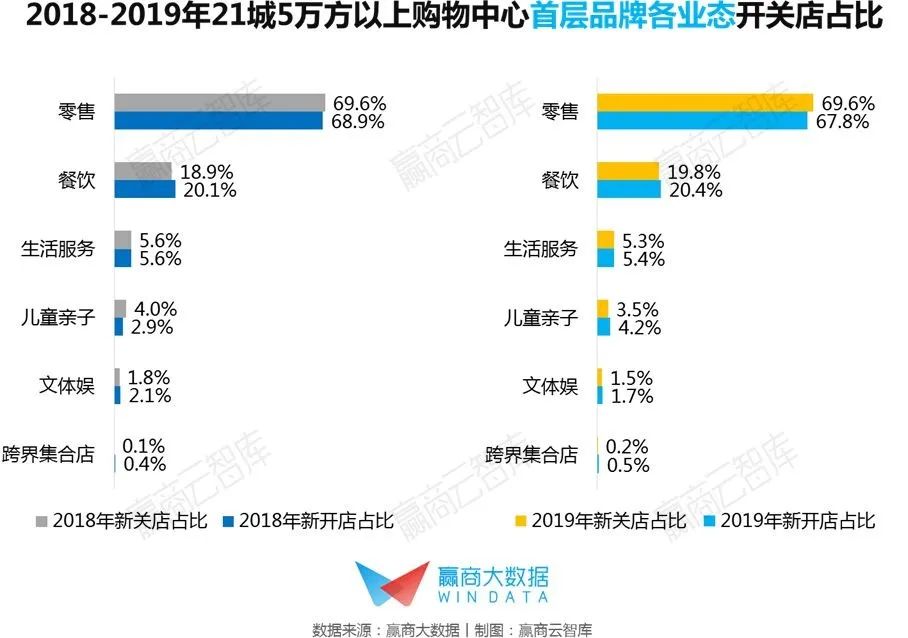

据赢商大数据监测,2019年国内21城5万平米以上购物中心,首层品牌开关店总量接近3万个,比2018年上扬近70%。

零售关店量占比整体高于开店量占比,生存空间收窄;餐饮、文体娱、跨界集合店开店量整体占比高于关店量占比,消费持续扩容;儿童亲子呈现波动上行趋势,发展前景可期;生活服务开店量占比与关店量占比旗鼓相当,发展较为稳定。

资料来源:赢商大数据,中城商业研究院

首层细分品类变动:潮流数码、饮品、运动装发展上行

从2018-2019年购物中心首层细分品类更迭趋势来看:

潮流数码、饮品、运动装发展上行——数码体验店大力进驻购物中心,形成沉浸式的智能科技消费氛围;“喜茶”等网红饮品在风口下拓店需求强劲,具有过硬的租金承受能力。

女装、钟表、鞋类在首层发展下行——竞争激烈,品牌同质化和产品过剩问题凸显。

资料来源:赢商大数据,中城商业研究院

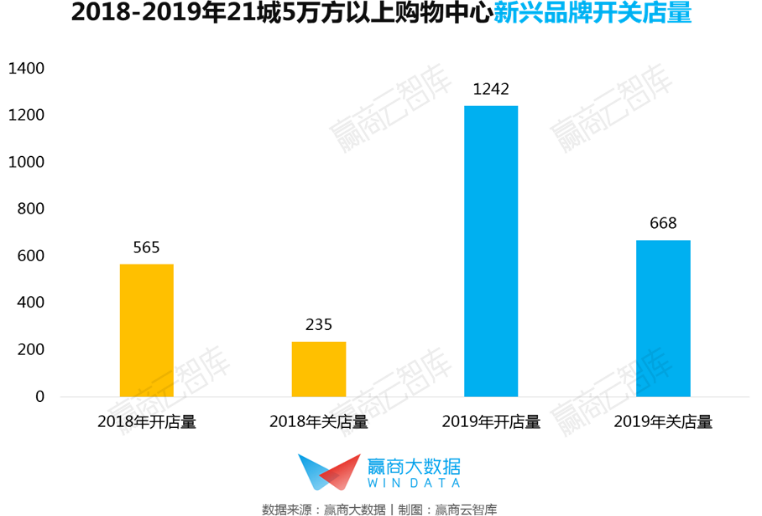

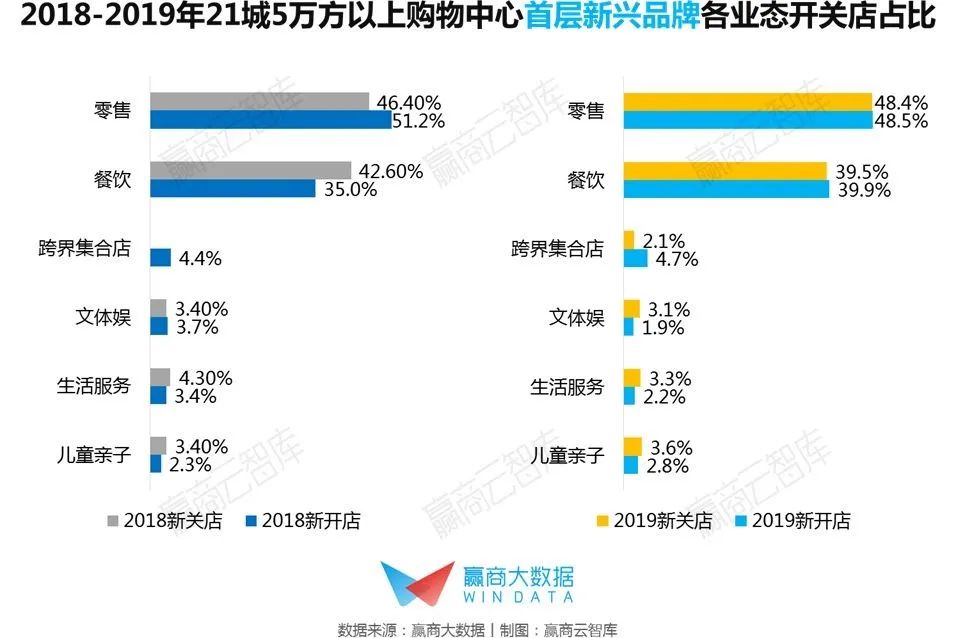

首层新兴品牌变动:新兴品牌越来越受到首层的青睐

2018-2019年购物中心首层新兴品牌更迭趋势:

新兴零售、跨界集合店发展上行——新兴零售具有多元化的创新形式和品类,比如潮牌、设计师品牌、买手店,文创、家居、美妆等主题集合店。

新兴儿童亲子、生活服务发展下行——新兴儿童亲子集中度不高,实力普遍较弱,生活服务一般作为辅助业态,入驻首层对租金和客流贡献有限。

新兴餐饮、文体娱在首层发展波动较大——新兴餐饮品牌但经营状态不稳定,需择优入驻首层;文体娱承租面积较高,市场影响力尚需培育。

资料来源:赢商大数据,中城商业研究院

内容摘要三:2019年购物中心品牌风向与2020年潮流

“首店经济”已经被视为城市商业繁荣的标志之一

据赢商网不完全统计,2019年开业的全国首店达436家,包括众多国外品牌、国内新诞生品牌,以及品牌创新门店,业态涵盖餐饮、零售、休闲娱乐、儿童亲子、生活服务等各个方面。(“全国首店”说明:1、主要指开在购物中心内的首店品牌,个别特色品牌除外,以开业时间统计;2、全国首店:指品牌在中国内地开设的第一家门店或新概念门店。)

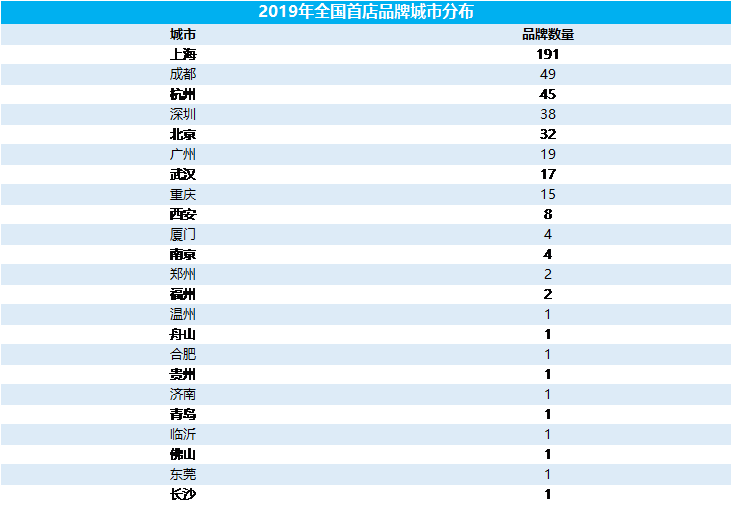

据统计的436家全国首店品牌,分布全国23个城市,主要集中在商业较发达的一线城市和新一线城市。上海全国首店数量居榜首,以191家遥遥领先其他城市;成都第二,共计49家。

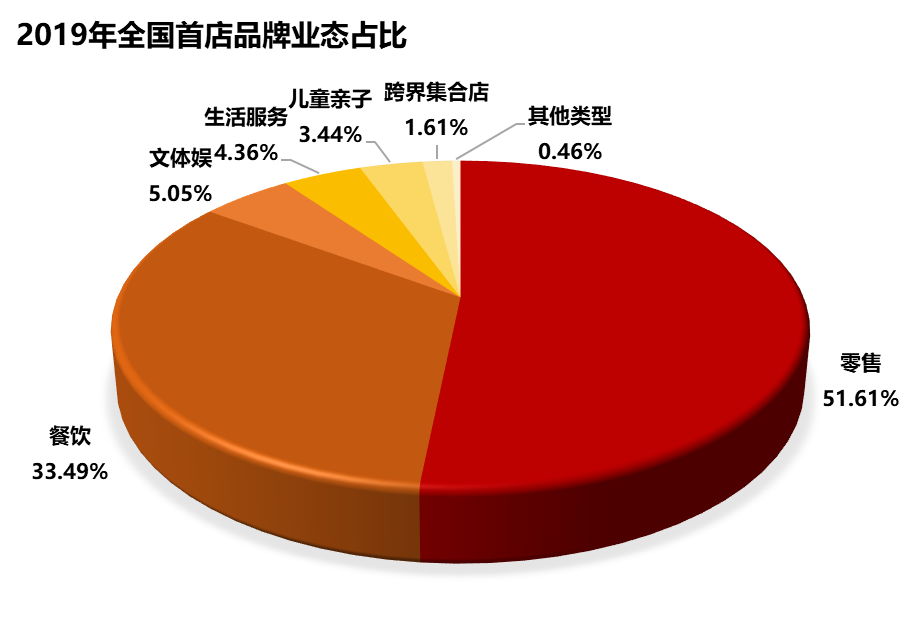

首店业态:零售业态占半壁江山,餐饮占比逾三成

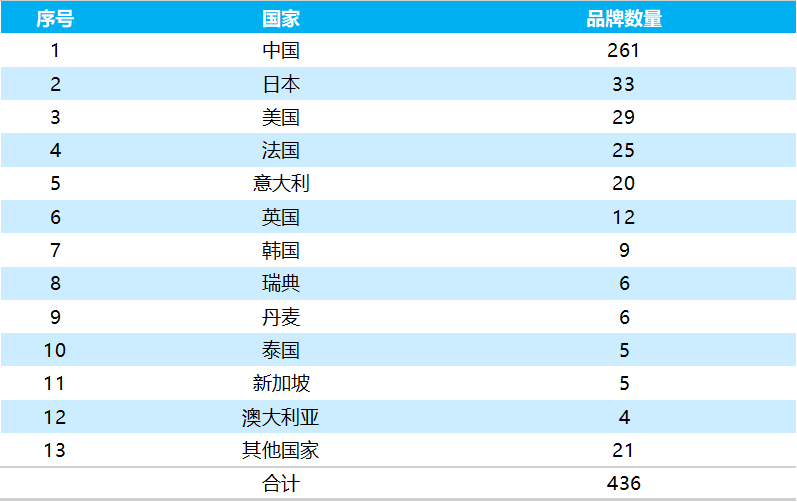

国内品牌迅速崛起 国外品牌纷纷进驻——2019年全国首店品牌中,中国本土品牌(含港澳台)占比约60%,国外品牌占比40%,来自22个国家,其中日本品牌最多,共33家,涵盖日料、服饰、集合店、美妆多个细分业态。

零售业态占半壁江山,餐饮占比逾三成——以时尚精品、服装品牌为主,时尚精品共112家占比五成;服装品牌91家,占比约四成;其他零售11家,超市10家;专业卖场1家。

2019年全国首店品牌国家分布

2020年品牌招商新趋势预测

零售:美妆、运动服饰、潮牌、家居持续走热,将成购物中心招商新关注重点,集合店模式及复合业态成“新主流”;生鲜零售进入白热化竞争,探索进一步贴近消费者的模式。

餐饮:新式茶饮、咖啡、烘焙等休闲餐饮进入“洗牌期”,产品创新品质及品牌壁垒将成“护城河”;简餐、快餐趋向精致化、高级风,“小吃”迎来“大前途”;通过融合城市文化、独有IP等塑造品牌文化的火锅、中餐,将在市场竞争中进一步站稳脚步。

儿童亲子:儿童零售趋向品质化,高颜值、融合亲子体验成突破口;儿童DIY、儿童剧场“降温”,室内动物园、儿童农庄、儿童医疗成招商新宠。

休闲娱乐:VR体验馆、密室逃脱加速进入“突围战”阶段,竞争升维;潮流体验需求增强,融合社交场景等运动健身、主题乐园、娱乐集合店受青睐;“夜经济”驱动下,酒吧、轰趴馆有望激起新活力。

生活服务:新概念美容护肤、医美整形、健康医疗品牌成新增长点;宠物经济潜力巨大;照相馆、花店不断革新商业模式。

文创:复合型书店、新型剧场等文化体验模式成为购物中心提升格调的“新势力”;主题型展馆展览以有料、有趣特性吸引年轻人打卡。

跨界集合店:持续“脑洞大开”,通过跨界引入热门IP、美酒、声音、新零售、生活方式等手段,将成内容革新与体验创新的新着力点。

TOP100创新品牌2020年拓展趋势

零售、休闲娱乐集中拓展一二线城市,目标客群集中在社交渠道广、爱尝鲜、消费力强的年轻人裙;连锁餐饮品牌在一线城市布局相对饱和,对新一线城市关注度较高,全国性品牌下沉四五线城市趋势渐显;儿童亲子业态重点挖掘一二线城市区域,以期吸引消费力较强的新中产家庭客群,选址偏好华东区;生活服务、文创、跨界集合店重点布局一线及新一线城市。

注:以上内容为《2020中国购物中心年度发展报告》内容摘要,如需获取完整版内容请在留言处留下邮箱或其他联系方式。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商网统计,深圳各大购物中心4月新开出21家门店,其中首店2家。而在3月,深圳购物中心仅开出5家门店。

广佛共有34个商场将会在今年如期开业,并带来超390万㎡新增体量,其中不少项目在全面复工复产下率先披露最新工程/招商进度。

作为2020年新开业项目中最大的商场,宝能环球汇体量达14万㎡,将于2020年9月开业。目前已进入内部装修阶段,也有部分品牌围挡入场。

购物中心、连锁品牌经营困难重重,建议国家支持实体商业业务数字化转型,以实现增加客流、提高客户粘性、促进客单转化的目的。

赢商网账号登录

赢商网账号登录

未登录

未登录