国家统计局统计显示,2020年二季度国内实现社会消费品零售总额9.4万亿元,总量比一季度增加1.5万亿元。民众消费意愿提升,实体经济回升态势逐渐巩固。

其中,五一小长假成为各地消费显著回暖的标志,购物中心也展示了不俗的“揽金”能力。在赶上“补偿性消费”浪潮的同时,总结“抗疫”成果也是我们不可忽视的。

赢商云智库根据中城商业研究院报告《2020中国购物中心市场H1回顾&H2展望》,对国内购物中心上半年销售额、租金收入、空置率、客流等方面进行总结分析。

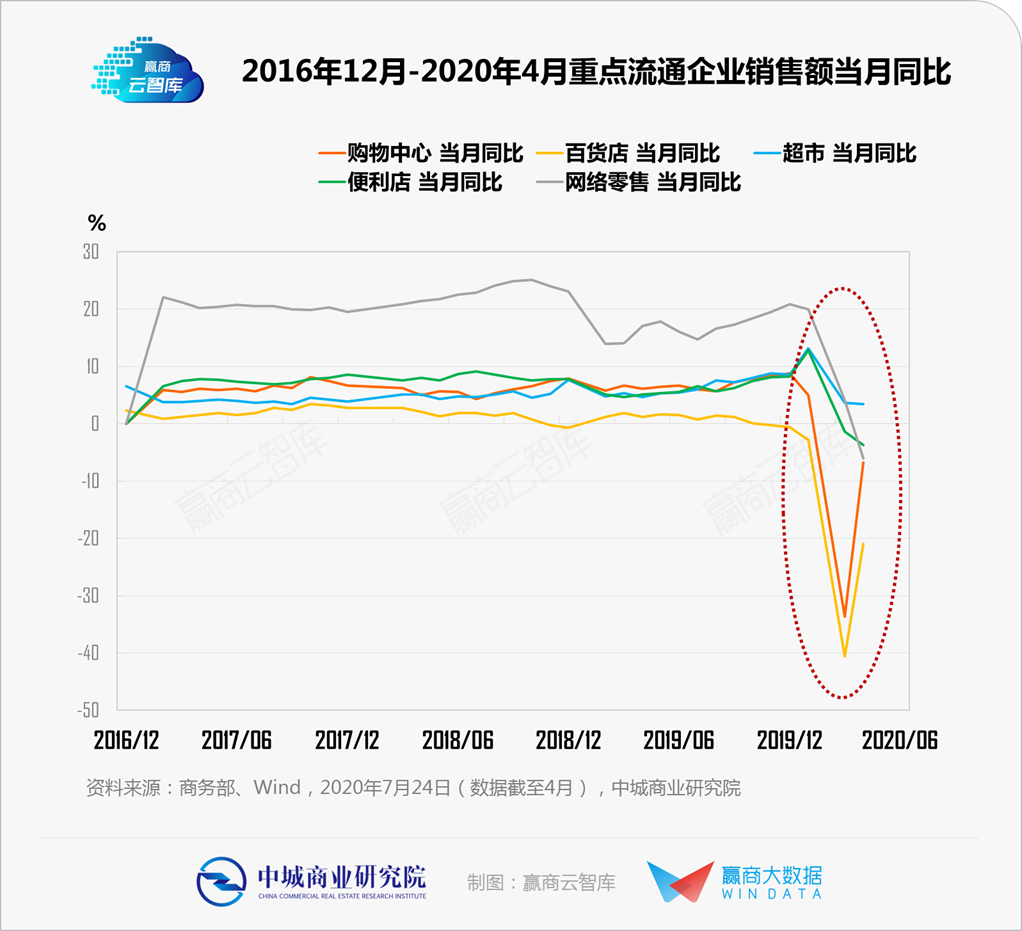

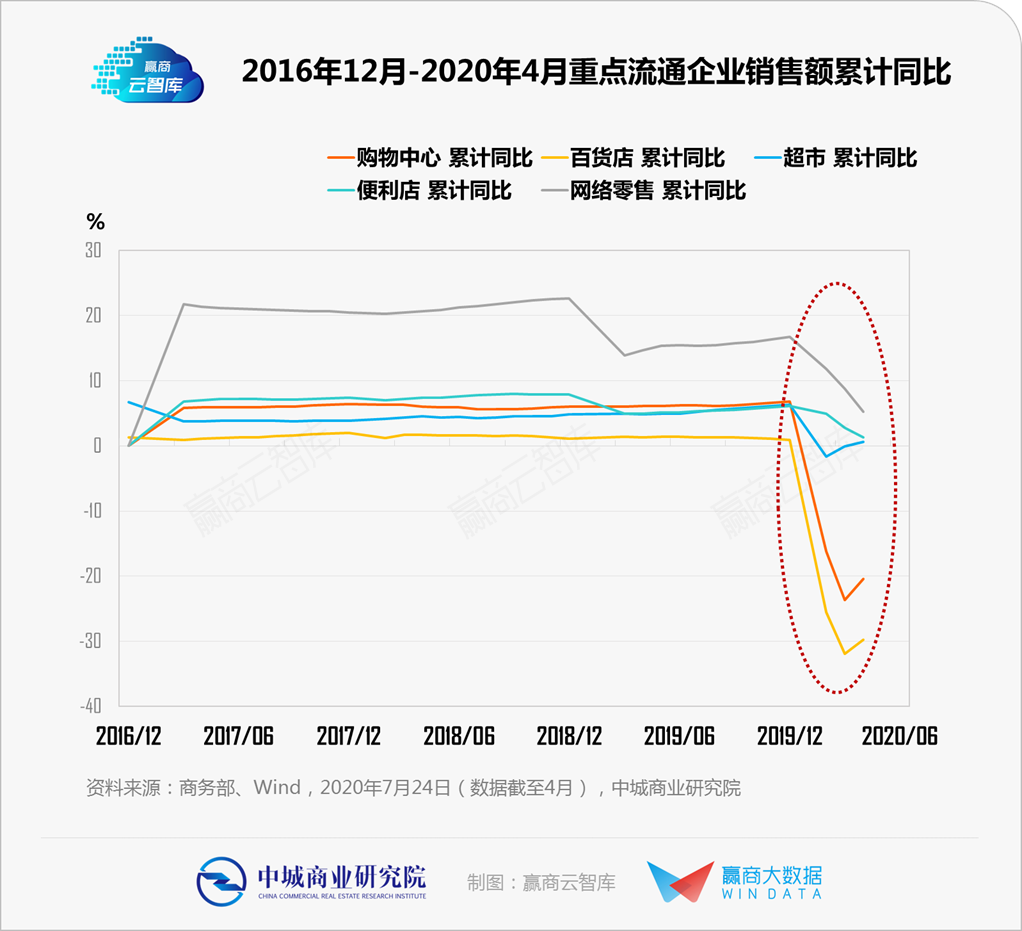

一、销售情况:上半年实体零售业普遍承压,但已显现回暖态势

2020年2-4月受疫情冲击,购物中心普遍减少开业天数及营业时长,销售额同比明显衰退。在两会期间政府“六保、六稳”政策相继出台,线上渠道的持续推动,且海外疫情仍未见消停的情况下,国内购物中心上半年销售情况处于稳步回升状态。

尤其是在消费旺季“五一”假期,各大商场表现不俗,据各市商务局监测数据显示:

■ 北京100家商业流通企业实现销售额39.6亿元,恢复至去年同期水平的94.1%;

■ 上海重点零售企业日均销售额比节前一周日均销售额增长30.1%;

■ 广州重点商场客流量已恢复至去年同期的六至七成,其中广百百货、友谊商店实现近2亿元销售额,环比增长1倍;

■ 重庆主要商圈和重点监测商贸企业实现零售额32.8亿元;

■ 南京德基广场、弘阳广场和新城市广场销售额同比增长超过20%,江宁万达、砂之船、汤山百联、景枫Kingmo、1912街区和高淳八佰伴百货销售额环比翻番。

……

值得注意的是,由于出国旅游及代购受限,加速了消费回归国内,以销售奢侈品为主的高端项目更是迎来多波“爆买潮”。如在疫情期间,广州太古汇、天环广场、天汇广场及丽柏广场奢侈品销售额均获得不同的增长,各大奢侈品牌店铺甚至出现限制客流及排队进店购物的情况。

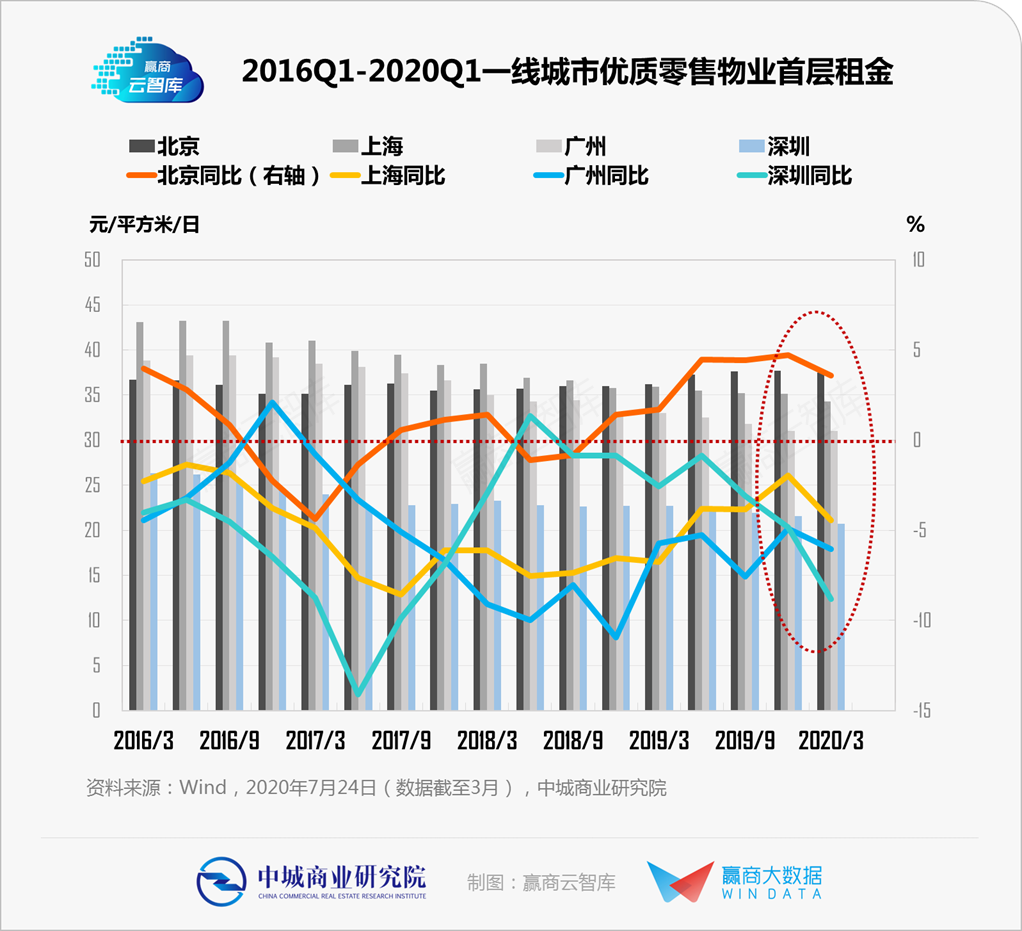

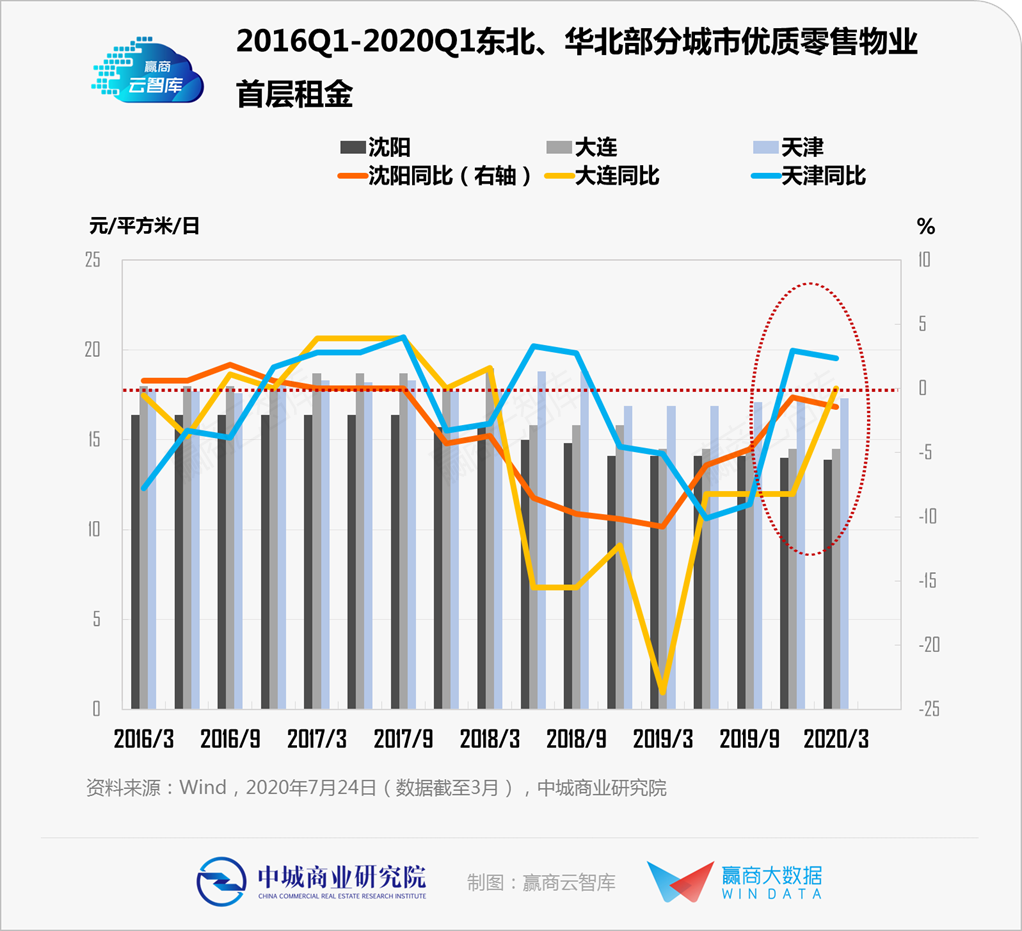

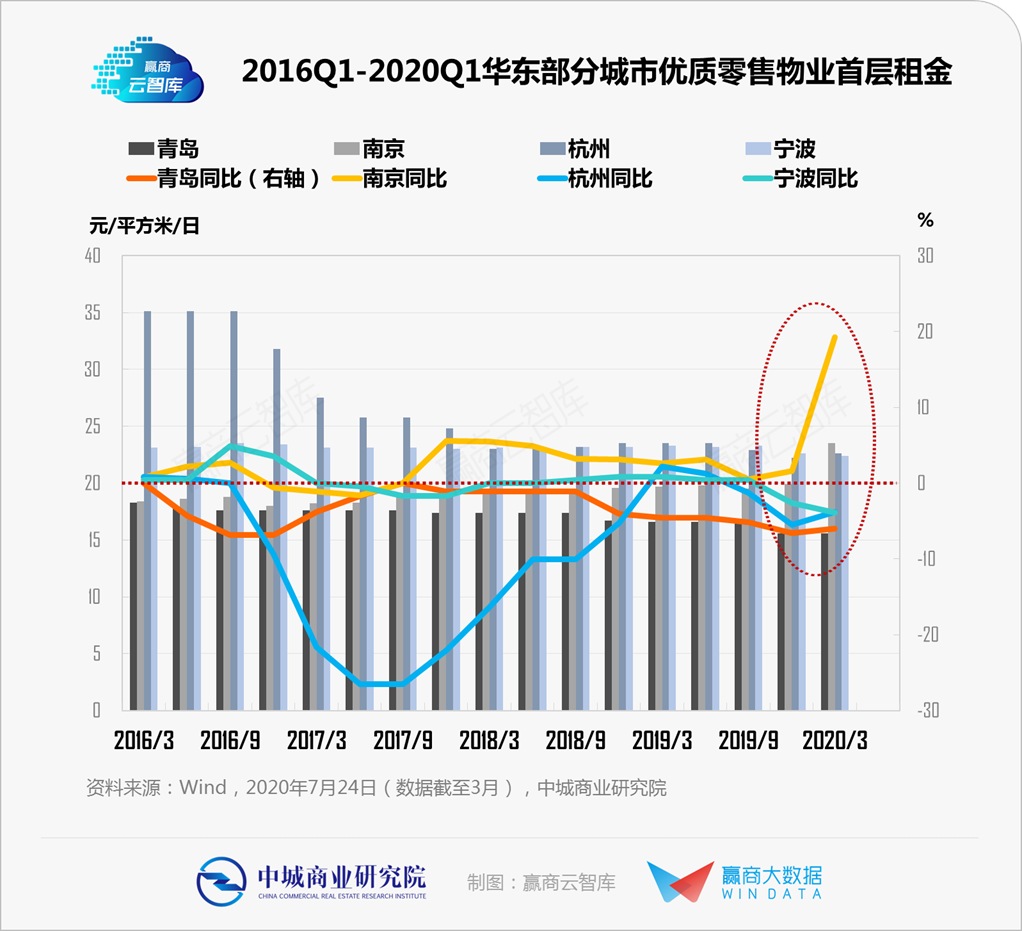

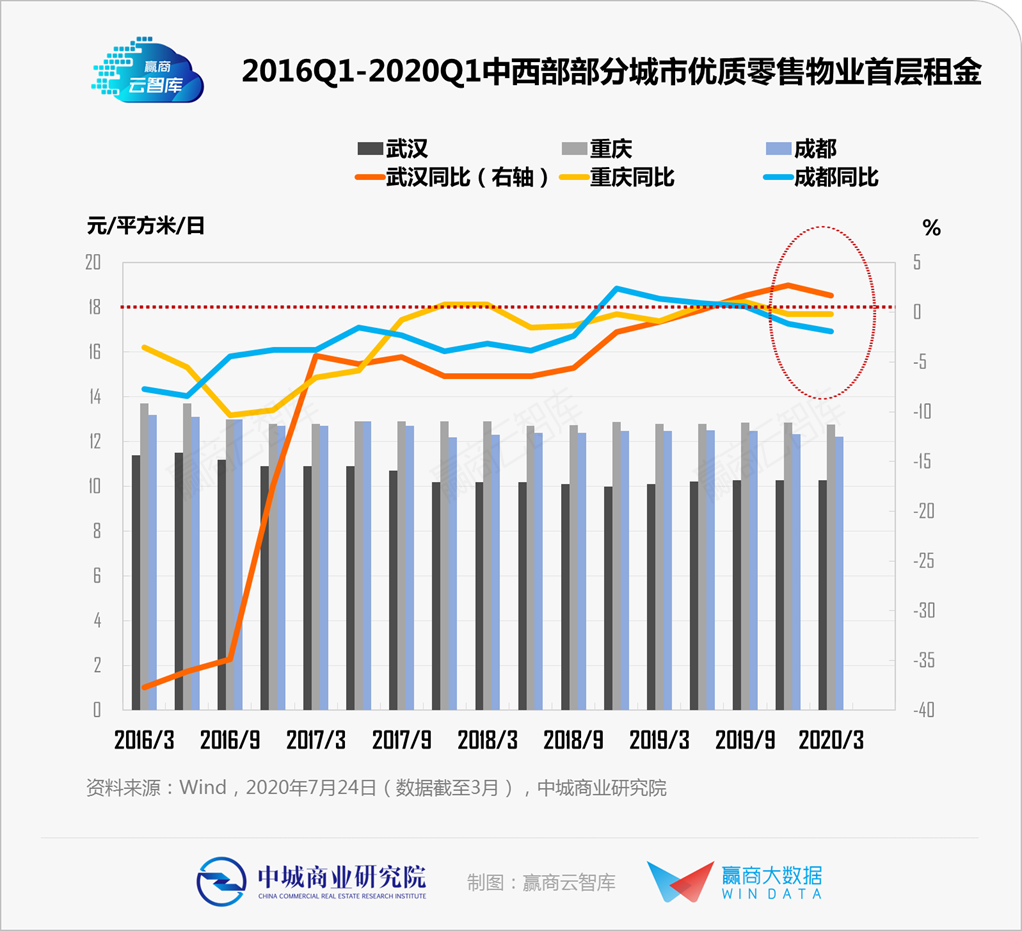

二、租金情况:mall首层租金下降势头缓解,南京逆势上扬

2020年第一季度,疫情管制相对偏紧,商户业者经营压力较大,承租意愿及能力均明显下滑;加之部分购物中心响应行业自救、施行租金减免措施,致使首层租金普遍下跌,其中以一线城市下跌的幅度较大。

南方省市疫情管控力度相对松弛,商场所受影响相对北方省市小。其中,南京、杭州、青岛及重庆的首层租金均有不同程度上扬;至于疫情“震中”的武汉,首层租金下跌幅度亦相对有限。

一季度南京优质零售物业首层租金上扬幅度较大。一方面,南京各大商场积极开辟线上渠道,对冲部分线下销售风险,如南京德基广场在打造线上销售APP后,持续推出“品牌直播日”、“云逛街”,不断挖掘民众线上消费热情;另一方面,作为全国首批针对消费领域发放消费券的城市,南京在刺激消费方面采取了及时、有力的措施。

随着疫情形势向好、管控逐渐放松,自二季度起,租金减免措施逐步取消,同时,商场辅以打折促销、发放各类优惠券等营销手段,带动各地方商场的客流明显恢复,租金下降势头缓解。

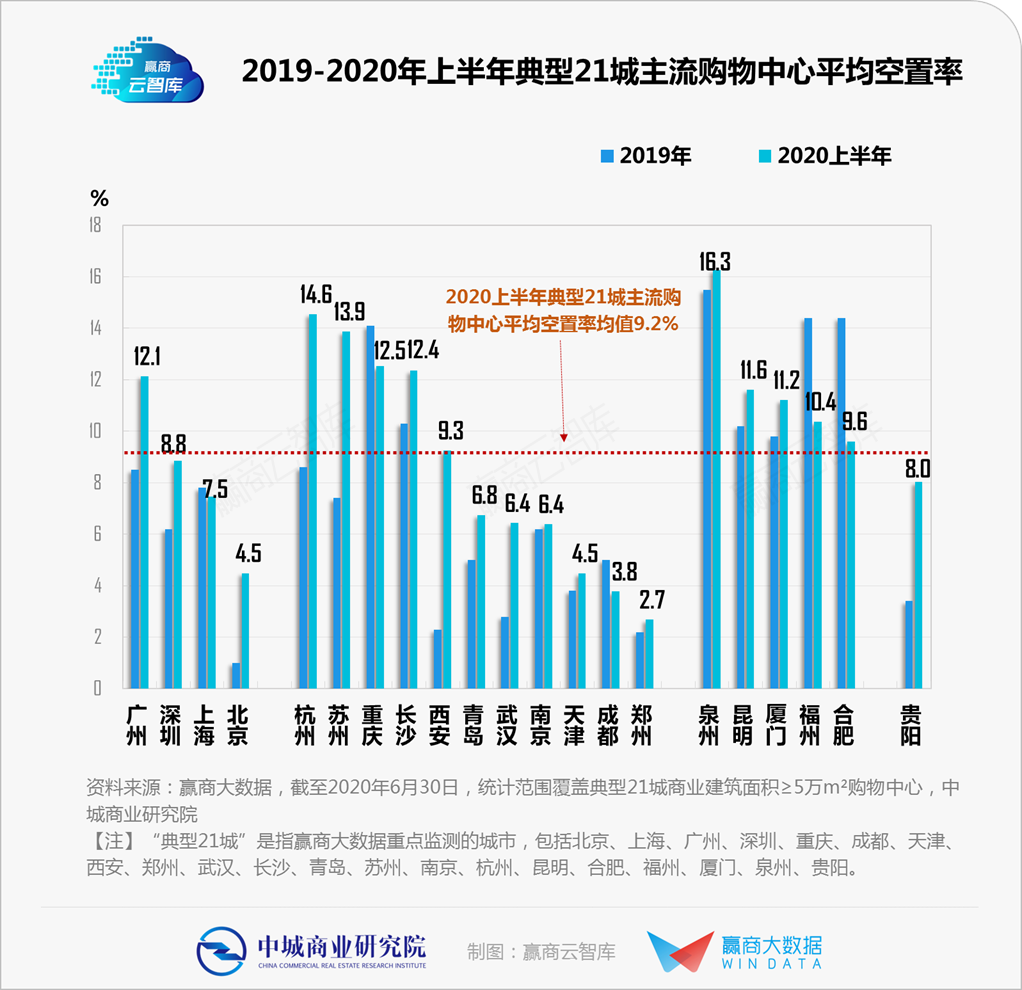

三、空置率情况:品牌商遭受沉重打击,典型城市空置率超警戒线

2019年民众消费意愿降低,租户承租意愿被抑制,购物中心空置率持续上升,而新冠疫情更加重这一趋势。部分品牌商受到致命打击,进而商铺或歇业、或倒闭。

据赢商大数据监测,2020年上半年典型21城主流购物中心平均空置率进一步升至9.2%(空置率警戒线为6%),其中又以西安、苏州、杭州等地升幅较大。

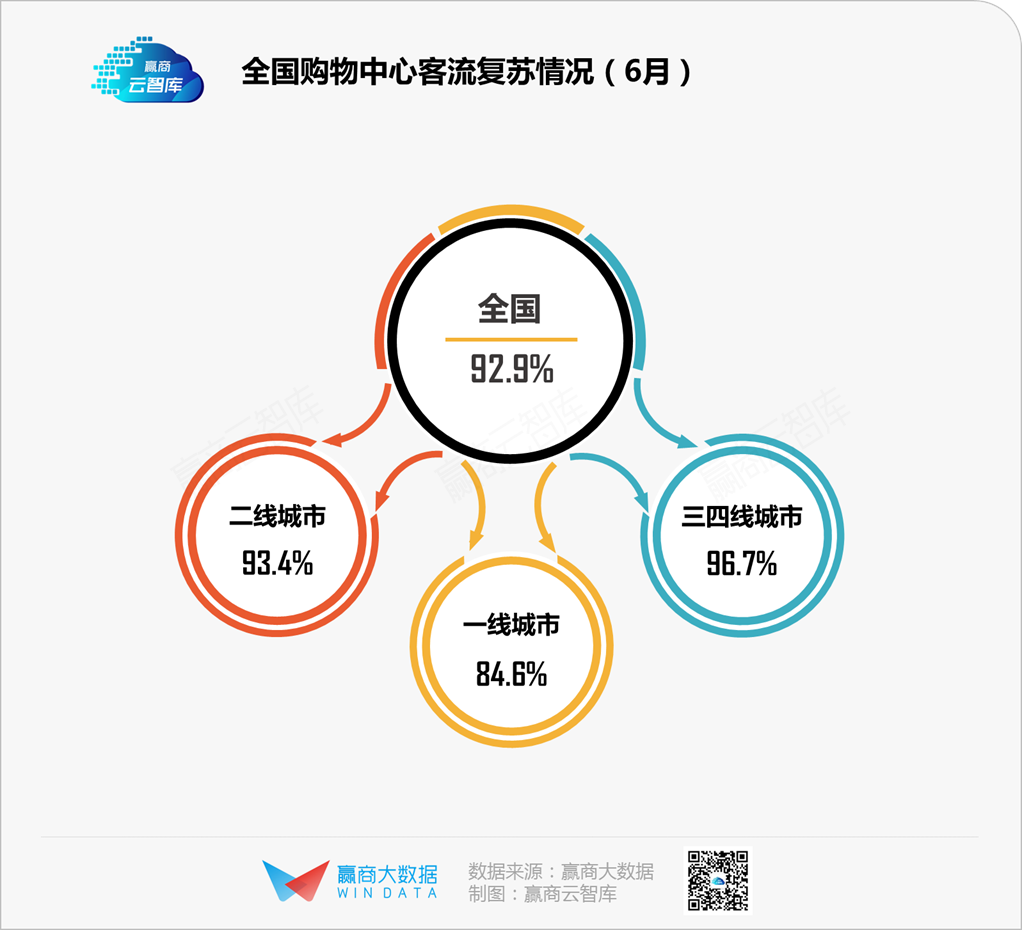

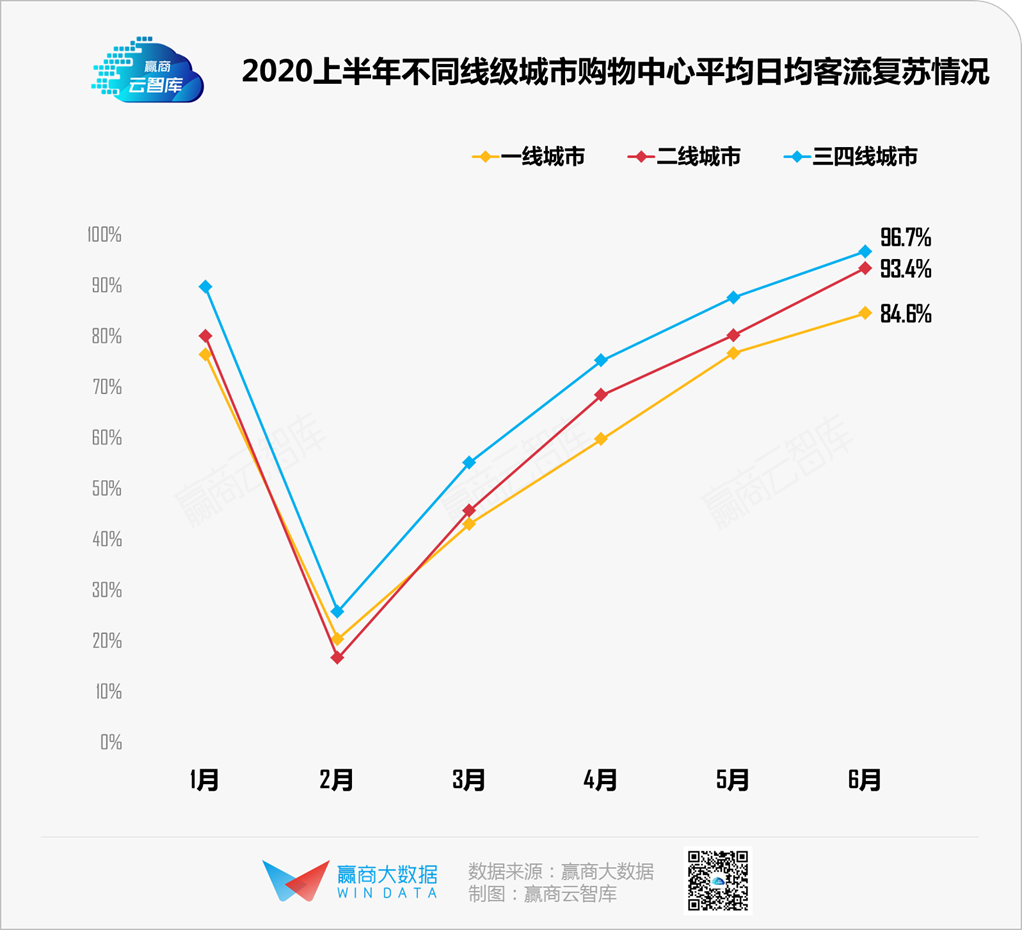

四、客流情况:抗疫期间客流骤降,三季度可望恢复正常时期水平

在新冠疫情的大范围肆虐之下,春节期间全国各地的购物中心客流量,普遍出现断崖式下跌。

由于防疫常态化,加上民众安全意识增强,全国购物中心客流逐渐回升,至6月底,全国购物中心平均日均客流恢复至疫前水平92.9%。

若下半年新冠疫情控制情况良好,并未发生大范围的二次爆发,研判在2020年三季度,全国典型购物中心的客流规模,可望恢复至正常时期水平。

五、下半年市场趋势前瞻

■客流持续回升,“十一长假”消费力度值得期待

随着国内疫情得到控制,带来大量客流的暑期节点,将极大拉升购物中心客流,结合6月客流波动幅度,预计7-8月全国购物中心整体客流将迎来“满血复活”。下半年国内消费动能可望持续回暖,“十一长假”期间国内的消费力度值得期待。

■空铺情况日益严重,项目招调将更普遍频密

近两年,购物中心普遍面临系统性的结构调整。2019年典型21城主流购物中心逾半数在年内的品牌调整数量超过百家,显示市场正处于招调集中期。

受新冠疫情影响,全国购物中心空置率居高,品牌商承租、续租意愿不足,加上大量拟开业项目的开业时间推迟,与存量项目之间形成品牌商铺的竞逐,皆对项目招商形成较大压力。

■就近消费成为主流,社区商业迎来新机遇

疫情降低消费者“慢逛”消费意愿,业态大而全的购物中心失去优势;反之,5万m²以下的小体量、大众化项目客流复原快,较受消费者青睐。

防疫常态化导致消费半径缩短,民众“就近消费”习惯逐渐形成,社区型购物中心即可满足居民生活基本需求,使得提供便捷、刚需服务的社区商业迎来新机遇。

*下载完整版《2020中国购物中心市场H1回顾&H2展望》,请关注“赢商云智库”公众号,并在公众号回复“购物中心展望”获取下载链接。

· end ·

↓ 马上订购 ↓

纸质版报告原价5999元

8月15日前预定,享早鸟价1999元!(送电子版)

前20名再赠送《2019中国购物中心年度发展报告》一本

数量有限,预订从速!

预订QQ:2104223640

预订手机号/微信号:13570341941

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今年下半年,预计有来自荔湾、白云、黄埔、番禺、增城、花都、从化等7个城区的18个新项目计划开业,总体量约181万㎡。

作为一个潜力俱佳的商圈,赢商网在不同时段对新亚洲体育城、大都摩天购物中心、世纪金源购物中心进行了调研。

作为目前备受关注的商圈,赢商网在不同时段对金鹰购物中心A座、B座、新西南广场、新世界百货、恒隆广场进行了调研。

仲量联行指出,今年一季度亚太区商业地产市场直接投资超过340亿美元,按年减少1%,其中日本、中国、南韩的交易占总投资额逾70%。

3月,仅4个商业项目开业,包括标杆项目武汉恒隆广场;企业发力轻资产,龙湖商业宣布全面启动轻资产模式,万达轻资产商管公司落户珠海...

赢商网账号登录

赢商网账号登录

未登录

未登录