编者按:资管这件事儿,听起来就是一块难啃的硬骨头。但当国内公募REITs潮至时,其必然立于潮头之上。【资管的秘密】系列,以资管巨头为样,寻时代造富之本。此为第②篇,基汇资本。往期推荐:【领展】

2008年9月,北京奥运余温不减,潮流魅惑的三里屯区,一座哼着六十年代怀旧曲调的“好莱坞风”酒店,横空而出。

外形酷似魔幻城堡,房间窗口透出的彩虹色,拼凑出茄紫色调、迷离夜场幻影。黑色大堂,玻璃墙光纤灯闪烁,25 Degress餐厅酒吧声影躁动。步入其中,会怀疑自己进的不是酒店,是夜店。

这就是,不拘一格的Hotel G。很难想象,2006年基汇资本接手时,它只是一座土丑土丑的乙级写字楼。

找来“夜店王子”、创意盖不住的英藉建筑师Mark Lintott操刀重造,配上专业酒店管理团队,Hotel G出场即顶流,拿奖拿到手软。

虽说基汇后因时间到期,不得不挥手退出,但Hotel G为其进入中国内地打响头炮。

如果说,“超级收租王”的领展,强调的是租金收益的分享和管理费的提成,那对于基汇这个“超级爆改王”来说,资产增值则是其预期回报的重要来源。

买入“价值洼地”资产,通过解决资产内部问题并以改造、翻新等运营管理模式使之产生巨大的溢价,而后择机出售,是基汇实现总收益率(包括租金收益和资产升值收益)的模式。

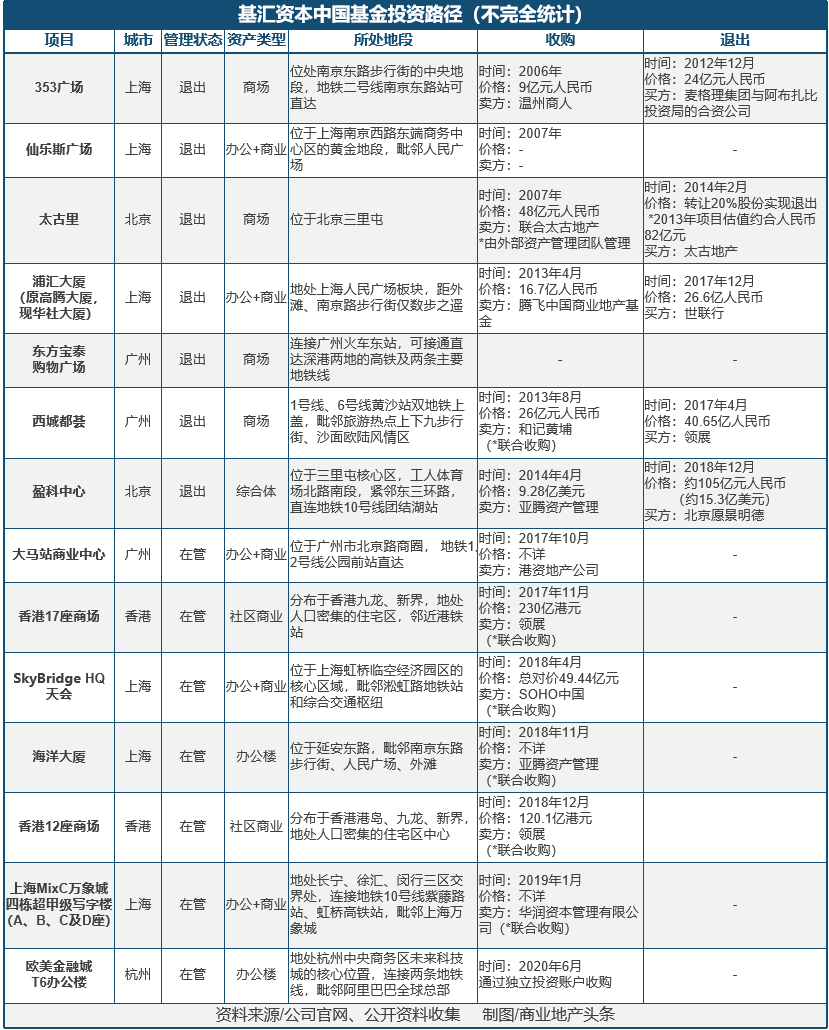

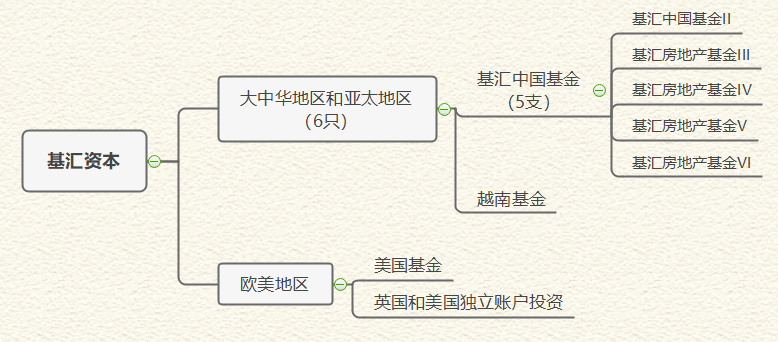

生于美国,长于香港,扩张于内地,基汇资本已在大中华区(大陆、香港、澳门和台湾)及亚太周边投资超69个项目,包括上海353广场、北京盈科中心、上海凌空SOHO等。

钟情低价买入破旧老楼,重建或调改,并施以“化腐朽为神奇”的运营术,增值后高价退出。潜伏15年之久,“整容师”基汇资本,为内地商业存量新生,提供了一种高效的可鉴样本。

01

十五年,中国内地商业物业投资路径

以北京Hotel G为起点,基汇资本在中国内地扩张,复盘其在内地商业物业(包括办公、零售物业)投资路径,可知:

· 布局区域:主攻北上广,从核心商圈铺向非核心产业聚集区

上海南京东路及人民广场商圈、北京三里屯商圈、广州北京路商圈等一线城市顶流商圈,是基汇资本在内地扎稳脚跟的首选之地。

自2018年起,其开始走出核心商圈,投资面日渐铺向以交通枢纽、产业聚集为主导的非核心区商业物业,接手凌空SOHO,拿下上海MixC万象城写字楼。

布局区域出现变化,原因有二:一线城市核心商圈日趋饱和,地理位置优越的资产,价格数倍增长,可选资产数量少、成本高;核心商圈办公需求溢出,城市商圈沿交通枢纽、产业集聚而外拓成必然,次级商圈扩大。

今年6月,基汇资本收购杭州欧美金融城T6办公楼,该项目落于未来科技城核心位置,与阿里巴巴全球总部为邻,同时板块内还有字节跳动、VIVO、OPPO、达摩院等著名企业及机构。

“阿里巴巴生态圈和周边高科技机构所产生的群聚效应,也有助进一步刺激区内的办公楼需求。尽管疫情有影响,但基汇资本依旧对此类享有新经济蓬勃发展所带来增值空间的优质资产保持乐观态度。”

值得注意的是,在进入这些新兴区域时,基汇通常会抱团未上市开发商,因为后者资金实力、运营能力存在较大提升空间,可与基汇形成优势互补。

· 物业类型:办公为主、零售为辅的商业物业

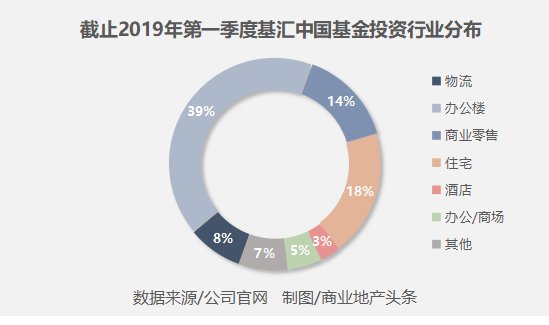

据基汇资本官网数据,目前旗下共管理五支中国基金,资本总额超90亿美金。截止2019年第一季度,其46个现行投资项目资本总额达31亿美金,其中,办公楼占比最高为39%,其次为住宅、商业零售,占比18%、14%。

与购物中心、大型商业综合体相比,写字楼相对标准化,运营成本低,流动性稍好。

基汇资本曾操盘的办公物业,如上海仙乐斯广场、上海浦汇大厦、上海海洋大厦等,均名列上海大宗物业市场交易频次前列。

近两年,基汇亦在逐步布局社区商业。2017年、2018年,分别牵头以230亿港元、120.1亿港元买下领展在香港的17项、12项物业。

基汇对香港启业商场顶部空间的翻新改造

这些物业多分布于香港九龙、港岛、及新界等区域,附近公屋环绕,区内垄断性极高。租户构成以饮食相关行业(饮食、超级市场及食品、街市/熟食档位)为主,出租率高企。

内嵌于大型楼盘中,社区商业的消费客群、购买力、租户皆较稳定,受宏观周期波动影响较小,同时也能避免因入境旅游人数锐减带来的亏损。

仲量联行数据显示,社区购物中心收益率诱人,可高至3.5%-4.5%,而黄金地段商场和甲级写字楼收益率多为2.5%-3%。

基汇创始人吴继炜曾表示,中国内地有很多这样的社区商业,开发商不太注重其经营,“也可以作为我们的切入点”。

· 投资策略:纯股权投资,以改造增值为主

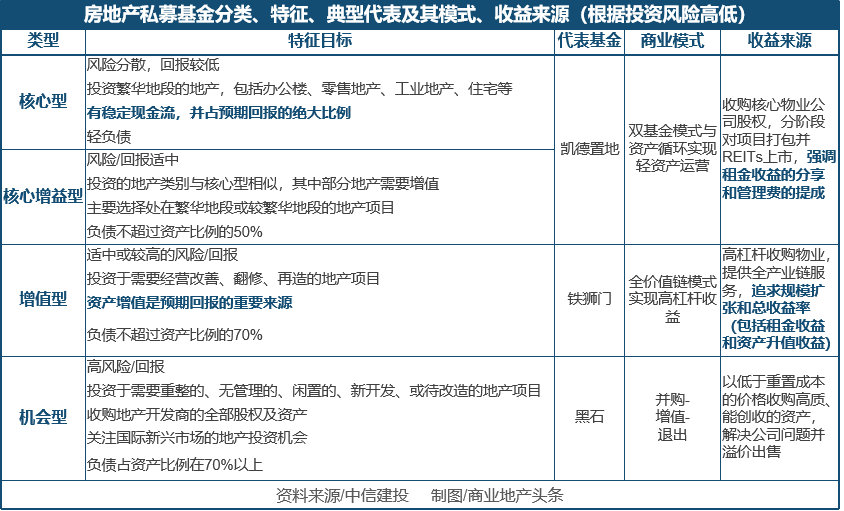

与黑石、铁狮门、凯德这三个典型门派相比,基汇资本的投资策略介于增值型和机会型之间——适当时机买入潜力资产,解决资产内部问题及改造、装修和运营等管理以提升资产价值,择机溢价出售。

在此逻辑下,基汇资本做的是纯股权投资,基金期限较黑石等机会型基金明显要长,前三期基金的存续期为7+2年,第四基金的存续期达到9+2年。

与其他产业经济一样,私募股权房地产基金存在的根本是土地资源的稀缺性,而以基汇为代表的私募股权投资基金运行的本质是资源的合理配置与运用。

同样,基汇亦区别于国内多数地产基金“明股实债”投资方式,后者“通常是已锁定投资项目,通过银行或信托为开发商提供某一阶段的融资,为投资者提供固定回报收益”。

这种方式,投资者可通过第三方开发商的回购规避风险。但是,其严重依赖于房地产市场行情,由银行向开发商提供利息较高、周期较短的资金,是一个短期借贷行为。

02

“超级爆改术”与四大运营平台

虽说在中国内地,基汇基本已经顺利退出了上海353广场、北京盈科中心、广州西城都荟等商业项目。但它们身上,都无法完全抹去基汇“超级爆改术”留下的闪光点。

区别于纯粹的财务投资者,基汇资本下设商业不动产管理、酒店管理、住宅开发、物流地产四大运营平台,形成一只完整的资产管理舰队。

上述体系下,基汇资本沿用了一套深度操盘、战略增值的运作模式。

· 零售物业:重设定位,硬件更新

2006年,基汇资本9亿元收购上海南京东路知名的“烂尾楼”——东海商都。

彼时,这栋诞生于1930年代的老商场,内部商铺空空如也,视为商场界“百慕大”,多次易主,始终未能新生。如何统一使用权,是改造此类“老家伙”最大难点。

“买入后虽然产权是我们的,但其中19个散户有使用权,他们从上世纪六七十年代就一直在使用。这导致没有办法全面施工做完整改造,我们花了很多功夫跟这些人谈,支付合理的遣散费让他们离开。”

全部谈妥后,基汇资本邀请海外知名设计公司参与改造,斥资4亿元重装,并将“东海商都”改名“353广场”,同时调整了定位——中端时尚购物中心,重新招商。

两年后,353广场重生新开。主力租户Zara、Guess、FILA等时尚、潮流名品进驻,网罗着步行街高消费能力的国内外游客。

往后持有353广场的六年时间内,基汇资本全方位负责了353广场招商、市场行销、商场管理、财务、人事与物业的管理,盘活了南京东路与山东路交叉口的整个地段。

2012年12月,基汇资本以24亿元将353广场转手麦格理集团与阿布扎比投资局的合资公司,成功退出,项目年收益率为18%左右。

· 办公物业:创意再造,租金大涨

在办公物业的运营管理上,基汇资本的创意改造可谓一绝。

2013年8月,基汇资本及摩根士丹利房地产基金以9.28亿美元从香港李嘉诚家族控制的盈大地产处接手北京盈科中心,相当于3.4万元/平米。

改造工程第一步,“切割”裙楼,将其区隔为8个结合体验式商业零售和创意办公空间的“mini block”——捌坊。

以“迷你社区”概念,盈科中心造出了传统及创意两种风格迥异的办公空间,并辅以体验式商业零售、餐厅、服务式公寓、屋顶花园、户外广场等。

经其改造,项目零售空间的出租率从15%提高到75%,总租金增长了50%。

2018年12月,基汇资本约105亿元(约合15.3亿美元)将盈科中心转手愿景明德,四年时间赚了近47亿元,年均回报率20%(不计复利)。

北京盈科中心,成了基汇资本成功退出的经典项目之一。但这种创意改造的成功,背后有着其多年深耕积累的经验。

早前,在欧美市场上,其已投资并改造了多个创意办公空间。如,将Hamm啤酒工厂改造为创意办公空间Hamm’s Building,将波特兰Yeon Building7-13楼改造为创意办公空间等。此外,其还曾将美国芝加哥伦道夫富尔顿区一个仓库成功改造为一处高级会所Soho House。

· 酒店物业:“改头换面”

对于酒店项目,基汇资本的改造堪称“改头换面”。

北京Hotel G之外,基汇爆改酒店的另一典型案例是“好莱坞罗斯福酒店”项目。罗斯福酒店于1927年建成,是当时好莱坞的地标之一,并曾举办过第一届奥斯卡颁奖典礼。

1995年,吴继炜成立美国城市置业公司收购了濒临破产的罗斯福酒店,然后进行重新装修和包装。摇身变为高端酒店后,罗斯福酒店再次成为名流聚集地。

此后,基汇资本将这一套逻辑应用于全球市场。

低价买入-改造增值-溢价卖出,基汇资本深度扎向每一个“烂项目”,通过资产翻修、资产增值、财务整顿等方式,重新包装,提升价值。一次次,向同行、商业地产玩家,证明着“运营管理是一门艺术”,凭借这门手艺活,基汇实现租金和资产增值的双重收益。

03

“长钱”支持下资产增值铺就高品牌溢价

当然,创意爆改并不是基汇的金科玉律。毕竟,不是所有项目都需要动大手术。

“我们做房地产投资,首先是看它的地理位置,看物业的本身设置,有没有进一步改良空间。不一定每次都把项目全面改造,也可以透过积极管理达到综合效益。”

但无论小修小补,还是大改大造,皆为“资产增值”而来。这就意味着,于基汇而言,退出的重要性不亚于运营管理,退出节点的选择将直接影响其收益。

“基汇资本作为一个基金,而不是一个开发商,遇到合适的时间、合适的买家、合适的价格,我们就会退出这些项目的”。可见对于退出时机的选择,每个节点考量的因素很多。

据悉,基汇资本已经结束的I期基金年预期回报率为20%(基汇资本在募资时不对LP承诺回报),而最终实现年化20%到30%之间的收益,股本回报率在2.3倍到2.4倍之间,超出预期。

资料来源/公司官网 制图/商业地产头条

凭此业绩,基汇资本在2019年12月完成了第六支大中华区/亚太区房地产基金的最后一轮募集,募资总额达目标上限22亿美元,是基汇资本旗下目前为止规模最大的一支基金。

截至今年第二季度,基汇资本募集股本已达156亿美元,旗下管理资产金额超过267亿美元。其中包括住宅项目、零售中心、酒店、商业地产、物流地产、数据中心等。

基汇资本的LP主要来自全球七个国家的主权财富基金,以及捐赠基金、养老基金及其他机构投资者。原因有二:

· 这些投资者以往主要通过欧美地产基金的亚洲分支来投资中国地产市场,与这些欧美地产基金相比,成长在中国的基汇资本更了解亚洲市场;

· 相对中国国内基金,基汇在美国市场的成功投资经验,让其更容易受到境外投资机构认同,为后者搭建投资大中华市场的平台。

因此,基汇资本以海外机构投资人的“长钱”来投资中国区处于“价值洼地”的商业物业,掌控着新兴市场的增值机会。

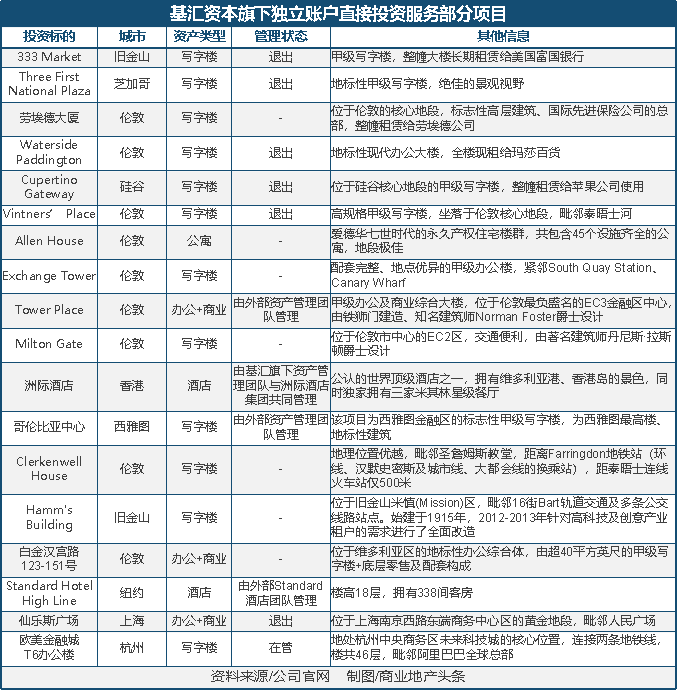

另一方面,相较欧美机构投资者,亚洲的机构投资人更乐于直接买楼,基汇资本建立起一项独立账户直接投资服务,为亚洲机构投资人提供那些欧美大基金不愿提供的服务。

2013年,基汇资本进入中国机构投资者的市场,开始将东方资金引向西方。7月,基汇资本代表中国平安保险机构首次收购,将伦敦市金融中心的劳埃德大厦收割麾下,是险资出海的第一个项目。

中国机构投资人出海大门,由此而开。2015年1月23日,基汇资本再次协助平安人寿收购伦敦地标性建筑Tower Place。随着保险资金投资范围的放开,其进行海外不动产投资的比例不断增加。

“长钱”支持下,基汇的资本杠杆和投资能力大幅提升,而其对运营平台的耐心营建、不断打磨以及对机构投资人的持续服务,使品牌溢价倍数放大。

现在,这个中美“混血”基金,正身披“整容师”外衣,鹰一般敏锐目光扫过中国一二线城市街头那些“烂尾”商办项目,寻找下一个变废为宝的赚钱机会。

*除特别标注外,文中图片均来自基汇资本官网

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9.6亿港元出售Seedtime International Limited,即湾仔商厦全部已发行股本以及基勇有限公司。基勇公司为镇科集团的间接全资附属公司。

赢商网账号登录

赢商网账号登录

未登录

未登录