作者:戴丽芬

来源:餐饮老板内参(ID:cylbnc)超过100万餐饮老板的每日经营读物。

今年登录A股的同庆楼(需求面积:1000-2000平方米)身上有不少标签:近十年A股首家纯餐饮企业、婚庆宴会第一股、中华老字号等等。

10月28日,同庆楼发布三季度财报。在上半年连续亏损之后,同庆楼终于回暖,营业额同比实现增长。

这家老字号以婚宴差异化定位突破自我。在接下来的路程中,它面临怎样的前景与挑战?

同庆楼Q3营收同比增长7.43%

同庆楼以多品牌连锁直营模式经营,旗下有 10 个品牌,57 家门店,集中分布于安徽、江苏和北京等地。

根据财报数据,今年1~9月,同庆楼营收为8.18亿元,同比减少22.8%。其归母净利润为1.06亿元,同比减少21.39%。

不过单看Q3的数据,同庆楼7~9月营收3.48亿元,比去年同期增长7.43%。在今年8月19日同庆楼披露的2020年半年度报告中显示,5月以来,公司业务逐渐恢复至去年同期水平。

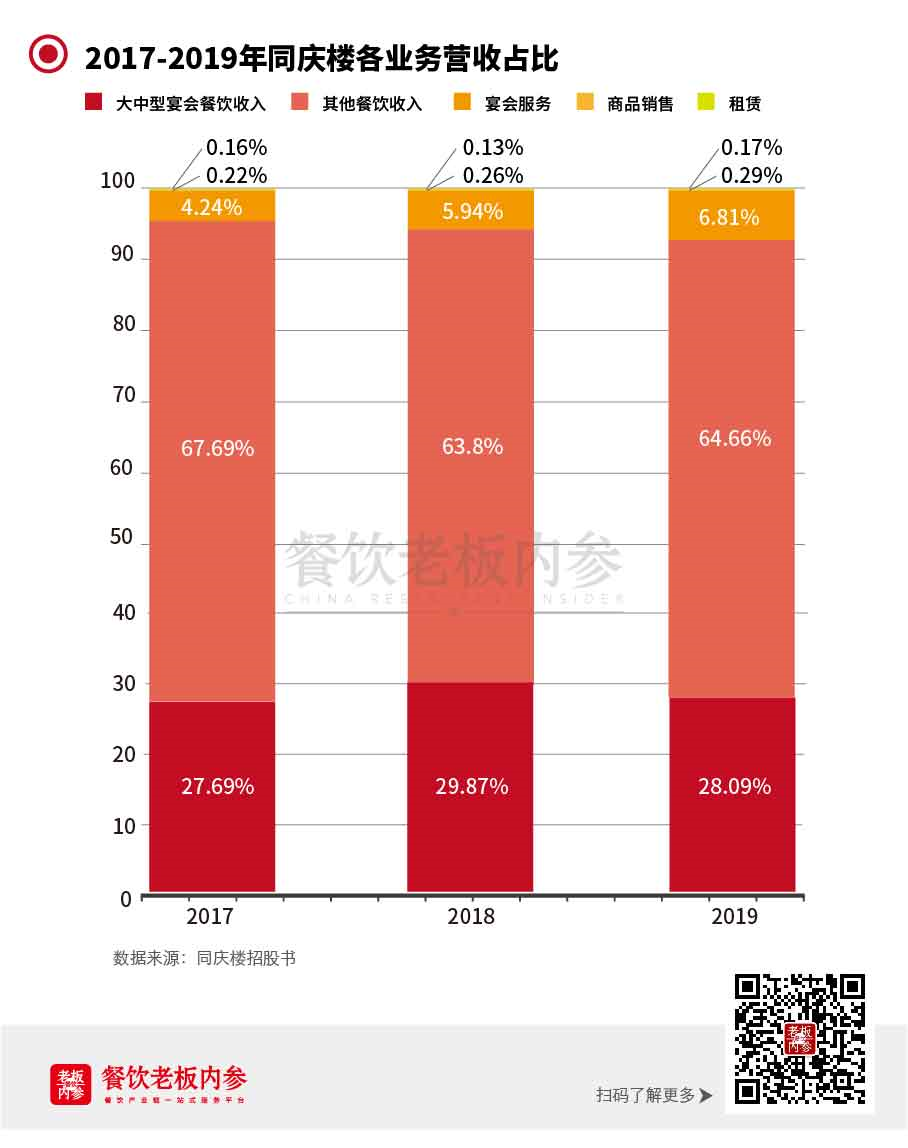

(数据来源:同庆楼招股书)

回顾近几年同庆楼的数据,其营业收入一直处于稳定状态,没有大幅的增降。不过去年由于无锡地区门店内部改造等原因,其营收整体下滑1.78%。

业务层面,餐饮是同庆楼收入的主要来源。餐饮收入占比逐年缓慢下降,但仍在 90%以上。公司整体营收增长依赖于门店扩张,随新店开设而增长。

另辟蹊径,成为婚宴第一股

2019年,同庆楼宴会相关营收占比35.04%,成为公司营收的主要支撑点之一。

同庆楼的改变是从沈基水接手后开始的。

2004年,沈基水以27.3万元竞买商标成功,同庆楼这个中华老字号重新面世。在这之后,同庆楼逐渐寻找到了独特的营收利润增长点:婚庆宴请。

老字号的招牌、成熟的餐饮服务、定制的宴会厅环境、实惠的价格,这一系列特色让同庆楼婚庆业务规模很快就做起来了。

数据显示,同庆楼近三年的婚宴相关业务收入占比稳定在30%以上。2019年,其大中型宴会餐饮收入占比28.09%,宴会服务占比6.81%。

婚庆宴请究竟是一片什么样的市场?

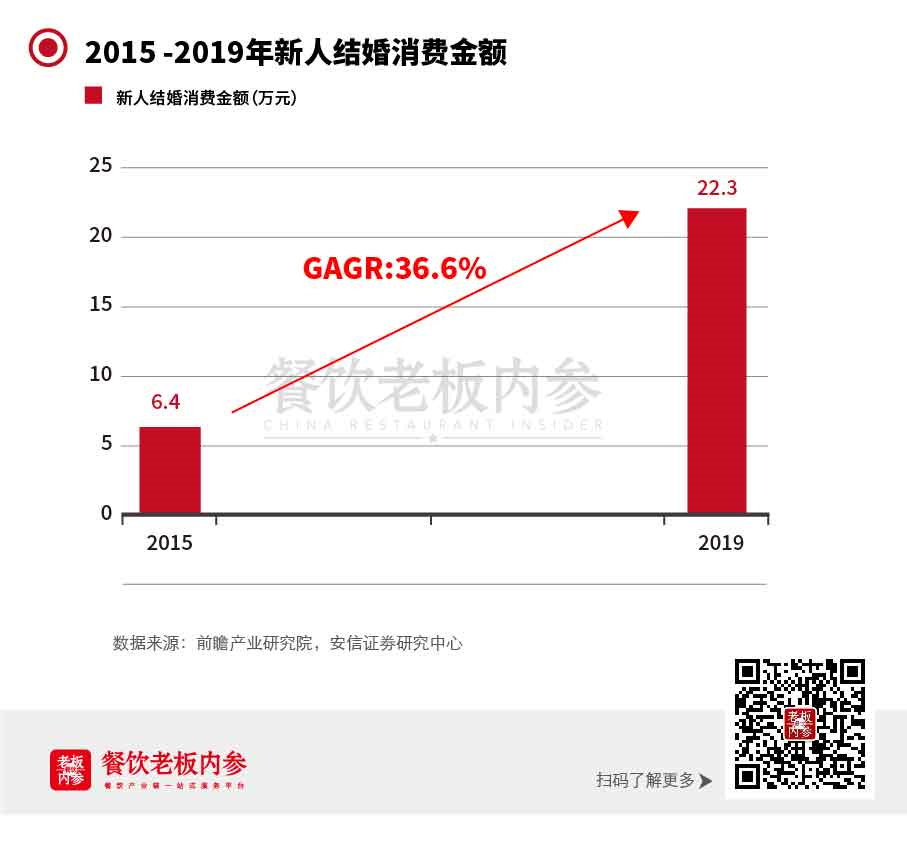

从研究数据我们可以看到,目前结婚市场以 90 后为主,新人对婚庆各环节的要求不断提升,也愿意付出更多溢价。虽然结婚人口基数下滑,但是结婚消费金额骤增。

根据前瞻产业研究院数据,2019 年平均每对新人结婚消费金额为 22.3 万元,5 年复合增速达 36.6%。

其中的两大块支出分别是:婚宴酒席和婚礼策划环节,各占比 49.3%和28.7%。且婚宴利润率高达 50~60%,婚礼策划利润率为 30~70%。

就餐饮业来看,同庆楼算是较少可以进行一站式婚庆服务的品牌之一。同庆楼成立帕丽斯婚礼策划中心,包括婚礼策划、场地租借、宴席菜品制作等全部流程,公司还通过联合影楼、婚庆公司举办大型婚礼秀。

长远来看,婚宴和婚礼市场规模大、利润高,有望驱动同庆楼业绩增长。

除了婚宴,同庆楼还承接多种宴会需求,以此扩大业务的天花板。其宴会厅、婚宴管理等条件,有助于运营宝宝宴、升学宴等各种宴会需求。

翻座率不足1次/天

我们再来看看同庆楼其他64.66%的业务,数据就显得没有那么乐观。

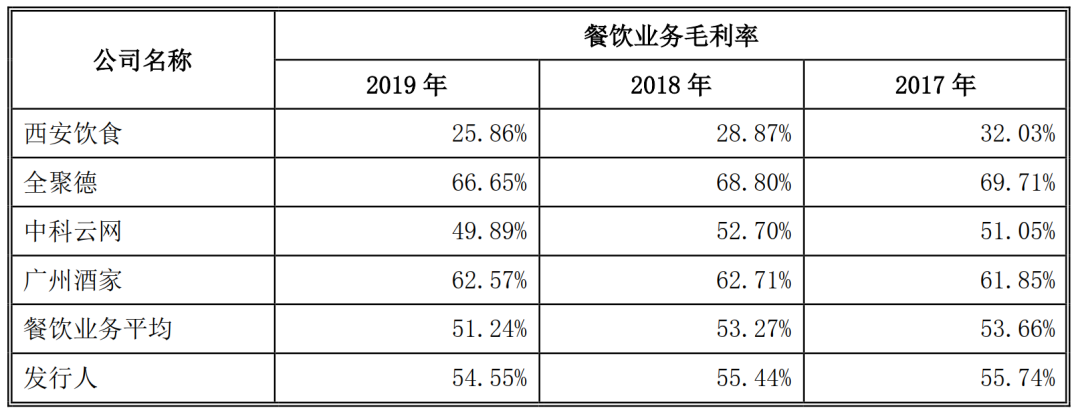

首先,同庆楼主营的餐饮业务毛利率并不算高,2019年毛利率54.55%,比餐饮业务平均水平略高。但是和A股其他餐饮企业对比,低于全聚德的66.65%和广州酒家的62.57%。

(数据来源:同庆楼招股书)

财报显示,同庆楼面向普通大众提供中晚餐、正餐消费的菜品,广州酒家除了粤菜点心,还有食品板块。全聚德则是主营客单价较高的烤鸭。由于定位不同,同庆楼的毛利率仅有54.55%。

不过,业内人士表认为,对于正餐企业而言,60%~70%的毛利率更为合理。同庆楼定位于大众餐饮,平均客单价在130元左右。相应的,其54.55%的毛利率仍有不小的提升空间。

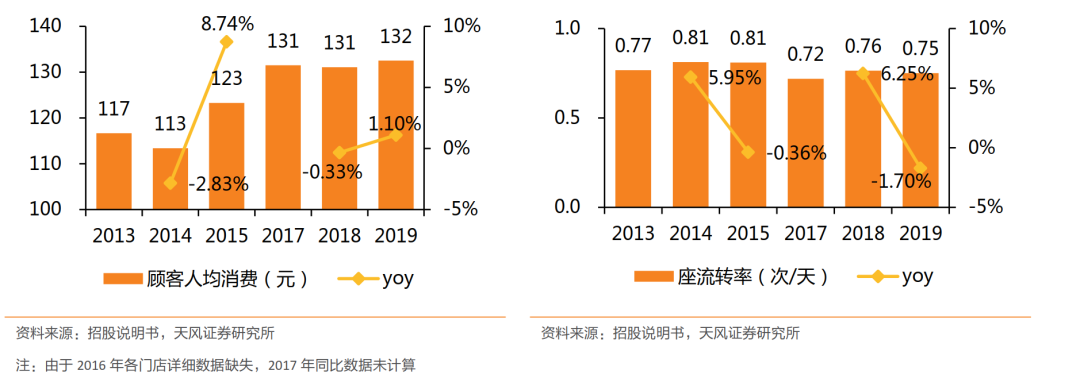

此外,在毛利率并不高的情况下,翻座率仅有0.75次/天就更令人担忧了。婚宴业务翻座率低实属正常,而在60%以上为其他餐饮的情况下,同庆楼的翻座率每天不足1次,便有待考究。

规模化发展仍是挑战

在A股上市餐饮企业中,广州酒家表现突出,业绩始终保持着增长。但根据2019年报来看,公司超过七成的利润来自食品加工制造业,餐饮业占比不足三成。

除餐饮主业外,是否能够依靠更容易规模化的业务提供新的增长?这是每一家想持续做大的餐饮企业需要思考的问题。

同庆楼旗下除了46家同庆楼门店,另外还有大鳍寿司等9个品牌。据安信证券统计,公司收入主要由 4000 平米以上的大店贡献,2019 年 1000 平米以下的门店收入仅占公司总收入的 2.70%,净利润占比为1.42%,而 4000 平米以上的门店收入占比达 81.63%,净利润占比达 89.38%。

大店的规模化似乎更不容易。同庆楼业务主要分布在安徽和江苏地区,其中安徽省内业务和安徽省外业务占比保持稳定,各自占比基本保持在55%、45%左右。业务分布区域集中,业务扩张面临不确定性。

同庆楼上市之后,对餐饮企业登陆A股起到了明显的振奋作用,具有行业标杆意义。

将眼光放到业务本身,即使在婚宴市场打开了一条路,同庆楼接下来仍然面临翻台率和规模化的双重挑战。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

A股市场上也仅有4家餐饮上市公司,另外两家是全聚德和西安饮食。那么,同庆楼能否如广州酒家一般“幸运”成功上市呢?

百胜中国第三季度实现总收入23.5亿美元,较去年同期的23.2亿美元增加1%;净利润4.39亿美元,较去年同期的2.23亿美元增加96%。

盒马宣布,盒马火锅联名网红餐饮品牌“付小姐在成都”,推出老妈蹄花锅底,这也是今年盒马火锅推出的40多款特色锅底之一。

湊湊火锅未来主题店“湊湊2049”、海底捞粉色门店、星巴克内地首家集装箱概念店、九毛九“概念红”门店......头部餐饮品牌为何力推主题店?

降价,上线外卖平台,发力直播带货,对于全聚德来说,这些努力也许只是杯水车薪,前3季度已亏损2亿。156岁的老字号,还能继续待在A股多久?

《虚构的万亿咖啡市场》指出,中国的咖啡市场在2025年或2030年达到不了万亿规模。即使5-10年内达不到,万亿咖啡市场真的是“虚构”的吗?

美国Dunkin’集团宣布,拟出售旗下的咖啡甜甜圈连锁唐恩都乐和冰淇淋连锁31冰淇淋(Baskin-Robbins),这一出售交易估值达到88亿美元。

蛮太郎火锅鸡完成800万元天使轮融资,资金将用于打磨供应链、完善团队以及新开30-50家直营店。目前,蛮太郎门店主要覆盖二三线城市。

赢商网账号登录

赢商网账号登录

未登录

未登录