3月1日晚,海底捞(需求面积:900-1200平方米)又登上了微博热搜榜。

当日晚间,海底捞发布盈利警告,预期2020年度净利润将同比下滑约90%。据悉,海底捞2019年净利润为23.47亿元,以此推算2020年净利润约为2.347亿元,意味着海底捞一年少挣21亿元。值得注意的是,2020年上半年,海底捞遭遇成立25年来的首次亏损,1月至6月亏损9.65亿元,而全年业绩仍能实现盈利,意味着其在下半年盈利超过10亿元,业绩复苏明显。

海底捞表示,2020年净利润下滑主要因为以下两点:一是疫情爆发及其后疾病预防措施以及全球各地国家及地区对消费场所实施的限制对集团营运造成重大影响,二是美元兑人民币汇率波动导致出现净汇兑损失约人民币2.35亿元,其中的绝大多数为未实现的汇兑损失。

海底捞表示,集团一直密切关注市场状况并调整商业策略及运作以减少负面影响,同时亦积极开设新餐厅及继续推广海底捞餐厅网络。此外,集团亦实施积极措施控制租金及其他运营成本,严谨管理运营资金并运用信贷融资手段,确保现金流稳健及现金状况良好。

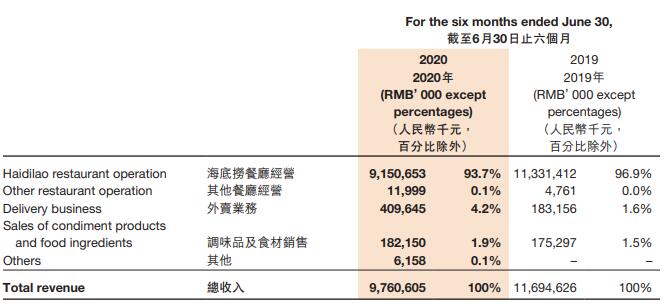

据了解,海底捞的收入主要来自线下餐厅(包括海底捞餐厅及其他餐厅):2017年-2019年,来自餐厅经营的收入在集团总收入的占比均超96%。2020年的疫情对线下餐饮业造成致命打击,依赖于线下门店的海底捞难免遭遇重创。疫情期间,海底捞内地所有门店全部关闭,停业时间长达46天,期间线下门店几乎颗粒无收,门店恢复堂食后,出于疫情防控考虑,严格执行人流管控措施,并限制就餐人数。2020年上半年,海底捞餐厅门店客流下滑,翻台率下滑至3.3次/天,该部分收入同比大跌19.2%至91.5亿元,但仍占总收入的93.7%。

疫情影响门店运营,海底捞转而发力线上渠道,包括拓展海底捞应用软件和第三方电子商务平台等在线销售管道。2020年上半年,海底捞外卖业务收入同比猛涨123.7%达4.1亿元,但在总收入占比仅为4.2%,可见外卖收入的增长对整体业绩的影响微乎其微。

除了业绩下滑,海底捞还屡次陷入负面的舆论漩涡中,从“涨价事件”、“抄袭巴奴”到“插队特权”,以及最新爆出的“包间装摄像头”事件,不断消耗着海底捞多年经营培养起来的好口碑。据新浪港股消息,海底捞公布盈利预警后,多家券商下调了海底捞目标价,其中中金报告表示,海底捞的预测低于预期,因翻台率尚未复苏,而新店扩张速度超预期导致成本上升,下调该股盈利预测及目标价。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,多家媒体陆续报道,海底捞在国内部分门店出现了“异常”,以北京市场为例,已有近10家店铺歇业或延期开业。

天眼查APP显示,海底捞申请“海底捞牌档”、“海底捞排档”商标,国际分类为方便食品、啤酒饮料、广告销售等。

疫情冲击下,海底捞去年净利润同比下降90%,跟百胜中国没法比,差点就要沦落至亏损烤鸭全聚德身旁。海底捞的跌落为何如此猝不及防?

尽管亏损近10亿,海底捞半年报有两个经营上的亮点:逆势下,新开了173家餐厅,外卖业务收入同比增长123.6%至4.09亿元,超过2019年全年!

受疫情影响,海底捞上半年收入减少16.5%,并亏损9.6亿元,但开店似乎并未受到过多的影响,上半年开店173家,预计未来2-3年将增加千家门店。

一顿操作猛如虎,一看业绩零杠五。2018年-2020年,五芳斋营收分别为24.23亿、25.07亿、24.21亿,净利分别为9698.50万、1.63亿、1.42亿。

赢商网账号登录

赢商网账号登录

未登录

未登录