纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)

如需订购,详见文末联系方式

标杆购物中心,商业地产企业行走的名片,亦是穿越周期的抗跌砝码。

那么,什么样的项目能配得上“优秀”二字?规划定位、建筑设计、招商运营……每一Part都走稳,才能一路优秀到底。

当然,标杆购物中心“不倒翁式”的生命力,非一成不变。此间之理,对比曾因”上海依赖症”而被质疑的恒隆项目,以及在疫情中黯淡未来不明的香港海港城,可明了一二。

标杆购物中心的运营情况往往也体现了商管企业的运营能力,因此,《2021中国购物中心年度发展报告》研究了国内外多个标杆项目,以读懂隐藏其后的商业逻辑。

一、国内顶级购物中心:有的辉煌,有的落寞,命运各异

1、广州太古汇:“顶流”太古汇,广州的常胜将军

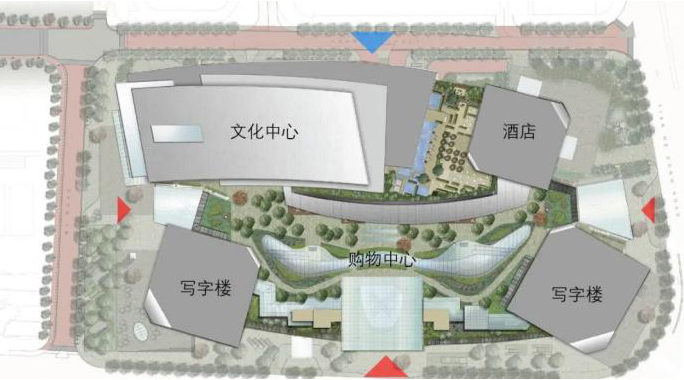

广州太古汇是太古地产在广州的大型综合发展项目,完美的选址位置、恰到好处的巧设计,广州太古汇好似个赢在起跑线的小孩。但商场自开门纳客那刻起,就开始了一场不会结束的运营修行。

(1)建筑设计:玻璃盒子、下沉广场

广州太古汇南侧直面天河路主干道,透明玻璃盒子与外部街道平行。透过玻璃幕墙,可一眼望穿商场的内部布置,催化和加速着消费行为的发生。

一方面,内部空间关系聚拢着更多的外部目光;另一方面,通透设计也将空间网络向外部延伸,在心理感受层面上扩大了项目的空间使用范围。

◎广州太古汇项目平面图图片来源:商业地产头条

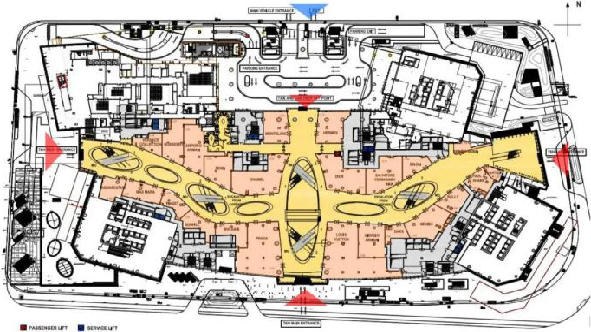

(2)内部规划:十字动线,扶梯串场

广州太古汇主动线长度约 250 米,是消费步行的舒适距离;同时动线向下弯曲,创造了弧形的商业空间体验,更多铺面橱窗得以凸显。

平面动线上看,广州太古汇采用十字型,将人行主入口和车行入口放置于南北向的短轴上,而在长轴两侧各设一个入口,最核心的大牌落位于短轴线上,其他商铺则落位在长线上。

◎广州太古汇L1平面图图片来源:商业地产头条

垂直动线上,项目大量使用扶梯,仅设置了一部升降电梯,增加了顾客在购物中心内的洄游,创造更多购买机会。

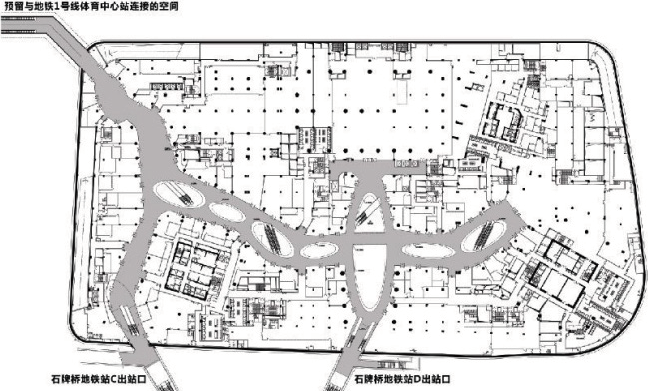

(3)外部连接:三通地铁,多层打通

广州太古汇创造了多层城市链接。地下二层与广州地铁三号线石牌桥站的两个出口非线性连接,城市人流从地铁轨道层或地面进入站厅层时,可迅速进入商场内,导向清晰。此外,在其西北角还预留了与地铁 1 号线体育中心站的连接空间。

此种连接模式在商业人流与地铁站人流之间形成缓冲空间,能有效避免拥堵场面。

◎广州太古汇与地铁链接示意图图片来源:商业地产头条

(4)业态品牌规划:天河路的常胜将军,运营密钥在此

开业的第10个年头,广州太古汇早已迈入稳定运营期,拥有足够自主选择品牌的话语权。LV、Chanel、Dior、 Hermes 四大“镇店之宝”绕椭圆形中庭两侧依次而开;二楼辅以 I.T、maje、菲拉格慕等,轻奢之气势袭人。

这些“镇店”的高承租力品牌,是太古汇追热点、炒话题的底气之所在。但选择网红之品牌时,首店依旧是其不变的宗旨之一。

在广州太古汇 MU 层(负一层),近几年品牌调改中愈发契合当下消费、话题热点,现以美妆护理、国际二线品牌、 潮牌为主。

业态合理配置、调改之下,广州太古汇品牌门店“引流大法”亦技艺娴熟。M层(负二层)北侧动线末端,布置了Ole‘精品超市,东侧则是顺电,两大主力店客群明确,引流明显。网红轻餐Lady M、Wagas开在MU层(负一层)两端,最大程度吸引公共交通接驳处的客流,而awfully chocolate等咖啡轻食类餐饮亦多围绕负一、负二层两端布局。

以上,不难看出,不同于上海港汇恒隆广场、北京SKP之浓浓的重奢style,广州太古汇有着独属的小资、精致。它并非高不可攀,也绝不平庸。

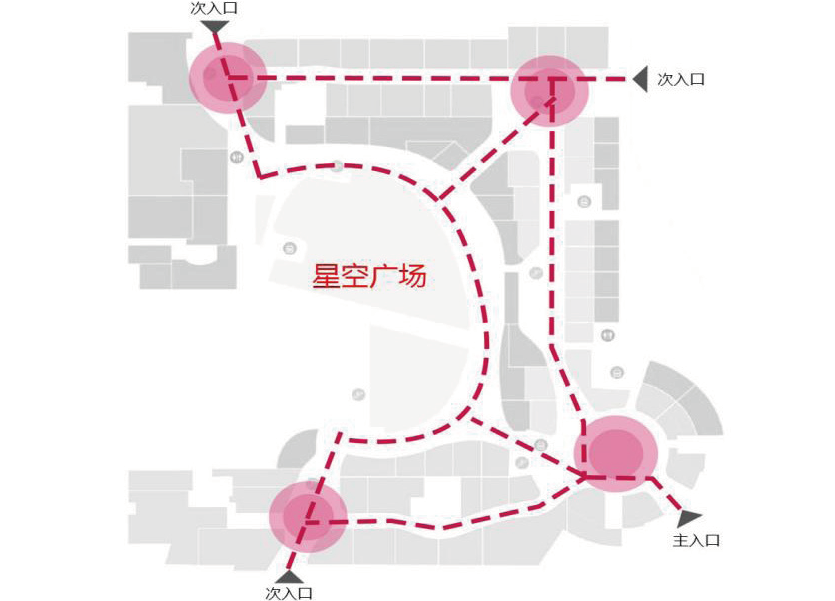

2、深圳福田星河COCO Park:星盛商业迈向全国,标杆项目打好样

深圳福田星河 COCO Park,是国内首个公园情景式购物中心,在建筑设计、品牌招商、活动推广三方面均有其独特之处。

(1)建筑设计:U型动线、下沉广场、小铺划分

作为“首创情景式购物中心”,基于地块为进深各 200m 左右的方形特征,深圳福田星河 COCO Park 设计了非完整 环形动线——“U”型动线。同时,巧妙利用6000㎡下沉空间造星空广场,做项目“中庭”,较好解决导向问题,增加空间辨识度。

下沉的星空广场成为深圳福田星河COCO Park最大亮点,结合广场周围轻餐氛围和活动举办,成为深圳消费者聚集的不二之选,而其也成为深圳福田星河COCO Park租金坪效最高的零售区域。

铺位数量划分,深圳福田星河 COCO Park 亦有讲究。寸土寸金的福田 CBD,受制于体量较小和大面积的广场设计,项目经多次调整改造,划出了尽可能多的铺位数,以此保证租金坪效。

◎深圳星河福田COCO Park1层平面动线分析图图片来源:赢商网

(2)品牌招商:转型轻奢、紧追市场、收割首店

2017 年起,深圳福田星河 COCO Park 进行了开业十多年来最大力度的业态升级调整。围绕星空广场设置轻餐氛围满足社交需求,内街设置高端零售获取高额收益。与此同时,加大零售业态占比,至2020年已过半。

品牌组合上,深圳福田星河COCO Park则形成了“首店+标杆/旗舰店+潜力品牌”组合。

商管公司耗时耗力打磨运营能力,直接推动项目运营表现优异,从而得以吸引到优质的国际品牌将其首店、形象店设立于此,如此往复,良性正循环。

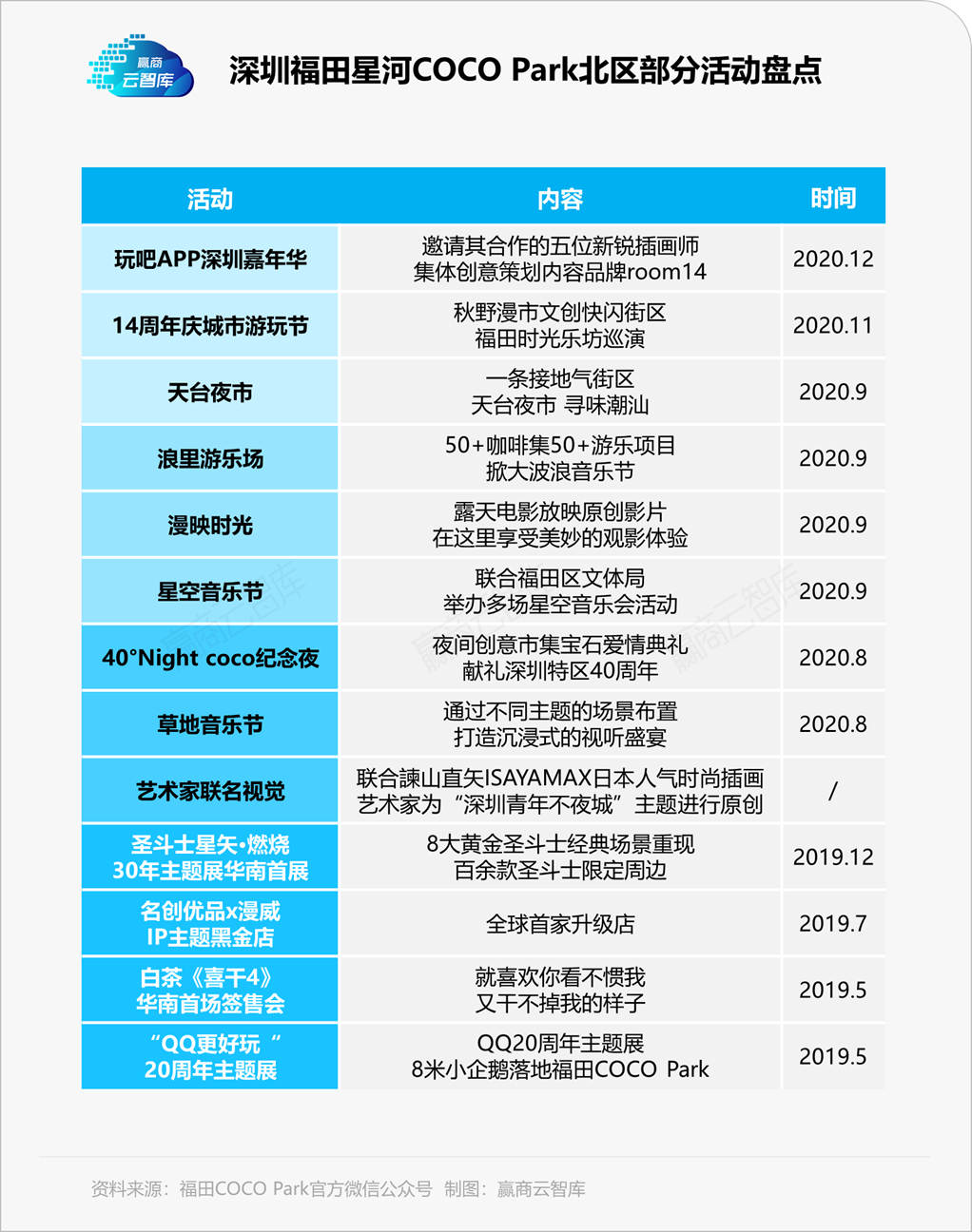

(3)活动推广:新奇有趣、情感连接、共同成长

深圳福田星河COCO Park每年举办各类特色活动近百场,包括各类大牌的Pop-Up Store、企划推广活动、IP活动、SP活动等。

可看出,深圳福田星河COCO Park的营销活动,紧跟话题热点,时效性较强,对企划团队执行能力要求高。同时,善于借助空间场景的力量,迅速吸引顾客,活动效果事半功倍。

3、北京SKP:国内顶奢商圈典范,新晋网红SKP-S加持

北京 SKP,“中国高端商场的示范性样本”,2020年以177亿元销售额登顶全球“店王”;

SKP-S,与北京SKP一街之隔,新晋网红商业体。强吸金力背后,业态规划和运营管理之高阶打法。

(1)业态规划:品牌数量丰富,覆盖客群广泛

北京SKP有18万㎡,属独立百货,拥有700+品牌数量,囊括绝大部分业态,上至顶奢,下至运动休闲,层级跨度广、丰富度高。

品类上,SKP除了拥有重奢商场擅长的服饰/手袋/珠宝钟表之外,还有现今大热的化妆品/香水品牌,覆盖消费客群较广。

(2)运营管理:百货直营、自采专营,把握市场需求

北京SKP采用百货直营化为主的模式,直接管货,对货品的控制能力较强,可根据零售情况随时对品牌进行调整,增强用户黏性,能更容易引入高奢限量款或全球首发款。

此外,发展自采专营,为消费者创造超值体验。北京SKP有着不同全球买手所采购商品的“SKP SELECT”专业店,以买手店接近消费者,灵活把握市场需求。

4、恒隆:一二线城市运营分化,关键看布局时机

一线城市的恒隆运营的可谓风生水起,但在非一线城市中,其运营策略及运营能力存在明显分化。

(1)上海恒隆广场:小而精,运营重服务

建筑体量上,上海恒隆广场仅有5万㎡建筑体量,体量虽小,空间却精美。

从运营角度来看,项目重视消费者服务体验。围绕“以客为尊”理念,推出各类贵宾计划及尊尚服务等活动。打造全国性会员计划“恒隆会”,通过“一对一”的定制化服务,提供私人导购服务、高端品牌活动名额等无价的独家礼遇,在为顾客带来贴心专属服务的同时,亦提升了顾客的忠诚度。

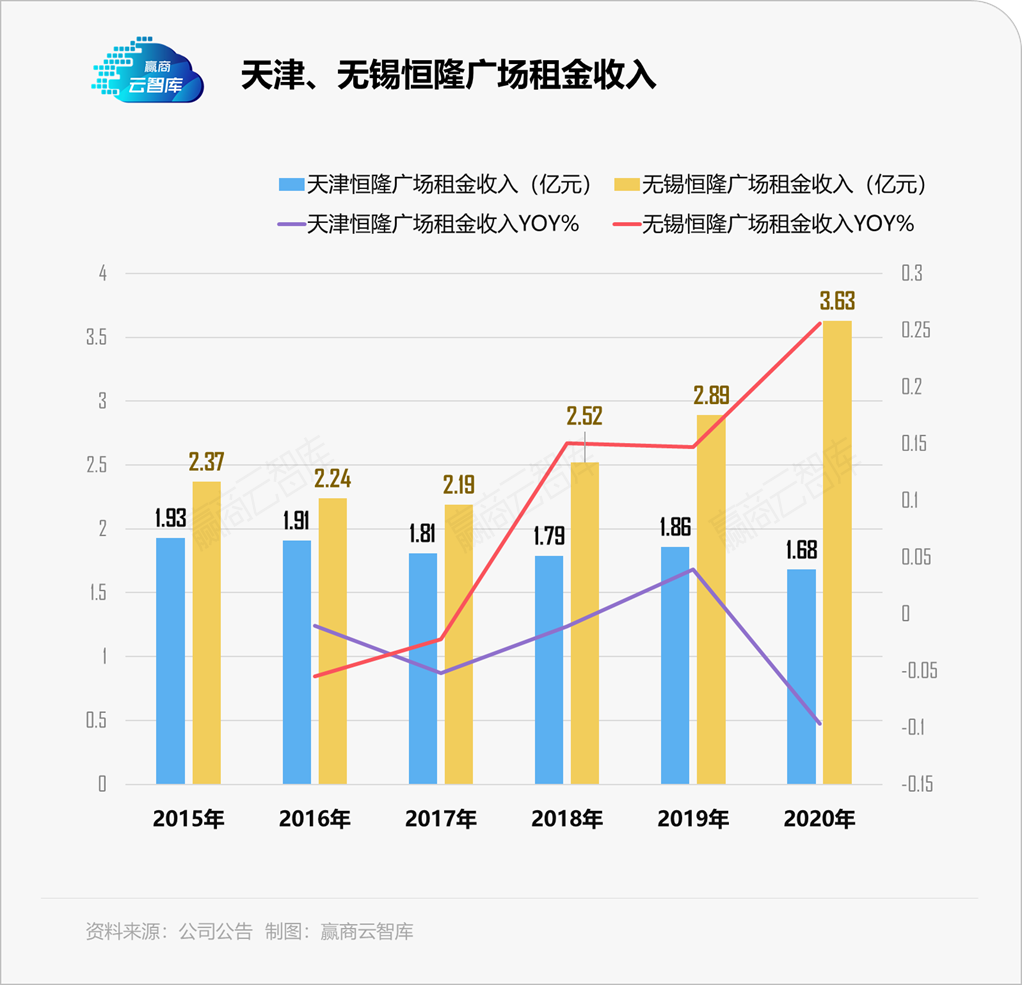

(2)无锡恒隆广场VS天津恒隆广场:高端商场远优于次高端商场

2020年,高端的无锡恒隆广场涨幅惊人,总收入同比升26%至3.63亿元;而次高端的天津恒隆广场自开业以来就表现差强人意,同期商场收入同比降10%至1.68亿元。

天津恒隆广场初期定位为以副奢侈品牌为主力的四星级购物商场,但从拿地到开业中间长达近10年,错过了招商的最佳时机,让多个顶级奢侈品牌均已在位置、设计和施工均不如恒隆的其他购物中心落位。

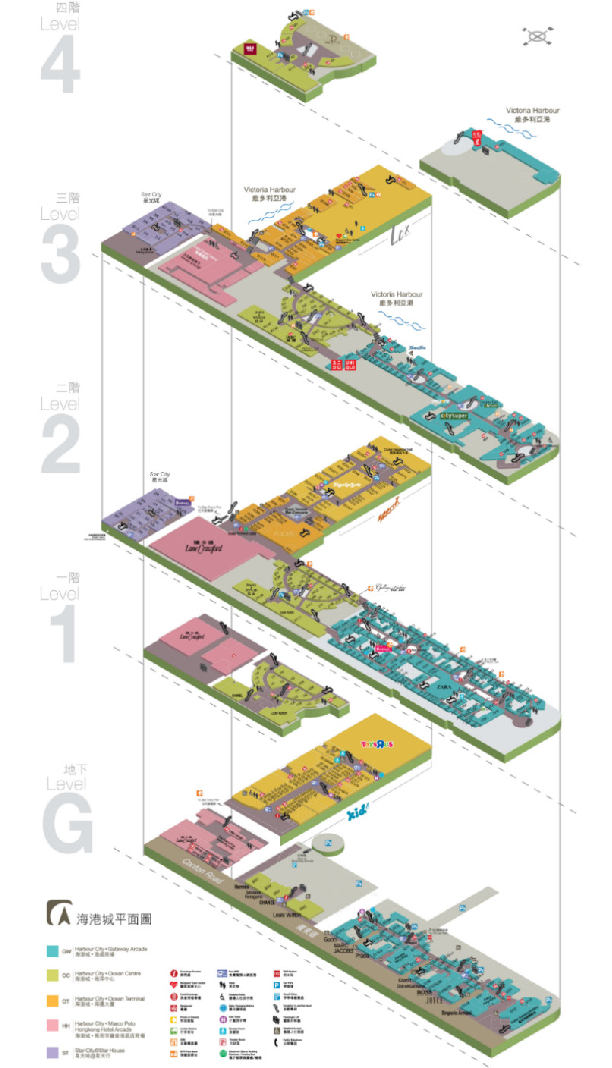

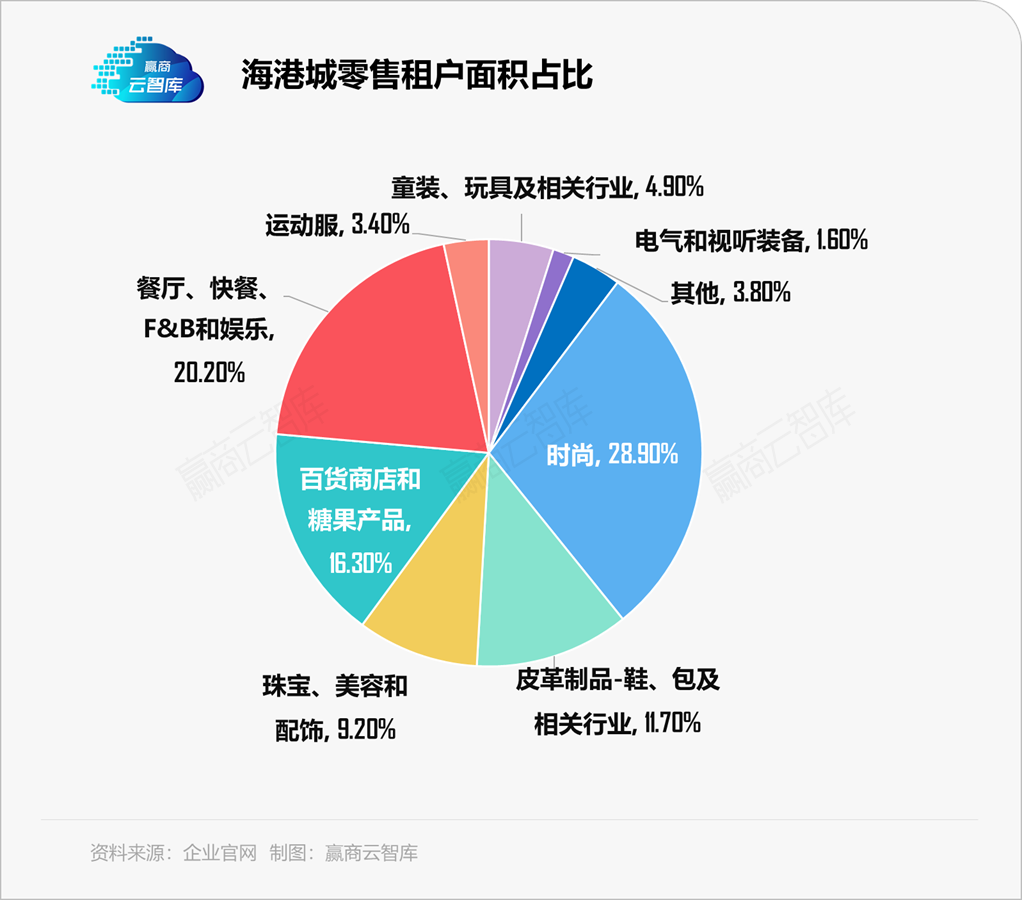

5、香港海港城:从风光无限到逐渐暗淡,往前看考验重重

地处香港九龙尖沙咀,背靠维多利亚港湾,坐享往来境内外旅客,海港城的成功有其特定稀缺之要素。但作为九龙仓集团收入比重最大的商场,其已接连两年租金收入负增长,日渐黯然。

(1)建筑设计:裙楼的独特港风,但改造成本高

海港城是由海运大厦、马哥孛罗香港酒店、海洋中心和港威大厦4个部分组成。其建筑风格源自香港集约式用地的发展背景,它并不是单个独立的建筑体而是依托于建筑群几栋大厦的裙楼部分,前临维多利亚港湾,因此形成了独特的街道体验。

◎香港海港城 图片来源:视觉中国

可这种自带的稀缺性,并非全无漏洞。因开发时间较早,内部空间相对复杂,动线混乱,层高较低,在里面行走容易迷路,空间品质来看现在已经落伍。囿于老旧物业的大型改造成本巨大,海港城则多是以局部更新为主。

◎海港城平面图图片来源:海港城项目官网

(2)业态规划:高零售占比是奢侈品商场之共性

香港海港城品牌数量达800+,零售占比均超越了七成,网罗了LV、HERMES、GUCCI、PRADA、CHANEL、FENDI、Dior、Burberry等众多国际奢品,以承接全球游客的消费力。高零售业态占比也是目的性消费极强的奢侈品商场之共性。

海港城品牌组合的层次感稍弱,缺乏对不同价格带的品牌布局。疫情重击下,零售业态风险敞口完全显现,海港城被动不已。

(3)运营推广:以旅游客群为主,可玩营销方式受限

运营服务上,海港城针对游客提供各类便利措施,不仅开通了海港城-高铁香港西九龙站的免费穿梭巴士,还将海运大厦扩建,打造停车场和顶层景观台(海运观点),停车的同时可观赏香港岛及九龙半岛两岸风景。

以上,不难看出海港城的花样营销同样针对的是旅游客群。不过在2020年疫情和社会事件截断外来旅客入港后,海港城很难通过上述营销方式维持商场正常业绩。

因此,即便曾是亚洲最强吸金王,安于现状从来不是反脆弱的有效方式。因时而变,才有安然穿越周期之底气。

二、国外顶级奢侈品商场:顶奢商场经久不衰,来自区位、品牌、服务和企业文化

国外顶奢商场除了要吸引当地消费者之外,还要在全球范围内争夺最有消费力的人群。《2021中国购物中心年度发展报告》将从建筑风格、业态规划以及商业形态进行分析,探讨哈罗德百货、老佛爷百货、波道夫·古德曼百货“抢客秘诀”。

1、建筑风格:特色场景+文化内涵

(1)哈罗德百货:建筑风格与极致服务匹配,打造皇家体验式风格

哈罗德百货的建筑风格与其所提供的皇家体验式服务浑然一体。维多利亚式建筑风格,赤陶外墙呈玫瑰金色,奢华独特;立面有几十个不同国家的国旗,庄严大气。

◎哈罗德百货 图片来源:视觉中国

(2)巴黎Galeries Lafayette老佛爷百货:浪漫奢华,著名的旅游景点

1912年,老佛爷百货巴黎奥斯曼旗舰店落成开业,豪华宫殿般装修,轰动一时。拜占庭风格的巨型镂金新雕塑穹顶举世闻名,成为巴黎历史性建筑之一。

◎老佛爷百货巴黎奥斯曼旗舰店 图片来源:视觉中国

内部空间上,整个商场所有商品簇拥上架,酷似十年前国内的大卖场风格,即便是顶级大牌,可能也只有一个小小摊位。但拜占庭风彩绘玻璃圆形穹顶下的大中庭金碧辉煌、流光溢彩,也因此成为了老佛爷发挥法式浪漫的商场活动的最佳场所。

(3)纽约Bergdorf Goodman波道夫·古德曼百货:美式时尚,设计前卫

Bergdorf Goodman波道夫·古德曼百货位于纽约市第五大道,建立在铁路大亨Cornelius Vanderbilt的豪宅上,是第五大道走向繁华的开端。

建筑立面上,古德曼百货的橱窗设计享誉纽约,装饰展示效果堪比博物馆,每季的橱窗展览更成为纽约艺术学院学生的必修课。

◎古德曼百货橱窗设计 图片来源:视觉中国

2、业态规划:齐全品牌与舒适空间之取舍

三家顶奢商场均包含全球顶端奢侈品品牌,但品牌数量、业态组合占比互不相同,也代表着其不同的经营理念。

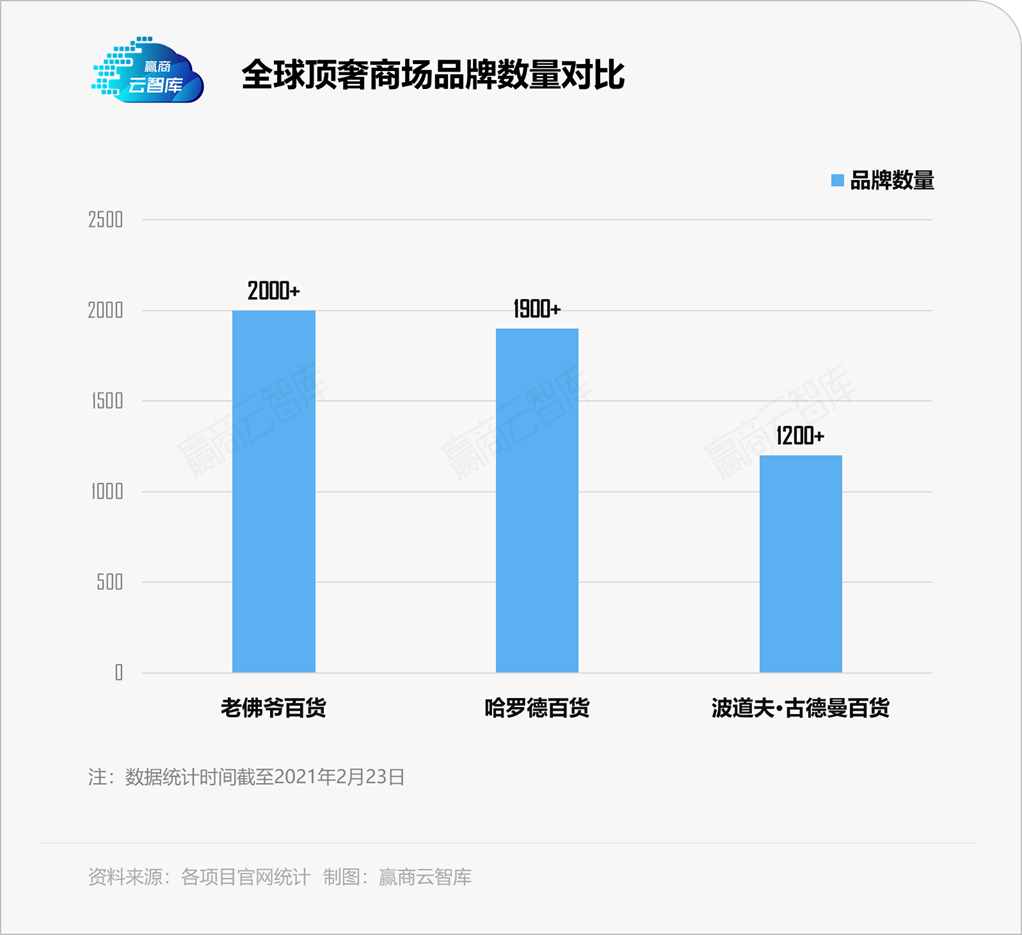

品牌数量上,巴黎老佛爷百货最高,达到2000+,其次是伦敦哈罗德百货1900+。哈罗德百货在几轮翻新和扩张下,已拥有330个销售专柜,囊括几乎所有来自世界各地的一线奢侈品品牌和英国本土品牌。

奢侈品品牌的布局中,哈罗德百货举足轻重,部分奢侈品品牌甚至还会推出Harrods独家发售系列,如18年Harrods独家上线的Dior秋冬系列。

◎18年Harrods独家上线的Dior秋冬系列 图片来源:Dior

纽约古德曼百货品牌数量超1200个,虽较巴黎老佛爷百货、哈罗德百货稍少,但其身为Neiman Marcus集团旗下的买手精品店,主要以“顶级品牌+设计师品牌+趋势系列品牌”为组合构建奢侈品王国。

三、国内商场去百货化,全球顶奢商场却百货主导,原因几何?

放眼国内,部分商场为了提供更好的购物体验,正在逐步去百货化。然而全球顶奢商场中百货却占据更多,深入探究,原因有如下几点:

1、欧美百货拥有百年历史-成熟的理念

真正成熟的商业模式需要经过长时间的积累,商场管理者往往在漫长的管理过程当中,也在权衡是否值得为顾客微小的需求去提高成本,精进服务。

2、自营/联营模式-更好的服务

购物中心的运营模式本质上是对接管理品牌门店,而百货的自营/联营模式则可直接面对消费者。换句话说购物中心为大众消费者提升购物品质,顶奢百货则直接面对少数的奢侈品消费者做好最顶级的服务。

3、目的性消费-更纯粹的零售体验

购物中心是“场”的管理,而百货是“货”的管理。如今商场的趋势是重体验的娱乐消费,而奢侈品消费本身具有较强的目的性,百货对货品的把控优势就体现出来,提供客户想要的商品才是交易的本质。使得百货模式在奢侈品商场的竞争当中拥有更高的天花板。

综上所述,全球顶奢商场均具备历史内涵、地理区位、建筑场景、顶级品牌的优势,也拥有极致的服务体验。不仅如此,要做到独一无二,还需要为商场注入独特的企业文化,才能赋予商场经久不衰的生命力。

如您希望阅读

《2021中国购物中心年度发展报告》全文,

可扫描二维码 或添加客服微信 ysyzk2021

马上订购

纸质版报告原价5999元

7月31日前预订,享早鸟价1999元!(送电子版)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:建业地产走出“舒适区”

厦门市建设局发布了相关通知,对新冠肺炎流行期间物业管理区域办公场所和公共场所的空调通风系统运行管理作出了具体规定。

领展大规模推出分布于屯门、马鞍山及葵涌等区的17座商场物业,市值达145亿港元,涉及金额为历来最大。项目将于12月截标。

赢商网账号登录

赢商网账号登录

未登录

未登录