吃面,对中国人来说,是再日常不过的一件小事。

追根溯源,早在4000多年前的古代,中国人就有吃面的传统。后因地域文化差异,不同地域也诞生了做法、味道、形状各异的面条,比如兰州拉面、河南烩面、重庆小面等等。

现代社会,面食依旧是餐饮业的重头戏。

根据国家统计局的数据,2019年全国餐饮收入4.67万亿,即便在疫情影响下,线下餐饮受到冲击,2020年全国餐饮收入也达到约3.95万亿元。这其中,面食作为小吃快餐领域的第二大赛道,门店数量在全行业占比达到12.3%,按照2019年的市场份额估算,市场份额约达6000亿元。

良好的客群基础催生中式面馆的变革。

2021年,以兰州拉面、重庆小面以及融合型面馆为品牌核心的新中式面条,在资本的助推下一路狂飙,估值一度超过30亿元。

然而,资本向来逐利。曾在线下餐饮失利的资本,为何看重新中式面馆?资本狂欢背后,是确有其值,还是徒增“泡沫”?

本文试图从新中式面馆的三大特点入手,拨开资本迷雾,探讨新中式面馆未来的发展方向。

资本爱上“吃面”

新中式面条的市场空间有多大?

麦当劳恐怕没想到,进入中国几十年后,它成为了中式面馆的目标。

在最近一年里,“做中国的麦当劳”的豪言壮语不仅被写在在面馆创业者的发言稿里,也表达出了市场对于行业的期望。其背后,是资本给予的底气。

据统计,今年上半年,和府捞面完成了共计8亿元的E轮融资;遇见小面先后完成了数千万元的B轮,及超1亿元的战略融资;五爷拌面在两个月时间里,完成了A轮及A+轮两轮融资。

与此同时,以兰州牛肉面为核心品类的张拉拉、陈香贵、马记永等中式面馆,凭借标准化、连锁化的概念,均在今年上半年完成了天使轮的投资。甚至还吸引了诸如红杉资本等明星机构的关注。

资本的强势注入下,市场正在重新评估中式面馆的价值。

比如,和府捞面的市场估值一度达到了近60亿元;成立时间更短,且融资次数更少的遇见小面也拿到了近30亿元的市场估值。

一些市场数据也向资本证实了中式面馆的市场潜力。

泰合资本发布的《2020年中国餐饮业年度报告》显示,截至2020年,餐饮赛道连续多年保持8%~10%以上的年增速,预计市场规模将在2024年突破6万亿元,是极少数具备长周期持续增长能力的万亿市场。

《中国餐饮大数据2021》也指出,尽管2020年因为疫情影响,餐饮业市场受创严重,但餐饮企业全年注册量不降反升,达236.4万家,同比增长25.5%。

疫情后,消费者在线下餐馆的消费欲望也更为强烈。相关数据显示,2021年中国39%消费者月均到餐馆就餐1-5次,27.5%消费者月均到餐馆进餐6-10次,仅有18.3%消费者基本不去餐馆就餐。

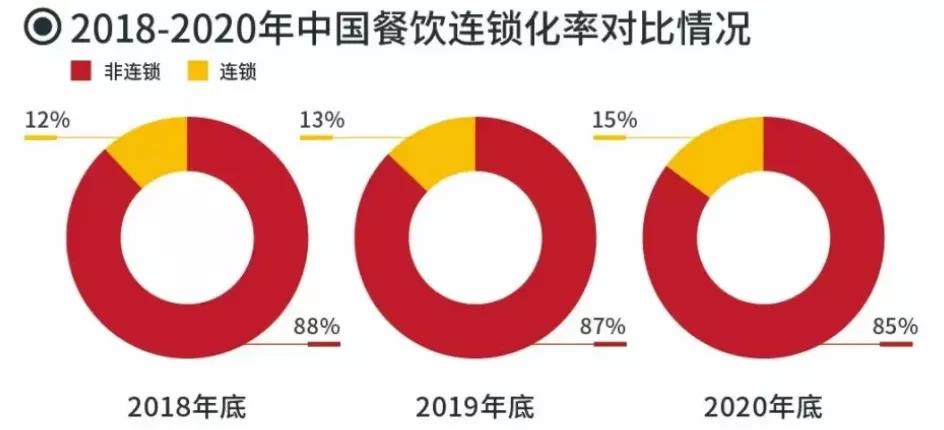

另一方面,消费市场持续扩容,但市场仍缺少位于头部的连锁化品牌。根据统计,2020年,中国市场餐饮行业连锁率只有15%左右,远低于美国和日本50%左右的连锁率。

图片来源:《中国餐饮大数据2021》

市场规模足够大,连锁化程度低,让中式面馆展现出了极大的增量空间。

而随着目标客群的变化,改头换面的新中式面馆,也需要同时满足资本和消费者的“胃口”。

打破“夫妻店”模式

新中式面馆“新”在哪?

如果将目前市面上的“明星面馆”归纳总结,可以从中发现相当多的共性。

较为突出的,就是新中式面馆极快的成长速度。

与此前靠加盟形式实现门店扩张,或只依靠夫妻店模式长链路孵化直营店的面馆不同,在高坪效的助力下,新中式面馆在极短的时间里做到了“遍地开花”。

比如,客单价在45元左右,坪效达到4800元/月的和府捞面,2021年上半年新增的门店数已经是2020年同期的一倍,平均2天开设一家新店。截至今年6月,和府捞面在全国共开设了340家门店。

兰州拉面的势头也不弱。在上海,营业中的马记永兰州牛肉面有43家,还有38家已规划地址的门店正在筹备中;张拉拉兰州手撕牛肉已营业的有32家,待开业的有18家;陈香贵兰州牛肉面已开设的门店有53家,待开业的还有40家。后者的创始人曾表示,在2021年底,陈香贵兰州牛肉面有望开出150家门店,到2025年,至少要开1000家。

如此高效的拓店策略,也来源于成熟供应链下的餐品标准化和数字化升级后运营效率提升对品牌的支持。

以遇见小面为例。该品牌主打重庆小面、烧烤以及川渝风味小吃,店铺采用的“工厂+DC(配送中心)+门店”的部署方式,降低了其拓店成本和管理成本。截至今年7月,成立于广州的遇见小面已在12座城市开设了近150家门店。

马记永的兰州拉面则为其客单价26元的“大片牛腱子兰州牛肉面”,搭配了三种烧烤、十种特色小菜以及少量的风味小吃,其汤底同样来源于中央工厂,运输仓储和人力管理均采用海底捞体系的服务商,餐品受原材料和厨师手艺的影响较小。

餐品的标准化生产之外,数字化升级后全时段、全渠道的运营同样在持续辅助餐饮品牌打通线上线下的消费者信息,提高其认知度和忠诚度。

早在2015年,遇见小面就面向C端消费者提供微信点单服务,通过小程序下单,该品牌储值会员的次月留存率超过50%,并会通过短信。而在B端,遇见小面自主开发了包括门店效率、生产管理、人员排班、半成品生产等在内的软件,打造了智能化设备进行营业额预估,以减少人力成本。

除此之外,为了让品牌脱离传统面馆的用户心智,新中式面馆打造的特色门店加强了其店铺的社交属性。

比如,和府捞面围绕“书房里的中华捞面”的概念,采用中式书房设计,并融入可阅读书籍强化品牌概念;遇见小面在门店设计中加入了码头、洪崖洞、龙门阵等具有重庆特色的江湖元素,并结合不同地域特点,打造出了有“小面展览馆”之称的深圳会展店、海滨风情的厦门曾厝垵店等等。

资本要快,餐饮要稳

如何融合?

可以看到的是,资本的大规模进入给传统面馆从业者灌输了品牌化、连锁化的意识,也为餐饮行业的发展营造出了好的资金环境。

但不容忽视的是,餐饮行业本质上与互联网思维的新消费品不同,其本身包含了地域文化、个体感受、历史背景等方方面面,其品牌的认知度更是由口味、品质、服务等多方元素构成,资本是否能用打造互联网消费品的思维打造模式化连锁餐饮,在业内其实一直是一个有争议的话题。

以兰州拉面为例。一位合格的拉面师傅需要经过至少一年的集中培训才能正式上岗,而一碗兰州拉面背后,牛肉、牛骨、面粉、辣椒等细微差异都决定了最终口味的差异。

一旦依靠外部成熟供应链形成规模连锁化,行业准入门槛也会随之降低,其品类呈现出的差异化优势难以复制到品牌之上,同质化将成为品牌需要面对的下一个问题。

除此之外,相比于肯德基、麦当劳等连锁快餐品牌,川渝小面、兰州拉面由于其品类心智过深,很难在核心产品上进行创新,在增添组合菜品的sku之外,很找到像肯德基、麦当劳一样的产品创新空间。

另一方面,就连锁餐饮而言,当一线城市达到饱和状态,下沉市场是不可忽视的增量空间,但就目前新中式面馆25元-50元的客单价而言,实现品牌下沉并不容易。

诚然,我们不能否认新中式面馆在标准化模式下、连锁化的增长态势正在逐渐向资本和市场期望靠拢,但故事的最终,餐饮还是要回归产品本身,在资本退潮之后,差异化的“好吃”才是决定消费者是否买单的关键因素。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

小鹿茶于2019年下半年高调宣布“单飞”,曾被瑞幸视为“第二增长曲线”。然而小鹿茶发展一直不温不火,未能为瑞幸输血,如今终成弃子。

日日煮宣布,已与SPAC公司Ace签订协议进行合并,以“DDC”为股票代码在纳斯达克上市,Ace拟以私募投资公开股票方式融资约3000-4000万美元。

赢商网账号登录

赢商网账号登录

未登录

未登录