作者|顾拉风

编辑|钟睿

半年内取得三次融资,平均单店价值高达1200万美金,上海精品咖啡连锁品牌Manner在成立第六年被资本按下了加速键。

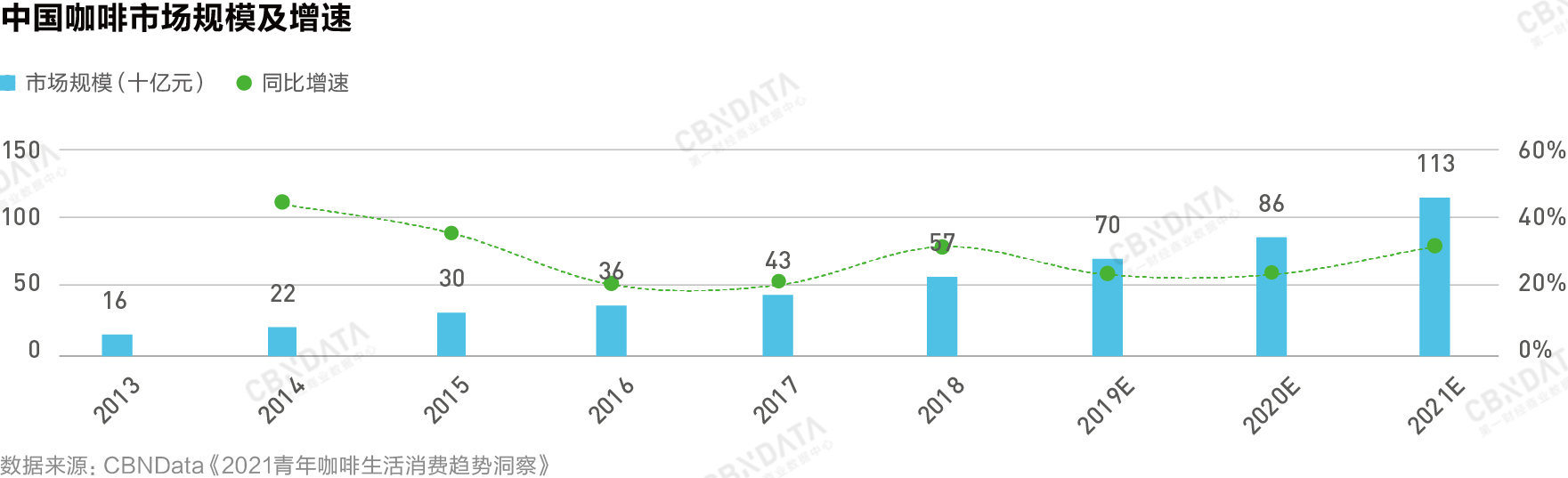

回看Manner的成长历程,有两个重要前提不能忽略,第一是中国咖啡市场整体向好的大背景。其中,现磨咖啡增速高于速溶咖啡、即饮咖啡,并有望在2023年成为中国咖啡市场最大的品类,占比达到51.1%。

不可否认,Manner的发展也仰赖于地缘优势。Manner诞生于国内咖啡文化最丰富的城市上海,上海人喝咖啡的习惯最早可以追溯到19世纪末,直到现在,上海每万人拥有2.85家咖啡馆,咖啡馆总数更是位居全世界之最。另外,上海的消费类企业在资本领域极富吸引力,2020年上海有80个消费品牌开展投融资动作,数量领先全国。

地域势能为Manner带来的隐患和优势同样明显。截至2021年8月,Manner官网上的194家门店中有165家位于上海。这也就意味着,自2018年11月Manner北京首店开业后,3年时间仅在上海以外的5座城市开出30家店。这个扩张速度对如今身价13亿美元以上的Manner来说确实显得慢了。

Manner的“慢”也许是有意为之。通过以Manner为案例,CBNData试图探讨,在中国特色的咖啡市场,精品咖啡品牌如何突破地域限制,建立品质与规模相平衡的护城河。

中国本土咖啡市场的三次浪潮

参考西方国家的三次咖啡浪潮,中国咖啡市场同样经历了从速溶咖啡、精品咖啡到咖啡全产业链升级的三个发展阶段。

但由于历史背景原因,三次浪潮并非线性发展,各个地区发展程度也不均衡。香港、台湾地区和上海、福建等沿海地区咖啡文化形成较早,市场相对成熟,北京则是一批外国咖啡品牌早期进入中国的首选之地。

1999年星巴克(需求面积:150-350平方米)开出中国首店之前,一批台湾品牌如上岛咖啡、真锅咖啡,已通过加盟方式在全国范围内迅速扩张,为咖啡建立高端消费心智。

上岛咖啡的商业模式可以总结为“大店+全品类”,单店面积达300~500平米,提供咖啡、果汁等饮品和中西式简餐。在咖啡作为舶来品初入大陆时,商务社交定位的上岛咖啡给消费者提供了极大的新鲜感,加盟模式更带来十分迅速的扩张。最高峰时,上岛咖啡在全国拥有超3000家门店。

同一时期,咖啡之翼、爵士岛咖啡等品牌也纷纷效仿上岛咖啡的商业模式在下沉市场不断扩张。其中,咖啡之翼曾在2017年挂牌新三板,一度被称为“中国咖啡轻餐行业第一股”,最终于2019年终止上市。

咖啡之翼被摘牌的直接原因是加盟收入减少,导致亏损持续扩大。横向观察当时的咖啡市场,不难发现,咖啡之翼的败局是由于“大店模式”已经失去光环,星巴克、Costa等国际性连锁品牌市场份额稳步上升,精品咖啡逐渐开始占据消费者心智。

2010年前后,中国咖啡市场迎来变革,一批本土精品咖啡品牌陆续出现。

它们大多采用直营管理模式,并使用机构认证的精品咖啡豆,在门店空间和咖啡口味上更具品质和个性,逐渐形成中国现磨咖啡市场的两种格局:追随星巴克的第三空间模式和小而美的独立咖啡馆模式。

星巴克前董事长霍华德•舒尔茨在上世纪90年代提出,将星巴克建设为介于职场和家的“第三空间”,通过提供休闲社交式的场景来延伸消费体验。2012年成立的Seesaw就是沿袭第三空间模式的本土咖啡品牌代表,单店面积约200平米,每间门店与不同设计师合作,并不定期举办面向消费者的咖啡体验课程,加强黏性。2017年,Seesaw获得4500万元A轮融资,当时Seesaw仅拥有13家门店,选址以中高档商场为主,普通意式咖啡平均单价38元左右,略高于星巴克。

明谦咖啡、麦隆咖啡等品牌的出现,则象征着中国本土精品咖啡开始走向全产业链的布局。据明谦咖啡官网,截至2021年8月,明谦咖啡仅在上海、深圳建有3家门店,但在供应端,其自营咖啡烘焙工厂、咖啡设备代理及咖啡师培训学院构成了一条完整的产业链,大大降低零售成本。目前明谦上海店内咖啡单价约在20~30元之间。

Manner的诞生节点正值咖啡市场第二次和第三次变革的交点。随着中国的咖啡消费者,尤其是一二线城市的消费者逐渐养成咖啡饮用习惯,并由此产生对平价、便捷咖啡产品的需求,永璞、三顿半等新速溶咖啡品牌受到欢迎,小店模式的咖啡品牌Manner也在上海迅速成长。

店型上,Manner从十平米以内的街边店起家,尽管目前拓展出写字楼和商场店等多种店型,但成本结构依然极简,以保证15~25元的出品价格。Manner团队向CBNData透露,Manner有稳定的咖啡生豆资源及自营烘焙工厂,产能足以供应当前的所有门店使用,此举可以有效降低成本,稳定出品质量。

在新零售手段的尝试上,Manner相当谨慎,至今仍不提供外送服务。2020年2月,Manner才在微信生态内推出首个线上点单小程序。坚持让用户到店也是加强品控的手段之一。

撒漏问题是外卖咖啡的最大痛点,星巴克推出外卖服务前曾用半年时间研发一款“倒杯不洒”的双层杯盖。对Manner来说,牺牲一部分外卖市场,做好到店服务,反而压缩了成本和人力,并有助于维护口碑。

总结Manner的商业模式可以发现,对产业上游的布局和单一的售卖方式构成了Manner有效降低成本的两大手段,但降低成本并不是为了扩张,而是为了降低咖啡价格,同时提高出品质量。这也是中国咖啡品牌当前面临的变革痛点,即消费者对价格敏感的同时对口味有所追求。

拓品类、开渠道,新零售时代精品咖啡的护城河

从门店数量和消费人群来看,当前中国的现磨咖啡市场具有明显的区域性特征。

位于二线及以上城市的咖啡馆数量占国内所有咖啡馆数量的75%,主要的咖啡消费者则是20~40岁一线城市白领。咖啡品牌想要获得下一步增长,势必面临扩充人群的压力。

相比其他咖啡品类,精品咖啡对咖啡豆品质、使用设备和咖啡师技法都有一定要求,也就带来了更高的价格和理解门槛。即使是平价品牌如Manner、明谦,其手冲精品咖啡价格也比拿铁等意式咖啡高出5~10元。所以,区别于市面上的其他咖啡品牌,精品咖啡们还承担着教育消费者的压力。

Seesaw选择以创意咖啡突围,将咖啡、水果、植物奶融合,并推出各类跨界联名产品。目前创意咖啡产品月复购率达到35%,Seesaw的菜单也随之进行了调整,目前创意咖啡单品数量占菜单30%,未来将会达到50%以上,超过拿铁等传统意式咖啡。Manner也从2019年陆续推出烘焙、轻食等产品。

在渠道和店型的拓展上,目前Manner拥有社区店、写字楼店、商场店、轻食店等多种店型,其中大部分仍属于“即买即走”的场景,其电商渠道则出售咖啡豆、挂耳咖啡和少数品牌周边产品,线上线下的渠道融合能力仍有不足。数字化能力是Manner当前版图上尚且空白的地带,这也就意味着,Manner的新客获取能力有限,仅能覆盖门店周边消费者。

在线下门店,Manner最主要的营销手段是在每家门店开业前三天提供免费咖啡,此举可以帮助品牌对门店周边咖啡消费者的数量做出预估,并引流到相关公众号和社群中,沉淀为品牌的私域流量。尽管Manner目前尚没有推出会员体系,但其“社区咖啡”口碑的重要组成部分就是每家门店的固定客群,这对私域流量的运营方式提出了要求。

随着书店酒旅品牌,甚至以同仁堂为代表的药企跨界进军咖啡市场,中国咖啡市场的竞争格局将更加激烈。“即买即走”的快咖啡市场中,也有更具地理位置优势的便利店正在抢占市场份额。

继Manner之后,上海出现了一批小店模式的平价精品咖啡品牌如warming、namedcup等,苏州精品咖啡品牌代数学家已经连续三年获得融资。小店模式的精品咖啡品牌正在一线城市和新一线城市中流行开来,同样面对高咖啡需求的白领消费者,这些咖啡品牌在门店点位上具有直接竞争关系。未来,咖啡品牌的盈利模式和获客能力将直接决定核心门店的点位归属权。

平均15~20元的咖啡价位无法打出差异,想要在中国咖啡市场占据一席之地,除了借助资本力量加速拓宽地理版图,精品咖啡品牌还需要找到新品类或新渠道上的第二增长力,建立自己的护城河。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

外界给Manner贴上“下一个瑞幸”、“星巴克挑战者”的标签,人们期待它更快、更大。面对资本“催熟”的手和外界的追捧,Manner将往何处去?

宠物生活方式品牌pidan完成5000万元B+轮融资,爱马仕在日本开设全球首家女鞋专卖店和维修服务店

关键词:mannerblue bottle 2021年07月13日

星巴克无疑是做好了烧钱的准备,关键是他也有钱可烧,相比之下,目前仍处于发展初阶的Manner是否有这个底气,就很值得商榷了。

广州有序开放KTV、棋牌室等场所,海伦司通过港交所聆讯,猫员外、番茄口袋等获融资,奈雪、九毛九等扭亏,王静瑛将卸任星巴克中国CEO...

从本质上看,小酒馆是年轻人第三空间的细分场景——白天咖啡馆,夜色登场小酒馆,才是对第三空间的最佳诠释与搭配。

Nowwa挪瓦咖啡获新融资,朱啸虎连押两轮,SIG和王刚也入场了。目前,Nowwa已开设1000+门店,覆盖上海、杭州、南京、苏州等15个一二线城市。

赢商网账号登录

赢商网账号登录

未登录

未登录