拿地亏了,怎么办?

一周前,孙宏斌在中期业绩投资人会议上,给出了他的答案,“只要是亏钱了,就赶紧卖。亏多少钱都得卖,然后干新的事。如果留着,就会亏更多,该卖不卖,肯定亏大了。”

这句话的背景是,很多房企在2017年、2018年高价拿地,在遭遇限价后,这些高价地成为手中的烫手山芋,扔也不是,留也不是。面对这个问题,孙宏斌干净利落,一如他前几年为业界所知的并购风格。

今年上半年,首轮集中供地中,房企再次遭遇“拿地亏”的尴尬处境。明知只有1%-2%的净利润甚至亏损,但它们头破血流也要去竞拍。而随着各地二轮集中供地规则变化、投销比管控等相继推出,“审慎拿地”成为各家房企本次中期业绩会上的共识。

正如万科把自己比作农民,“农民摆脱不了‘看天收粮’的局限性”。在同样的政策和市场环境下,如何“看天收粮”,获得更好收成,考验各家房企的智慧。对于2021下半年,各大房企将实行何种拿地策略?透过房企中报和高管们的发声,或许可以找到答案。

集中土拍下的冷静

每年的3月至5月是开发商传统的拿地集中窗口期。原因在于:年初大额刚性支付不多,在资金支付计划上无太多后顾之忧;再者,年初拿地,下半年就可以开盘,年底的报表就能非常漂亮。

所以才出现了今年上半年,试点的22城进行第一轮集中土拍,成交金额高达10486亿元;不管溢价率有多高,各大房企争得头破血流,一派繁荣的景象。

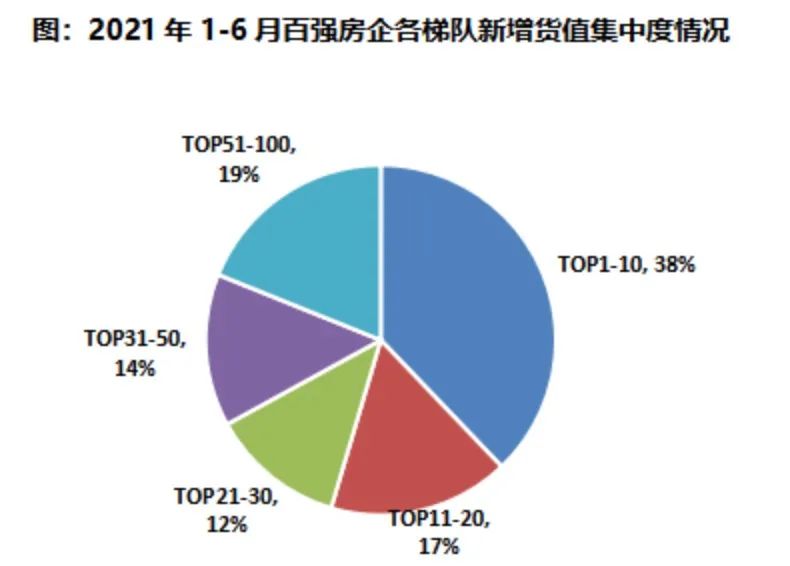

但拿地分化上,也愈加显著,规模房企率先“抢跑”,表现积极。克而瑞数据显示,上半年前十强房企新增货值占百强房企的38%,后50强房企新增货值仅占百强的19%。

前十强里,碧桂园上半年共获取219幅土地,权益总代价约为884亿元,相较去年中期有了近百亿增幅,对应货值约2600亿元。

在拿地方面,万科今年上半年也更为进取,新增拿地的总地价为1126.3亿元,权益地价总额886.5亿元,而去年权益地价总额仅321.3亿元。此外,绿城在31个城市新增67个项目,预计新增货值2140亿元,较去年同期提升22%。

华润置地出手更是“阔绰”,以总地价915.2亿元(权益地价742.9亿元)增持了33宗地,新增土地总计容建筑面积达838万平方米,对比去年同期均有大幅上升。上半年,华润置地在哈尔滨、杭州、广州、佛山、无锡等地拿下不少地王项目。

但整体而言,集中土拍看似火热,其实大多数房企早已非常冷静。

以稳当头的中海为例,在今年集中供地新政策下,拿地较之以往更审慎。上半年,中海在内地14个城市新增20宗土地,总地价513亿元,权益地价458亿元。相较于年初设下的“全年新增土地权益投资额预算1650亿元”的目标,零头都没达到。

这源于中海的投资纪律。中海集团董事长颜建国称,中海不会买不赚钱的地,坚守投资刻度,要求合理回报,“投资纪律重于拿地本身,不会为买地而买地。”

曾经的“并购王”世茂也开始收缩。上半年,世茂共拿地19宗,增加土地储备301万平方米,新增货值571亿元。世茂集团董事局副主席、总裁许世坛解释,世茂不拿地的原因是地价太贵,“22城集中供地土拍基本都特别贵,甚至60%可能会亏本,没有必要去拍一块亏本或不赚钱的地。”

此外,两年前就强调“不拿错地”的雅居乐,在首轮集中供地中几乎没有斩获。雅居乐董事会主席陈卓林表示,公司土储足够多,能抵挡住不拿高价地。

同样不拿高价地的还有宝龙,上半年集中供地,宝龙地产“一块都没拿”。宝龙地产总裁许华芳心中有一笔明账,“算来算去除了上海,其他区域利润很薄。”

对于2021下半年,各大房企实行的拿地策略,普遍表现出“审慎、理性”。

万科将坚持一如既往的稳健投资策略;融创首度提出“更安全、更从容、更长期、更有价值”的战略目标,孙宏斌则直言“可以适度降低拿地规模”;绿地香港董事局主席兼行政总裁陈军指出,“今年下半年拿地一定是审慎再审慎,不为完成计划而投资,而是选择适时投资。”

即使是上半年颇为积极的华润置地,也表示下半年秉持“量入为出”“确保合理回报”“保证稳健财务结构”的投资原则,谨慎看待土地市场。

甚至有房企直接拿出了“审慎拿地”的操作细则。越秀地产称,公司拿地坚持以销定投,会以销售40-50%进行投资;中国奥园则将年购地预算控制在当年合同销售额20%以内,强调“保持审慎购地”。

城市更新“火”了

供地新政策下,为了控制溢价率,各房企都更多地通过多元化方式拿地。

上半年,尽管碧桂园新增土储不少,但实际通过集中供地方式所斩获的地块并不多。在首轮22城集中供地中,碧桂园共获取14块土地,对应权益代价是171亿元,其中多个城市底价摘牌,总体溢价率仅7%。

按面积计算,上半年碧桂园通过多元化拿地策略获取的土地,占总新增土储面积约为51%,较去年底的35%提升16个百分点,而权益地价则仅占31%,对应的货地比也高达4倍。

中海在上半年集中供地市场略显“惨淡”,但在非公开市场却颇为得意。它推行蓝海战略,分别通过产业资源整合、城市地标、棚改、城市更新等模式,获取了苏州中泰项目、苏州超塔项目、长春润德项目以及深圳龙岗南约项目等。“下半年和明年我们也在追踪一些大型的项目和政府共同合作。”颜建国说。

华润置地则在郑州、长沙、杭州、无锡、沈阳、南京等城市获得6个优质TOD综合体项目。此外,获地渠道还有城市更新、收并购等。上半年,华润有40%的土地货值来源于多元化拿地渠道。

富力是首个表明在土地层面全面转向城市更新的中大型房企。今年上半年,富力着力降负债,奉行尽量不拿地原则,仅新增4幅土地,其中还有三个项目来自城市更新转化。截至今年上半年,富力未来可供发展的已签约旧改项目达58个,可售面积3700万平方米,可售货值超1万亿元。其中,98%位于一二线城市,其中78%位于大湾区。

雅居乐、宝龙、时代中国、合景泰富等也通过勾地、旧改等方式破局。雅居乐上半年新购的土地中,有29.8%是通过招拍挂获取,而44.7%是通过产城和城市更新获取;宝龙拿地的重要方式之一是通过商业综合体勾地,上半年共拿下19个项目,其中有7个是宝龙广场地块。

即使再难,去公开市场竞争拿地,仍然是房企拿地绕不开的拿地方式。从竞争策略的选择上,也是有操作空间的。面对22城集中供地政策,一些房企的策略是避开热门城市,利用布局优势破局,如保利、中南建设、中梁控股等。

上半年,保利没有争抢热门地块,转而增加了三线城市储备。期内,拿地金额963亿元,同比增长17.4%。新增资源中,一二线城市金额占比为 69%,同比下降14个百分点,公司拓展楼面地价为 5833 元/平方米,比去年7388元/平方米的均价,下降21%,创近四年新低。

中南建设的策略同样也是合理下沉。上半年,中南避开热点,主动将投资战线重新拉回三四线市场,按面积算三四线城市占比78%,长三角占比40%。

中梁控股上半年在两集中城市的土地投资,占土地投资总额仅约19%。新升任联席总裁的何剑表示,中梁整体投资方向从“扩张”转向“深耕”,投资布局不完全依赖集中供地,关注二线城市的同时注意都市圈内的三线城市,保证安全与利润。

房企另一解题思路是合作,抱团取暖。这里的合作,既包括在公开市场的联合拿地,也包括部分房企的已获取地块的合作开发。

合作不仅可以分摊土地成本,分散投资风险,还能用更少资金撬动销售规模及市场份额,这种内在的“逻辑”,对房企极具吸引力。世茂、中南建设、中梁等均透露将全面提升与其他房企的合作。

世茂今年新获取的19宗项目中,超过一半是通过合作收购获取。其偏爱入股合作的方式,对象多为中小型开发商。

更有甚者,如正荣地产,上半年拿下的24个项目中,21个为合资开发,整体权益并表比例约在50%左右。黄仙枝称,“合作开发经营已是主流,正荣对此保持积极、开放的态度,有了一批经营理念和产品接近的伙伴,形成了稳定的合作关系。”

收并购市场萎缩

在多元化拿地中,各房企对收并购的态度值得探究。

眼下,房企相继爆雷,这给了实力房企不少抄底的机会。在年中业绩会上,万科、世茂、华润置地、中梁控股等均提及收并购扩储的方式。

去年,万科就介入泰禾。今年以来,市场频频传出消息,万科接洽多家陷入债务问题的房企,接盘恒大、蓝光发展、华夏幸福旗下多个项目和公司,为此还被外界称为新晋“接盘王”。

万科总裁祝九胜在今年年中业绩会上再次重申对于并购的态度,“我们应该去做一些有利于整个行业的事情。无论什么样的同样,我们都有不同的接触和合作。万科所有项目如果按数量计,约七成有合作;按金额计,约八成有合作。”

但收并购市场或许并不如想象中的火热,各家房企对收并购的态度也开始收缩。

祝九胜虽承认与恒大、蓝光等房企均有过接触,但其回应称,“与恒大目前没有无实质性的更多合作;与蓝光确实有项目层面的收并购,我们收了它3个项目;而华夏幸福最近一年多,我们连项目层面的合作和谈判都没有。”

在这方面,华润置地对收并购策略的总结,或许适用万科。华润置地总裁李欣称,面对这样的市场环境,华润置地采用的策略应该是广泛接触,但是谨慎获取。

宝龙地产基于过往的经验,对收并购市场的项目并不看好:从以往在市场收购及拍卖回来的项目来看,结果不如预期,还耗费大量人力物力,得不偿失。许华芳直言,对于收并购,宝龙地产只会关注,作为补充。他很坦然,“反正天上掉下来的好东西轮不到我。”

以大手笔并购闻名业内的孙宏斌,更语出惊人,“每个企业都有负债总额的上限,因此基本上不存在收并购市场了。”

“甭管开什么价,都没法去并购,因为并购进来后,债务消化不了。凡是出现问题的企业,都有大量的存量债,一旦并购了这类企业,意味着并购了存量债,负债规模就会超额。”

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

地产股集体反弹,指向坊间流出的拿地政策调整:单宗住宅用地溢价率不得超15%;在达地价或溢价率上限时,不以竞配建等方式增加实际地价...

传试点房企买地金额不得超年度销售额的40%,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。

广州市规划和自然资源局集中挂牌七宗地块,包括了四宗宅地和三宗商业地块,总起价达114.33亿元。

7月9日,海伦堡旗下的惠州润倍实业有限公司以底价5.56亿元,拿下惠阳三和一宗村企合作6.67万平方米地块。

在重大利好消息下,横琴片区并没有新土地供应。市场人士分析,今年大概率不会推地了,想要在横琴有更多的资源,只有付出更多的代价。

赢商网账号登录

赢商网账号登录

未登录

未登录