[ 编者按 ]国内咖啡消费规模逐年扩大,近年同比增速一直保持在两位数的增长,远高于世界2%的增速。但什么样的咖啡才是真正的中国咖啡?什么样的中国咖啡可以千城万店?

文|申南风

出品|柠檬创投社

诞生于上海的精品咖啡连锁品牌Manner于6月16日完成半年内的第4次融资,字节跳动成为其新股东。A轮的老股东今日资本却因“投资方和创始人的意见不统一”的缘故退出Manner。撤出Manner时,今日资本拿到了约7亿美元的回报,而今日资本2018年的投入是8千万人民币。

6月绝对是个好月份,继Manner之后的6月24日曾率先推出精品速溶咖啡的三顿半获得新一轮数亿元战略融资,以中信产业基金领投,IDG、GGV 和内向基金跟投,投后估值为 45 亿人民币。

在Manner之前的6月7日,精品咖啡品牌鹰集同样完成半年来的第三轮融资,投资方益源资本和哔哩哔哩,具体金额未对外透露。

在环境的创建和利用方面,鹰集跟对标Blue Bottle Coffee学习的特别到位:通过具有生活美学的高端门店向消费者传达高品质的品牌理念,伴以利用快消咖啡产品迅速扩大规模。

从2016年鹰集咖啡新天地店开设为始,通过独特的空间设计赋予每家门店不同的文化内涵,同时辅以专业的咖啡产品,透明化的制作过程为顾客打造沉浸式的咖啡体验环境,这种完全有别于传统线下咖啡连锁的一店一景做法,迅速让其斩获沪上最美咖啡馆,最IN打卡地的口碑。

近期,鹰集咖啡还对新天地概念店进行了空间升级,主打「日咖+夜酒」Sky Lab 模式,白天经营咖啡,夜间则引入酒吧。更高效的利用了空间,延长了门店的营业时间,将营业收入最大化。

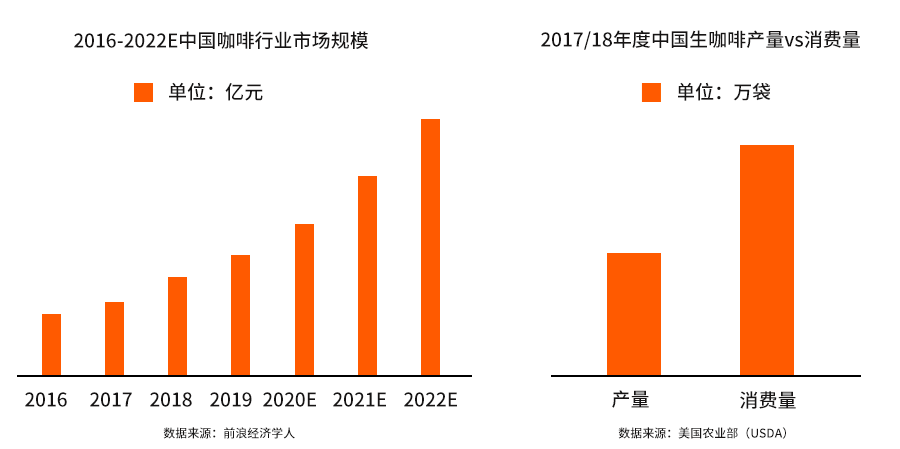

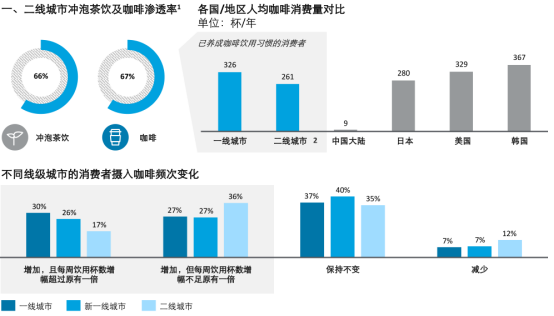

国内咖啡消费规模逐年扩大,近年同比增速一直保持在两位数的增长,远高于世界2%的增速。我国咖啡消费市场增速较快,但容量空间尚大。

从数据看,目前在二线城市速溶咖啡的销量是最高的,这其实可以预判,在未来二线城市及以下的线下咖啡门店会有大规模增长。

据数据统计我国人均咖啡消费量与发达国家相比依然处于较低水平,2018 年我国大陆地区咖啡人均消费量仅为德国的0.71%,美国的1.6%。

全球咖啡市场规模超过12万亿,而我国目前只有约700亿,与人口比例差距较大。

预计2025年中国咖啡消费市场将达到 1万亿的规模,所以未来不远万亿+的咖啡市场让资本青睐有加、频频参与其中就没什么好奇怪的了。

全球咖啡赛道历史悠久,受众广泛,行业空间广阔,咖啡赛道不仅孕育了星巴克(需求面积:150-350平方米)这样市值超千亿美金的行业龙头,还催生或伴生了美国Dunkin、英国Costa、加拿大Tims、日本Doutor等各国不少连锁咖啡龙头。

现磨咖啡作为全球咖啡市场中的主要产品,2019 年收入规模超 4000 亿美金,2020年因疫情影响,Statista数据初步估算同比下降16%。

但随着全球部分国家和地区饮用咖啡的渗透率提高,预计2019-2025年的全球现磨咖啡行业的年复合增长率为5.7%。

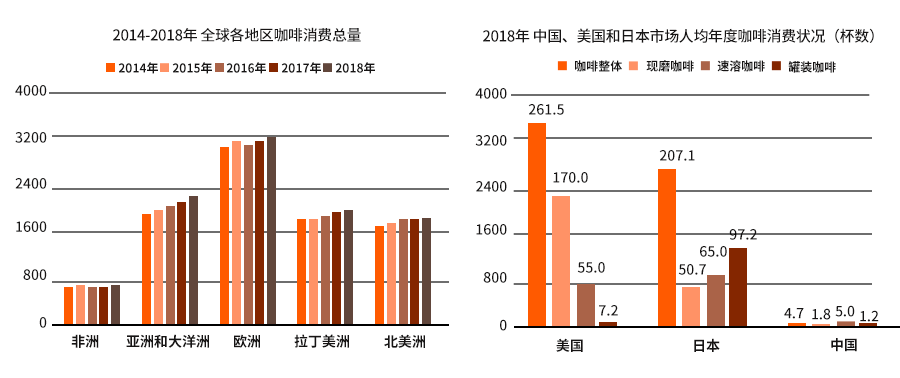

历史和受众方面的原因欧洲仍然是全世界咖啡消费的重心,但是亚洲和大洋洲咖啡消费总量的增长速度相对较快,市场潜力有所显现;

我国现磨咖啡消费只占咖啡消费总量的18%,有着巨大增长空间。2019年独立咖啡馆占比高达87%,随着头部品牌的进一步扩张,国内的现磨咖啡市场有望借助现磨咖啡品牌的连锁化率的提高而提高,其在中国咖啡市场的地位将逐步提升。

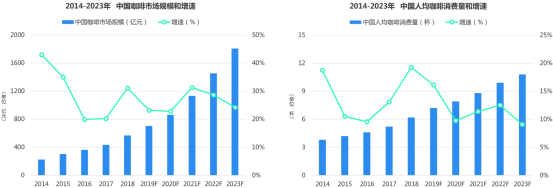

随着中国咖啡消费市场的打开,以及咖啡消费群体由一线城市向新一线、二线、三线等城市扩展,未来中国咖啡市场规模或将连续4年实现20%以上的增长速度。

中国咖啡消费习惯尚在培育之中,未来将在咖啡门店更多覆盖的趋势下,就像曾经的奶茶一样,当遍地可以买到现制奶茶的时候,就很少有人喝香飘飘了。预计2023年中国人均咖啡消费超过10杯。

关于中国咖啡市场的教育,一定离不开瑞幸。一是让很多人喝了第一杯咖啡,二是疯狂的成长速度让所有人都非常惊叹!其18个月IPO的速度和暴雷后退市的速度都证明了这是一个类似狂战士简单粗暴的类型。

最为神奇的是在暴雷后又陷入内斗的瑞幸竟然没有因此一撸到底,相反在今年四月份又获2.5亿美元的融资,获得了资本的谅解。

资本市场向来是只看明天,虽然瑞幸前面的表现像个“陈胜”,但5千+门店和疯狂补贴带来的用户基础还在,褪去初始的疯狂,缩减广告投放、优化门店结构、产品创新升级后的瑞幸月收入近6亿元,再看数年,蜕变为“刘邦”亦未可知,而资本最为看重的就是未来。

我们透过瑞幸来看下咖啡品牌的用户画像。

1、咖啡主力消费人群在25-29岁,是市场争夺焦点。

2、当前咖啡消费市场集聚在一线、新一线等大中型城市,下沉市场的中速溶咖啡的销量是最高的,其实也证明下沉市场是有喝咖啡的习惯的,也说明线下咖啡店在下沉市场有非常大的空间。

3、白领上班族成为咖啡消费忠实顾客,80%以上用户对线上网购渠道形成消费依赖。

综上所述,目前中国咖啡消费者主要以年龄在20-40 岁间的一线城市白领为主,大多为本科及以上学历,拥有较高的收入水平,但在未来,会逐步下沉,二三四线城市的年轻群体会成为消费主流。

在被星巴克、瑞幸等企业的市场教育下,让消费者们喝了第一杯咖啡,逐步让消费者养成了喝咖啡的习惯,产生了依赖。

即使不是早上或者非常困的时候,到点喝杯咖啡也成为了工作或生活中习以为常的事情,而习惯的养成通常是不可逆的,这也带来了极高的用户粘性。

虽然预计2023年国人平均咖啡消费将超过10杯,但一二线城市已被养成咖啡饮用习惯的消费者已达到300杯/年,这一数据已无限接近成熟咖啡市场的水平。

图片来源德勒中国

未来随着受教育程度的提高和可支配收入的提升,潜在咖啡消费人群将持续扩张,同时在一二线城市的带动下,咖啡市场将逐步下沉到其他城市。

在食品饮料的赛道里,好吃好喝一定是绝对的核心,如何做出一杯好喝的,适合大众口味的咖啡,成了很多咖啡品牌去突破的方向。

1、从产品看,水果咖啡和创意咖啡将会成为主流。

下沉王者蜜雪冰城推出的幸运咖,推出了5~10元的美式、拿铁等咖啡。凭借低价便宜和蜜雪冰城的背景,在一年内,创造了无资本助力下加盟门店200+的战绩。

幸运咖的外卖平台上点单,美式和拿铁这种通常默认不加糖的产品,在幸运咖这里默认加糖,不加糖或少加糖才是需要额外点选的,但这种“不专业”的方式真的很贴普通用户的心。

无独有偶,来自枫叶之国的加拿大国民咖啡Tims,进入国内市场仍然在其口味标准化,价格平民化的经营理念上叠加符合中国消费者口感的饮品,比如在广州市场推出的抹茶桃山生椰拿铁城市限定饮品,在北京市场推出的京韵澳白,以及搭配时令新鲜水果的果咖香柠冷萃等。

而说到好玩有趣必须得提下M Stand的燕麦曲奇拿铁,其低糖低脂低卡路里的特点点中了那些爱喝奶咖,却又不想为卡路里买单的年轻人的死穴,而可以吃的咖啡杯这一创意又让不少人准备先为好奇心打卡,但尝试过边喝咖啡边吃曲奇后那种遍布口腔的绝妙享受后,他们瞬间忘记了自己的初衷。

纯燕麦无面粉按曲奇饼干比例制作的咖啡杯,红糖烤完浓浓的焦糖香配上咖啡杯内壁刷上的那层巧克力酱,口感扎实酥脆,配上咖啡这一刻让人彷佛置身自己的小世界,不想其他只愿闭目静静享受。

2、从价格看,要足够便宜。

中国咖啡消费开始加速成长,在移动互联网的推动之下,瑞幸咖啡通过外卖衍生了咖啡消费的场景,进一步提升现制咖啡市场规模增速。

随着星巴克、肯德基、麦当劳等主流品牌的二次点火,预计未来咖啡主题门店将逐步增多,咖啡消费者得到市场更多的教育和培养。特别在瑞幸之后,15元以内的平价咖啡会成为主流。

未来中国现磨咖啡品牌的发展会出现明显的两极分化:一方面向物美价廉的平价咖啡方向发展,初级用户对咖啡门店的便利性和咖啡的性价比要求较高;另一方面则一定是一杯好喝的中国咖啡。面向对饮用及饮用环境有较高要求的消费群体,定位高品质精品咖啡路线。

3、看得见,买得着。

目前传统大型连锁咖啡品牌逐渐趋向于向高性价比和创意咖啡路线发展。

而通过最近获得融资的Manner、以及咖啡行业的“小米”幸运咖的运营方式,我们可以发现新兴现磨咖啡品牌对便利化渠道的布局更为看重,淡化了咖啡的社交属性,不管是小区门口,还是公司楼下,亦或是外出的路口转角,都让你看得到、买的起、喝的惯。

随买随走的便利方式大大增强了用户日常饮用的习惯和需求,用低价去撬动市场,获得大量用户进而打造稳健的复购不失为一种较可靠的由下而上的盈利模型。

未来代表着诸多的可能性,但两年前的那句“好喝的咖啡其实不贵”却依稀让我看到了未来的模样。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

天眼查APP显示,星巴克公司、星巴克天津第一咖啡店专利侵权案终审胜诉,此前星巴克被百胜旗下环盛信息科技(上海)索赔超3000万。

因为大家都相信,中国咖啡市场势必要跑出几个知名品牌,他们或是遍地的全国连锁只做生意,或是赢得资本青睐走进二级市场。

M Stand今日宣布完成5亿B轮融资,预估投后估值约40亿。此前1月,M Stand完成A轮超1亿融资,当时仅拥有10家门店的M Stand品牌估值7亿。

疫情让线下店面的生意迎来了当头重击,使得曾经专属于线下门店的特调咖啡受到线上品牌的关注,果咖、冻干咖啡等进入了新晋咖啡品牌的菜单。

9月16日,大咖国际企业管理新增投资企业大咖国际食品,前者由蜜雪冰城持股100%。截至目前,蜜雪冰城对外投资共有22家公司。

赢商网账号登录

赢商网账号登录

未登录

未登录