微信排版/ 黄居易

封面图&头图来源/视觉中国

编者按:百货,穿越历史风云,仍是一个有着特殊意义的消费天堂,一个充满故事的地方。《百货的故事》系列,记录有关百货的辉煌、跌宕、迷失、蝶变。此篇为[全球店王SKP]。

西安SKP-S迟到了。

按原计划,其将于10月亮相。但据内部人员透露,开业时间或会推迟至11月的西安SKP周年庆之后。尽管如此,该项目仍是SKP南征北战中的一个关键节点。

回看2020年,在疫情重压之下,北京SKP以177亿元的销售业绩,登上“全球店王”宝座。霎时间,SKP成为了奢侈品百货里的“神话”。

也正是从这一年起,多地陆续传来SKP将要进驻的消息。业内市场消息称,SKP的目标是全国完成布局10家店。南至广州,北至呼和浩特,SKP南征北战的地图逐渐明晰。

南征和北战,战略各异。在港企独占鳌头的南方,SKP落子较为谨慎;而在自身颇具影响力的北方,则选择开疆拓土。

SKP正在努力证明,全球店王神话,是可以复制的。但大步出征的姿态,却难掩店王的危机感。

01

“店王”也有危机感

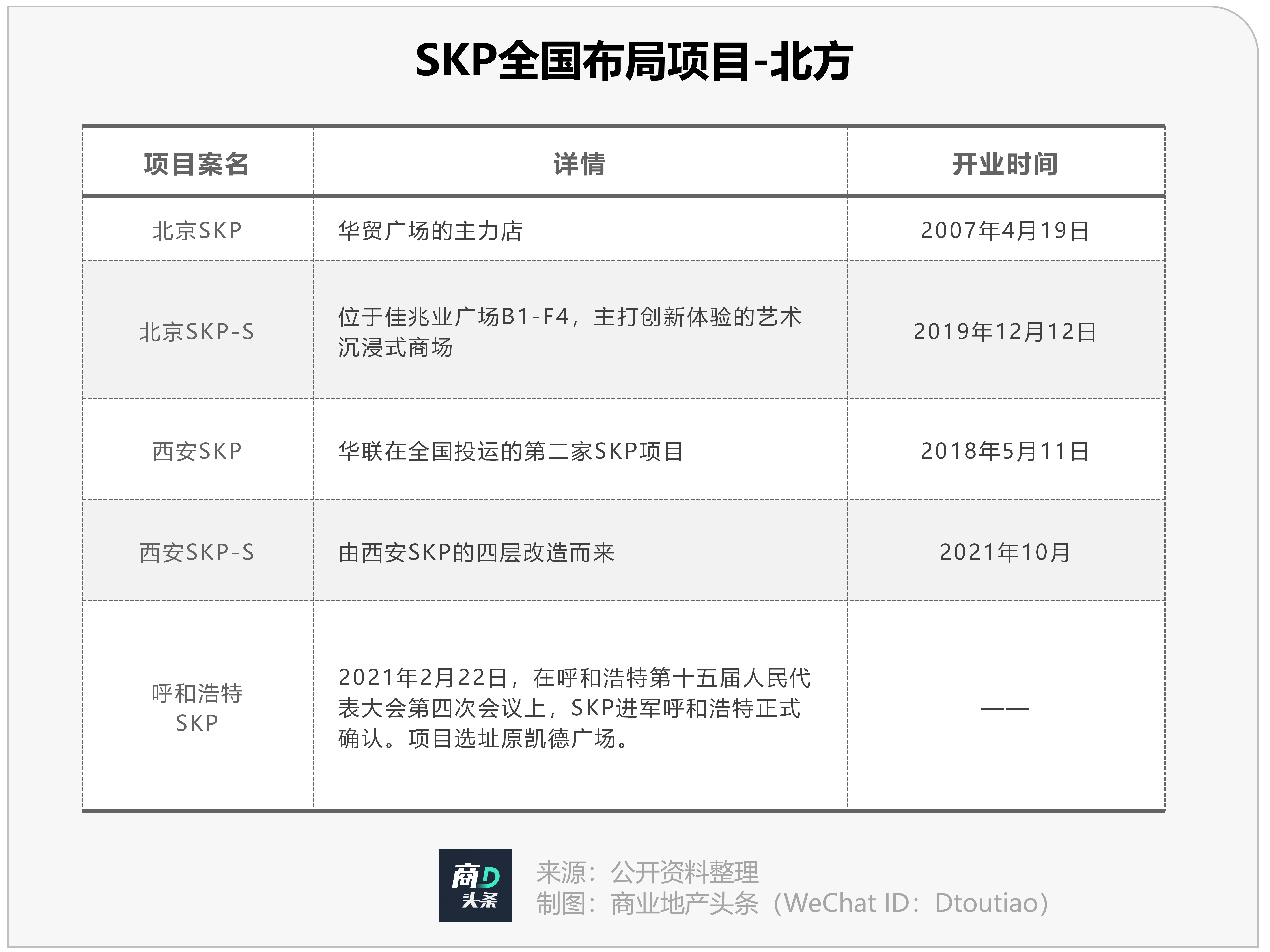

2007年,北京新光天地百货(北京SKP前身)开业。其运营主体为华联新光百货(北京)有限公司,由北京华联和新光三越各持股50%。

*2007年4月19日,北京,新光三越与北京华联集团合资的“新光天地”百货商场开业。(图片来源/视觉中国)

新光天地百货,定位高端,以主力店入驻华贸中心。此为中国大陆第一家精品百货购物广场,也是中国台湾百货第一品牌的内地首秀。业界对此高度关注,但却对其选址大感意外。

新光天地百货落址大望路,物业原址是个发电厂。2004年,这一带还是城乡结合部,马路边上常见红薯、烤串小摊贩。

新光天地落位于此,如何吸引高档品牌入驻,是个问题。2006年,LV计划进京,这对新光天地来说无疑是个天赐良机。为吸引LV入驻,新光天地主动提供超1000㎡旺铺,另有诸多优厚条件。但合作并未谈拢,因为LV更倾向在高档消费氛围成熟的区域开店。

虽然与LV擦肩而过,但事实证明,新光天地号召力不容小觑。在意大利男装奢侈品牌Ermenegildo Zegna入驻后,Gucci、Dior、Prada、Chanel等也扎堆而至。

2011年,北京新光天地销售达65亿元,超过1993年开业的“传奇百货”杭州大厦,成为内地百货单店冠军。

2013年LV终于确认进驻新光天地一层,成为LV全球首家“非临街店”。后来,这家LV店扩大贯穿F1-F4。

*北京SKP LV门店,图片来源/视觉中国

正当事业向阳之时,北京华联却因股权纠纷,与新光三越于2014年正式分家。

自此,新光三越的团队脱离北京新光天地百货项目,后者由北京华联独立运营。2015年5月1日,“北京SKP”(Shin Kong Place的英文缩写)正式取代原有的商标“新光天地”。

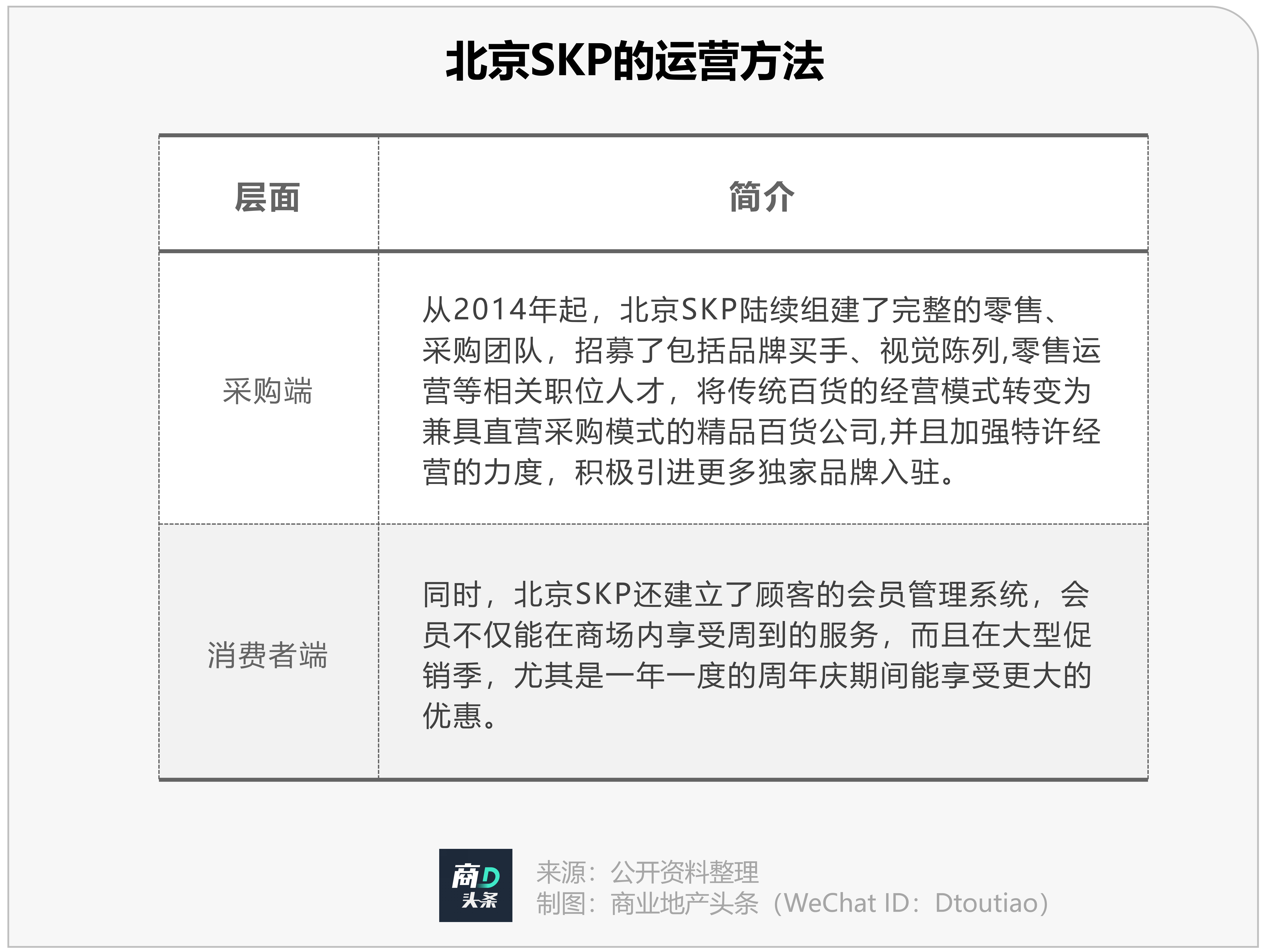

分家之际,北京SKP大刀阔斧调整运营,并探索出一套品牌、运营两手抓的方法论体系。

采购端,组建起自营品牌矩阵,牢牢掌握品牌的控制权;消费者端,建立起会员管理系统,洞悉顾客的需求。两种做法在当时都堪称业界先锋。

调改之后,2015年的销售额增速达13%,经历2014年的短暂下跌之后回正,验证了这套运营方法的可行性。此后,自立门户的北京SKP大步向前,渐成“神话”, 2015-2017年的销售额分别为78亿、96亿、125亿,屡创新高。

如此来看,新光三越的退出,并未影响到北京SKP的高歌猛进。

问鼎全球“店王”,亦隐藏危机

2019年,北京SKP 跨过长安街,联手Gentle Monster于当年12月12日推出前卫的购物空间SKP-S,定调“艺术+时尚”。SKP-S为南馆,主打购物空间体验感;北京SKP为北馆,直接售卖商品。二者“南北呼应”,业界振奋。

*2020年12月12日,北京,一场名为“东方恒变”的沉浸式艺术展览在SKP-S商场正式向公众开放。(图片来源/视觉中国)

2020年疫情来袭,重创实体商业。但借着奢侈品消费回流国内带来的红利,北京SKP逆势增长,全年客流1500万人次,销售额177亿元,同比上年增长15%。这个业绩,不仅令其继续蝉联中国“店王”,而且首次超越英国哈罗德百货,问鼎全球“店王”。

至此,北京SKP迎来高光时刻。然而,高光的背面,往往暗藏危机。

一方面,北京SKP销售额 于2017年突破百亿达125亿之后,增速明显放缓。

另一方面,其他高奢商场穷追不舍。北京SKP与销售额排名TOP2、TOP3的差距不再扩大——2020年的差距缩小。

此外,高端商场纷纷跑马圈地,迭代焕新。恒隆、太古、K11积极布局武汉、杭州等二线城市,太古、K11加码上海、广州;杭州大厦、武汉国际广场等大手笔扩建和调改。

面对越来越强大的外部攻势,北京SKP“店王”仅此一家,难以抗衡。拓店寻增长,迫在眉睫。在全国范围内尝试复制“店王”,是应对竞争最好的办法。虽然自知不易,但总得试一试。

走出北京,布局全国

实际上,在问鼎店王之前, SKP早已尝试走出北京——2018年5月11日,西安SKP开业。

借着2020年的良好势头,SKP趁热打铁,加快全国布局进程。业内消息称,其目标是全国完成布局10家店。

图片来源/北京SKP微信公众号

瞄准高奢消费氛围浓厚的城市,SKP频频官宣15万㎡以上的大型项目。一张“南征北战”的布局地图,逐渐浮出水面。“SKP开在哪里,哪里就形成高奢商圈”的野心,显露无疑。

02

南征:

偷袭当地高奢商场,另辟蹊径

SKP南下,掷地有声。

最先传出消息的是贵阳,但项目至今仍未有进展。反而,成都和昆明项目最先开工。进入2021年,杭州、武汉的SKP项目亦相继落地。此外,还有合肥、深圳、呼和浩特、广州等多地传出SKP即将进驻的消息。

可所到之处,几乎都已形成港资高端商场独占鳌头之势。SKP想要分羹绝非易事,必须因城施策,并且拿出真本领。

选址:偏居一隅,回避对手

目前已经明确落地的SKP项目有杭州、武汉、成都、昆明四个,选址以新兴城区为主。

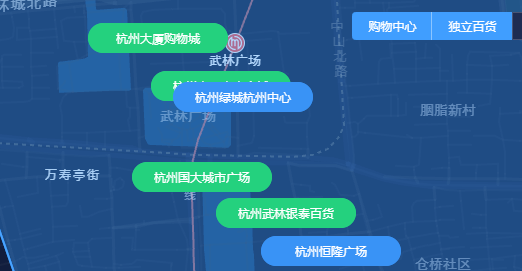

以杭州为例,核心顶流武林广场商圈,由武林银泰百货、 杭州大厦购物城、以及在建的恒隆广场,牢牢把持。恒隆广场毗邻武林银泰百货,步行距离400米。武林银泰与杭州大厦购物城,步行距离不过600米。竞争激烈,可见一斑。

图片截取自/赢在选址

而湖滨商圈、钱江新城商圈,则分别由湖滨银泰in77、万象城把持。

杭州SKP避开了上述三大重奢商圈,选址钱塘江对岸钱江世纪城核心地块。据悉,钱江世纪城规划为杭州城市新中心、浙江新金融中心,它是杭州由“西湖时代”逐步迈向“钱塘江时代”的重大举措。

可见,杭州SKP的选址逻辑是,避开成熟重奢商圈、在商业氛围较弱地方偏居一隅。此种逻辑也被SKP“复制”到其他城市。

在武汉,恒隆、K11高调杀入武广商圈,“围剿”本土高奢地头蛇武汉国际广场。SKP则略显“保守”,以收购汉街万达广场的形式,落地10公里之外的汉街商圈。

在成都,太古里、IFS、王府井百货(总府店),都扎堆在顶流春熙路商圈,SKP却选择落子12公里外的交子公园商圈。

*成都:春熙路的夜,图片来源/视觉中国

如此选址,一来可避开成熟商圈的激烈竞争,二来可在商业氛围薄弱或重奢项目空缺之地,开辟新的高奢消费商圈,独享客流。这充分体现出SKP对自身奢侈品牌号召力和运营能力的自信。

另外,在政府规划里,引进SKP这样一座业绩和地位显赫的重奢商场,是一项重大的城市战略。此举对推动建设新兴商圈、拔升城市商业能级、提升城市竞争力,都至关重要。

例如,成都SKP就被寄予厚望。按照政府规划,其未来将打造成西南地区高端商业项目的标杆,成为成都首个营业额达百亿元的商业零售单体项目,对成都加快建设国际消费中心城市将起到重要示范引领作用。

新商业形态:地下商场、收购改造旧物业

与另辟蹊径的选址策略同步,SKP也尝试探索新的商业形态,进一步获得差异化竞争优势。

第一种是“地下版的SKP”。

成都SKP选址交子公园商圈核心腹地,后者将打造成公园+商圈 新型购物模式。未来,这里“地下是SKP,地面是公园”。

*四川成都:高新区交子公园金融城,图片来源/视觉中国

同样,昆明SKP最终放弃了原八中地块,改为落子东风广场的地下地块,规划5层空间,并有望与春之眼地下空间打通。

这种商业形态,可与当地其他标杆商场形成差异化竞争;与城市地铁要道规划同步,则会获得可观的人流量。

SKP新商业形态的另一种尝试是,收购及改造旧物业。

今年5月,北京华联(SKP)百货有限公司以股权收购形式,接手武汉中央文化区汉街第二街区(万达J3地块)及汉街万达广场资产经营业务。

武汉汉街万达广场于2013年9月开业,商业面积13.28万㎡,是万达广场的全国一号旗舰店。项目位于武昌内环核心区,毗邻沙湖,链接地铁4号线,可见区位和交通都相对优越。附近有政府部门、公共活动区、旅游景点、大学等,则保证客流充足、多元,消费能力足。

将该项目改造成SKP,意味着后者可享受万达原有的商业积淀,不必从零开始培育商业氛围。

品牌组合:需人无我有,人有我优

商业项目要走得长远,还是要回归内容运营,即品牌吸引力和运营能力。

虽然SKP的奢侈品品牌供应链体系强大,但对手实力也不小。

在杭州,杭州大厦购物城的奢侈品牌阵容最豪华,且拥有其他三家已开业高端商场欠缺的CHANEL。银泰百货高端美妆实力很强,2020年13个美妆专柜全球销量第一。

在武汉,武汉国际广场引入的奢侈品品牌最全,连武汉恒隆广场、武汉K11短期都难以撼动。可见,武汉商业的“地头蛇效应”极强。

在成都,太古里、IFS、王府井百货(总府店)扎堆的春熙路商圈,不乏LV、CHANEL、Dior等顶奢大牌身影。

如此压力面前,身为后来者的SKP,若要从中分羹,必须有很强的品牌组合优势。需做到“人无我有、人有我优”。对其长期运营能力,也是一大挑战。

即便如此,SKP仍要面对的一个现实是,其落脚之地,大多短期内商业、生活、交通配套不会很完备。会否再成“店王”是未知数,但耗时“养店”是必经的寂寞。

03

北战:

复制双馆传奇,下沉至三线城市

在北方市场,SKP所面临的竞争博弈,又是另一种画风。SKP最显著的特点是,尝试复制北京的“双馆传奇”,并首次下沉至三线城市。

复制“SKP+SKP-S”

即将开业的西安SKP-S,由西安SKP四层改建而来 。二者将组成双馆模式。之所以这样做,既因有成功经验打底 ,又是外部竞争压力使然。

双馆打法,在北京SKP已成功打了样。

图片来源/北京SKP微信公众号

2019年,北京SKP将南馆SKP-S开进佳兆业广场,租下B1层到4层,联合GENTLE MONSTER打造了一个高端的艺术沉浸式商场。

设计上,北京SKP-S打破常规,以火星未来为概念的设计,带来全新的观感。

业态规划上,由精品零售、设计师服饰、潮流服饰、美妆、体验、餐饮和策展空间构成。PRADA、LV、GUCCI、BALENCIAGA等都带来了独家定制门店。吸引各类潮奢快闪品牌入驻,成为快闪以及限量首发“天堂”。

图片来源/视觉中国

相比北京SKP以销售功能为主,SKP-S堪称潮奢创新体验天地。由此,二者实现协同、互补,创造“双馆传奇”。

据介绍,北京SKP南馆主要是为了聚集人气、增加顾客对SKP购物环境的亲和度,弥补北馆体量小、调整体验业态受限等被动竞争的困难。这对北京SKP销售、客流增幅带来一定的帮助。

而西安的“双馆”协同效应,或比北京更强。因为北京双馆之间跨了一条马路,而西安SKP-S则直接由西安SKP的四层改造而来,可谓是自我颠覆。不过,西安SKP-S在设计主题、业态组合等方面,是否延续北京SKP-S的做法,还没有确切消息。

西安SKP-S的即将面世,标志着“双馆”模式的应用正在扩大。未来,SKP-S或将成为SKP重点输出的一种“空间概念”产品。

加强双馆效应,或有助于西安SKP追赶西北店王赛格。

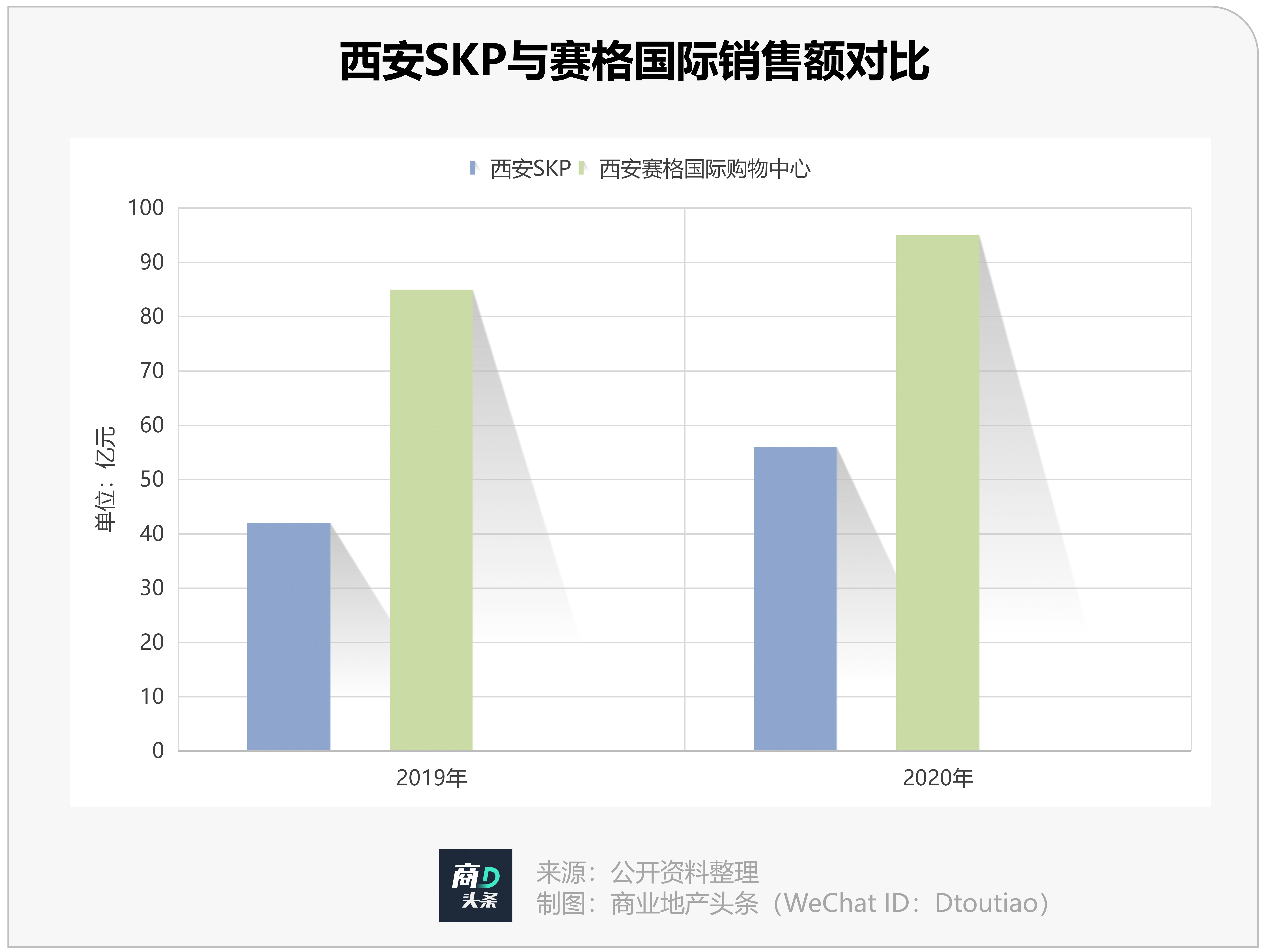

自2018年开业以来,西安SKP的销售额与赛格存在较大差距,2019年和2020年分别相差43亿元、39亿元。

西安赛格国际购物中心,于2013年开业。当时西安商业正处于百货没落、购物中心崛起的过渡期。赛格作为当地首个高端购物中心,自然深受消费者的青睐。加上获得政府支持,很快“一家独大”,连年卫冕“西北店王”。

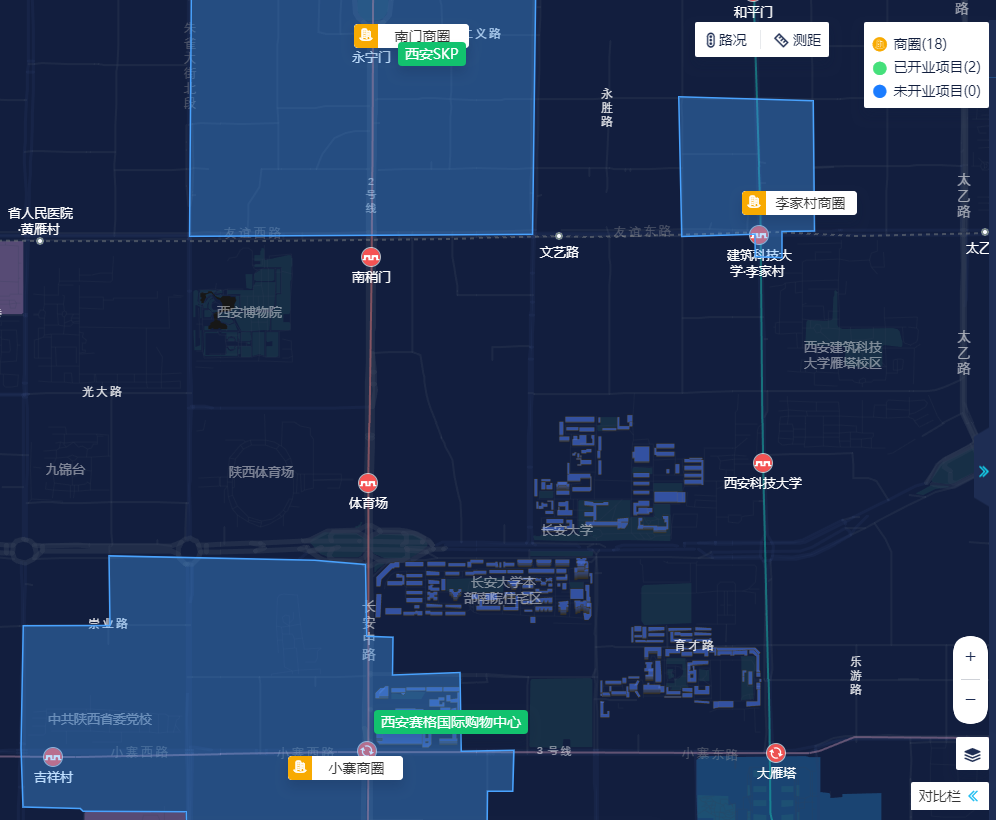

尽管对手强悍,北战西安,SKP仍是有备而来。其选址老牌商圈 ——南门商圈,并带来比不可小觑的奢侈品牌阵容。

这样操作,虽然避免了与赛格直接竞争,但西北店王地位难撼。外加西安SKP被同一商圈的两个高端商场分流,即西安世纪金花珠江时代广场店(2020年4月14日宣布歇业)、西安王府井百货(南门店)。西安SKP想要追上赛格,仍不是一朝一夕能够完成的。

如今,西安SKP引入“双馆模式”,或有望增加竞争筹码。全球店王SKP,能否追平甚至打赢西北店王赛格,此为关键之举。

西安SKP与赛格的位置图,图片截取自/赢在选址

下沉至三线城市呼和浩特

国内高端商场下沉,目前只触达以省会为主的二线城市。而SKP做了一个大胆的尝试——下沉至三线城市内蒙古首府呼和浩特。

今年2月22日,呼和浩特宣布将加快市火车东站商圈建设,计划引进SKP。项目位于原凯德广场所在地块。

该地块经重新开发,西侧已建成金宇新天地城市综合体,商业部分则为占地131亩的内蒙古SKP旗舰店,总投资额约为50亿元人民币。建成后将为当地提供1万个新增就业岗位和2亿元新增税收。

据2021年呼市的商业规划,该商圈已被明确列为重点发展对象。

在SKP之前,2020年10月26日,华润万象城也宣布进驻呼市。

在政府主导下,SKP将与万象城一起,填补呼市的高奢消费空白,拔高城市商业能级。巧合的是,万象城、SKP位于同一商圈内,二者相距仅1公里,竞争在所难免。而呼市高奢消费力究竟几何,也还有待验证。

纵观SKP南征北战路径,处处都是明知山有虎,偏向虎山行。南方各城强手如林,西北店王不好对付。SKP复制了偏居一隅的选址策略、“双馆模式”,但要再复制出一个全球店王,谈何容易。

或许,店王根本不能复制,只能创造。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9月23日晚,华联股份公告披露,公司与北京SKP共同出资设立商业运营公司——北京华联美好生活百货,后者将承租并运营位于朝阳区的商业项目。

SKP或进驻广州,珠海万达商管递交上市申请材料,齐界接任大连万达商管总裁,瑞安、宝龙地产等拟分拆业务上市,多个房企调整区域组织架构...

北京SKP开业至今仅12年,已连续8年蝉联中国内地年销售额最高的商场。在零售业一片低迷景象中,SKP是怎样成为目前的中国“店王”的?

SKP-S即将开业,龙湖西溪天街开业,宝龙商业上市聆讯,陛鹿物业接盘太阳新天地,赌王接盘苏河湾项目、世纪金花易主、南宁百货控股权易主…

赢商网账号登录

赢商网账号登录

未登录

未登录