长达20余天,双11拉开了又双叒一轮美妆大战。

根据墨镜市场情报统计,10月20日晚8时~10月26日24时,天猫美妆个护预售中,外资大牌几乎霸榜,雅诗兰黛、CPB、欧莱雅、兰蔻、YSL、资生堂、HR、海蓝之谜等均登上前十榜单。

而定位高端的丝芙兰亦不遑多让,推出了会员8折,黑卡金卡会员满3000享75折的活动,并祭出多款大牌折扣套装。

图片来源/丝芙兰官方微信

事实上,不止发力双11。业绩亮眼、拓店加速的丝芙兰正在中国市场闷声干大事。

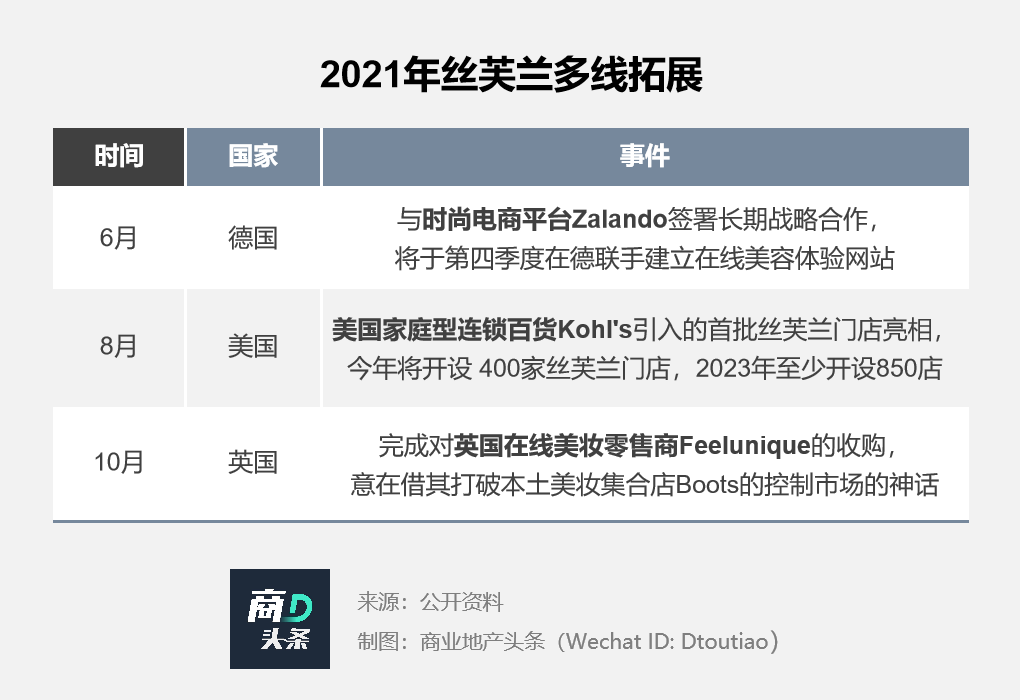

其在2020年年报(截至2020年12月31日)中表示,2021年将加速在关键市场的扩张,特别是在中国和北美市场的实体店和数字化脚步。

这次的Flag,丝芙兰立得很稳。

据其微博公开资料显示,2021年至今,新开门店38家,是自入华15年来年均增速的2倍左右(年均20家)。

拓店按下加速键,底气来源于其中国市场的营收利好。2020财年,丝芙兰在中国的销售额近93亿元,虽同比小幅下滑3.4%,但在疫情下一众大额亏损的企业衬托之下,仍属亮眼。

-莎莎国际营业额下跌46.8%,净亏损3.51亿港元;

-屈臣氏中国区同店销售额下降21.8%。

然而,胜利者也有危机感。2020年底,丝芙兰在中国迎来了新的竞争对手:美妆集合店HAYDON黑洞、以及开启连锁化的HARMAY话梅。

二者都定位高端,出场即网红,迅速在年轻消费者和资本市场引发热潮。虽然体量和资历稍显稚嫩,但论话题性和资本成长性,足见其凶猛。

走过半个多世纪、背靠“大树”LVMH的丝芙兰,能否独善其身还未可知。

01

成为丝芙兰,搭上LVMH

丝芙兰之所以有今天的格局,离不开两家公司。

一个是助力其国际扩张的LVMH;另一个是“亦敌亦友”的英国美妆集合店Boots。后者是丝芙兰在英国市场拓展最大的阻力,亦是其早期成型的重要推力。

1969年,多米尼克·曼多诺在法国利摩日开了一家香水铺子。彼时,与欧洲其他地方一样,法国香水和化妆品市场仍然以服务型零售模式为主。

70年代,曼多诺尝试以自助的形式销售香水,并在1979年开设了全新香水店shop8。

图片来源/L'Express

shop8店内提供了大而开放的空间,产品陈列有序,消费者触手可及。商品亦不再根据品牌分组,而是将同品类陈列在一起。

在当时,Shop8自助销售的模式和按品类陈列的方式,在法国零售香水和化妆品领域堪称革命性的。得益于创新之举,1984年shop8增加至4家。

四年后,创始人意识到扩张巴黎市场的重要性。为了收购当地一个拥有8家香水连锁店的零售商,其与私募股权集团 Apax Partners和Astorg成立合资公司,曼多诺的控股公司Altamir保持对合资公司的多数控制,该项收购于1991年完成。

三个合作伙伴随后着手扩张,计划每年开设3至5家门店。

然而,随着法国经济进入严重衰退,开店计划很快遇阻,寻求收购现有的香水连锁店计划登场。他们盯上了巴黎丝芙兰。

丝芙兰于1970年由英国Boots PLC创立,在分散的法国香水市场上体量尚算可观。但因其采用与 Boots 在英国的类似模式——将高端与大众商品混合售卖,且提供有限的自助服务,因而在法国拓展缓慢。

1993年9月,Altamir收购丝芙兰连锁店,将shop8的门店提升至近50家。随后,shop8品牌和公司都更名为丝芙兰。

这便是如今大众熟知的丝芙兰雏形。

图片来源/The Frogmore

至1997年,丝芙兰的门店规模达到54 家,控制着法国零售香水市场总量的8%。同年,其被LVMH收购。

在法国奢侈品时尚界,LVMH以叱咤风云的收购和大刀阔斧的“爆改术”闻名。在LVMH的领导下,丝芙兰制定了新的、更加雄心勃勃的扩张计划。

借由收购不断扩大辐射范围

LVMH通过多项收购,使丝芙兰快速增值。

1997年底,收购Marie Jeanne-Godard的75家连锁店,将丝芙兰对法国香水市场的控制率提高到18%,销售额突破20亿法郎。

图片来源/pins-ya

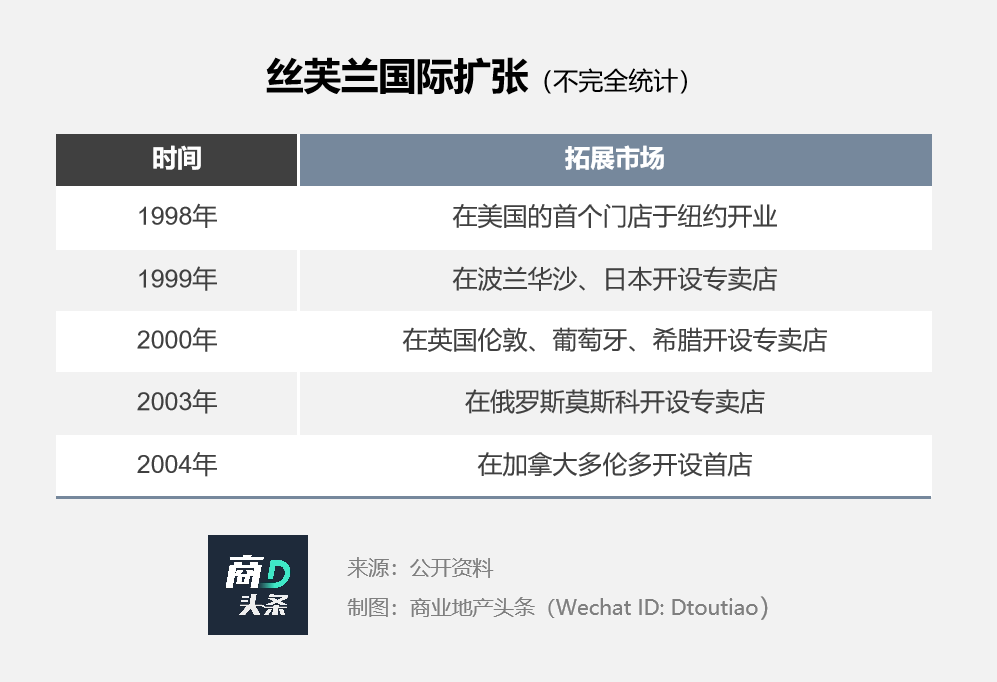

随后,丝芙兰将商业版图扩大至国际市场。

通过先后收购三个香水品牌,丝芙兰快速打入世界时尚中心意大利。分别于1998年收购Kharys、1999年收购拥有46家门店的Laguna、2000年收购拥有19家店的Boidi连锁店。

至2005年,丝芙兰在意大利的门店已经过百,站稳了脚跟。

同年,其斥资六位数金额购得在线化妆品、饰品和珠宝零售商eve.com名下的部分资产。

2004 年,为扩大在东欧的影响力,其收购了波兰的Empik香水连锁店,并与俄罗斯领先的香水美容品牌L’Etoile建立合作伙伴关系。

合作百货商店,拓展销售渠道

除了买买买,与标杆百货商店合作,亦是丝芙兰快速做大牌面的重要之举。

今年8月,丝芙兰在美国与Kohl's百货合作——依托Kohl's的门店渠道,布局400多家丝芙兰门店。此种合作模式,早已有例可循。

图片来源/MilwaukeeJournalSentinel

90年代,丝芙兰便与西班牙主要百货商店集团 El Corte Ingles合作,以提高其品牌影响力和市占率。

随后丝芙兰在美国与JC.Penney合作。其在JC.Penney的门店,截至2013年4月已达386家,2020年底超600家。入驻JC.Penney的丝芙兰门店,面积约2000平方英尺,而常规门店一般为5500平方英尺。

与标杆百货合作,有利于丝芙兰拔高品牌形象,批量扩展销售渠道。同时,丝芙兰也反哺于百货,带来人流,实现双赢。JC.Penney2018年数据显示,丝芙兰所在的百货区年坪效为600美元,大约是百货公司整体年坪效的3倍多。

新管理层上位,自有品牌救场

丝芙兰的快速增长是有代价的。其在世纪之交陷入亏损,日本市场的7家店亦遭遇冷待,被迫放慢拓店步伐。

困顿之下,2003年丝芙兰换帅,任命前史泰博国际负责人雅克·利维为其首席执行官。利维发起了对丝芙兰概念的改造。

首先,推出一系列自有品牌产品,因价格优惠、产品创新而迅速脱颖而出,如专为腿部开发的化妆品等。2004年,推出自有抗皱霜 StriVectin-SD,畅销国际。2005年,推出全系列丝芙兰护肤品。

自有品牌的魔力,在最近正热的Costco、山姆、ALDI等各大零售商身上亦有验证:供应链自主掌控力强,拥有更灵活的定价权,利润更可观。

其次,服务多元化。丝芙兰店内提供的服务,包括美发中心、专业服务柜台,以及专业美容顾问。此举可深度挖掘用户价值,不仅止于美妆零售,而是延伸到更深、更多元的层面。进而增加销售,提升利润,加强用户粘性。

图片来源/FINANCIAL TIMES

最后,丝芙兰还加大引入新品牌的力度,从香水店摇身变作一家全面的美容护理零售商,拥有种类繁多的香水、化妆品和护肤品。在此基础上,丝芙兰逐步拥有一个更抢眼的标签——前沿高端美妆集合店,成为迪奥、兰蔻、雅诗兰黛、娇兰、玫珂菲等外资大牌的重要销售渠道。

在LVMH加成之下,丝芙兰在全球发展迅猛。而在中国市场,亦有一位本土大佬辅助。

02

牵手上海家化,丝芙兰征战中国市场

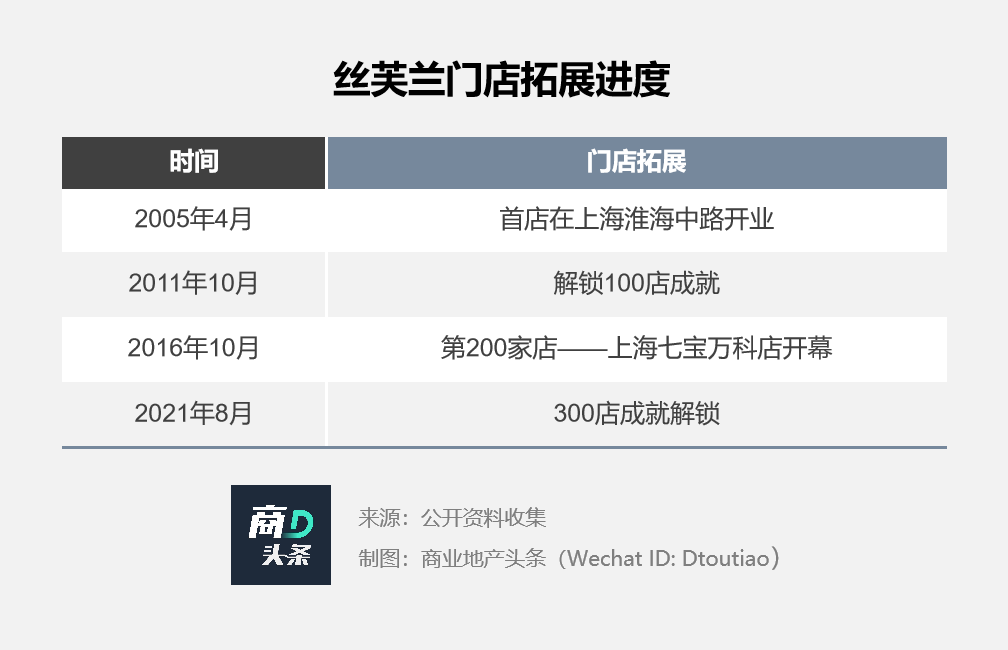

2004年,丝芙兰与上海家化合资成立上海和北京分公司,上海家化分别持股19%。双方次年在上海开设3家门店。

彼时,正值外资入华的黄金期。根据WTO承诺,2004年12月11日,我国零售业全面开放,外资零售商开店数量、股权和选址将不再受限。

在上海家化助阵、政策支持和自身商业模式的成功转变之下,丝芙兰开启了在中国市场的拓展之路。

上海家化:本土品牌管理+国际基因

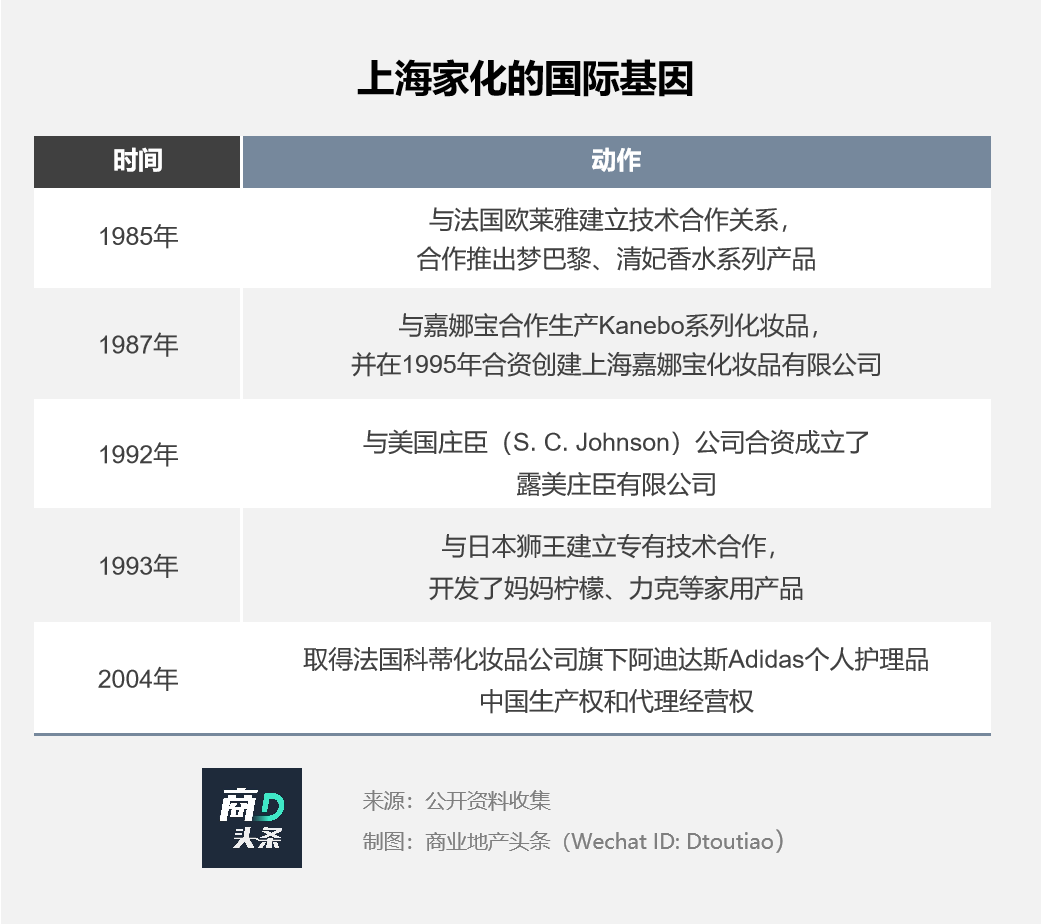

上海家化,创立于1898年,是中国历史最悠久的日化企业之一。与丝芙兰合作前,其已经拥有六神、高夫、雅霜、美加净、佰草集等品牌,并于2001年在上海证券交易所上市。

图片来源/上海家化官网

丝芙兰看中上海家化的渠道、资金实力,以及本土市场运作、多品牌管理经验,更重要的是,其浓厚的外资合作基因。

此前,上海家化先后与欧莱雅、嘉娜宝、庄臣等多国美妆巨头合作,积累了丰富的跨国合作经验,为其与丝芙兰的磨合免去许多阻力。

供应链搭建

丝芙兰在美拓展之时,便注重自身供应链的搭建,在四个州(马里兰州、密西西比州、内华达州和犹他州)设有五个配送中心。

中国市场亦如此。为支持全渠道布局、缩减不必要的物流成本,丝芙兰也在华搭建后端仓储等整个供应链生态。

2020年底,丝芙兰已经开始在中国加盖第三仓;2021年底,将在中国西部地区加盖第四仓。

开店瞄准高线级城市和高端mall

据官方微博,截至2021年10月底,丝芙兰中国门店数达312家。

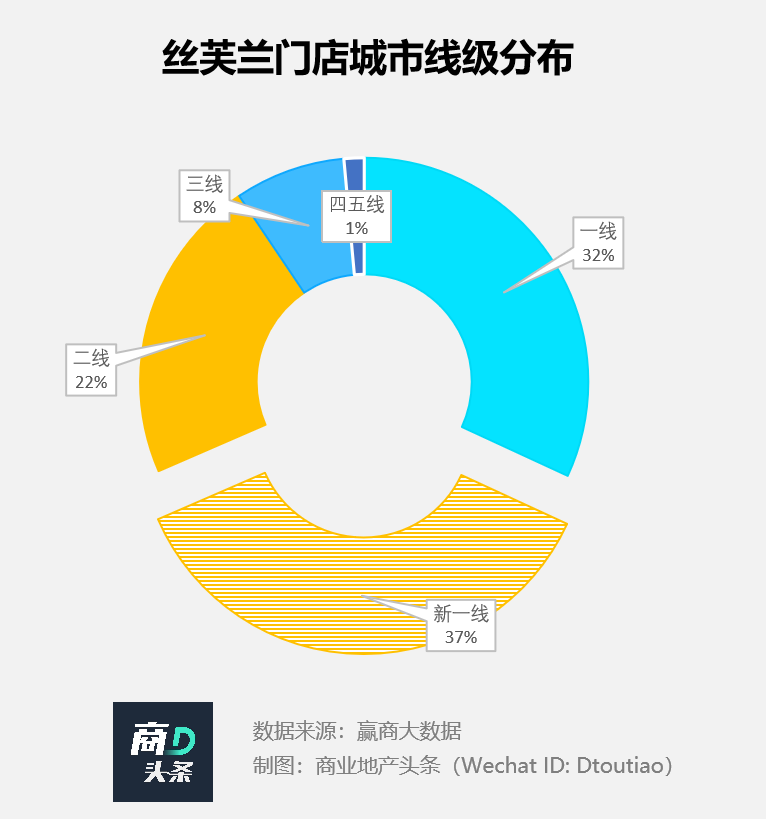

另据赢商大数据,其有276家店位于24座核心城市5万方及以上购物中心内,可见有88.5%门店位于高线级城市。

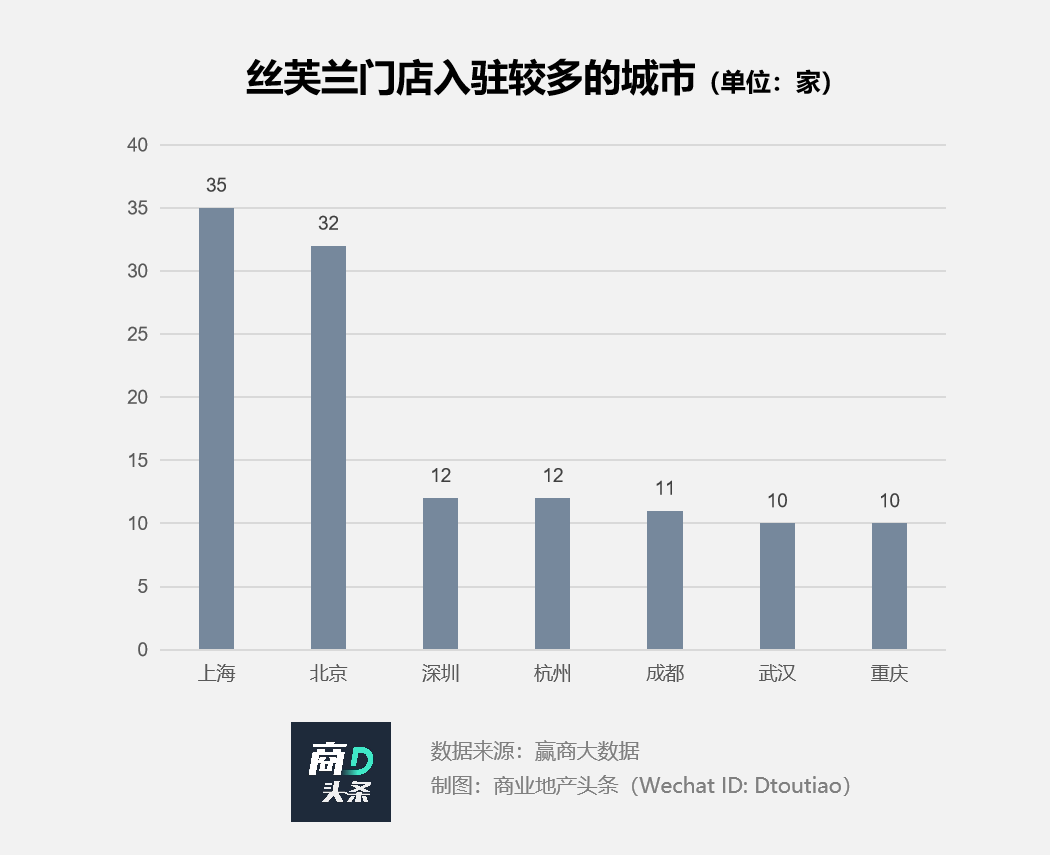

其中,一线城市为88家,占比31.9%;新一线为101家,占比约36.6%。上海、北京、深圳、杭州等地门店分布较多。

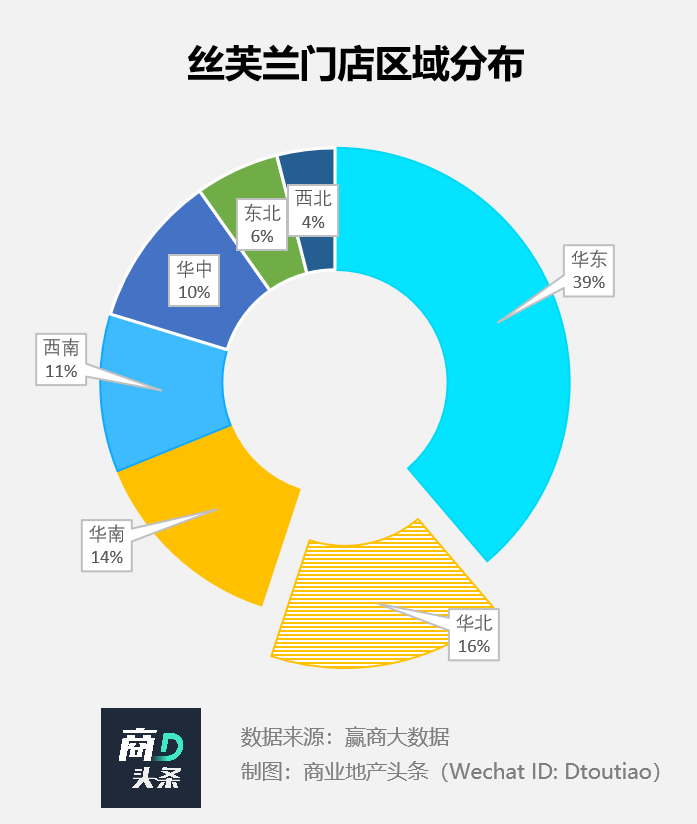

从区域来看,丝芙兰门店多位于经济活跃的华东地区,共107家,占比高达38.8%。

具体落位上,丝芙兰门店偏爱城市核心商圈和高端mall,符合其高端定位,亦能更好的网罗目标消费者。

其在上海陆家嘴张杨路商圈、淮海中路商圈、中山公园商圈、五角场商圈等开设2家及以上门店,选址尚嘉中心、环贸iapm、万象城、港汇恒隆广场等高端mall。

图片来源/iapm商场官方微信

在广州天河路商圈和珠江新城商圈各开2家店,进驻太古汇、K11和天河城。

此外,北京三里屯商圈的三里屯太古里、武汉武广商圈的恒隆广场、成都春熙路商圈的远洋太古里等亦见其身影。

绑定高端大mall,丝芙兰将“高端美妆集合店”的IP形象,种在中国消费者心中。在此基础上,其于今年提速拓店,进一步渗透正在快速增长的中国高端美妆市场。

图片来源/iapm商场官方微信

但同样盯上这个契机的对手不在少数,外资大牌、本土新兴品牌混战不止。丝芙兰如何抵御竞争,走出下一步棋?

03

黑洞、话梅崛起,丝芙兰迎来对手?

中国高端美妆市场,正在成为多方势力围猎的对象。

2020年,资生堂旗下CPB、SHISEIDO等高端线中国大卖,爱茉莉太平洋旗下雪花秀、LG生活健康旗下“后”等品牌,均成绩不俗。

今年二季度,欧莱雅旗下高档化妆品部门销售额同比增长45.7%;科蒂旗下高端美妆品牌GUCCI、BURBERRY一季度在中国实现3位数增长。

业绩助推之下,外资大牌在中国动作频频,部分出现明显的下沉举动。

而本土玩家也在这波热潮中占据了一席之地。HEYDON黑洞和HARMAY话梅,成为2021年最具话题性的高端美妆集合店。

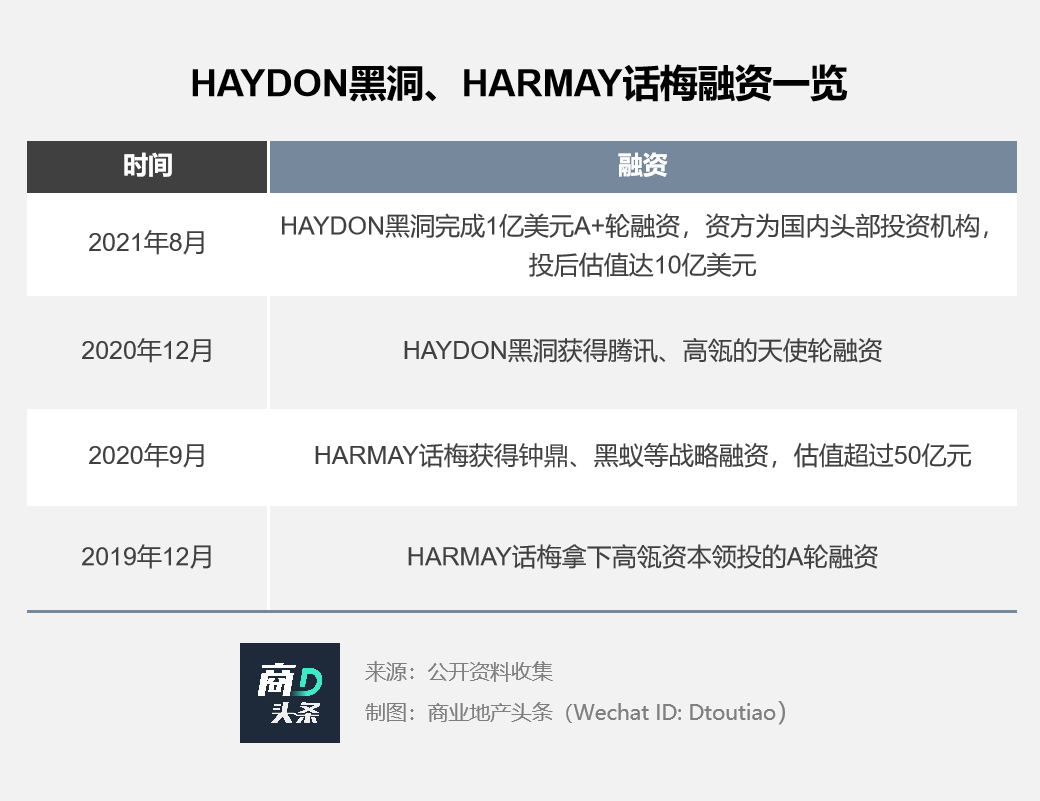

HARMAY话梅首店于2017年落地,目前门店数为9家;HEYDON黑洞则于2020年底成立,至今已经开出6店。

虽然二者体量均不足10家,但却让丝芙兰感到一丝隐藏的挑战。

HARMAY话梅、HEYDON黑洞已开始“偷师”丝芙兰,亦选址高线级城市的核心商圈。前者在北京三里屯、上海新天地与丝芙兰撞店,后者在成都春熙路、武汉楚河汉街与丝芙兰撞店。

另外,虽然丝芙兰背靠全球奢侈品巨头LVMH,但HARMAY话梅和HEYDON黑洞也有资本打底,堪称“有钱使劲造”。

再以双十一产品价格做对比,HARMAY话梅热门单品更全,且价格更低。丝芙兰定价虽然更高,普遍赠送同品牌中小样。但如果奔着价格而去,前者的优势反而更大。

在营销层面,HARMAY话梅与HEYDON黑洞极具话题性和网红属性。

说到网红属性,不得不说“一店一主题”的设计风格。

9月,二者各开一家新店。HARMAY话梅北京环球城市大道店以电影为主题,收银台、货架均采用黑白的金属风配色,店内呈现多种电影拍摄元素。HEYDON黑洞杭州新店则以引力为主题,外立面使用银色压纹钢材,店内的银箔通过互相反射,呈现出奇特光影效果。

在小红书上,二者的笔记数为9万和4万,俨然已不是单纯意义上的美妆集合店,更成为年轻消费者必去的打卡点。

图片来源/HARMAY话梅官方微信

此外,HARMAY话梅与HEYDON黑洞都是"大牌小样"的高级玩家。

“没有女生能抗拒的小样天堂”——来自HARMAY话梅在小红书上的高赞贴。与动辄大几百、上千元的常规大牌产品不同,小样价格低至百元出头,甚至几十元。此举降低了大牌购买门槛,进店者往往很难空手而归。

图片来源/HARMAY话梅官方微信

这类新兴本土高端美妆集合店,无论在门店形设计、营销上,都充满传播话题性,戳中新生代的感知点,将流量转化成购买力。

面对新生集合店的攻势,丝芙兰优劣并存。

高端化定位深入人心,品牌借助丝芙兰能够迅速提升身价。因此,丝芙兰是资深高端品牌认准的渠道,也是海外新兴品牌入华的首选试验场,例如网红眼影URBAN DECAY今年通过入驻丝芙兰驻国内市场。

另一方面,丝芙兰也是许多国产品牌出海,谋求国际化的阵地。例如,其携手玛丽黛佳、相宜本草、毛戈平等品牌打造了渠道专属高端系列或子品牌。

然而,有媒体报道,本土品牌进入丝芙兰,出现“水土不服”的情况。此外,丝芙兰虽然与高端美妆大牌集合店划等号,但不太重视话题营销,因此跟新生代消费者,有一定的距离。

一番对比下来,不难发现,丝芙兰老牌高端美妆集合店的优势仍在,整体上仍难以撼动。但初生牛犊不怕虎,新生者敢想、敢造的劲儿也不容小觑。

而丝芙兰此番加速拓店,一则因为蛋糕诱人,二则是外部竞争倒逼的结果。多方势力交杂的中国高端美妆市场,恐怕往后很长时间内,丝芙兰都难以甩掉危机感。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

CityOn熙地港(西安)购物中心“全‘熙’锐变 品质升级”暨全系品牌焕新及服务升级发布会拉开了大幕。

丝芙兰推首个男性彩妆系列,涵盖BB霜、素颜霜、遮瑕棒、眼影笔、眉膏和唇膏等产品,售价在99元至209元之间。

不仅是文化、游戏、美食,越来越多的影视IP也开始与彩妆品牌进行跨界合作,以限定联名产品吸引更多顾客。

关键词:丝芙兰URBAN DECAY 2019年06月11日

HARMAY话梅开出全新社区店「话梅坊」,「永璞咖啡」首家线下首店将落户魔都

在目前的国货美妆赛道里,究竟是群雄逐鹿还是群魔乱舞?相比于美妆,护肤品的用户黏性更高,一旦功效满足消费者需求,用户复购率自然提高。

近10年来,我国美妆赛道共发生投融资538起,披露投融资总金额超356亿元。全国范围内现存超21万家美妆企业,其中广东以3.4万余家位列第一。

赢商网账号登录

赢商网账号登录

未登录

未登录