持续火爆的中式面馆赛道,终于迎来一丝真正的血腥味。

陆正耀的最新创业项目“趣小面”正式落地,8月8日双店齐开,一家位于重庆,另一家落子北京。媒体纷纷猜想,面馆赛道或掀起开店狂潮、补贴大战、加盟大战。

来源/趣小面官方微信

尽管有“瑞幸基因”加持,但趣小面还有诸多未知。但可以确定的是,资本已将街头巷尾不起眼面馆,推上新风口。

据商业地产头条不完全统计,截至2021年7月底,面馆赛道融资超10起。遇见小面、陈香贵、五爷拌面融资金额节节攀升,亿元级只是打底。而和府捞面(需求面积:100-300平方米)E轮融资高达8亿元,登上面馆“爱马仕”宝座。

有意思的是,小面馆创业在中国刚刚开始疯狂,在隔海相望的日本却已走过疯狂、繁荣,进入洗牌、改革重生。这个完整的路径,值得中国玩家们学习,如何在疯狂中冷静,又如何在逆境中打出好牌,穿越周期。

01

亿元融资起步,小面馆里的大生意

“创业不如卖拉面”的故事,在2021年上半年广泛流传。

上半年,面馆成为资本争相热捧的对象,已披露的融资规模累计超10亿元。

其中,既有“老面孔”和府捞面和遇见小面,亦有不少2020年才创立的新品牌,如陈香贵等。

来源/陈香贵官方微信

截止今年7月,和府捞面共拿下6轮融资,最近的两笔融资分别为4.5亿元和8亿元,连续刷新面馆融资记录。遇见小面上半年连获2轮融资,估值近30亿元。

此外,兰州拉面品牌张拉拉、马记永、陈香贵均在2021年拿下融资,其中,陈香贵最近一笔A轮融资超亿元。

粉/面馆,原本只是街头巷尾最平凡无奇的存在,如今却在资本助推下“燥”起来了。这种转变背后,不乏消费者饮食习惯、品牌自身定位和运营策略的变化。

中式简/快餐乘上东风

餐饮资本化浪潮,始于2015年前后。第一批被资本关注的新兴餐饮品牌包括雕爷牛腩、西少爷、霸蛮、遇见小面、太二酸菜鱼等。粉面,正是其中最受欢迎的品类之一。

此后,单品类的简餐/快餐模式持续升温即便新冠疫情笼罩,发展势头不减。据2020年赢商大数据踩盘数据,中式简/快餐扩容不止。因其模式轻、拓展快,且迎合了疫情下少聚餐的需求,客单价适中,成为消费者的常项选择之一。

据公开数据,中国约有40万家面馆,其中兰州拉面占比约50%,多以“夫妻店”为主。尽管市场规模庞大,且无需市场教育,但却“有品类无品牌”,市场潜力大。

来源/维基百科

品牌化重塑价值包装

除行业因素影响外,品牌模式亮点,也是资本诱饵。受资本热捧的面馆品牌,普遍存在以下共性。

选址不爱传统街铺,走进购物中心。陈香贵、马记永等新兴面馆不再扎向街头巷尾,而是入驻百货、购物中心,或者写字楼附近开店。

上海环球港店 来源/陈香贵官方微信

门店设计审美创新。不似路边苍蝇小馆的陈旧形象,新兴面馆品牌大多是时尚简约风,并添加年轻化国潮、和风元素等。不同的品牌擅长差异化定位和营销。

例如和府捞面打造书房墨香场景,马记永保留中式风格的青花瓷碗,托盘采用日料店惯用的木质托盘;张拉拉采用橘色门头设计,活力十足。

来源/和府捞面官方微博

通过选址、装修、营销等策略的调整,拉面馆被重新“包装”,站队消费升级。加之其高翻台率、可复制性强,资本蜂拥而至。

然而,资本殷勤、赛道火热,也有弊端。

均价三、四十元一碗的面,已遭到部分消费者的吐槽。而急于连锁化扩张,难免导致口味、出品、卫生难以保障。

事实上,当今中国面馆业态正在经历的疯狂和无序扩张,日本拉面早在90年代就经历过了。

日本拉面历经百年兴衰。从最初的市井起步到野蛮竞争,从连锁化、资本化风潮,再到一风堂(需求面积:200-350平方米)等品牌上市,此间沉浮,有不少值得中国同行借鉴的经验。

02

从路边摊起家的日本拉面

1910年,日本第一家拉面店「来来轩」在浅草诞生,售卖添加猪骨及鸡骨的酱油拉面,放入了葱花、叉烧及笋干,俨然已有现在拉面的雏型。

20年代,日本开始工业化进程,大量农民进入都市。拉面成为工薪阶级价廉且饱足的选择,逐渐普及开来。30年代,东京已拥有超过150间拉面店,之后在全国陆续增加。彼时的拉面多与“屋台”文化相联系,即以路边摊的形式存在,被称作“长浜拉面””。

进入80年代,拉面成为日本饮食文化的代表之一,别具地方特色的拉面品牌纷纷问世,并逐渐进化到品牌化运作。以一风堂为例可见一斑。

1985年,首家“博多一风堂”门店在福冈市中央区大名开设。因其决心要在拉面界卷起一阵旋风,故以“一风堂”命名,并产生两个“首创”之举。

其一,放弃路边摊形式,采用精装修门店,并播放爵士乐,迅速网罗大批女性粉丝。

其二,90年代,其走向关东地区,于1995年在东京设1号店,开启连锁化进程。千禧年之际,一风堂亦受到资本青睐,分别于2000年和2001年获得2轮融资,估值过亿(日元)。

来源/维基百科

初期:大力营销,引入酒吧模式+电视选秀

一风堂成立之初,就懂得以“与众不同的”的画风吸引消费者的目光。

当时,拉面店消费者多为中下层工人等,不受年轻都市男女待见。为吸引后者,扩大消费人群,一风堂另辟蹊径,全新定位。

创始人河原成美将“餐厅酒吧”元素引入拉面店,在当时堪称创举。其打出“时尚、新颖、有型”的饮食概念,以新潮的店内设计与鲜艳的品牌包装,成功招徕年轻人。

来源/维基百科

在营销方式上,一风堂也很大胆。1995至1998年间,河原成美参加了东京电视制作的TV Champion–拉面职业选手锦标赛,连续获得三届冠军,大大张扬了一风堂的名气。

扩张:推出6大店型+外延并购

与创新营销同步,一风堂推出多元门店形态、做深细分品类。不同的门店形态在场景、定位、产品上,差异化明显,锚定多个细分人群。

其目前包含6种型态:

拓展新店型以外,一风堂亦通过收购扩大版图。例如,2009年4月,其收购“渡边制面”。

出海:规避日本本土的激烈竞争

拉面店在日本国内竞争激烈,发展空间有限。所幸,其在海外却受到热捧。于是,日本拉面品牌,纷纷将目光移到海外。

不同的品牌,出海战略各异。以日本市场为主、国外市场为辅是主流,而一风堂却奉行国内、海外“双重心”发展战略。

2008年,一风堂在纽约开出海外1号店;2009年~2016年,其陆续进入新加坡、韩国、中国(香港、台湾、上海、广东)、澳大利亚、伦敦、巴黎等国家和地区。

上海静安嘉里中心店 来源/维基百科

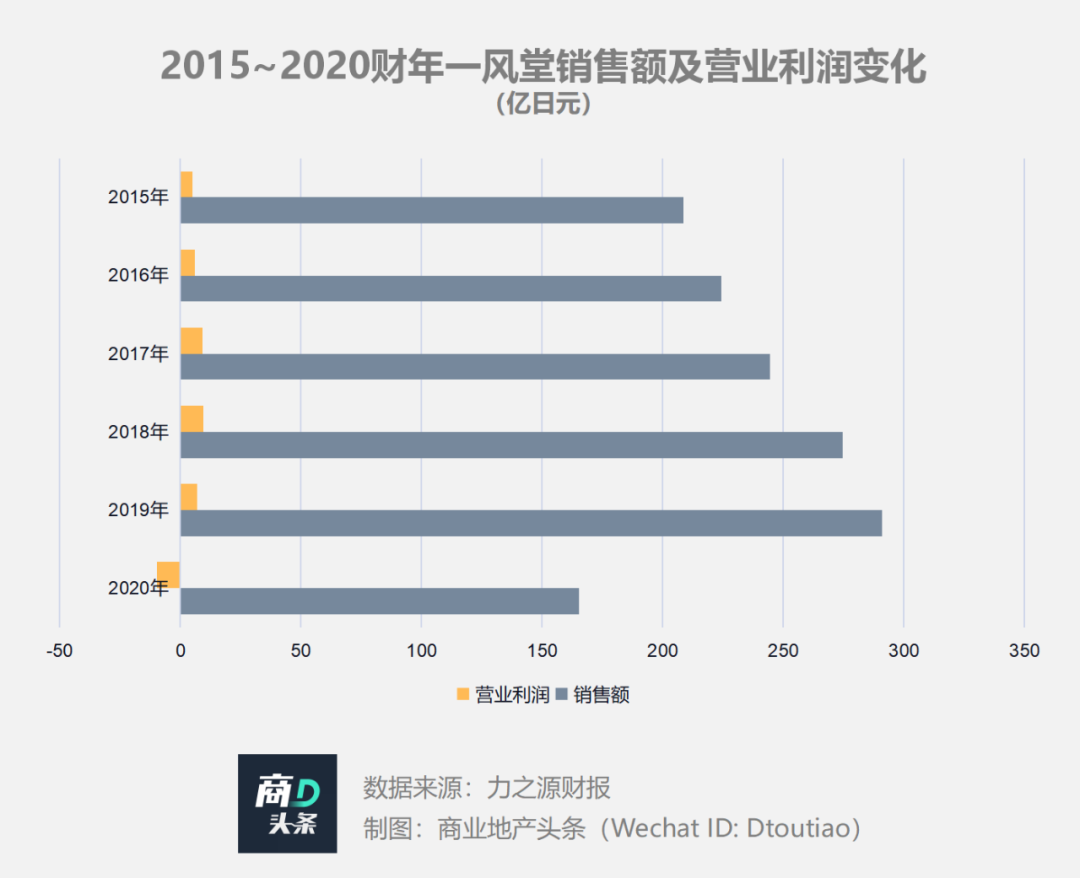

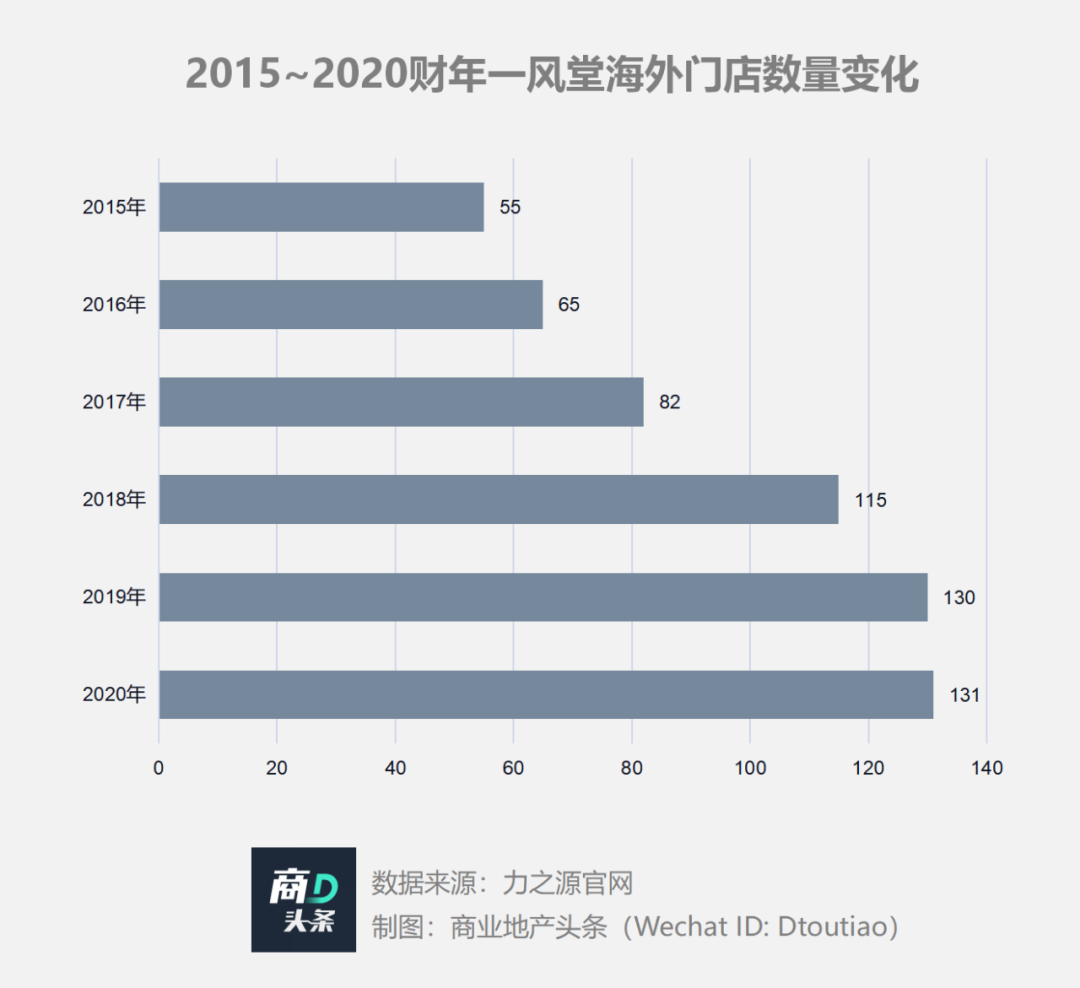

在海外市场的助力下,2017年一风堂母公司力之源在东京证券交易所上市。而上市获得资本支持,又反哺海外战略的推进。截至2020年3月,其海外门店数达130家,销售额占比高达33.4%。

纵观一风堂为代表的日本拉面品牌的成长路径,与国内新兴面馆有不少相似之处——从市井小食起家,逐步过渡到品牌化、资本化、连锁化。但从长远来看,日本拉面品牌还有大胆超前的战略格局。

换言之,当前国内成立仅1~2年就冲上10亿元估值的面馆品牌们,只是处在“最初的疯狂阶段”。

日本面馆品牌从草根到华丽上市,只是中国面馆们要学习的第一步,看向更远的未来,还要学习前者谷底求生的企业韧性。

03

困境见功夫,GIFT销售额涨21%,吊打一风堂

2019年,一风堂已成长为标杆性的大型拉面连锁企业。

当年10月,其母公司力之源召集了约100名来自全球14个国家和地区的店铺负责人,在东京都内举办了首次“Global Leadership Conference”研修。一风堂走向世界的野心昭然。

不料,2020年伊始,这股子雄心壮志,就被疫情一盆冷水兜头淋下。

根据力之源截止2021年3月的年报显示,其销售额为165.39亿日元,同比跌43.2%,营业利润为-9.8亿日元,上年同期为6.97亿日元。

一风堂倚重的海外事业亦受到很大影响。2020年4~6月(Q2),力之源海外销售额仅为5.44亿日元,同比暴跌76.8%,Q3、Q4销售额分别跳水45.1%、37.6%。

截止2021年3月,其海外门店数为131家,同比上年仅增1家。而自2015年开始,其海外门店年增数从未低于10家,巅峰时期2018年甚至增长了33家。可见,海外市场之惨淡。

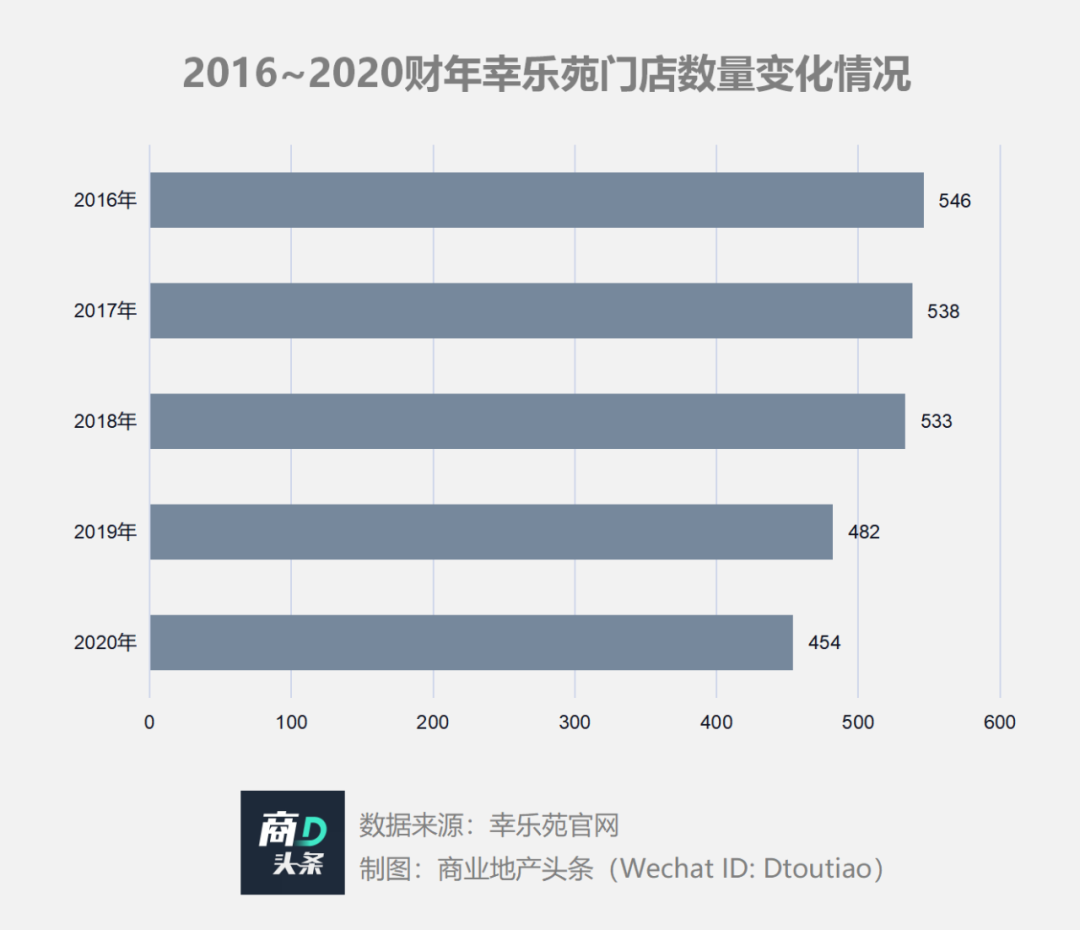

国内外业绩下滑、海外拓展受阻,一风堂的难兄难弟还有幸乐苑和日高屋。同为行业规模较大的连锁拉面品牌,后两者的财报也“惨”字当头。

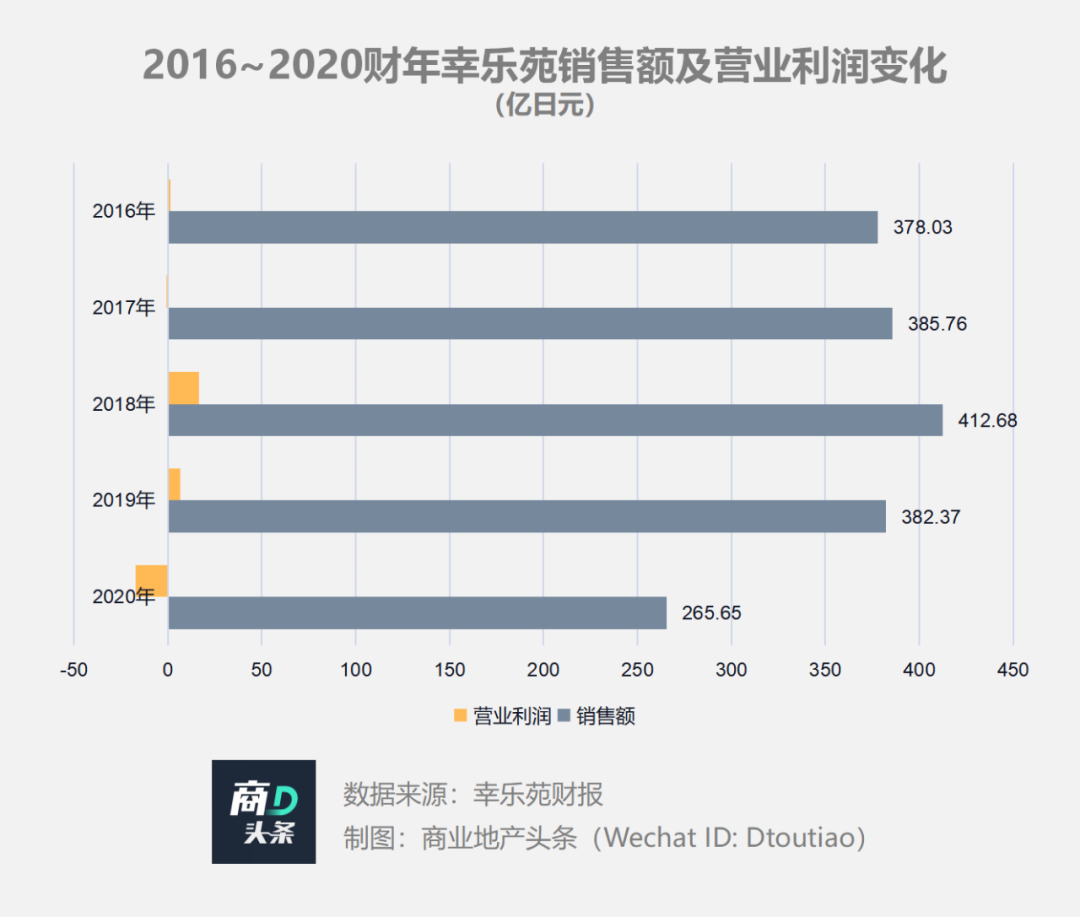

根据幸乐苑2020财年业绩报告,其销售额为265.65亿日元,同比下降30.5%,营业利润为-17.29亿日元,上年同期为6.6亿日元。

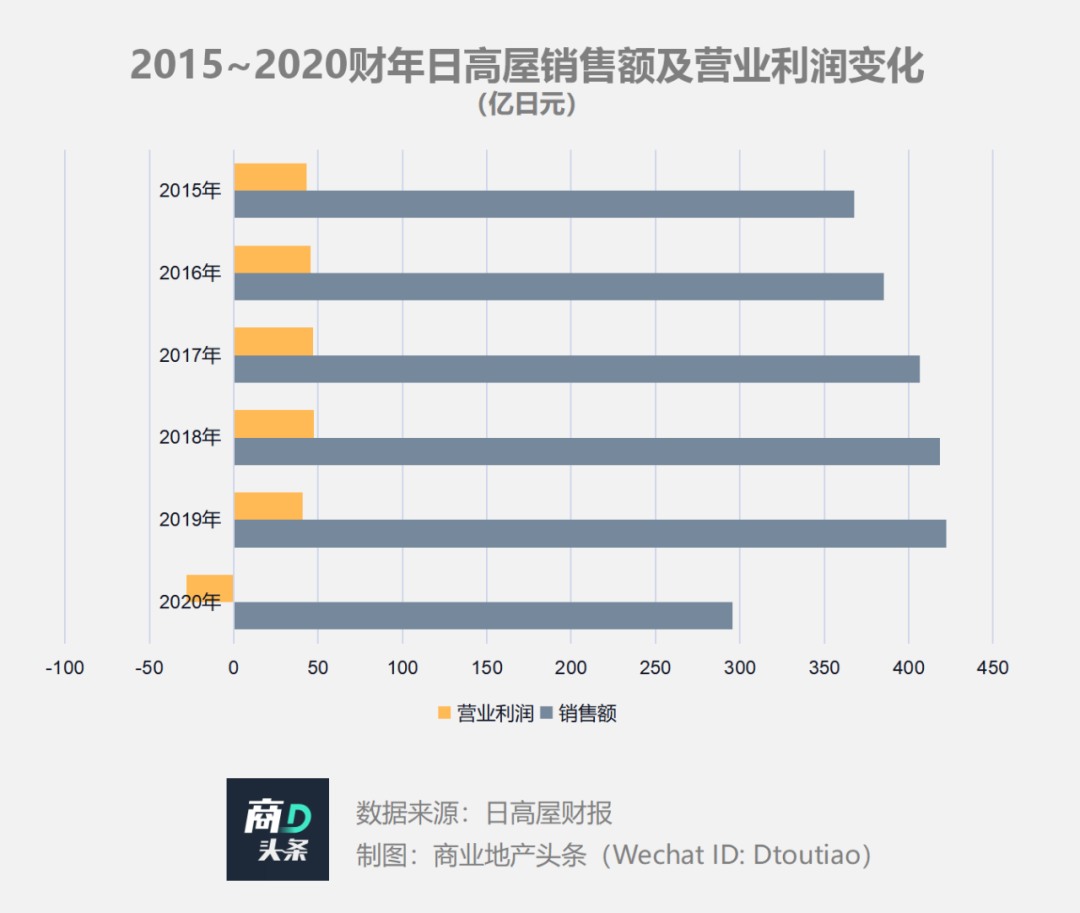

日高屋2020财年的销售额为295.63亿日元,同比下降30%,营业利润为-27.99亿日元,上年同期为40.96亿日元。

业绩惨跌背后,疫情冲击只是表象,更深层的原因是掩藏已久的日本拉面行业式微。

纵观各家财报,2018年之前,销售额和营业利润均呈上升趋势。2019年则不约而同“由盛转衰”。日高屋销售额微弱上涨,营业利润下降13.4%;力之源营业利润下降27.2%;幸乐苑的销售额甚至呈现负增长,营业利润更是大幅下滑约60%。

其中,幸乐苑门店数量连年下降亦佐证了这一事实。2019年,其关店51家,2020年为28家。

行业式微在宏观层面更惨烈。

根据经济产业省数据,截止2016年,日本拉面店约为18,000家,相比2012年增加了约1000家,竞争异常白热化。

来源/维基百科

与其他业态相比,拉面店准入门槛相对较低,且时常采用发放优惠券等低价策略招徕顾客,导致2011~2020年10年里价格几无上涨。

另据日本总务省数据,截止2020年8月,东京一碗中华面条(拉面种类)的平均价格为523日元(约合人民币33元),相比10年前的550日元,甚至下降了27日元。

而原材料、人工成本、租金等固定成本逐年攀升,导致拉面店的生存环境越发恶劣。

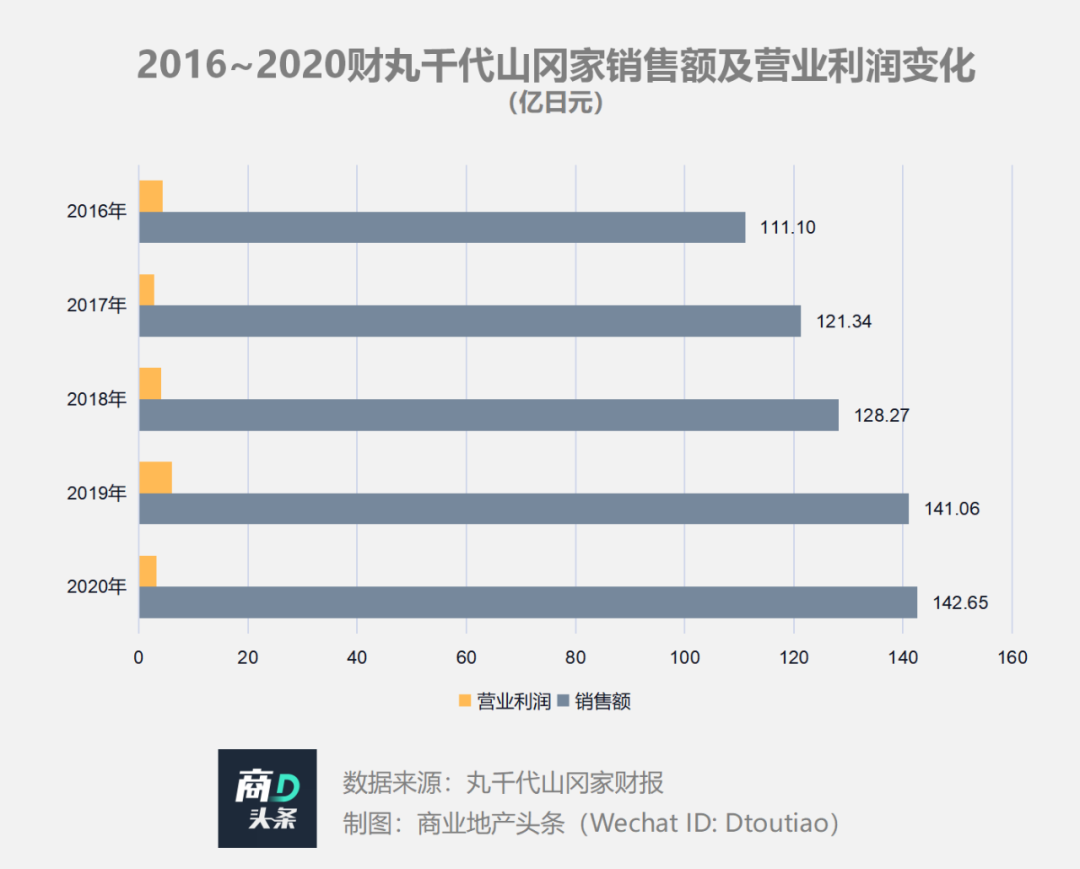

然而,同样遭遇逼仄的生存空间叠加疫情的双重冲击,GIFT和丸千代山冈家却交出了相对漂亮的答卷。

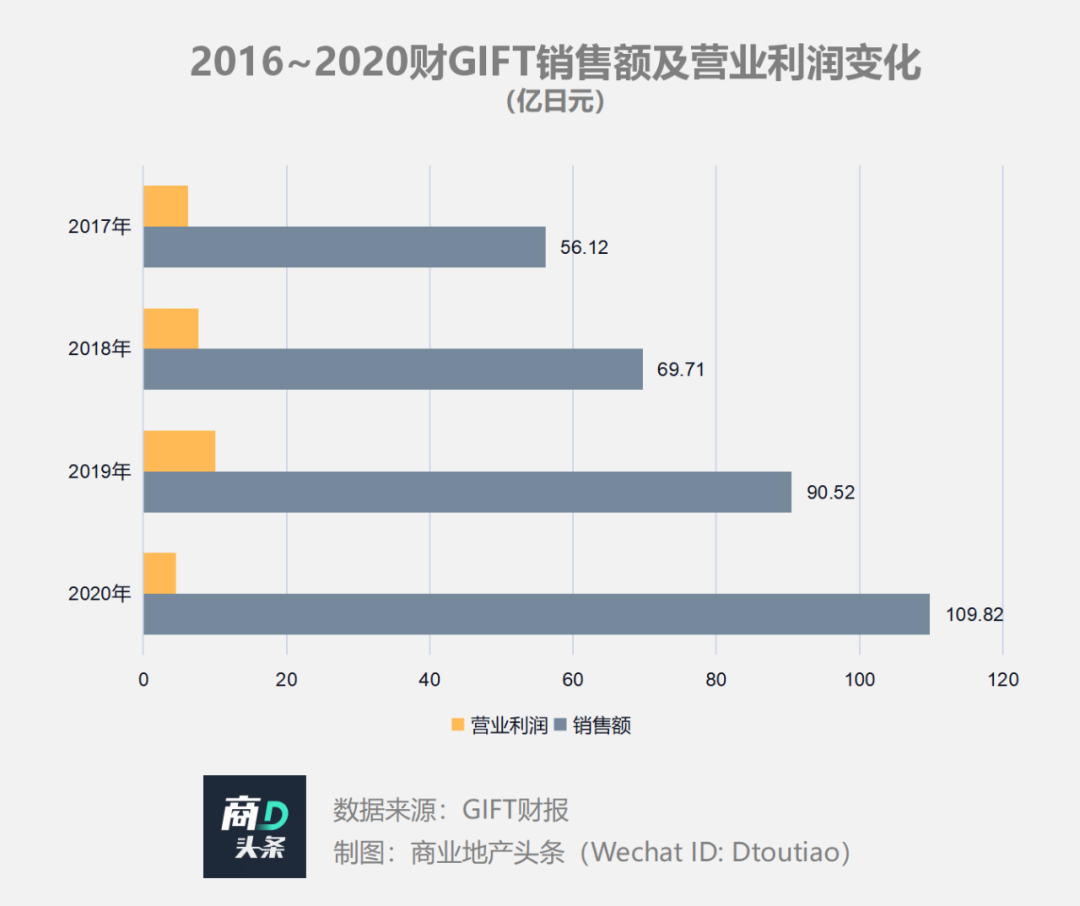

根据GIFT 2019财报显示,其销售额和营业利润均同比增长约30%,跳出了当年同行集体下坡的“怪圈”。其2020财年营业利润虽有所下降,但销售额仍增长21%。丸千代山冈家2020年的销售额亦保持微弱上涨。

有意思的是,在五家上市拉面企业中,GIFT和丸千代山冈家是规模相对小的两家。它们之所以实现逆势增长,自有看家法宝。

GIFT的店铺选址,大致分为商业中心店(占比不足40%)和住宅及街边店(占比超60%)。这个策略,为弱化疫情冲击力,起到关键作用。

2020年初,GIFT的商业街和市中心店的同店销售额仅为上年同期的56%左右,直至年底才恢复到83.1%。但其住宅区和街边店,即便在局势最恶劣的3月下旬~4月中旬,亦能达到上年同期的80%以上。

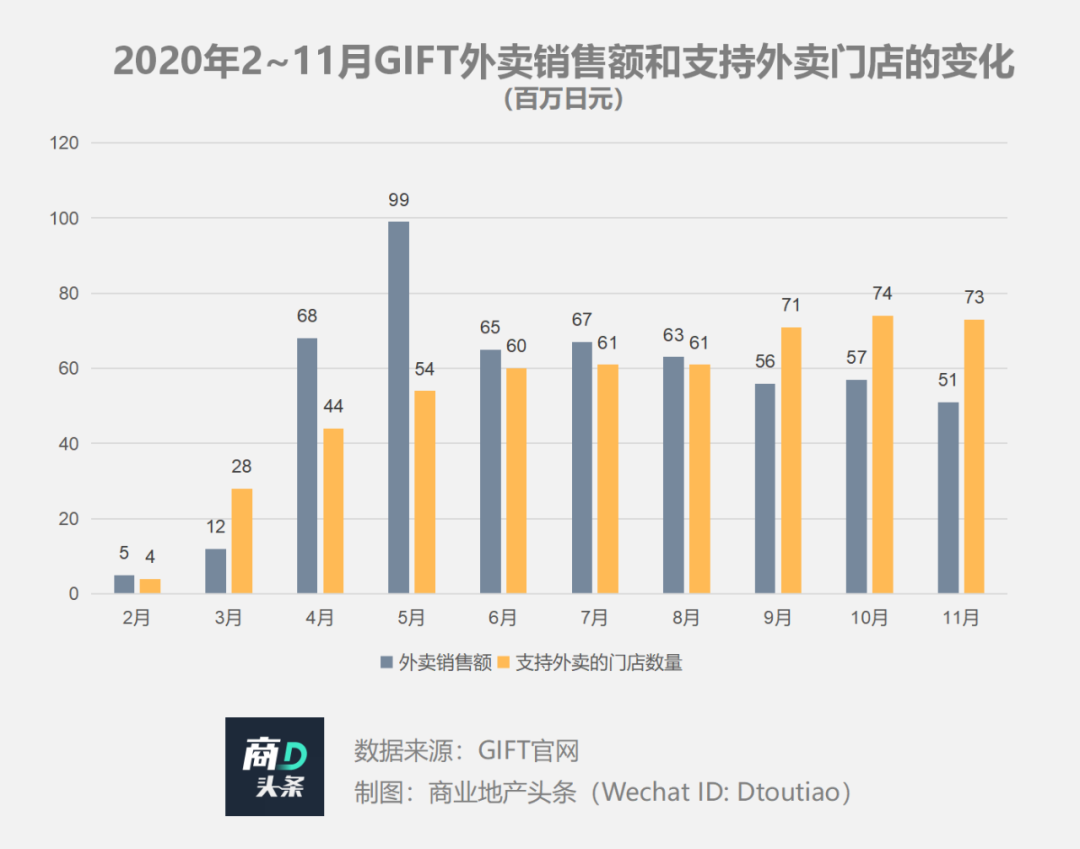

除了选址策略得当,GIFT还及时发力外卖业务。日本拉面品类,外卖渗透率尤其低。疫情爆发后,GIFT率先开始做外卖。“当时在外卖网站上拉面还很少,我们几乎是垄断状态”GIFT的社长田川翔表示。

2020年5月日本控制外出期间,GIFT已有54家店提供外卖服务。当月外卖销售额占集团销售额的14.6%。截至当年8月的年报显示,GIFT外卖收入5亿日元,去年同期为零。

而丸千代山冈家得以在疫情下保持增长,其中一大原因,与GIFT类似——大多数连锁店不在东京市区这样的黄金商业中心,而是在北海道和关东地区的道路沿线分布。如此铺店,反而规避掉了因市区人流锐减而业绩狂跌的风险。

来源/丸千代山冈家官网

与GIFT不同的是,丸千代山冈家大部分门店采用24小时营业制,甚至在日本商铺普遍缩短营业时间的情况下仍然保持传统。

梳理日本典型拉面品牌的生存发展路径,值得中国新兴面馆品牌们学习的启示是:

其一,即便是屡破融资记录的和府捞面,也还不能高枕无忧。因为,有时候领先的玩家,面对险境反而迟钝。正是因此,日本一风堂、幸乐苑、日高屋这三家更大的企业,在行业式微和疫情冲击面前,才会齐刷刷下跌。“小咖”GIFT和丸千代山冈家,却能逆势生长。

其二,风险很难预判,商业常识却总是奏效。其实,GIFT和丸千代山冈家以避开繁华商业中心为主的选址策略,最初很可能只是为了规避竞争的“常识之举”。结果,却在危机之下,发挥巨大的作用。只能说,商业常识,赢了不能预判的疫情。

眼下,中国新兴面馆们,正可谓春风得意。要习得日本拉面企业的经营之道,首选需要玩家们,从狂热和兴奋中,抽身出来。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9月26日,和府小面小酒上海东方明珠店正式营业,门店选址陆家嘴金融城中心。该品牌计划国庆期间连开9家门店,至年底累计全国布局50家门店。

江苏和府食品科技有限公司成立,注册资本5000万,经营范围含餐饮服务、水果和坚果加工等,该公司由和府捞面关联公司江苏和府餐饮全资持股。

继一风堂、一兰之后,又一家日本面馆正式进入美国市场。这次是丸龟制面,预计到2025年全美开店数量将达到300家。

煌盛地产作为煌上煌跨界做地产的企业,其布局更多选择在大本营南昌,抚州仅有零星项目布局,如煌盛中央都荟、煌盛悦佳广场等均位于南昌。

老乡鸡于9月底与券商签订上市辅导协议,正式冲刺深交所主板IPO,有望成“中式快餐第一股”。甚至有投资人对老乡鸡喊出了200亿的天价估值。

赢商网账号登录

赢商网账号登录

未登录

未登录