晚了近十年,拿下5个海外国家和地区后,日本销售额NO.1“回转寿司王者”寿司郎终于磨刀霍霍欲冲进中国内地。

此前,寿司郎表示,2021年将进驻泰国和中国内地两大市场。目前,泰国已经成行,中国内地首店将于4-9月落地。

来源/tainanlohas

在公布此消息前,其已在中国台湾、香港大施拳脚。

2018年6月,寿司郎在台北火车站商圈开设首店,吸引大批排队人潮。截止2020年9月,其在台湾展店20家,预计2021财年增加至28~30家。

镜头转向香港,在“单店销售额是日本本国的2倍”的盈利刺激下,寿司郎2020财年在香港新增4家门店,并宣布在2021财年继续增加7~9家门店。

前有台湾、香港成功案例铺路,寿司郎终于攒足了信心要杀入中国内地。公开资料显示,其于2020年12月在上海成立寿司郎(中国)投资有限公司,并于今年1月在广东成立子公司——广东寿司郎餐饮有限公司。

来源/tainanlohas

只不过,兜兜转转十年间,中国内地的寿司市场,特别是平价回转寿司,已经经历过或大或小的几轮洗牌,坚挺至今的品牌大多是实力派玩家。

这也就意味着,寿司郎要想以一己之力重塑内地平价寿司圈,光有光鲜的“性价比”远远不够。

01

以台湾、香港为跳板,寿司郎曲线入中国内地

寿司郎盯上中国内地市场,始于十年前。

2011年,寿司郎第一次在日本登上回转寿司销售冠军宝座,次年与英国投资基金Permira Advisors战略联盟,“联姻”上海和记,放话“截止2020年,在华东地区铺开200家门店”。

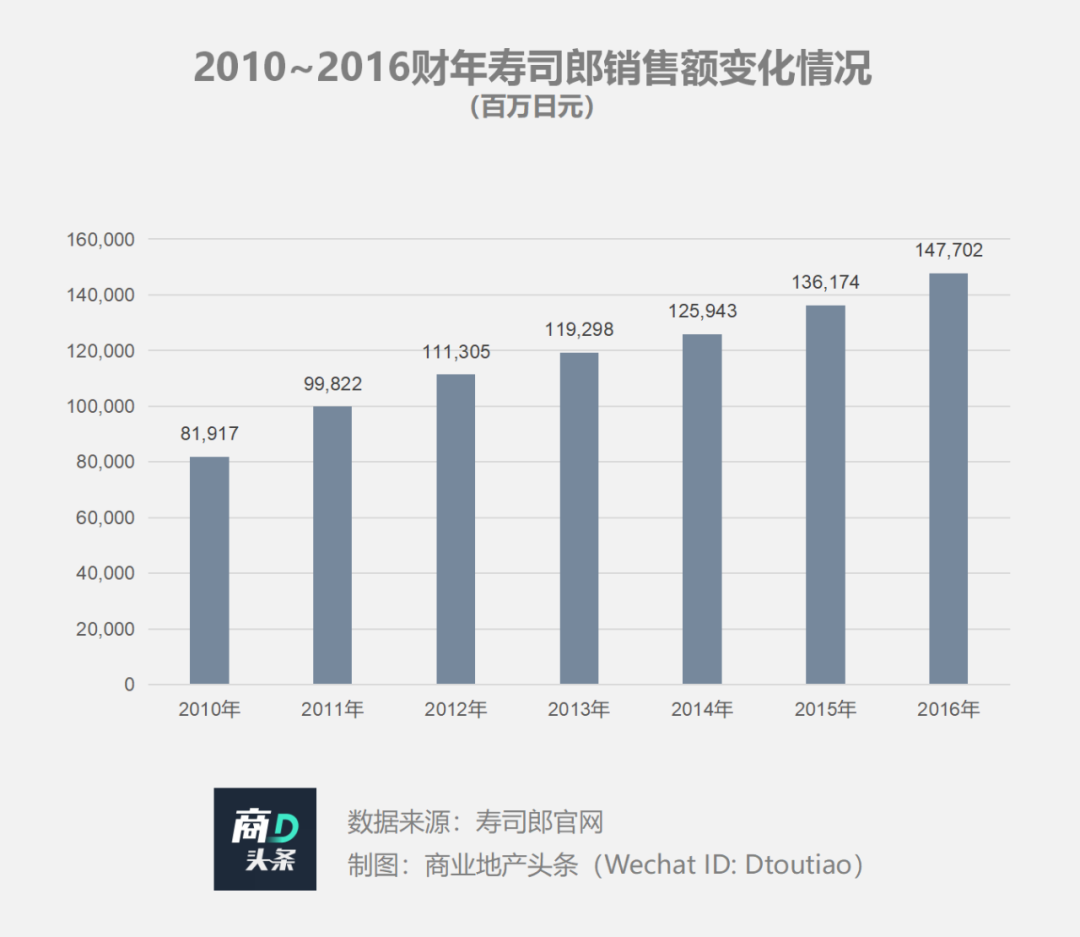

此后的2013、2014财年,寿司郎销售额为1192.98亿日元、1259.43亿日元,同比增长7%、5.6%。相较2010、2011、2012财年的增长率16%、21.9%、11.5%,出现下滑趋势。

虽市占率仍然稳居第一,但业绩增长速度趋缓,或迫使其暂时搁置了出海计划。直至2015年寿司郎换帅,水留浩一掌舵,销售额增速回归至8%,且稳定攀升,出海计划再重启。

此外,日本国内消费市场的萎缩、竞争对手纷纷插旗海外,也成为推动其2017年再次扬帆出海的因素。

日本人口减少,价格上涨导致国内消费市场缩小

据日本总务省,截至2020年1月1日,日本国内人口同比减少约50万,下降了0.4%,连续11年负增长,减少数和减少率均创历史新高。

此外,日本鱼类的价格在上涨。据日本媒体报道,以2018年10月的价格与8年前相比,鳗鱼上涨了69%,乌贼涨了67%,鲑鱼涨了50%,秋刀鱼的价格更是上涨了149%。

来源/tainanlohas

人口减少,叠加着价格上涨,日本本土对生鱼片等鱼类消费下降。公开数据显示,2001年日本鱼类的人均消费量40.2kg,但到2017年已降至24kg。

日本寿司市场饱和且竞争激烈,出海是大势所趋

过往10年,日本回转寿司格局大变。作为百元回转寿司的始祖——河童寿司,2011年之后被寿司郎、藏寿司和滨寿司相继超过,排名跌至第四位。

来源/tainanlohas

国内同业竞争者步步紧逼,市场日渐饱和,海外无疑是未开发的沃土。日本藏寿司于2008年迈出国门,在洛杉矶开出第一家海外门店,并于2014年抢滩台湾。

滨寿司2013年、2015年、2016年和2018年分别在台湾、美国、大陆和香港成立子公司。官方信息显示,其目前在中国内地拥有12家门店。

河童寿司于2010年在香港成立子公司,2016年成立台湾子公司。

在日本市场步步走高的寿司郎,出海节奏却落后于上述三品牌。或囿于中国内地市场之复杂,其第二次出海之旅,首站选择了更为熟悉的台湾市场。

桃园国际路店 来源/money.udn

入局台湾:6成门店近车站,主打街边店

2018年6月15日,寿司郎台北首店落在台北车站商圈。其后,以年均10家的速度在台湾拓展。

截至今年4月,其在台湾门店共21家,其中超过60%的门店靠近车站或者进驻TOD项目,且以街边店为主。其中,仅有台北馆前路店、台北内湖美丽华店、新竹巨城店、台南南纺店、高雄梦时代店共5家门店开在购物中心。

来源/寿司郎台湾官网 制图/商业地产头条

具体看,寿司郎在台湾的街边店,或选址学校、园区附近,诸如台北公馆店与台大校园对望,新竹慈云路店靠近新竹科学园区、costco和迪卡侬;或以独栋的形式在街角出现,并附带停车场,方便消费者出行泊车,诸如台中黎明市政南路店、台南永康店和台中福科路店。

精准选址外,寿司郎打开台湾市场的另一杀手锏是“病毒”营销法。

2021年3月,寿司郎在台湾推出优惠活动——“爱的回鲑祭”,规定姓名若有与“鲑鱼”中一字或二字同音者在3月17日至3月18日用餐能享有折价优惠,若姓名有“鲑鱼”则能全桌免费。

来源/维基百科

据统计,活动结束收有超过300人改名“鲑鱼”,其中最长的名字非「陈爱台湾鲍鲔鲑鱼松叶蟹海胆干贝龙虾和牛肉美福华君品晶华希尔顿凯萨老爷」莫属。台湾媒体戏剧性将此营销活动称为“鲑鱼之乱”。

登陆香港:门店扎堆购物中心,高性价比成引流利器

寿司郎亦于2019年登陆香港,不同于台湾,香港的门店几乎全部选址购物中心,而已经确定的3家待开门店也均为购物中心店。

据《日经中文网》报道,虽然香港在疫情下对餐饮处所等设有社交距离限制,但寿司郎以性价比高为卖点,门店经常出现排队长龙,轮候时间或长达3小时。

因盈利局势稳定,寿司郎港台地区超过一半的门店为2020财年新增。此背景下,2012年未能成行的大陆之旅再次提上了日程。

来源/tainanlohas

寿司郎表示,由于与香港距离较近,物流、人力方便进入,其大陆首店将落地广东省。

兜兜转转8年,台湾筑基,香港搭桥,寿司郎将再次闯关中国内地。当然,背后底气,离不开其30年发展过程中积累下来的原始资本。

02

闯关中国内地,寿司郎的底气何在

寿司郎与藏寿司、滨寿司和河童寿司并称为日本四大寿司天王,日本市占率超1/3、销售额排名第一。

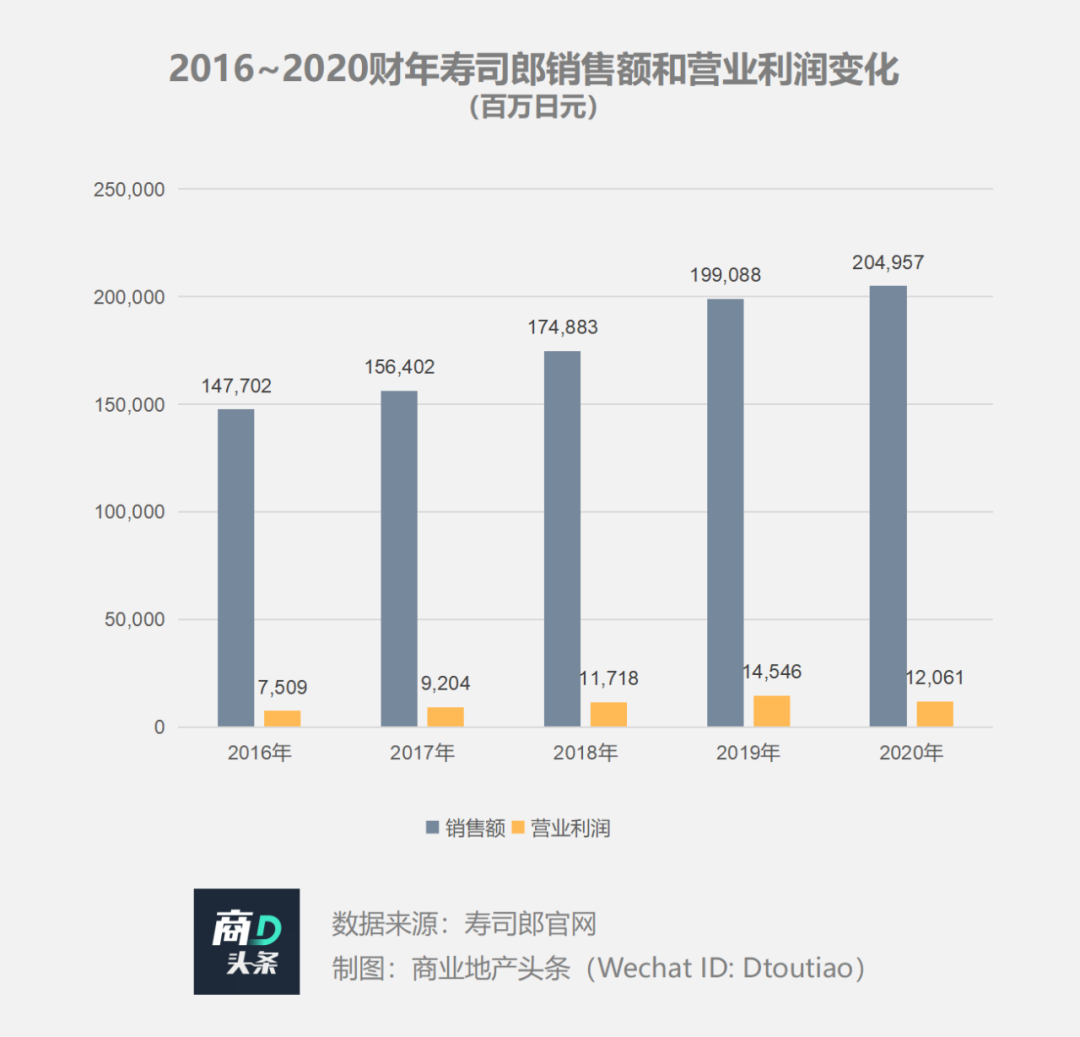

财报显示,寿司郎2017~2020财年销售额逐年上升,其中2018、2019财年同比增长率分别为11.8%、13.8%,增长势头远超“老二”藏寿司。

寿司郎一骑绝尘之势,始于2011年。这年,寿司郎销售额同比增长21.9%,成为日本回转寿司年度销冠,且此后10年稳居第一。而这背后,是其商业模式、门店选址、定价策略之合力。

寿司郎前身是大阪阿倍野的一家名曰“鲷寿司”的寿司店,为营造轻松就餐环境,创办了现回转寿司之形态,主打平价高质。1996年,其确立了每盘寿司100日元的策略,并以这种定价模式开出1号店。

来源/维基百科

作为寿司行业的后起之秀,“叛逆”寿司郎走出了一条颠覆者的路子。

降低毛利率,以此为卖点笼络消费者

2005年,河童寿司是日本回转寿司头把交椅,毛利率约60%。为占领市场,寿司郎将毛利率压到50%,减少的10%用于回馈给消费者,并以此为营销卖点,通过电视广告大肆宣传。

此举之下,一方面消费者增加了对寿司郎的好感和认同,另一方面寿司郎也提升了食材品质,拉近了跟河童寿司的距离,甚至重塑了日本餐饮界标准——标准毛利率50%。

乡村包围城市,主攻家庭客群

开店选址上,寿司郎走出了一条“乡村包围城市”的新路子。初期开店,从日本国内各地的郊区、住宅区附近起步,空间更大,方便大店拓展,租金成本低,主攻家庭客群。

来源/流通新闻

往后,寿司郎逐渐摸索出了独栋大店附带大型停车场的郊区开店模式。而近年来,其开始向市中心发展,偏好人流量大的交通枢纽。

2020财年,寿司郎在日本国内新增33家门店,其中13家是市中心门店。

关闭中央厨房,坚持店内“现调现做”

寿司郎的第三个创新在食材层面,废除行业过去所采用的中央厨房,改为单店店内调理。

一方面提升食材的新鲜度,食材处理和寿司制作均在店内完成,顾客随点随上。店内引进双轨道设计的寿司送餐运输线,内线轨道供回转寿司使用,外线轨道供其他菜品使用。

另一方面提升产品的差异性。此前由中央厨房统一制作产品送到各家分店,虽然省事,但是产品易被模仿,竞争门槛低。

不断在定价、选址等方面进行改革和颠覆,寿司郎以“叛逆”心态挑战行业的传统,成为日本回转寿司中难望项背的存在。

来源/寿司郎官网

2019年,寿司郎再度调整产品定价——低价更低,高价更高。100日元/碟档次不变;180日元/碟档次降至150日元,稳固低价地盘;280日元/碟调成300日元,瞄准更高质产品。

“用比之前多20日元的差价来提升产品,既不会让顾客产生价格的落差感,还能让其拥有更好的体验感。”差异定价策略,带来的是业绩攀升。2019财年,其销售额比第二名的藏寿司高出46.2%。

日本国内业绩走高,台湾、香港市场渐开,寿司郎“大摇大摆”进军中国内地,情理之中。可内地寿司圈环境复杂,其想一炮而红不易。

03

不缺实力,可要在中国内地一炮而红不易

市场渐趋饱和,拓展速度和销售额增速下降,但日本依旧是亚洲最大的寿司市场,且头部玩家格局稳定。寿司郎、藏寿司、滨寿司、河童寿司和元气寿司长居日本寿司市场前五。

反观中国内地,虽近几年寿司品类在日料中的受欢迎程度日渐升温,但市场尚未成熟,且多类玩家分散并存。

来源/商业地产头条

市场潜力大,但难成规模优势

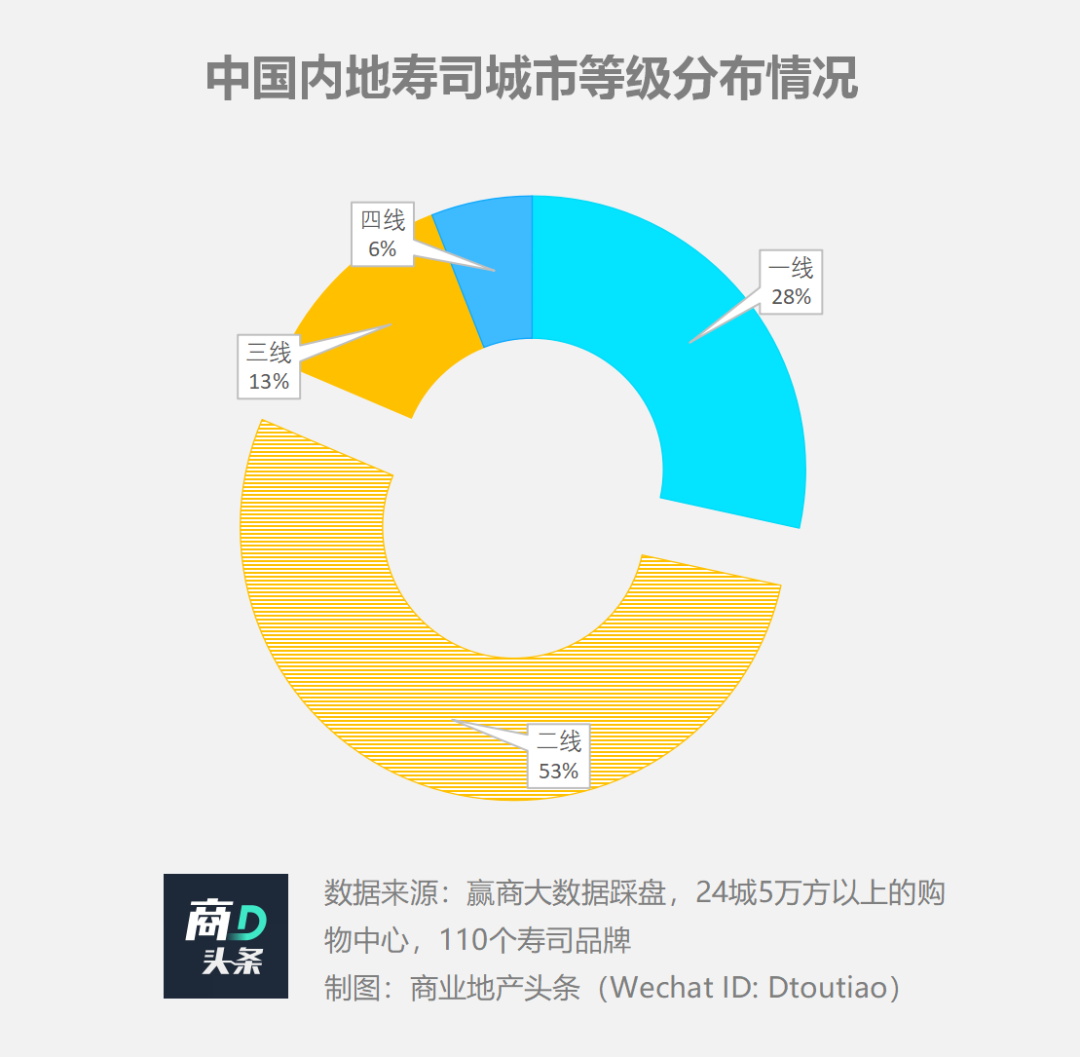

据赢商大数据对24城5万方以上的购物中心进行踩盘后的数据可知,内地的寿司门店多集中于一二线城市,占比约81%;广大的三线及以下低县级城市近乎空白,寿司市场潜力可观。

但寿司品类在内地市场依旧小众,根据《2020中国快餐小吃企业TOP10》,味千拉面是唯一上榜的日料,中式快餐杨国福麻辣烫、张亮麻辣烫和老乡鸡位居前三。

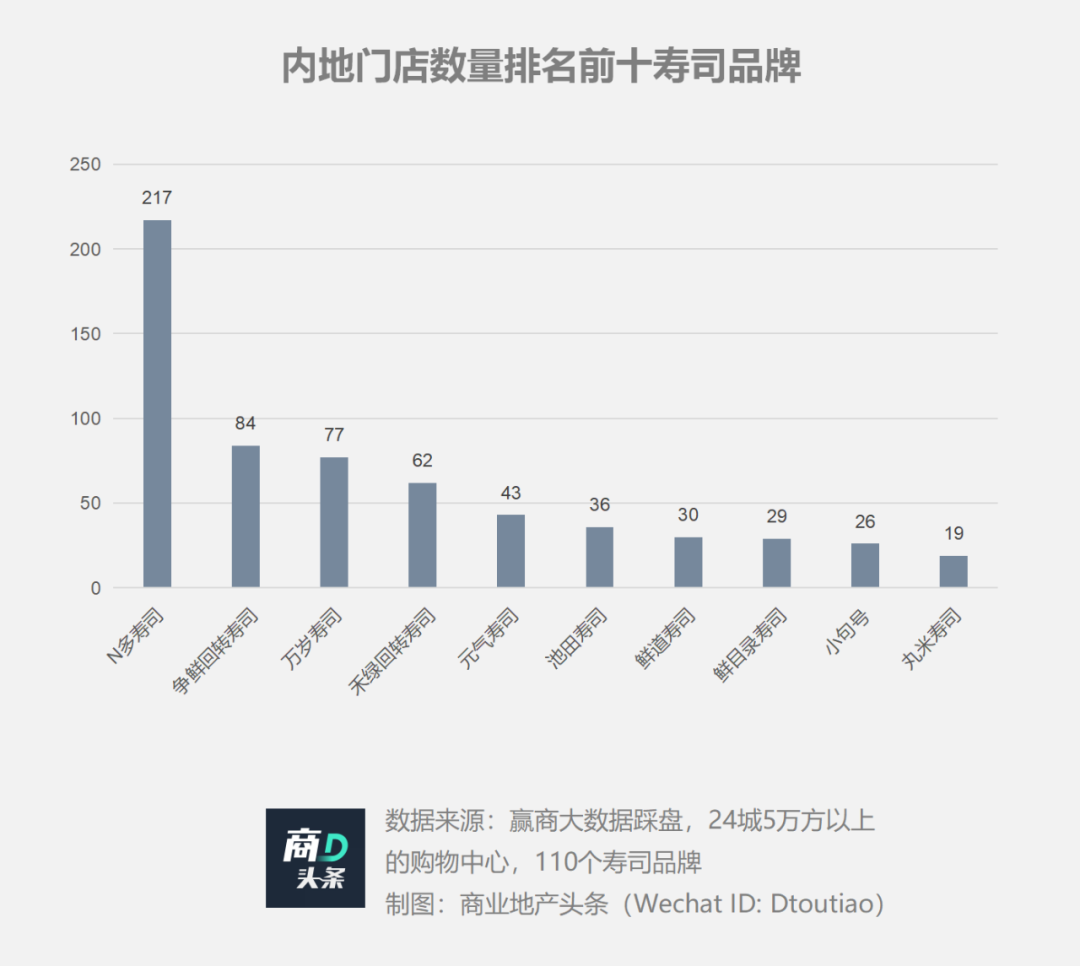

在赢商大数据踩盘的110个寿司品牌中,门店数量排名前五的为N多寿司、争鲜回转寿司、万岁寿司、禾绿回转寿司和元气寿司,总门店占比约47.4%。

其中,门店数量排名第10的丸米寿司门店数量仅为19家。不难看出,尽管国内寿司市场品牌众多,但是门店数量少且分散,难以形成规模优势。

但在国内众多寿司品牌的市场教育下,寿司品类渐趋成熟亦是事实,由此产生的国产头部寿司品牌仍然是寿司郎闯关内地不可忽视的强力竞争对手。

内地头部寿司品牌实力不可小觑,区域性特征明显

全国性的品牌少,地方性的品牌居多,内地寿司品牌区域特征明显。

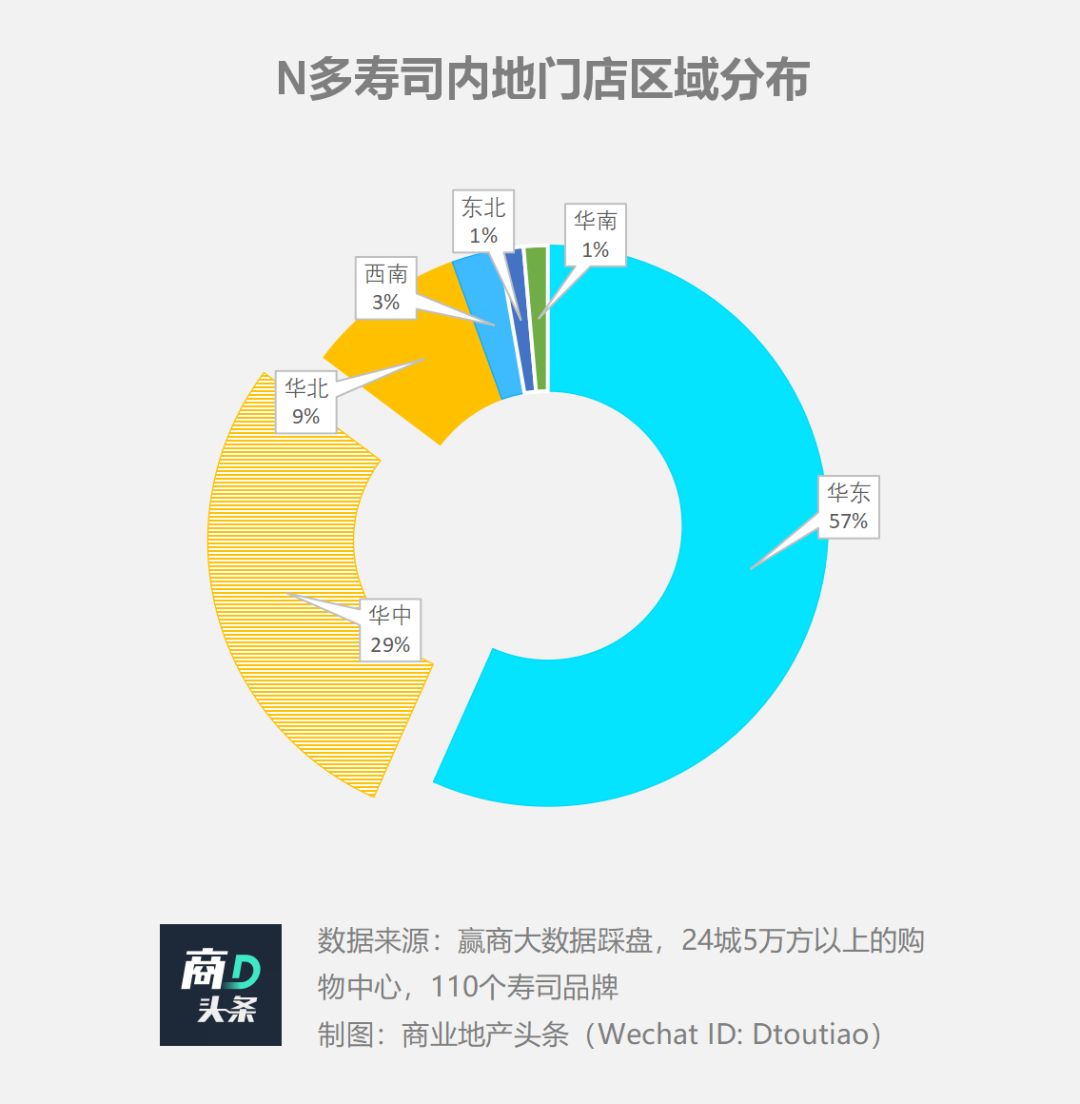

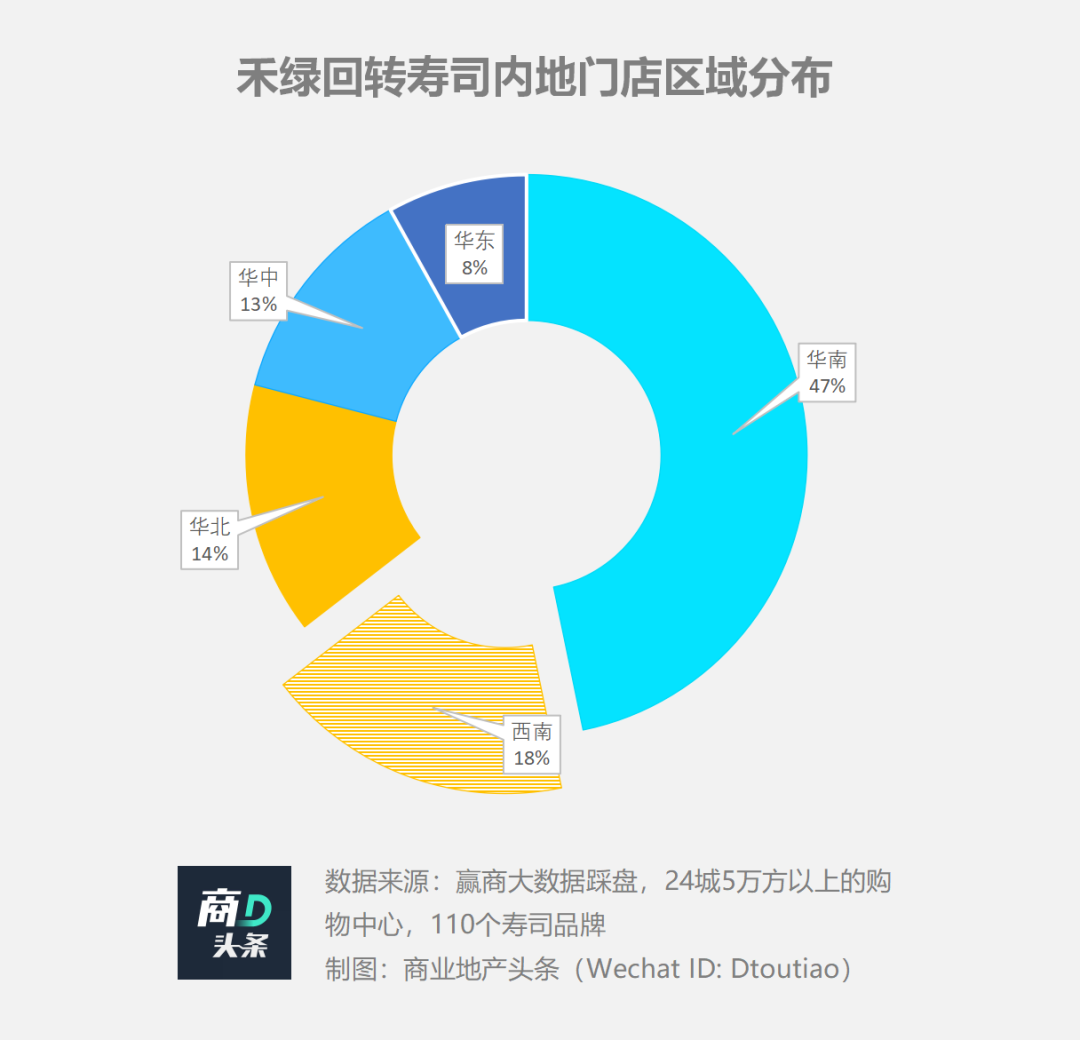

以N多寿司和禾绿回转寿司为例,前者门店集中在华东和华中,分别占比57%、29%;而后者主要布局华南,占比约47%,西南次之。

国内市场南北消费习惯、东西经济发展水平差异巨大,品牌在扩张过程中需要考虑的因素多且复杂。寿司郎要想迅速立稳脚跟,不仅要在区域与地方性寿司品牌差异竞争,还需本土化落地适应不同地域特征、消费习惯和经济差异。

低价寿司品牌居多,仅靠“高性价比”突围不够

寿司门店数量排名前十品牌中,客单价低于100元的有8家,可见低价区域是内地寿司品牌竞争的重灾区。

寿司郎作为低价出圈的寿司品牌,进入大陆市场后,迎面撞上的就是本土数不胜数的同价位竞争者。如何突围,是其需直面的难题之一。

为此,寿司郎祭出的一大计划是横向联姻。

2017年,元气寿司母公司Shimei宣布将以379亿日元(折合约22.43亿元),收购寿司郎母公司Sushiro Global Holdings 37.2%的股份,计划创建一家合资控股公司,以管理寿司郎品牌和元气寿司在日本和亚洲开设的商店。

来源/商业地产头条

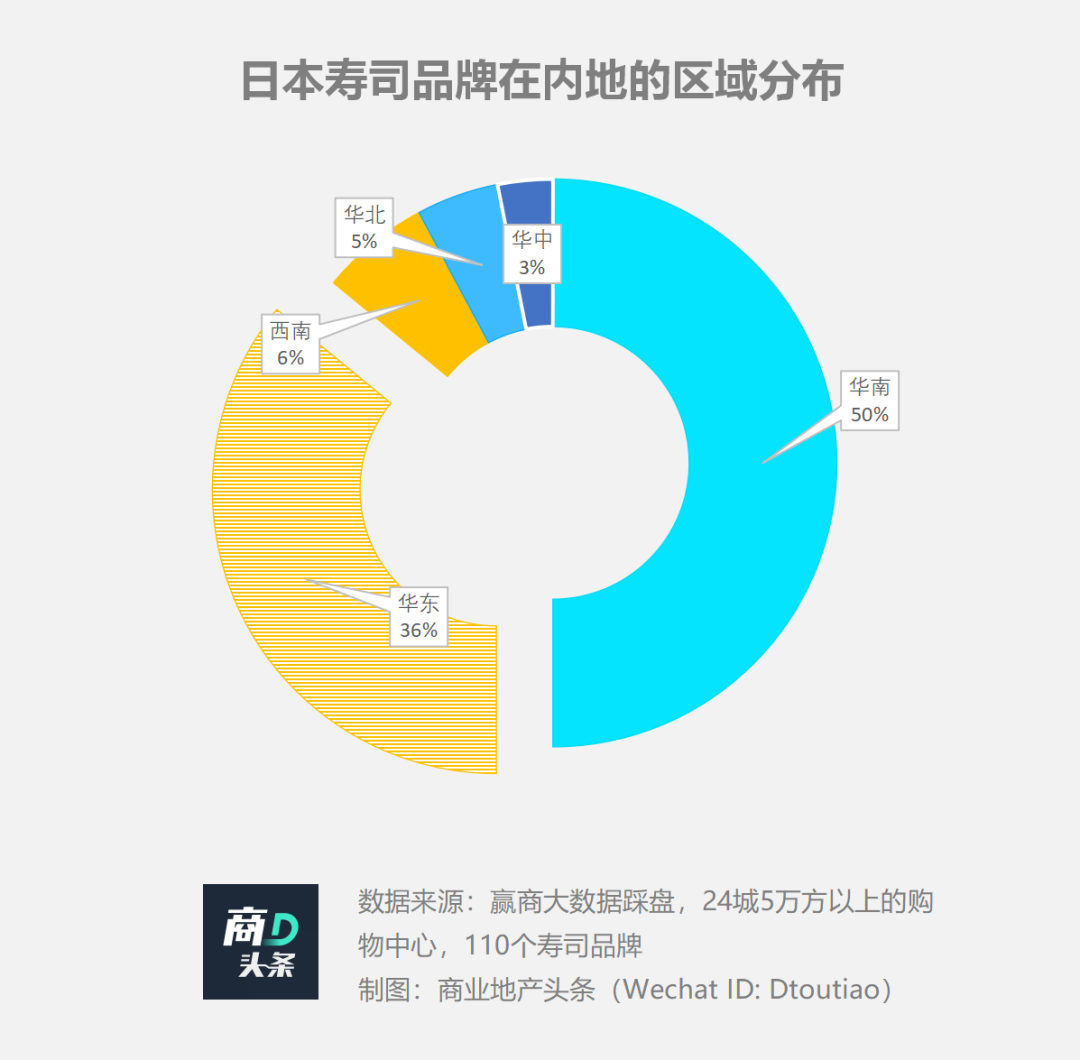

寿司郎选择联手元气寿司,无疑看上其在中国内地稳健的拓展步伐。据赢商大数据,目前有4家日本寿司品牌在华开店,拓店总数为64家,元气寿司无疑是其中的佼佼者——30家门店分布在华南地区,其中29家在广东。

或考虑到元气寿司的先发地缘优势,寿司郎目前计划内地首站落地广东。此外,广东靠近寿司郎拥有7家门店的香港,物流、人力资源相互协助、配合大。

以华南为据点,往后寿司郎规划的内地扩张版图是,一路向北,经由华中,拓至华北。只不过,这个丰满的理想,能不能扛住过于骨感的现实,依旧是个未知数。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

煌盛地产作为煌上煌跨界做地产的企业,其布局更多选择在大本营南昌,抚州仅有零星项目布局,如煌盛中央都荟、煌盛悦佳广场等均位于南昌。

老乡鸡于9月底与券商签订上市辅导协议,正式冲刺深交所主板IPO,有望成“中式快餐第一股”。甚至有投资人对老乡鸡喊出了200亿的天价估值。

喜姐炸串虽暂时领先炸串小吃市场,再现出一个餐饮市场的潜力,但事实上其护城河并不深,加盟模式受到市场质疑,可复制性较高等问题仍存。

11月4日消息,中式快餐品牌老乡鸡计划筹备在深交所主板上市,该公司已于9月与国元证券签订上市辅导协议。此前老娘舅也披露冲击A股消息。

Seesaw联手芬兰设计师品牌Marimekko打造的3家沉浸式快闪店、联手喜茶推出六款创意茶饮咖啡月饼......这些联名尝试并非“1+1”品牌堆叠!

赢商网账号登录

赢商网账号登录

未登录

未登录