作者:王露

11月17日,港股上市房企中国奥园(03883.HK)境内公司债价格大幅下跌,其中“19奥园02”两次触发临时停牌,跌幅超过30%。同日,该公司部分临近到期的境外美元债也遭抛售,极端高企的到期收益率继续上升。

午后,一位中国奥园高管接听了36kr未来地产作者的来电,但拒绝对债券异动表态,称一切以上市公司公告为准。截至发稿,中国奥园并未对债券大跌作出解释。

数据来源:同花顺

截至收盘,公司债“19奥园02”报56.85元,跌幅34.38%,“20奥园01”报26.06元,跌幅为6.93%,港股中国奥园收报2.32港元,创下近四年新低。

根据公司半年报披露,中国奥园的净负债率及现金短债比均符合“三道红线”要求,仅有资产负债率超标。公司也在近一个月内多次出售资产回笼资金,但今日的行情表明,债券投资者对公司的履约偿债能力突然失去了信心。

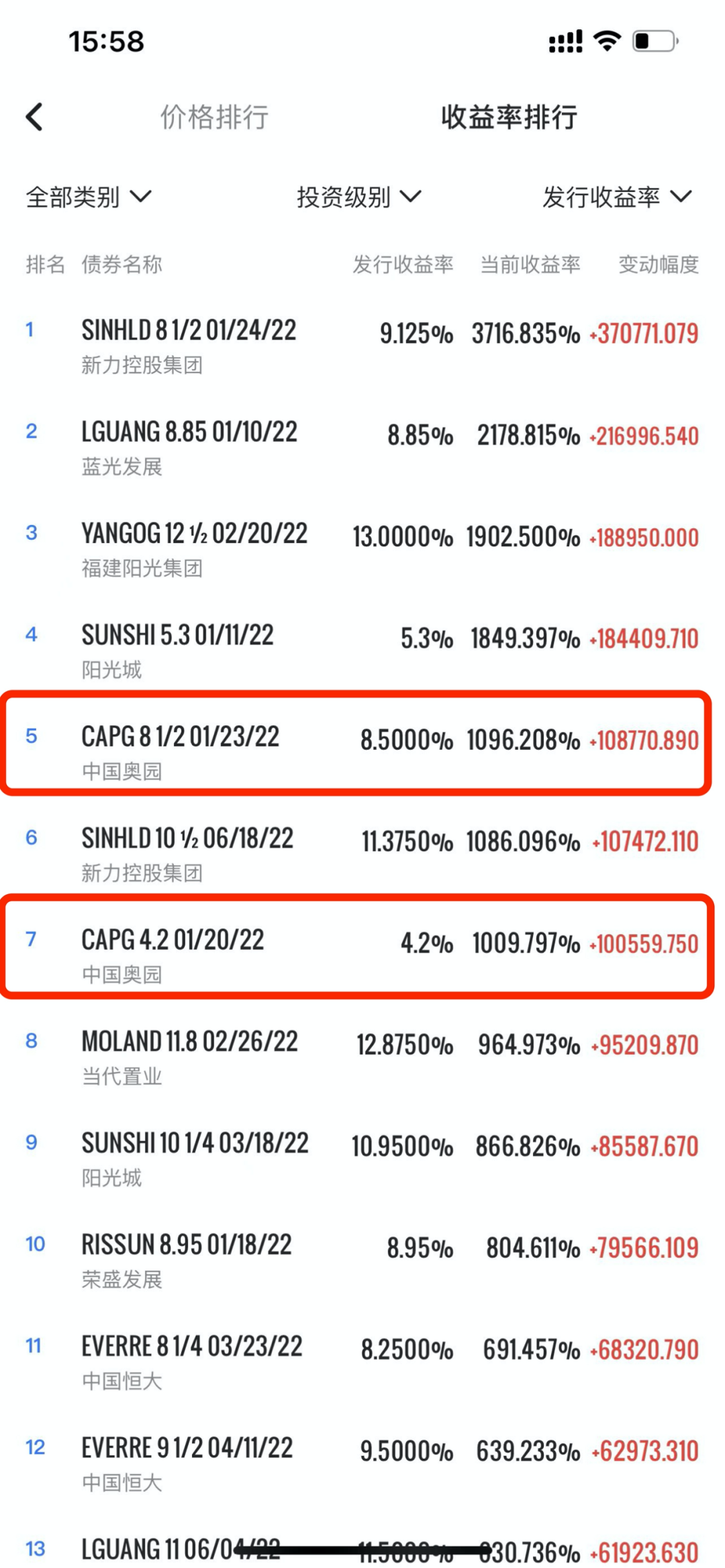

离岸市场的奥园债也未能幸免。公司多只美元债的报价较发行价格已下跌超七成,成交价格在30美元左右徘徊,收益率甚至超过1000%。这与新力控股、蓝光发展、阳光城等已出现实质性违约的房企相当。

此前一个月,中国奥园的流动性危机一直呈现缓和迹象。据彭博报道,10月底中国奥园已取得发改委一笔5.5亿美元的债券发行额度,将于2021年内针对5亿美元的旧债“以旧换新”;公司亦正与锚定投资人商谈1.88亿美元债券的再融资计划。这两项资金筹措安排,对应明年1月份到期累计6.88美元的两笔债券。

除了债务再融资,中国奥园也通过出售资产回笼现金。11月14日,中国奥园出售香港物业,回笼9亿港元用于偿债。同一天,奥园转让了广州市东塱村旧村项目公司49%的股权给世纪金源,并未披露具体交易数额。早前的11月4日,公司宣布出售旗下物业奥园健康55%股权,计划回笼资金约10亿元。

有市场人士将中国奥园公司债的“自由落体”归咎于标普下调评级的消息。今日,该机构将中国奥园的长期发行人信用评级从“B”下调至“CCC”,并将该公司未偿高级无抵押票据的长期发行评级从“B-”下调至“CCC-”。

标普认为,该公司从出售中国香港地区罗便臣道项目获得净收益3亿港元,奥园健康物业管理业务的潜在出售以及其他可能的短期项目处置,不太可能完全覆盖2022年1月到期的6.88亿美元离岸债务(或者相当于45亿元人民币)。该公司执行筹资计划的时间已经不多。

这并不是本月内中国奥园第一次遭遇“降级”。11月初,穆迪将其评级(CFR)从“B1”下调至“B2”,高级无抵押评级从“B2”下调至“B3”,同时将其评级并列入评级下调观察名单。但彼时并未引发市场波动。

从债务指标看,中国奥园不是另一个中国恒大。2021年半年报显示,公司的净负债率80.7%,现金短债比1.3倍,仅有剔除预收账款后资产负债率78.5%,超出“三道红线”规定的70%。

年初的业绩会上,中国奥园管理层曾表示,今年购地预算控制在当年合同销售额20%以内。截至目前的土地招拍挂市场,并未有中国奥园公开拿地的纪录。然而,克制的投资配合积极的资产处置,仍未完全扭转流动性困境。

此前,市场上已有杠杆率达标的房企意外出现违约的先例。港股上市公司佳兆业无法兑付私募产品,管理层在深圳的总部大楼一度遭遇投资者围堵。种种迹象表明,即使是“绿档房企”,也不一定能在全行业流动性紧缩中全身而退。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

奥园拟将名万投资、双福及裕康三家子公司100%股权出售予新永投资,交易对价为9亿港元。买方新永投资为一家境外企业,由伍登辉全资拥有。

此前招标终止的广州番禺洛浦街西二村旧改项目,尚有奥园和“新面孔”富力参与竞标。该村在去年有实地、奥园、时代中国三家企业参与竞标。

11月1日消息,针对“京汉置业成为失信被执行人”等相关传闻,奥园回应称,京汉置业不属于”被执行人“,目前也未被采取限制高消费措施。

雷声响了许久,但未见下雨,买家包括碧桂园服务等。而今新力服务一批高管进入金科服务体系,意味着金科服务收购新力服务,成了大概率事件。

针对”雅居乐为保本月下旬正常兑付一笔即将到期的大额外债,除保证工资发放外,已停掉大部分开销“传闻,雅居乐回应,无尚未赎回票据。

11月15日,珠海万达商管新增对外投资企业厦门殿前万达商管,投资比例100%;后者法定代表人为王志彬,注册资本100万元。

11月16日,嘉凯城公告披露,公司已完成转让7200万股嘉凯城股份,予深圳康曼德资管设立并管理的康曼德217号私募证券投资基金。

恒大架构调整:撤销集团综合管理中心地区管理及监察分部,其业务及人员相应划归地产集团地区公司;总工室其业务及人员统一划归综合管理部。

赢商网账号登录

赢商网账号登录

未登录

未登录