广州,2021年12月29日——戴德梁行今日召开新闻发布会,回顾了2021年广州房地产市场,并展望了2022年的发展趋势。报告显示,2021年在面临疫情、汛情等各种不确定性因素的背景下,全国经济仍处于复苏进程之中。前三季度,广州GDP及第三产业增速均超过全国平均水平,固定资产投资同比增长19.8%,领先一线城市。全市经济延续今年以来持续稳定恢复的态势,韧性和潜力是全年的关键词。

01 甲级写字楼市场

新增供应刺激,净吸纳量创五年同期新高

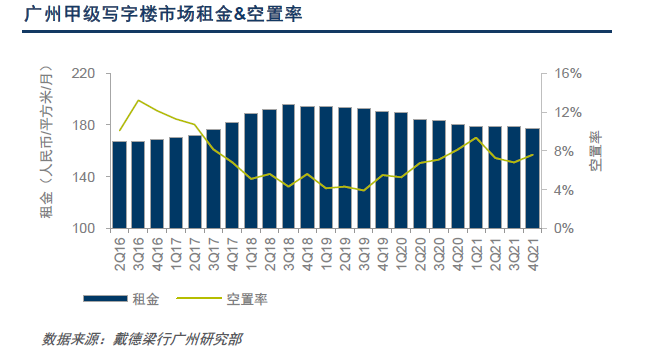

2021年,广州甲级写字楼市场供需两端活跃度明显回升。全年新增供应达到43.1万平方米。在新增供应的刺激下,市场需求有效释放,全年净吸纳量达到近五年新高至42.6万平方米,市场活跃度大幅提升。在新入市项目预招租情况比较良好的背景下,全市空置率保持平稳,第四季度仍保持在7.6%的低位。在巨量供应的背景下,全市平均租金仍平稳发展,本季环比微调0.8个百分点至每月每平方米177.2元,这得益于一些运营良好的项目采取了积极的招商策略,以及头部企业的入驻带来的产业集聚效应。这也显示出市场的信心有所恢复。

图1:广州甲级写字楼市场租金及空置率。数据来源:戴德梁行广州研究部

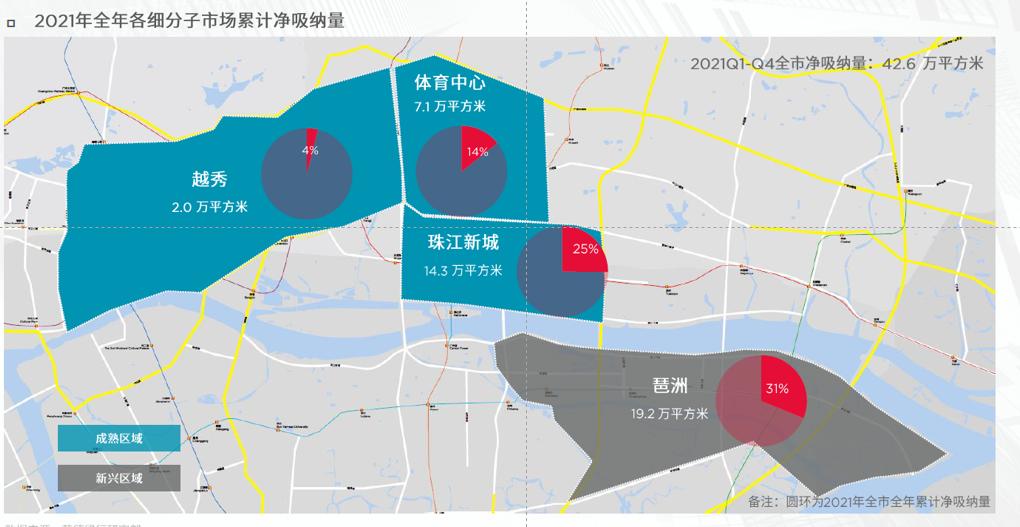

珠江新城最热,琶洲净吸纳量占比超三成

分区域看,珠江新城仍是全市最热区域,是高支付能力的优质企业,如金融及专业服务类企业的租赁落址首选。2021年,片区内项目业主采取更加灵活的租赁策略,态度进取,由此带动市场的活跃度,升级搬迁活动不断。截至四季度,区域租金保持在每月每平方米196.1元,空置率维持5.0%的低位。

琶洲作为新兴区域,全年吸纳量录得19.2万平方米。片区土地出让基本完成,除互联网、科技企业之外,实业类企业总部也占据一席之地,片区产业结构持续丰富。对此,戴德梁行广州公司写字楼部主管及董事梁杰表示,琶洲目前已进入快速发展期,产业氛围已初步形成,已逐步成为广州科技类企业租赁的首选。预计未来随着多个总部的竣工入驻,产业虹吸效应将进一步提升。

金融城方面,其起步区的土地出让已接近尾声,区域已步入快速建设阶段,目前超过20家金融机构已确定入驻,金融、专业服务类企业逐渐开始关注这一板块。

图2:2021年广州全年各细分子市场累计净吸纳量。数据来源:戴德梁行广州研究部

三大主流行业持续支撑市场,医疗物流企业需求上升

从需求端来看,TMT、专业服务、金融业继续作为主力带动全市租赁需求,成交面积之和占据所有行业成交面积的60.3%。此外,更多的行业逐渐从疫情的影响中恢复稳定发展,医疗健康、运输物流等相关企业的需求在下半年有所释放,例如罗氏医疗在中华广场续租2000方办公空间。

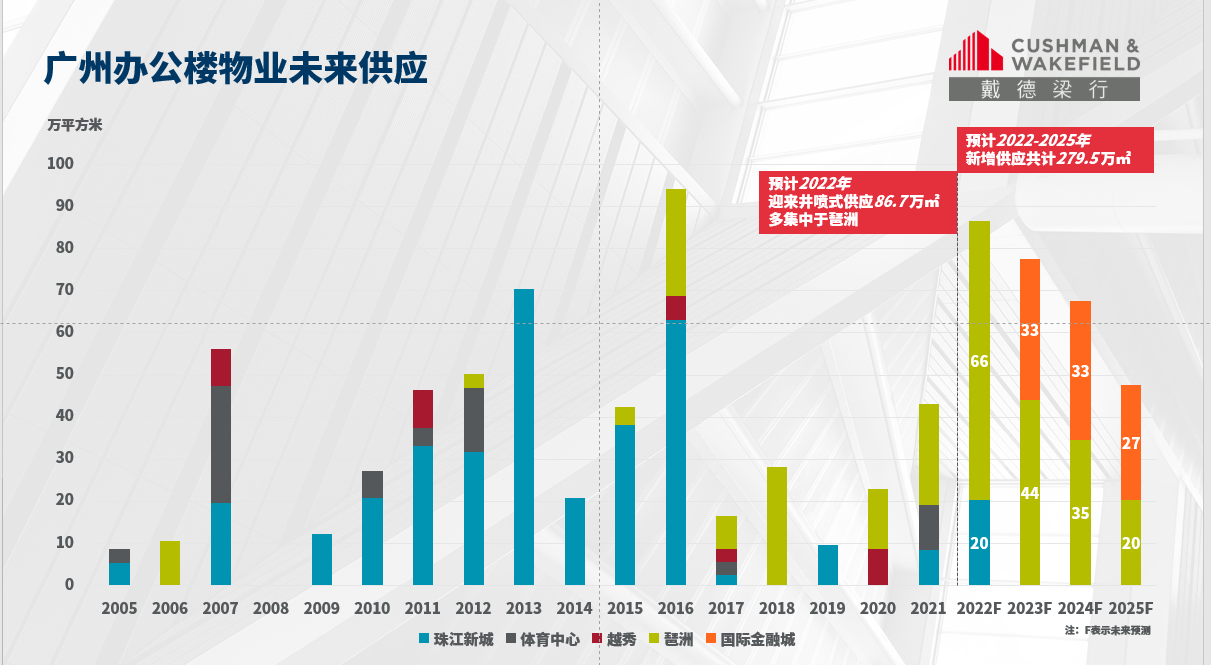

展望2022:井喷式供应持续激发市场活跃度

2022年,广州甲级写字楼市场将迎来86.7万平方米的新增供应。短期来看,新项目的集中入市可能令市场空置率升高。但另一方面,在巨量的新增供应刺激下,市场需求将保持平稳,整体的活跃度有望进一步提升。TMT、金融业、专业服务类企业仍为需求主力,产业进一步聚集。戴德梁行广州公司写字楼部主管及董事梁杰表示,广州作为制造业体系较为完备的城市,在产业基础上具有优势,随着传统制造业产业体系在十四五规划的推动下不断转型升级,IAB、NEM等新兴产业得到培育和发展,一些成长较快的企业对于办公、物流、研发的需求也将不断释放。中长期来看,城市规划与新增供应将带来新的增长机会,供需两端活跃度得以持续提升。

图3:广州办公楼物业未来供应。数据来源:戴德梁行广州研究部

02 优质零售市场

2021年1-11月,广州社会消费品零售总额达9318.3亿元,同比增长11.2%。消费的平稳增长是拉动经济增长的主要动力。尽管今年国内受到各种不利因素的影响,消费者在出行、娱乐等方面受到限制,但消费整体持续恢复的态势没有改变,仍保持稳定增长。

体育中心时隔五年迎来新增供应,区域租金分化趋缓

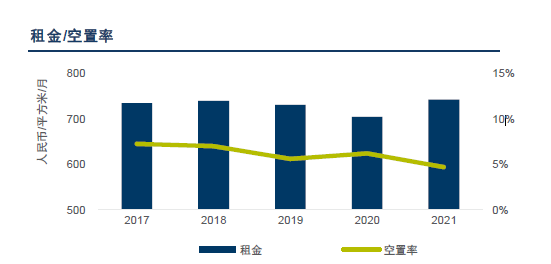

今年广州零售市场共有近46万方优质购物中心入市,其中90%的新增供应面积位于非核心商圈,全市商业版图持续扩大。下半年,核心商圈迎来环贸天地开业,全市存量推高至479万平方米规模。这是体育中心商圈时隔五年再度迎来新项目入市。在新增供应刺激下,全市大部分商圈空置率出现回落,其中白云和新塘商圈空置率同比下降均超过4个百分点。另一方面,核心商圈与非核心商圈自疫情后租金分化区域趋于明显,这一趋势持续到下半年,随着核心商圈在新增供应影响下租金增速放缓而有所下降。

图4:广州甲级写字楼平均租金走势(2017-2021)。数据来源:戴德梁行广州研究部

餐饮与零售业态持续发力,“悦己消费”冲击传统消费模式

餐饮与零售仍然是全年拓展的主力。潮牌、年轻化品牌今年在穗开店数量有所增加,如韩国品牌chuu、日本买手店studious tokyo在广州先后开设首店。此外客单价较高的一些化妆品、珠宝品牌年内也有比较积极的扩张动作,例如Gucci和Qeelin先后以快闪店形式进驻K11,CPB、Dior在太古汇开设新店或扩大现有店铺面积。

据历年人口普查数据显示,随着近年我国家庭规模不断缩小,两人及以下规模的家庭占比提高。家庭规模的变化影响消费模式产生新的变化。“悦己消费”崛起,取悦自己成为消费行为重要的驱动力,带动了盲盒潮玩、国潮品牌的崛起。消费者在消费品的选择上也更注重个人兴趣及便利舒适的体验感。

展望:商业格局升级助力建设国际消费中心城市

2022年,预计还将有5个优质购物中心投入使用。对此,戴德梁行广州公司研究部助理经理汪骊珠预测,尽管在短期内租金水平及空置率都将承受一定压力,但市场规模的扩大有利于消费载体的多元化发展。预计到2025年,广州优质购物中心存量将达到629万平方米规模。随着国际消费中心城市的建设,各类不同层次的商业载体不断投入使用,广州的商业版图还将继续保持扩大的趋势,城市的商业能级未来有机会得到新的提升。

03 大宗交易市场

珠江新城成交占据半壁江山,工业成交热度不减

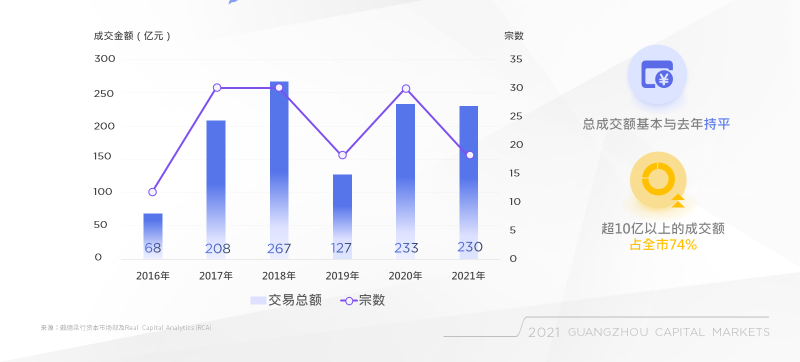

2021年,广州全年成交金额录得230亿,基本与去年持平,共录得18宗交易。与同样在大湾区里的深圳相反,广州总价超10亿的交易占全年的74%。随着中国经济的持续复苏,全球融资环境逐渐宽松,外资在本地市场表现积极,相比去年以本地买家为主,今年外资占比高达70%,占比大幅提升。

图5:大额交易支撑市场

数据来源:戴德梁行资本市场部及RealCapitalAnalytics(RCA)

值得注意的是,珠江新城的大宗成交额占全市交易总额的一半以上。一直以来,珠江新城的投资机会极为稀缺,今年罕见迎来3宗大宗交易,可见核心区域的优质资产始终受到投资者的追捧。

图6:珠江新城大宗交易一览

数据来源:戴德梁行资本市场部及RealCapitalAnalytics(RCA)

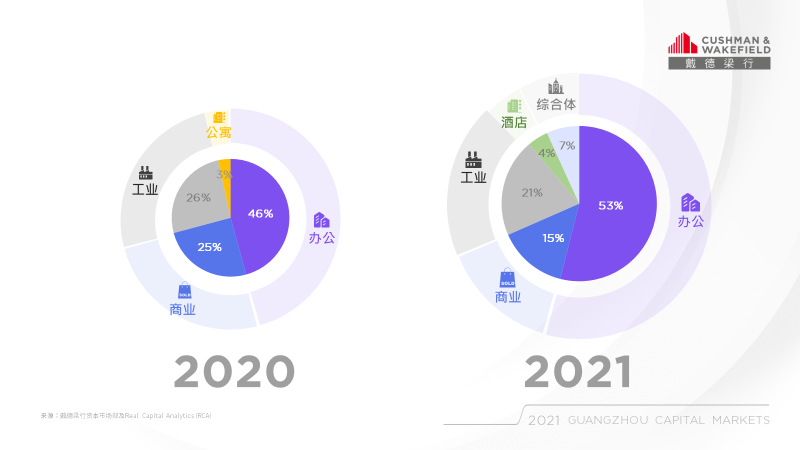

在物业类型中,写字楼投资仍然是投资者最为关注的投资类型,近年随着线上活动的增加,数据中心、物流园的需求大幅增加,工业连续第二年超过商业,成为第二大投资类型。

图7:工业成交占比情况

数据来源:戴德梁行资本市场部及RealCapitalAnalytics(RCA)

对此,戴德梁行华中区资本市场主管及执行董事苏俭婷表示,广州目前在都市消费、数字经济、汽车制造、生物医药均处于全国第一或第一梯队位置,从需求端的角度,强大的产业基础有力的支撑了广州商业地产的高质量发展,因此今年的大宗交易市场活跃度不减,广州再次证明了其作为核心城市的长期投资价值。

展望:核心区大宗交易增加 外资投资加大

随着调控收紧,一些资金需求紧张的开发商将通过出售核心区,包括珠江新城、体育中心、琶洲等区域的资产回笼现金,预计核心区的大宗交易将会增加。

苏俭婷同时表示,广州拥有领先全国的大健康产业,在疫情期间得到蓬勃发展机会,催生大量自用需求,相关企业正积极拓展办公及物流面积。加之今年优质写字楼吸纳量创新高,空置率维持一线城市最低,多重因素加持下,为明年的投资市场打下坚实基础。

04 城市更新:高质量有机更新是新方向

随着城市快速的发展,城市土地利用已从“增量扩张”迈入“存量提质”阶段,近几年广州市的城市更新进入“快车道”,各类型的更新项目不断上马。今年8月,在住建部为城市更新过度开发划定底线之后,广州也紧随其后,提出“探索超大城市有机更新之路,推动高质量发展”的要求,广州城市更新“大拆大建” 时代已然终结,高质量有机更新将成为新的方向。

在新一轮的发展阶段下,城市更新更强调产业引领和精细化运营,并围绕“产业、载体、环境、品牌、机制”五大着力点,构建文商旅产多要素的融合发展,实现城市的整体提升,为城市的高质量持续发展奠定基础。对此,戴德梁行广州公司策略发展顾问部主管及董事莫彤雯表示,未来广州的城市更新热点将会出现在城市商圈、历史风貌区、重点道路/街区、老旧小区/工业园区等几种类型上。这些类型的城市更新在推进的过程中必然会面临保护性开发实施诸如产权归集、规划报批、技术机制等现实问题,所以必然需要在开发模式、政策模式、融资模式、参与机制、产业引进等一系列方面探索创新和适用的解决方案,才能更好地实现城市更新科学有序地推进。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:新消费寻路,如何打造持续爆款?

12月29日,戴德梁行召开“广州房地产市场2021年回顾与2022年展望”新闻发布会。

一线城市商业“内卷”,二三四线城市仍有机会突围;消费升级,消费分级,2022年市场仍旧有不确定性;国货品牌将走向世界...

或许商业项目不再只盯准年轻消费者;品牌玩家在变,品牌的价值不只是生意;科技迭代&内容充盈,未来商场可以囊括更多...

需求逐渐觉醒的消费者、国内完备的产业结构、近年来消费者对国货品牌的偏爱,供需两端匹配下国产香水品牌迎来盛世华年。

随个人可支配收入增加,消费市场不断扩容,z世代和千禧年、中产成为主力消费人群,关于消费的偏好在改变,关于消费的本质却没有改变。

赢商网账号登录

赢商网账号登录

未登录

未登录