作者/徐酒眠

在收并购战场潜身蛰伏了两年多,招商积余(001914.SZ)终于出手了。

12月29日,招商积余刊发公告称,其与中国南方航空集团有限公司(简称“南航集团”)于近日签署了《产权交易合同》,以2.3亿的价格受让南航集团旗下的中国南航集团物业管理有限公司(简称“南航物业”)95%股权。

而就在五天前,招商积余刚公告了另一笔收购,以5362万元收购上海航空工业(集团)有限公司(简称“上航集团”)旗下上海航空工业集团物业管理有限公司(简称“上航物业”)100%股权。

近两年物业收并购战火愈演愈烈,招商积余却一直保持冷静的姿态。自2019年12月16日重组更名上市,这还是招商积余首次下单收购物业标的。

“当前,招商积余积极打造行业领先、独具特色的航空业态全产业链布局格局”,招商积余在披露收购上航物业时曾表示,“此次交易,进一步巩固了招商积余在航空物业领域的领先地位”。

招商积余连续两笔收购,均落在航空物业赛道上,抢占市场之意明显。

这或许也是大环境“逼迫”下的不得已为之。当下,分食航空物业这块蛋糕的入局者越来越多,此前两大物业巨头碧桂园服务与万物云也通过收并购加入了战场。而据乐居财经不完全统计,新大正、保利物业、明喆物业、鲁商服务、润华物业等物企也均已进入航空物业的涉猎场,目前至少已有8家物企涉足航空物业赛道。

两个标的增值率悬殊

南航物业与上航物业是招商积余在产权交易所“淘”来的标的。其中,南航物业两度被挂出,这才等来了招商积余接盘。

今年9月7日,南航集团在北京产权交易所挂牌转让南航物业95%股权,彼时尚未披露出让底价,而据财务资料显示,其截至7月底的负债总计为9457万元。此次信息披露期满不到20天,10月28日,南航物业95%股权再度被挂出,此次转让方南航集团给出的底价为1.01亿元,而其截至9月30日的负债总计下降至3582万元。

上航物业被挂售的时间更早。今年7月12日,上海航空工业在上海联合产权交易所挂牌出售上航物业100%股权,转让底价面议。

相较而言,上航物业的标的质量似乎并不如南航物业。选用收益法评估,二者的估值增值率相差悬殊。

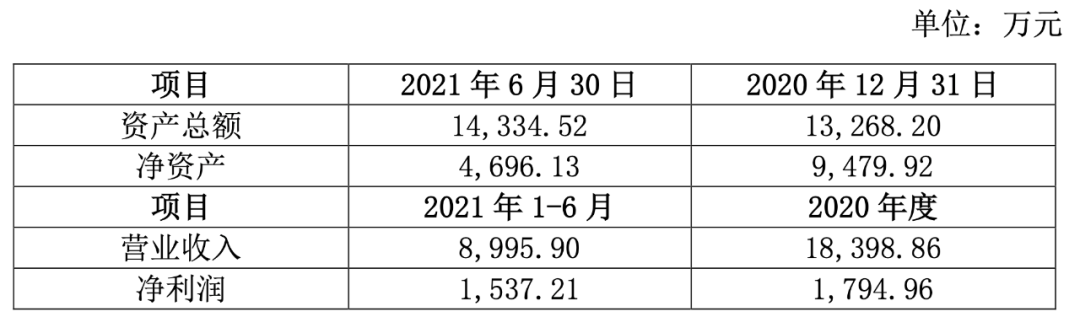

公告显示,根据北京天健兴业资产评估有限公司对南航物业截至2021年6月30日的100%股权价值出具了评估报告,南航物业的净资产账面值为4696.13万元,评估值为1.06亿元,评估增值5937.93 万元,增值率126.44%。

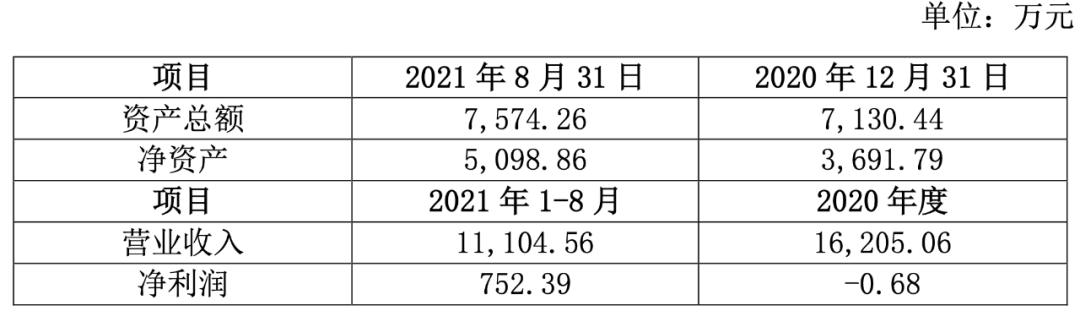

而根据上海东洲资产评估有限公司对上航物业截至2021年8月31日的100%股权价值出具了评估报告,上航物业的净资产账面值为5098.86万元,评估值为5362万元,评估增值 263.14 万元,增值率5.16%。

一般而言,收购标的资产出现增值,则表明收购标的被看好;而增值率越高,则说明未来发展潜力更大。

南航物业与上航物业均是央企,最终实控人都是国务院国有资产监督管理委员会。

两家航空物公司成立时间都很早。南航物业成立于1987年4月9日,上航物业成立于1997年6月6日。前者是南航集团全资一级子公司,主要为南航集团内部提供物业管理服务;后者是中国商用飞机有限责任公司(简称“商飞集团”)的二级子公司,主要为商飞集团及成员企业提供物业管理服务。

资料显示,南航物业现有管理项目聚焦广州本地,服务建筑面积约60万平方米,服务项目涵盖办公类、作业类、居住类等多种物业业态,以作业区、办公物业服务为主。

而上航物业管理项目主要分布在上海,其在管面积约222万m²。其服务内容涵盖常规服务与延伸服务两大板块。其中,常规服务主要包含礼宾、工程、保洁、安保、绿化、虫害控制、讲解服务以及各类活动的综合保障,延伸服务主要有宿舍管理、机下作业、专项保洁、资产管理、行政服务等。

低利润沉疴难解

利率低迷一直是招商积余待解难题。

截至2021年上半年,招商积余整体毛利率持续下滑至了13.54%,虽然较上年同期下降的不多,仅0.29个百分点,但招商积余的整体毛利率已经降至了近四年来的新低。过去三年,2018-2020年同期,招商积余的整体毛利率分别为22.66%、20.47%、13.83%。

毛利率持续下滑,净利率也一直低迷,连续两年在4%左右的行业低位。

招商积余也曾多次回应利率过低的问题,究其原因主要原因有三个方面。第一,项目分布密度不够集中。第二,机构类物业的收费定价有较大压力;第三,公司目前正在追求规模快速发展,市场拓展、运营管控等方面的投入成本较高。

揽入南航物业与上航物业,无疑能增大招商积余在航空物业赛道中的竞争力,不过对于改善低利率的问题作用似乎也有限。尤其是对上航物业的投后管理,似乎还存在着相当的不确定性。

数据显示,2020年,南航物业实现营收1.84亿元,净利润1794.96万元,据此计算净利率约为9.76%;2021年上半年,实现营业收入达8995.90万元,净利润1537.21万元,据此计算净利率水平约为17.09%。

南航物业财务概览

南航物业盈利能力可以说是相当可观,相比而言上航物业就显得一言难尽了。

去年,上航物业整体处于亏损状态。财务资料显示,上航物业2020年实现营收1.62亿元,净利润亏损0.68万元。2021年1-8月,上航物业的营收、净利润分别为1.11亿元,752.39万元。据此计算,净利率水平约为6.78%,低于南航物业。

上航物业财务概览

而年内扭亏为盈也至少是在4月份以后。根据7月挂牌出售时披露的财务资料,截至2021年4月30日,上航物业营业收入2838.67万元,营业利润亏损137.047万元,净利润亏损137.05万元;公司资产总计4616.9万元,负债总计1022.58万元,所有者权益3594.32万元。

航空物业赛道拥挤

将中航善达重组进招商积余,如今又吞下上航物业与南航物业两家老牌航空物业公司,可以说招商积余在航空物业赛道占尽优势地位。

不过打江山易,守江山难。当下,许多物企都对航空物业赛道虎视眈眈。

同属A股阵营的新大正便是一大“劲敌”。新大正在2016年完成股改、成立集团后,承接了重庆江北国际机场物业,此后在这条赛道上一路并进。

2019年,新大正进行业务结构调整,航空物业、办公物业从原有的公共物业独立拆分出来。到2020年,新大正实现营业收入13.18亿元,航空物业的营收占比达12.5%。

据2020年财报披露,新大正主营航空管理服务的子公司为重庆新大正航空科技有限公司,2020年营收67.92万元,营业利润6.54万元,以此计算其航空管理服务的毛利率约为9.63%。不过航空物业除了管理服务之外,保洁、安保等也是重要的业务。因此单看新大正航空的营收利润比,并不能概括其航空物业的盈利情况。

今年上半年,新大正更是先后聘任了多位前中航物业高管,并新中标了深圳宝安国际机场、南通兴东国际机场、长沙黄花国际机场、温州龙湾国际机场等4个机场,开发了安保服务、行李打包等多项业务。截至目前,新大正已进入了20个机场。

今年七月以来,航空物业赛道更是风云四起。先是万物云斥资782.05万元收购了深圳机场物业服务有限公司61%股份,而后碧桂园服务拿下海口新华正达空港服务有限公司70%股权。万物云与碧桂园服务的强势入局,对招商积余而言是完全不容忽视的竞争对手。

以碧桂园服务收购的新华正达为例,早在2017年,新华正达营业收入便达7748.3万元,利润总额和净利润分别为796.8万元和672.9万元,毛利率为25.83%,净利率为8.68%,毛利率和净利率均高于当时百强物企的平均水平。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

招商积余上半年营收47.78亿,同比增长23.56%;归母净利2.48亿,同比增长38.85%。截至6月末,公司在管项目1520个,管理面积1.99亿㎡。

6月16日,招商积余组织架构调整获董事会审议通过,公司拟设立十个职能部门和两个业务部门,打造集约化、扁平化、经营型总部组织。

4月19日,招商积余发布一季度业绩报告,期内公司实现同比增长26.17%至22.11亿元;净利润同比增长96.42%至1.17亿,

12月22日,卓越商企服务拟3.5亿元出售卓越运营管理100%股权予溪水投资。而此前,在很多收购场合,卓越商企都派卓越运营管理出马。

截至12月24日,除去招股书已过期的物企,港交所交表排队等待上市的物业服务企业数量达到16家,而已挂牌交易的物业企业数量为51家。

鉴于当下资本市场对物业服务企业的估值重塑,叠加祥生集团消息面的影响,祥生活服务若成功上市恐会遭受二级市场边缘化,表现不甚乐观。

2021年12月30日,广东碧桂园商业控股有限公司转让广东顺德凤凰优选商业有限公司100%股权,由碧桂园地产集团有限公司接盘。

赢商网账号登录

赢商网账号登录

未登录

未登录