作者/陈耀国

近期受房企流动性问题困扰,背靠房开的物业服务行业亦受到市场估值下调影响,上市热潮遭遇短期沉寂。

11月,京城佳业率先打破寂静,在月初成功登陆港交所。22日晚间,祥生活服务通过聆讯,为市场释放利好消息。

资料显示,祥生活服务透过三条业务线提供多元化服务,即物业管理服务、物业开发商增值服务及小区增值服务,其中物业管理服务仍是祥生活服务的业绩基底,营收占比超8成。

截至2021年5月31日,祥生活服务在管建筑面积由2020年末的1840万平方米增至2120万平方米,签约建筑面积由3730万平方米增至3920万平方米。在管物业组合主要为住宅物业,附加少量购物中心及办公楼等非住宅物业。

据观点指数整理,截至12月14日港交所排队等待上市的物企数量共有23家,祥生活服务2120万平方米在管面积处于中下游水平。

鉴于当下资本市场对物业服务企业的估值重塑,叠加祥生集团消息面的影响,祥生活服务若成功上市恐会遭受二级市场边缘化,表现不甚乐观。

最新的12月13日,据市场消息显示,基于对近期市场动态的持续关注,经祥生活管理层综合考量,决策暂缓发行流程,并自主选择发行窗口。

营收增速较快,盈利能力仍待继续提升

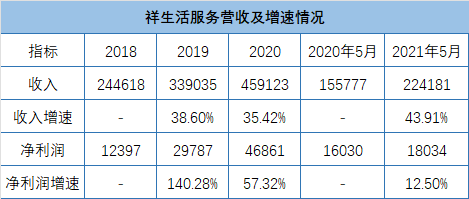

据祥生活服务招股书显示,2018-2020年实现营业收入2.44亿元、3.4亿元、4.6亿元,2019年和2020年的同比增速分别为38.6%、35.6%;实现年内溢利1244万元、2950万元、4635万元,后两年对应的同比增速为140.3%、57.3%。2018年至2020年营收复合增长率为37%、净利润复合增长率为94.4%。

数据来源:招股书、观点指数整理

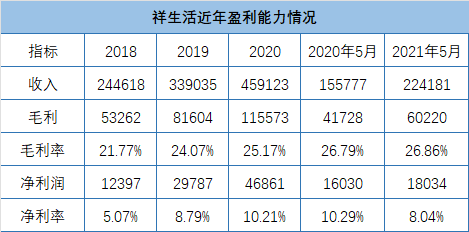

近年来中小型物业服务企业营收提速已常态化,再加上物业独立发展已有数年,市场对物企的衡量亦不再局限于增长,转而更注重企业的盈利能力。

数据来源:招股书、观点指数整理

毛利率方面,祥生活2018年至2020年的综合毛利率分别为21.77%、24.07%、25.17%,呈持续上升状态。据观点指数此前整理,以2020年为基准线,48家物业服务企业2020年的平均综合毛利率为30.72%,祥生活略低于行业均值。

进一步分析,祥生活服务2018年至2020年的净利润水平分别为5.07%、8.79%、10.21%,大幅度提高,但仍低于14.57%的行业均值。

要关注的是,随着人力成本提高,恐会进一步压缩祥生活服务的盈利能力。

数据来源:招股书、观点指数整理

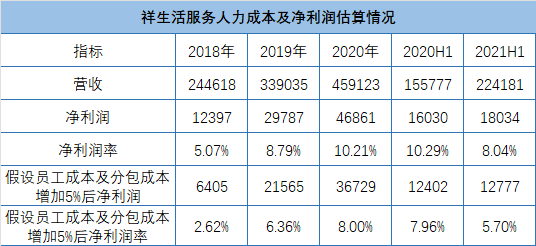

由于当下物业服务行业仍属劳动密集型,人力成本支出依旧占主导位置。祥生活服务在招股书中假定了员工成本及分包成本提高5%后,2018年至2020年净利率对应的变动情况,可以看到净利率下调至2.62%、6.36%、8%,显著下降。

总的来看,祥生活服务当下受人力成本影响较大,多元业务增长及科技降本能力仍有较大提升空间。

据招股书数据显示,近三年及2021年5月31日,祥生活服务流动比率分别为1、1.1、1.2及1.2,长期在1倍左右,低于同行。同时,祥生活服务现金及现金等价物净增加额分别为-23.2万元、-136.1万元、-2372万元,业绩的增长并未带来正向的资金流入。

数据来源:招股书、观点指数整理

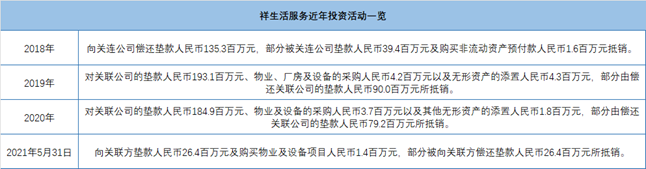

物业服务是现金充沛的行业,祥生活现金及现金等价物逐年减少,这也意味着2020年以前并无充足的在手现金进行收并购等行为,业绩的增长主要依赖于关联公司的项目输送。

细究祥生活的投资活动,期间向关联方垫款分别为26.4百万元、184.9百万元、193.1百万元,其中2020年更是超过经营活动所得现金流量净额。

来源:招股书、观点指数整理

同期地,祥生活服务应收关联方款项余额分别为1.33亿元、7602.9万元、4.07亿元,占流动资产的比例为68.74%、23.79%、83.86%。其中非贸易相关的款项为7979.5万元、1.86亿元、2.89亿元。

祥生活服务表示,重组前当时的母公司祥生实业管理需监督资金的使用情况,因此其向关联方提供现金垫款。

数据来源:企业财报、观点指数整理

结合港交所即将实行的主板上市标准来看,祥生活服务前两年盈利4218万元、三年累计盈利为8829万元。而港交所最新规定为三年累计不低于8000万港元(人民币6569万元)、前两个财政年度累计不低于4500万港元(人民币3695万元)。

由此可见,祥生活服务的情况仅仅触及港交所门槛,随着港交所上物管企业逐渐增多,资本市场对物业服务企业未来增长和利润预期更为严格,祥生活服务上市后需向资本市场证明其成长性才能获得投资者认可。

关联方占比高,独立发展能力不足

与市场上大部分物业公司相似,祥生活服务的业务增长较为依赖关联方。

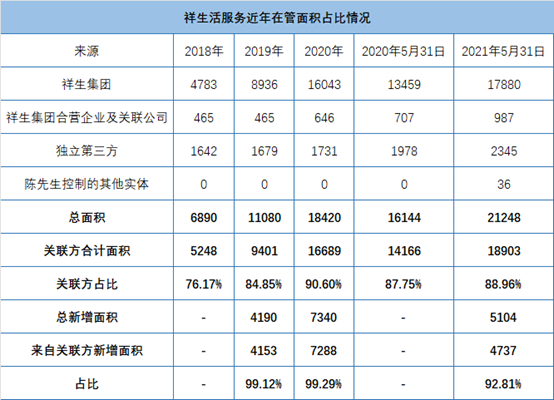

2018-2020年,祥生活服务在管面积分别为689万平方米、1100万平方米、1840万平方米,其中76.17%、84.85%及90.6%来自祥生集团及关联方的物业。

数据来源:招股书、观点指数整理

2019年、2020年新增在管面积为419万平方米、734万平方米,其中99%来自祥生集团及联营合营企业。

值得注意的是,祥生活服务独立第三方项目近几年占比不高,同时增长幅度缓慢,可见其独立增长的意图并不明显。

另外,招股书数据显示,2018年至2020年,祥生活独立第三方项目中标率分别为50.0%、37.5%及36.7%,市场化竞争力相对较弱。

由于在管面积大部分来源于关联方项目,反映在收入上亦是相同的情况,2018年至2020年及2021年5月31日,祥生活服务物业管理服务收入中,来自关联方的收入占比高达72.9%、81.7%、88.2%及89.7%。

数据来源:招股书、观点指数整理

事实上,关联公司祥生控股的流动性亦遭到市场怀疑。

祥生控股于2020年11月18日登陆港交所,一年后的2021年11月18日,祥生控股股价暴跌53.91%,收报1.59港元/每股。对此,祥生控股集团在11月18日晚间公告称,公司董事会确认公司运作一切正常,其现有债务并未出现任何违约且公司控股股东并未质押任何股份。

12月13日消息,基于对近期市场动态的持续关注,祥生活服务将暂缓IPO进程,并自主选择发行窗口。

整体来看,祥生活服务当下发展高度依赖关联方企业,独立性不足。同时,盈利能力仍有提升空间,急需上市获得募资,调整业务结构,提升市场竞争力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

信贷收紧背景下,房企出售资产断臂求生会更加频繁,但这也给龙头物企提供更多的收购标的,强者恒强已成定局。

11月22日,祥生集团旗下物业公司祥生活服务仅递表近五个月便通过港交所上市聆讯。公司在管物业组合包括住宅及非住宅物业,包括购物中心等。

2月,碧桂园服务49亿收购在管面积上亿平的蓝光嘉宝服务,以实现管理面积量的飞跃;随后,碧桂园服务完成对富力物业、彩生活邻里乐的兼并。

地产与物业这对父子,到底发生了怎样的关联交易?2021年中期是一个很好的窗口。上半年雅居乐、世茂和恒大的物业相关收入超40亿...

近一个月,物业行业的估值整体下滑,多个龙头物企市值估值缩水30%-40%,商管龙头华润万象生活市值保持稳定,仍保持高达100倍的市盈率...

物业公司募资为关联地产公司输血,无疑触碰到了市场目前“脆弱的神经”。碧桂园服务承诺,不会将自有资金支援地产公司。

赢商网账号登录

赢商网账号登录

未登录

未登录