作者/刘子栋

11月18日,H股最受关注的物管成分股——碧桂园服务刚刚在上午停牌。但市场很快就知道原因了。

据香港资本市场消息,碧桂园服务将计划进行配股。方案是以53.35港元配售1.5亿股,据此集资约80.03亿港元。

按此计算,每股配股价较停牌前一个交易日收市价58.95港元/股折让9.5%,较截至最后交易日止连续十个交易日平均收市价每股H股58.2港元折让8.3%。配股价格折让幅度相较此前有所提升。

原因无他,这已经是碧桂园服务半年内第二次配股,也是一年内(截至去年11月)第三次行动,市场接受程度已经降低。但一般而言,配股折让程度在6-10%之间都是正常范围之内。总体来看,该公司近三次配股的表现都在这个范围内。

资料显示,去年12月,碧桂园服务配股1.73亿股股份融资77.85亿港元,配股价45港元就较最后交易日收市价49.7港元折让约9.46%。较最后连续十个交易日每股股份平均收市价47.03港元折让约4.32%。

而在今年5月末,碧桂园服务以每股股份75.25港元配售1.39亿股股份,总共筹得约104.24亿港元。配股价就较上一日收市价80.05港元折让约6.00%,较最后连续十个交易日平均收市价76.55港元折让约1.70%。

当时,碧桂园服务从年初的50港元水平一路上涨了约六成,在4月中旬至配股前一度冲上82港元。市场情绪高涨,投资者普遍愿意为它的高位增发买单。

碧桂园服务今年充分发挥了其主动能动性,从资本市场抽水。尽管因股份被摊薄,可能出现抵触情绪,但碧桂园服务一年内三次配股的内在逻辑并非经不起推敲。

除背靠住宅开发龙头碧桂园集团外,纵观碧桂园服务的发展历程,该公司依靠收并购,短时间内为业务深度与广度作出有所建树的提升。

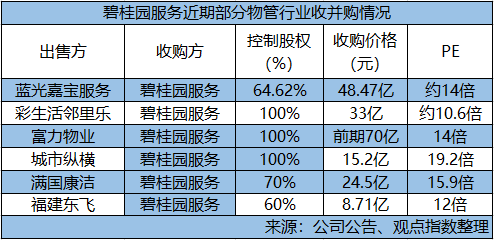

包括在产业链上,斥资24.5亿元收购环卫公司满国康洁70%股权、8.71亿收购环卫公司福建东飞(美城环境) 60%股权、15.2亿元收购城市纵横(电梯广告商),以及1亿港元入股中介代理企业合富辉煌。

同行方面,碧桂园服务今年2月份凭借当时宣称的"物业行业最大宗并购案",以49亿元收购在管面积上亿平方米的蓝光嘉宝服务,并在的并表后实现管理面积量的飞跃。随后,碧桂园服务更完成对富力集团富力物业、彩生活邻里乐的兼并,同时传出洽谈的还有苏宁旗下银河物业、中国恒大控制的恒大物业。

截至2021年半年度,碧桂园服务收费管理总面积达约6.44亿平方米,合同管理总面积约12.05亿平方米。其中在上半年就新增收费管理面积1.82亿平方米,合同面积3亿平方米。

目前由于陷入流动性困难,不少房企将旗下的物业板块摆上货架。碧桂园服务手持大量现金,压价能力强,它怎能错过这个机会。

另外,碧桂园服务在今年中期业绩会上亦宣布,力求2021年到2025年五年内达成"千亿营收"目标。并且提到城市服务、商业写字楼、团购是未来几年的发力点。这几项均是碧桂园服务目前起步较低但未来大有可图的业务,换句话说均需通过收并购助力。

行业巨头们正努力为潜在可能的收购筹备资金,配股是一个可选项。今年以来,包括雅生活服务、融创服务在内都已经做出如此选择。

其中雅生活服务在今年5月配售866.7万股融资32.4亿港元,据悉40%-50%将用于收购或投资现时未涉猎的城市或地区的物业管理公司,以巩固行业领导地位。另外30%-40%将用于从社区增值服务如管家、托儿及团体饮食服务等挑选标的。

不少人在买股票时喜欢谈价值投资,强调股票投资和实业投资的一致性。从这个角度,谁又能对碧桂园服务希望买得更多"say no"?

尤其碧桂园服务在收并购方面表现精明。对于基础物管服务同行的并购,接受10-14倍PE的收并购代价,这也是目前的行业标准。而对于新业务方面的拓展,则大概能放开到20倍PE。例如碧桂园服务收购城市纵横时的PE就录得19.2倍。

如果此次配股最终成行,碧桂园服务将获得约80亿港元现金,在收并购上将充满想象力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

地产行业三甲诞生,依次是碧桂园、万科和融创,维持五年的“碧万恒”top3格局被打破。恒大的滑落,保利的赶超,地产圈产生了微妙的变动。

杨国强为万达商管重回台前有力地推了一把,王健林也愿意将自家的“肥水”向碧桂园服务的田里引流。

10月12日,碧桂园服务公告披露,碧桂园物业香港已于11日就收购富力物业的第二期支付13亿元预付及第三期支付安排签订补充协议。

地产与物业这对父子,到底发生了怎样的关联交易?2021年中期是一个很好的窗口。上半年雅居乐、世茂和恒大的物业相关收入超40亿...

近一个月,物业行业的估值整体下滑,多个龙头物企市值估值缩水30%-40%,商管龙头华润万象生活市值保持稳定,仍保持高达100倍的市盈率...

11月15日,凯德中国与苏州工业园区管委会签署合作备忘录,双方将在苏州工业园区的城市更新以及产业载体建设等领域加强合作。

赢商网账号登录

赢商网账号登录

未登录

未登录