作者/詹兴晶

近期,花样年和当代置业等房企面临严重的流动性问题,出现债务违约风险,引起市场关注。

值得注意的是,在2021中报业绩会上,花样年和当代置业均表示公司财务表现稳健,账面现金充足,期末的现金短债比分别为1.39、1.46,处于红线范围之内。

但随后两家房企相继出现2.06亿美元、2.5亿美元的票据违约风险。

上百亿的货币资金偿付不起数亿元的美元债,不禁让市场对其现金短债比这一财务数据打上问号。

考虑到房企债务均有对应的债权人和借款协议,不容易失真,本文主要从房企货币资金进行分析,并针对货币资金这一数据披露的完备性和真实性,提出以下两个设想:账面货币资金真实,但不能用于偿债的受限制现金比披露的更多;房企账面货币资金虚高。

隐藏的受限制资金

货币资金是指企业拥有的,以货币形式存在的资产,包括现金、银行存款和其他货币资金。按照能否自由支配,货币资金可分为受限制资金和非受限制资金。

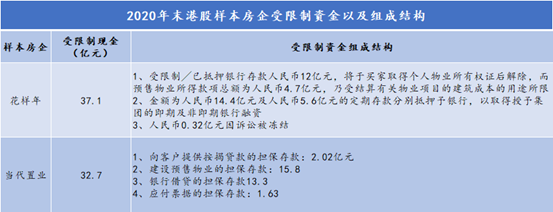

截至2020年末,花样年和当代置业披露其受限制资金分别为38.6亿元、38亿元。撇除受限制资金后,两者银行结余和现金分别为271.8亿元、136.2亿元,足以覆盖一年内到期有息负债。

数据来源:公司年报,观点指数整理

在2020年报中,花样年和当代置业详细介绍受限制资金的组成成分。虽然阐述和分类并不相同,但财报中披露受限制现金大致可分为三类:项目预售监管资金、各类担保资金以及因涉诉被冻结的资金。其他香港上市房企均按照这三个分类披露受限制资金数据。

与港股不同,A股上市房企并未将预售监管资金列为受限制资金。

数据来源:公司年报,观点指数整理

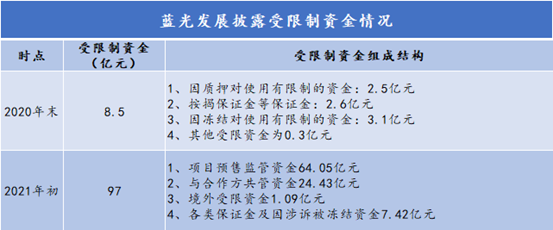

例如蓝光发展在2020年年报中公布受限资金为8.5亿元,其中包括各类担保资金5.1亿元,因涉诉被冻结资金3.1亿元,以及其他受限制资金0.3亿元。

出现债务违约后,蓝光发展在2021年中报进一步披露受限制资金相关信息。

具体来看,蓝光发展中报里提到货币资金100.3亿元,受限制部分为97亿元,其中包括境外受限资金1.09亿元,各类保证金及因涉诉被冻结资金7.42亿元,这两部分受限制资金总和为8.51亿元,与2020年年报披露受限制资金数据相仿。

在这个基础上,蓝光发展进一步披露出过往未曾公开的受限制资金数据,分别是项目预售监管资金64.05亿元、与合作方共管资金24.43亿元。

显然,蓝光发展债务违约之后,公布的受限制资金信息更加完备,更能反映房企偿还短期债款的资金充足程度。

如果以此作为标准,横向对比港股房企披露的受限制资金组成成分,不难发现,其中"与合作方共管资金"被"隐藏"起来了。

与合作方共管资金主要来源于信托、银行等金融机构在开发项目层面的融资。与房企发行股票、债券的直融不同,这部分项目层面的间接融资用途更多地限定在项目本身开发上,而不能用于偿还整个集团的债务。

因此,如果按照偿还短期债务能力的标准严格划分,与合作方共管资金应当归入受限制资金这一范畴,港股上市房企报表披露的受限制资金存在严重低估的可能性。

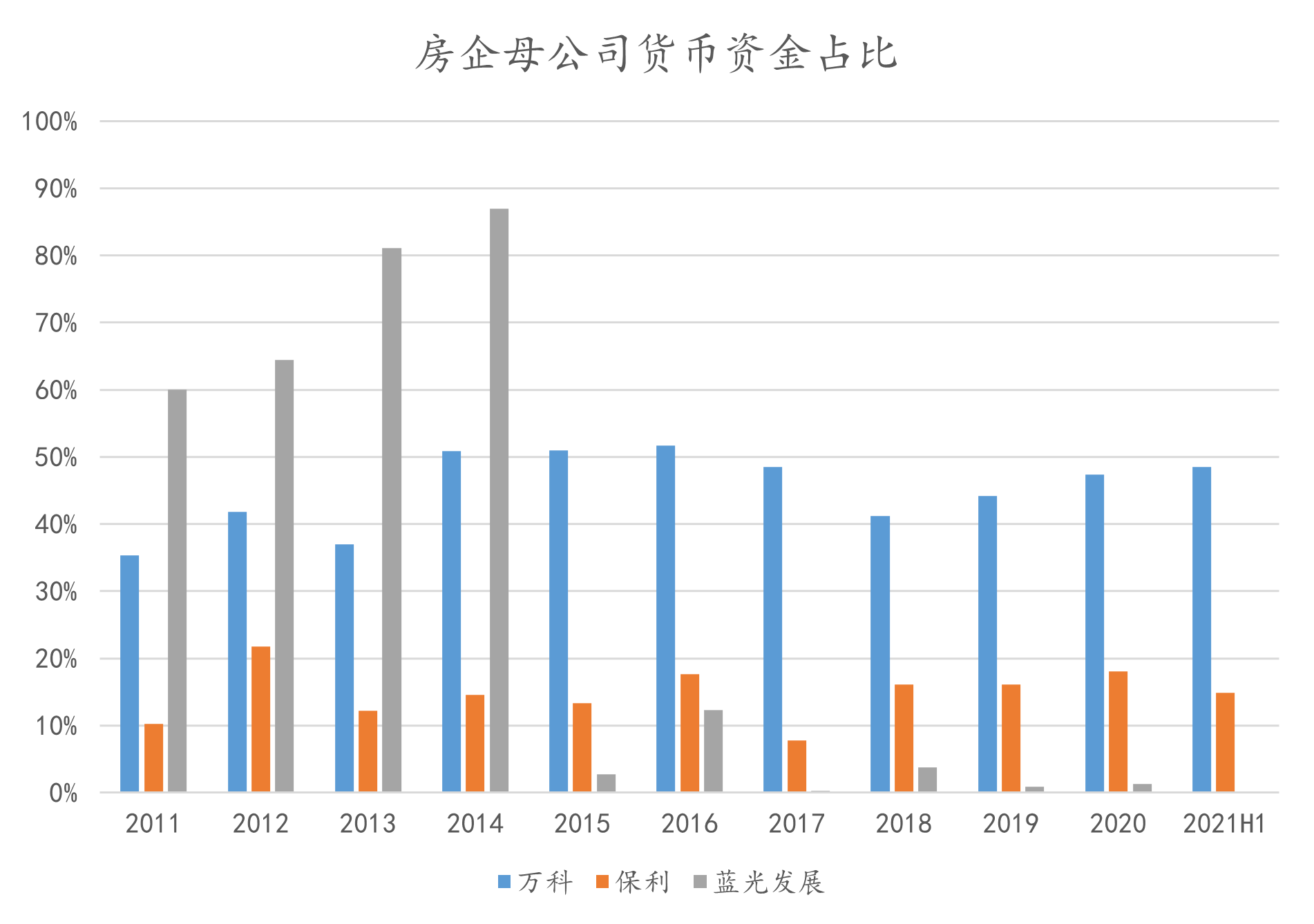

如何按照上述严格标准预估房企短期偿债能力?母公司货币资金或许能成为一个较为保守的观察指标。

数据来源:公司年报,观点指数整理

以A股上市的万科、保利发展以及蓝光发展为例,2018年末至今,保利母公司货币资金占集团资金的比例在15%左右,万科更是保持在40%以上的高位,某种程度上意味着公司账面资金的"自由"属性更强,抵御债务风险的能力也更强。

相比之下,2020年末蓝光发展共有货币现金297亿元,母公司货币资金占比却仅有1.3%,更多资金限制在项目公司的开发上,当面临融资通道收缩和短期偿债高峰时,容易出现流动性危机。

从收益率看货币资金真实情况

房企账面货币资金充足却出现债务违约的原因,除了是不能用于偿债的受限制现金被低估之外,还存在报表美化、账面货币资金虚高的可能。

一种合理的假设是期末拆借,即房企在报告期末通过拆借获得资金,使结算时点报表呈现出货币资金充足的假象,而这部拆借资金将会在下个结算期初转出去。

考虑到房企绝大多数货币资金是以银行存款的形式存在,因此可以通过观察报表货币资金与期内的利息收入,计算出对应的货币资金收益率。

如果货币资金是通过期末拆借而来,由于这部分资金在银行账户上存续时间很短,货币资金收益率会处于异常的低位。

数据来源:房企年报,观点指数整理

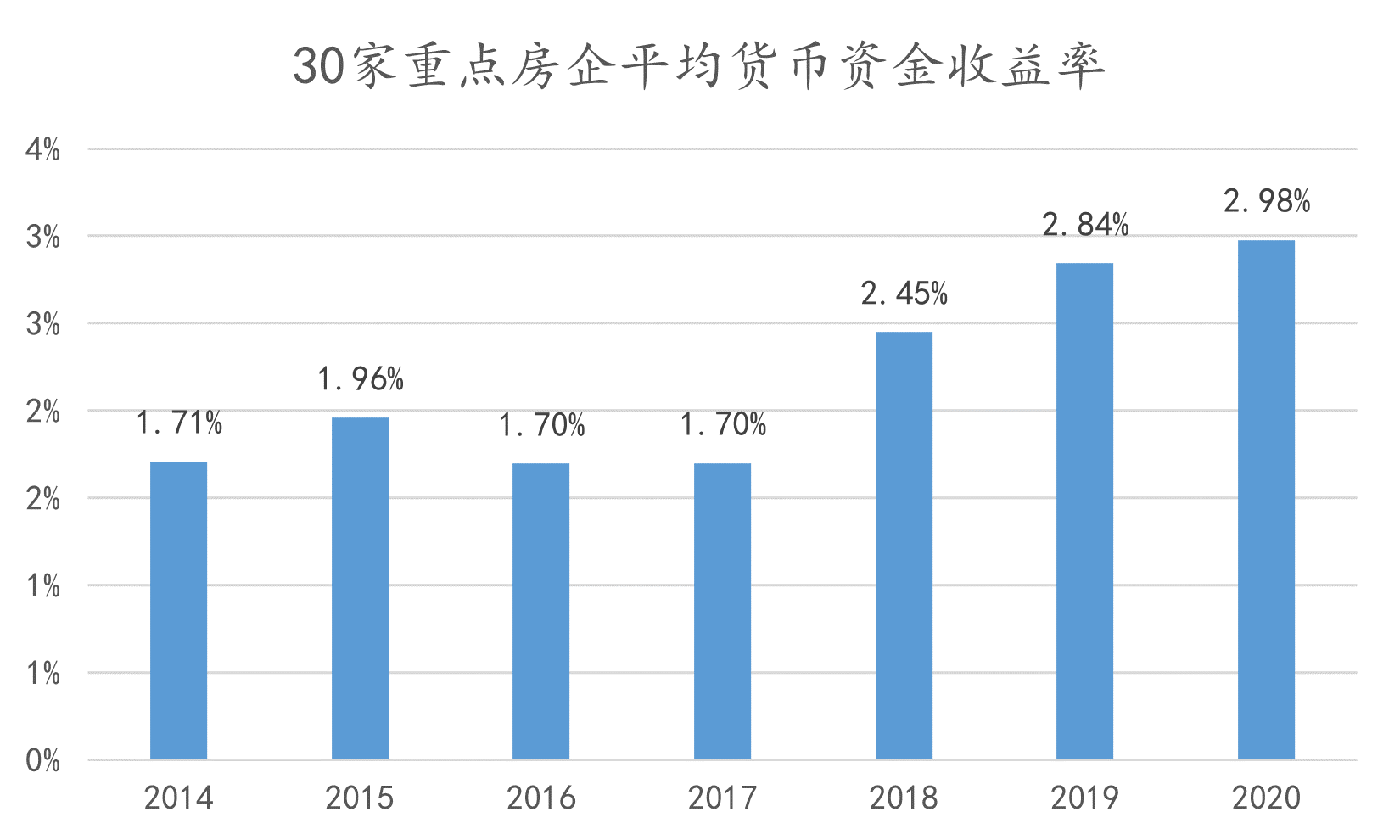

观点指数选取了30家重点房企,以年报利润表中的利息收入为分子,中报和年报货币资金余额的平均值为分母,计算出房企的当年平均货币资金收益率。

根据收益率走向,在大环境资金趋紧的形式下,30家房企平均货币资金收益率自2017年呈现上升的趋势,在2019年-2020年稳定在2.8%-3%的水平。

数据来源:房企年报,观点指数整理

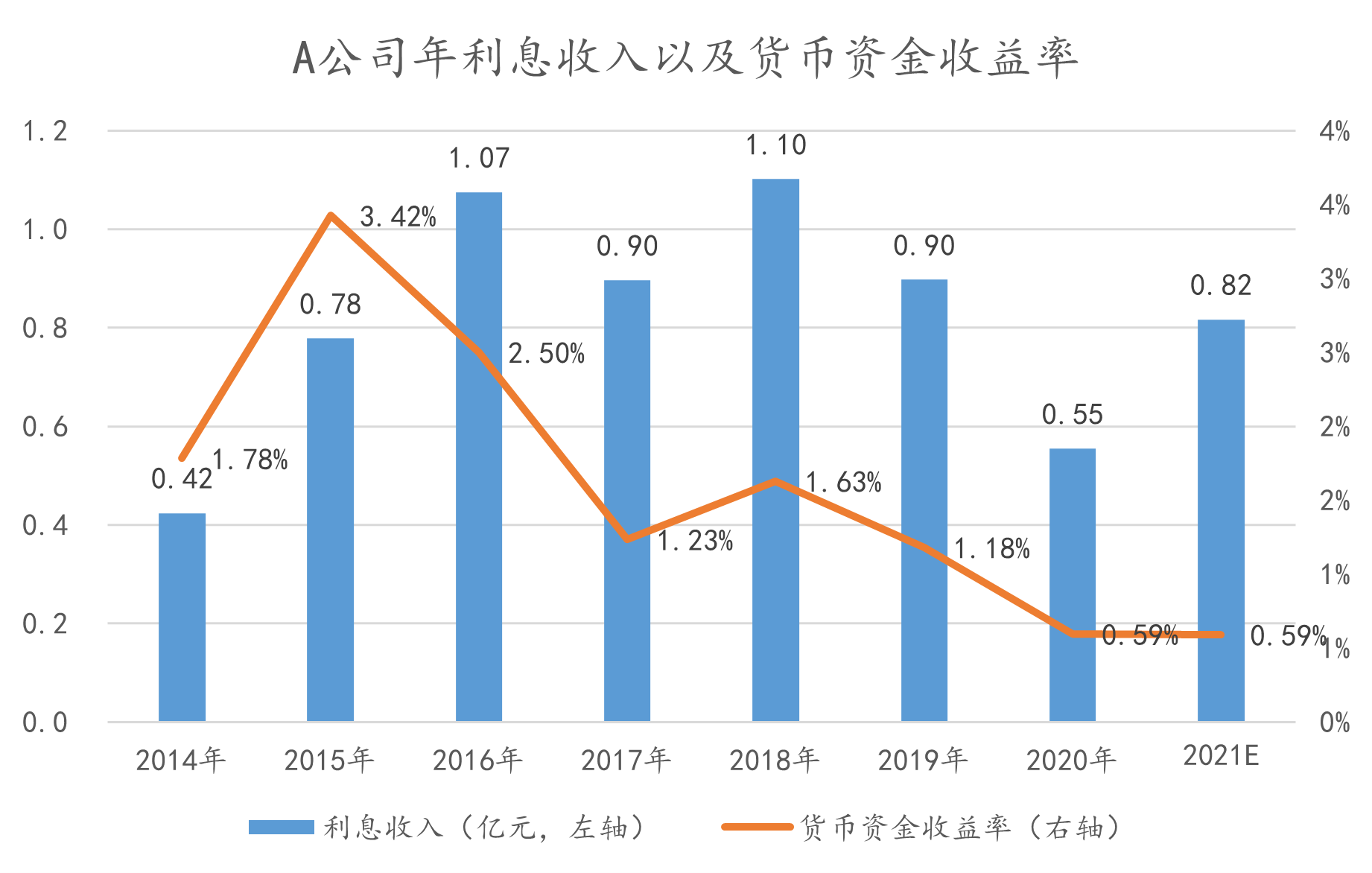

将观察视觉转移到近期债务延期违约的A公司,通过上述提及的测算方法,可以发现,A公司2020年的货币资金收益率已经降低至0.59%,远低于2.8%-3%的平均水平,甚至低于七天通知存款利率1.35%。

2021年中期报告中,A公司货币资金由2020年末的108.2亿元增加至136.2亿元,半年的利息收入为0.41亿元,半年利率为0.29%,按单利预计年利率约在0.59%,跟2020年一致。

因此,从货币资金收益率处于异常低位这一现象来看,A公司财务报表上呈现出来的货币资金真实性值得推敲,存在期末拆借的可能性。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇: 恒大错觉 巨舰为何急速沉没?

美元债违约、理财产品暴雷等不良表现引起的蝴蝶效应,影响有哪些,程度有多大?从A股上市房企三季度财务数据中,或许可以窥探一二。

据乐居财经统计,截至1月8日,海外债方面,共有17家房企公告发行共计18笔美元债,总规模为67.33亿美元,平均利率约为6.5%。

据不完全统计,2020以来已有47位房企高管/实控人增持自家股票,总金额超45亿元。其中,碧桂园杨惠妍增持总金额高达9亿元,居榜首。

11月29日,上清所披露,华侨城拟发行15亿元超短期融资券,发行期限为162天,拟用于偿还于2021年12月6日到期的“21华侨城SCP001”。

针对”雅居乐为保本月下旬正常兑付一笔即将到期的大额外债,除保证工资发放外,已停掉大部分开销“传闻,雅居乐回应,无尚未赎回票据。

11月17日,越秀金控2021年面向专业投资者公开发行公司债券(第二次)项目状态更新为“已受理”。该券类别为小公募,拟发行金额60亿元。

网传许家印名下广州珠江新城的金碧华府25楼复式豪宅被折价出售;该房产开发商恒大地产当前共有多条被执行人记录,执行总金额近80亿。

赢商网账号登录

赢商网账号登录

未登录

未登录