2020年,疫情之下,资产证券化开始成为房企重要的融资拓展手段。基础设施公募REITs的正式开启,对中国资本市场建设更是具有里程碑意义。

2021年,由于金融政策收紧等原因,头部房企纷纷进行资产证券化的尝试,这为他们构筑多渠道金融链条赢得先机。市场集中度越来越高,头部效应明显。

2022年,能够进行资产证券化尝试的资产将更集中在市场上的标杆项目,企业间马太效应亦将愈加显现。

2021年资产证券化融资

数量、规模都下降了

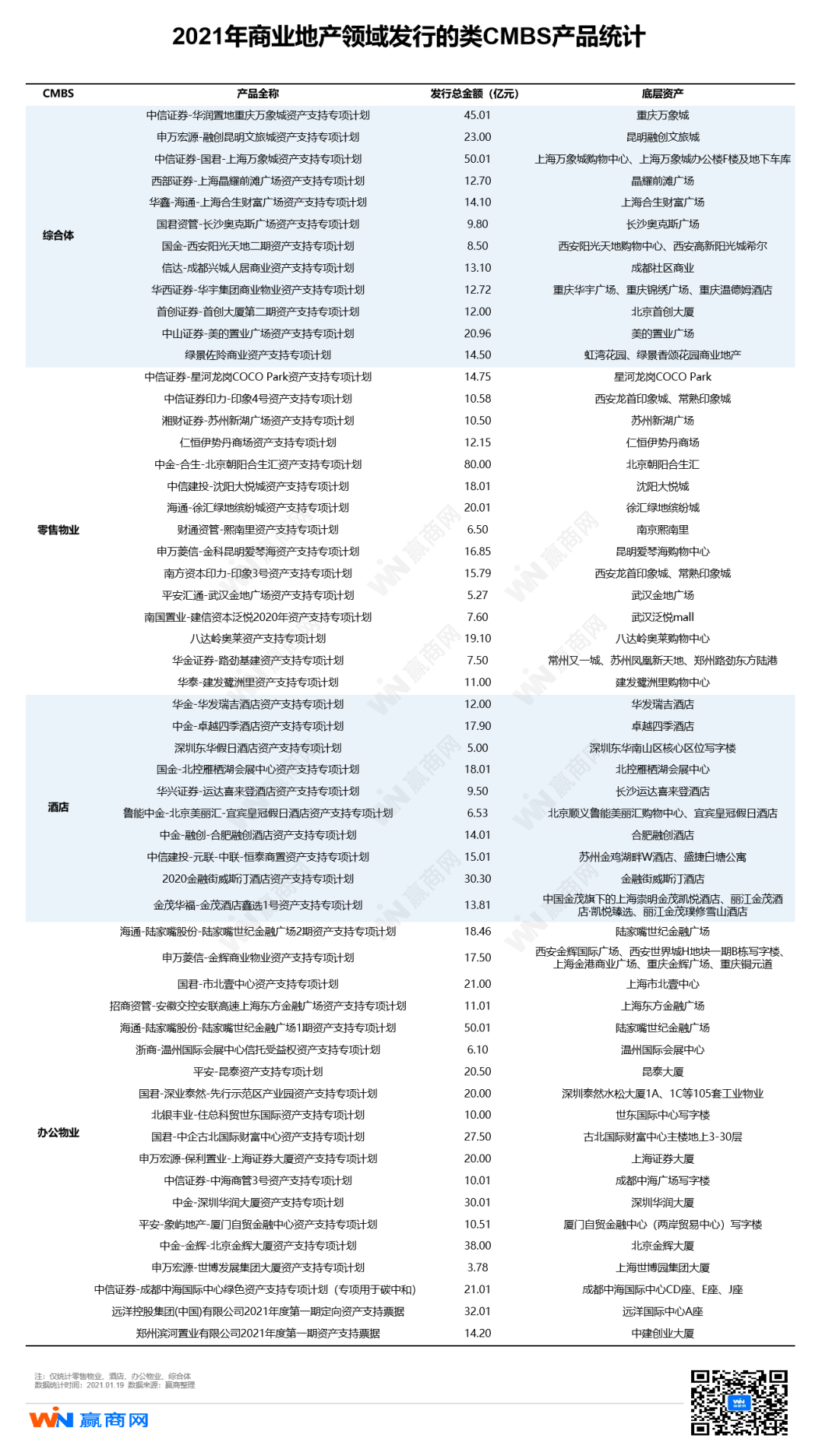

赢商网对2021年商业地产领域(仅统计零售物业、酒店、办公物业、综合体)的资产证券化案例进行盘点,2021年共发行CMBS56单,发行规模1015.69亿元;类REITs共8单,发行规模163.66亿元。CMBS、类REITs两者数量占比87.5%、12.5%;规模占比为86.12%、13.88%。

相比起2020年共发行CMBS 49单,发行规模1144.4亿;类REITs共20单,发行规模358.7亿,2021年发行的CMBS发行数量提高24%,规模降低6.4%,类REITs发行数量减少37.5%,规模减少19.6%。

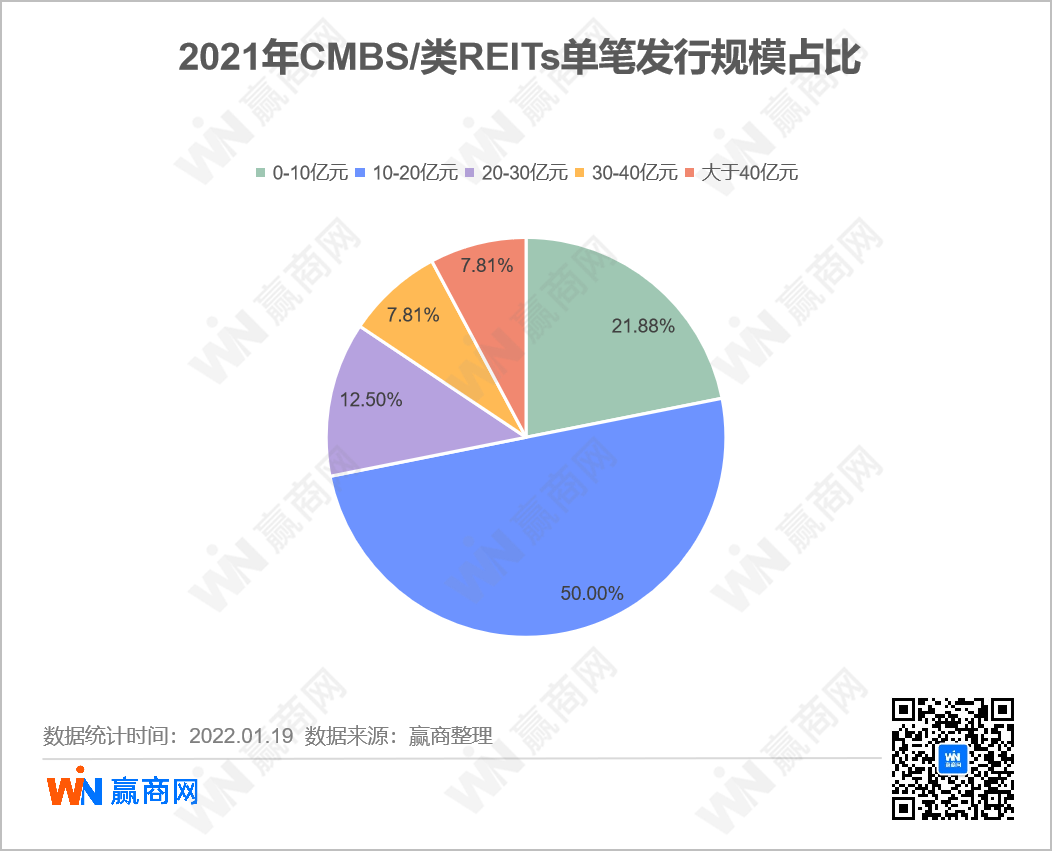

//单笔发行规模集中于10-20亿元,占比约一半

总体来看,2021年CMBS/类REITs单笔发行规模以20亿元以下为主,占比近7成。其中,单笔发行规模10-20亿元的数量最多,占比约一半。

而单笔发行规模超过40亿元的仅有5个产品,分别是中信证券-华润置地重庆万象城资产支持专项计划、中信证券-国君-上海万象城资产支持专项计划、中金-合生-北京朝阳合生汇资产支持专项计划、海通-陆家嘴股份-陆家嘴世纪金融广场1期资产支持专项计划,以及中国绿发-中金公司-上海鲁能JW万豪侯爵酒店资产支持专项计划(碳中和)。

其中,单笔最大发行规模为“中金-合生-北京朝阳合生汇资产支持专项计划”,规模为80亿元,其底层资产为北京朝阳合生汇。

//底层资产集中分布于一线、新一线城市

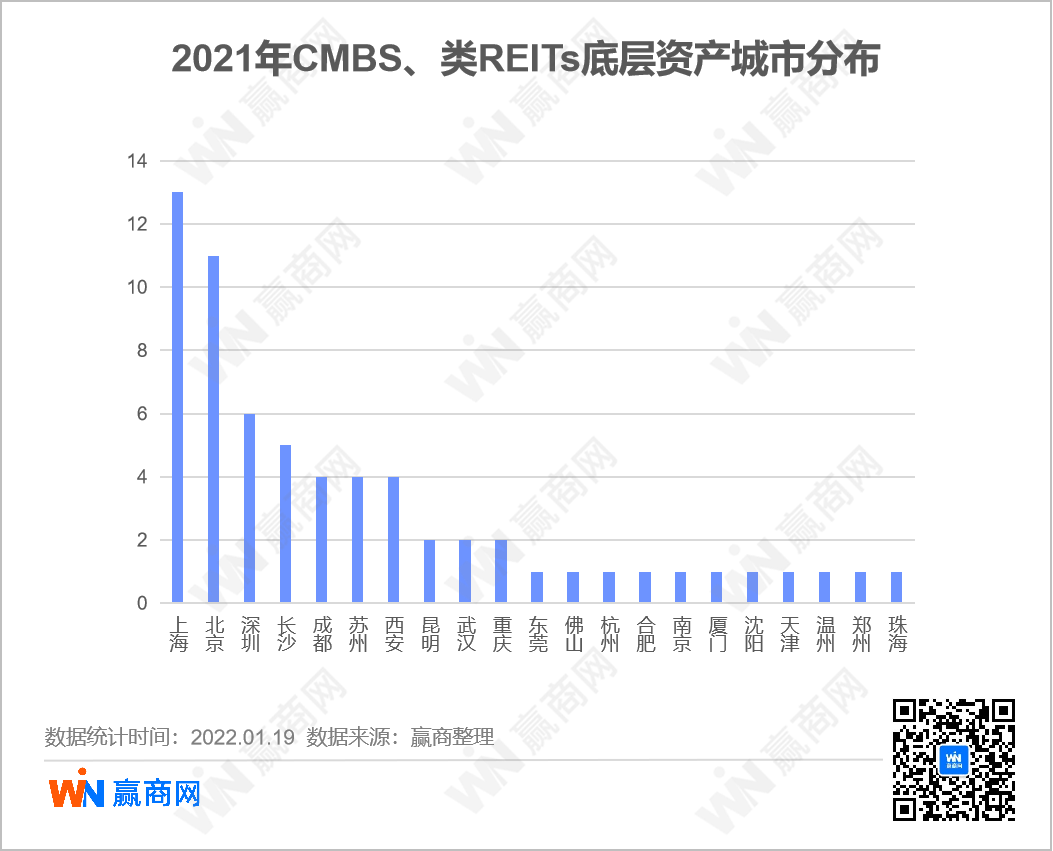

从底层资产的城市分布来看,上海、北京、深圳、长沙、成都排名前五,五座城市合计发行数量占总体的61%,显然位于经济更发达地区的底层资产更受资本市场青睐。同时,包括昆明、温州、常州、厦门等二线城市也有多个产品发行。

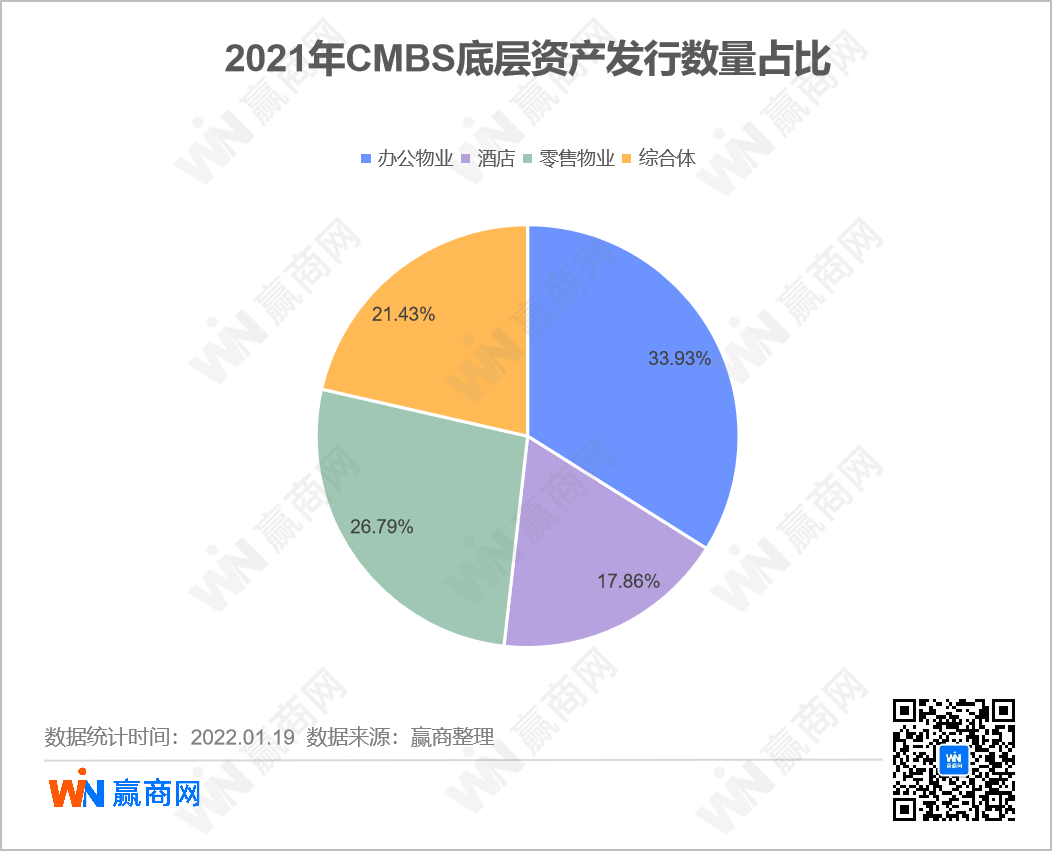

//CMBS底层资产中,办公物业占比最大,综合体次之

综合体底层资产有多种物业组成,其中常见的混合形式包括了商业+办公、商业+酒店、商业+办公+酒店等;单一资产中,以零售物业、办公物业、酒店为主。

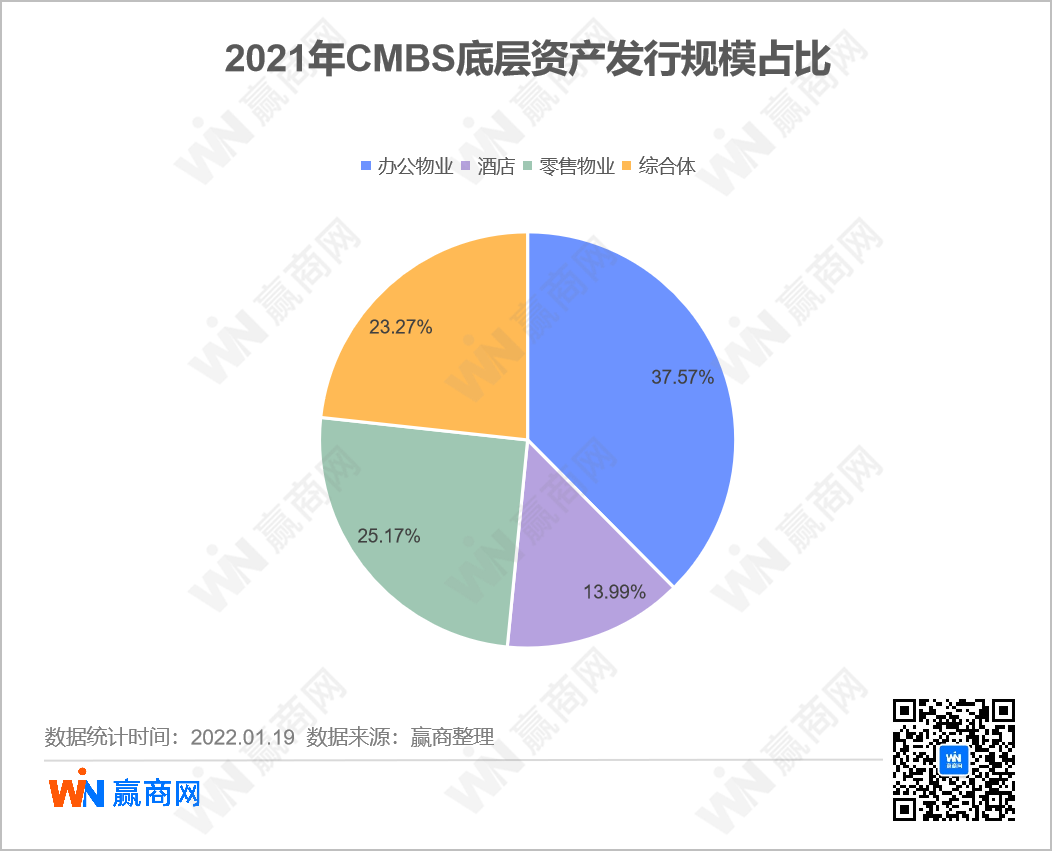

按照发行规模统计,各资产类型占比与按数量统计较为接近,但单一类型中零售物业与酒店的占比差异有所加大。

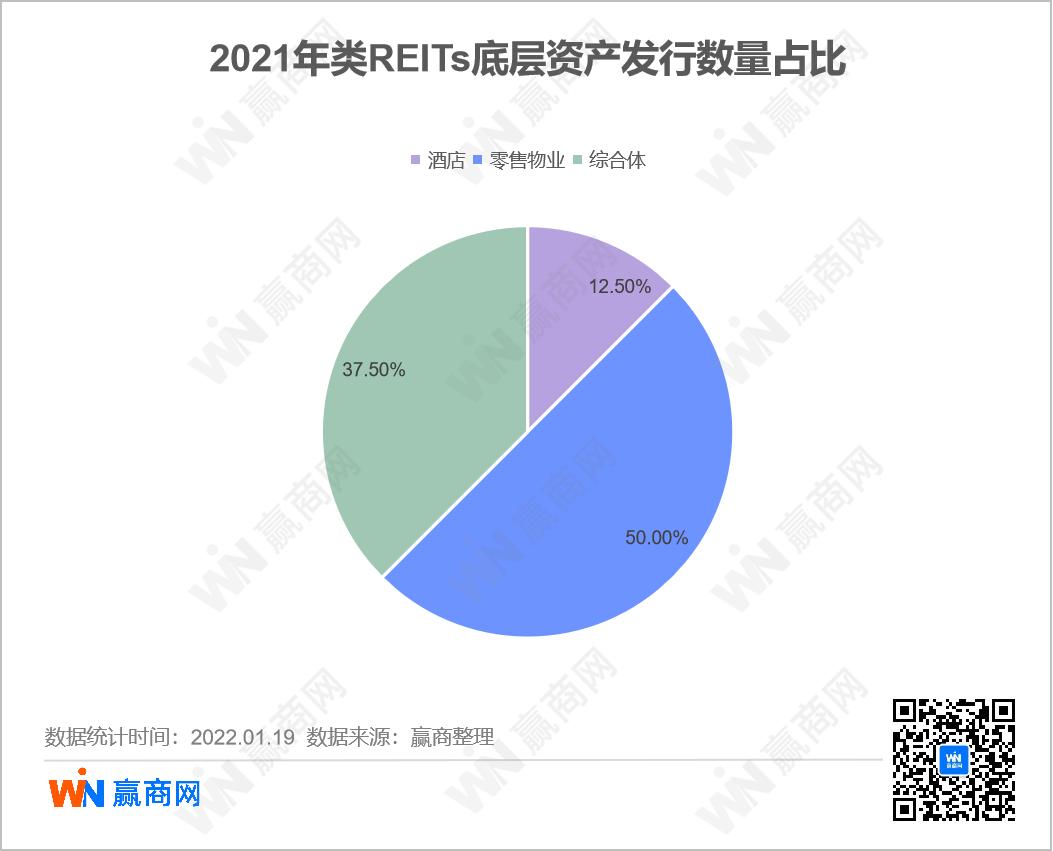

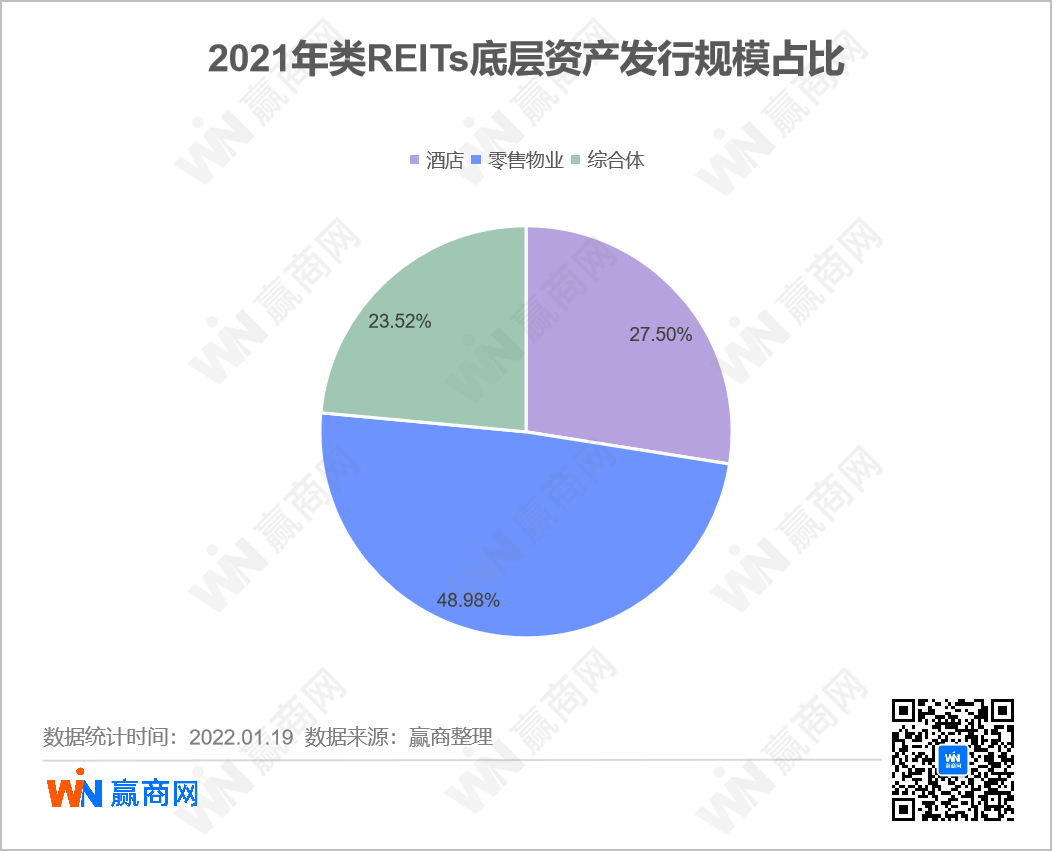

//类REITs底层资产中,零售物业占比最大,综合体次之

按照发行数量统计,类REITs底层资产中,零售物业占比最多,在所有发行产品中数量占了接近一半。按照发行规模统计,各资产类型占比与按数量统计较为接近,但单一类型中综合体与酒店的占比差异有所收窄。

CMBS:

头部企业的优良资产获巨额融资,马太效应明显

对于持有较多重资产的企业来说,巨额资金沉淀、漫长回报周期和回报率一直是发展商业地产的难题。在国内商业REITs遥遥无期的情况下,通过CMBS等资产证券化方式盘活存量资产,提高资产流动性,不失为一种好的方式。

回顾2021年的CMBS市场,总体而言,头部企业的优良资产融资在金额上占比极高,往后他们将更熟练地运用多层次融资手段,行业的集中化程度也会越来越高。

//北京朝阳合生汇:历史最大规模单体购物中心CMBS

作为今年CMBS单笔最大发行规模的案例,“中金-合生-北京朝阳合生汇资产支持专项计划”的产品规模为80亿元,是续发产品。其中,优先级资产支持证券发行规模75亿元,发行利率为4.35%,是历史最大规模单体购物中心CMBS产品,其底层资产为北京朝阳合生汇商业、停车场物业。

据了解,其曾于2018年6月成功发行CMBS (“长城证券-北京合生汇资产支持计划”),规模56亿元,也是2018年上半年全市场规模最大的CMBS产品。

对于CMBS产品来说,底层资产的现金流收入与资产估值,决定了一个项目的发行规模。从资产证券化标的的角度看北京朝阳合生汇项目,良好的区位保证了客流密度与销售额的基础水平,而稳定的客流展示出可持续增长的能力,显然具备资本运作的良好基础。

据了解,北京朝阳合生汇于2017年开业,位于广渠路与西大望路交口的朝阳合生汇是地铁7号线和14号线的上盖项目,距离大望路商业巨擘SKP及双井商圈仅一站地铁之隔,是商圈内的现象级购物中心。

◎北京朝阳合生汇,图片来源:合生商业微信公众号

区位:处于核心城市的核心商圈

北京朝阳合生汇所在的双井商圈,是北京成熟的区域级商圈之一。根据赢在选址的综合评分,双井商圈为7.8分(北京排名第14),客群消费力较强,但商业成熟度、聚客能力等都较弱。目前,商圈内已开业北京朝阳合生汇、北京富力广场和北京乐成中心Space三个商场。商圈范围内,工作人口比居住人口多二分之一,且19-24岁人口年龄占比明显高于市平均水平。由年轻消费者构成的工作主导型商圈,保证了定位高端项目的消费水平基础。

建筑特点:开始即为创新业态预留足够的空间

北京朝阳合生汇开业之初就招进了多家人气餐饮,如北京首家寰映影城、Zara、小米之家等吸客店铺。以“深夜食堂”为主要亮点的主题街区“21街区”横跨地下两层,引入多家网红餐饮及Ole’超市。

更为重要的是,位于商场5层的超大中庭,是各大品牌路演的绝佳舞台,朝阳合生汇曾在此打造透明直播间,三个月时间内吸引128位明星参与。

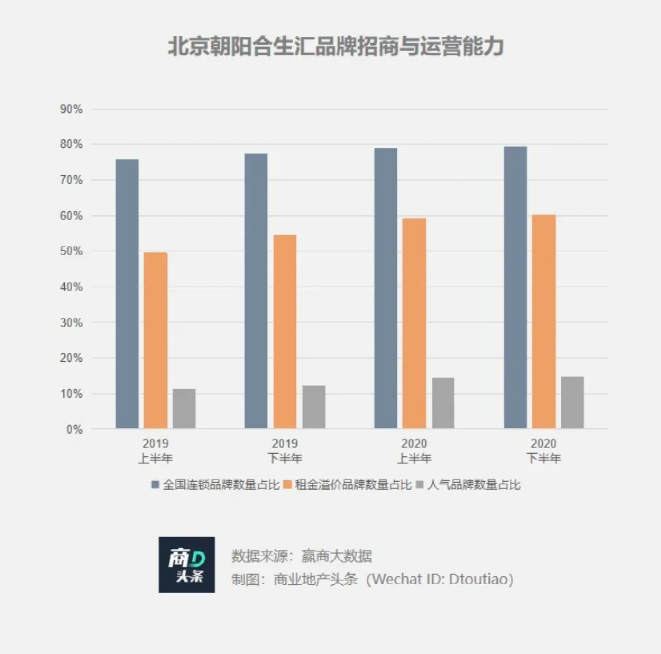

品牌招商:能力较强,注重创新品牌

从赢商大数据的监测来看,从2019年到2020年,北京朝阳合生汇的租金溢价品牌数量、人气品牌数量占比均不断提升,显示其品牌招商与运营的能力。

在品牌偏好上,合生商业比较注重创新品牌的进驻,挖掘相对小众的品牌,或者优选首店品牌,形成差异化竞争。

//两个万象城:华润加速资产证券化进程

在发行规模上,仅次于合生朝阳合生汇的是华润两座万象城所发CMBS。

2021年6月8日,华润置地控股有限公司和上海地铁资产投资管理有限公司作为原始权益人的“中信证券-国君-上海万象城资产支持专项计划”在上交所成功发行。产品规模50.01亿元,优先档AAA评级,期限为15年,优先档证券利率为3.85%。

2021年10月29日,中信证券-华润置地重庆万象城资产支持专项计划在深交所成功设立,产品规模45.01亿,为10月最高。其标的资产为重庆万象城,2014年开业。

其中,上海万象城是华润置地携手申通集团合作打造的大型商业综合体项目。该项目于2017年开业,位于上海市西部,虹桥商圈,占地面积约53万平方米,包括24万平方米万象城购物中心、14万平方米超A级写字楼,3万平方米国际轻奢时尚酒店和上海首家地铁博物馆。在品牌上,上海万象城招募了超过50个旗舰品牌进驻,其中还包括全国面积最大的Ole'生活超市。

而重庆万象城是华润第9座万象城,位于重庆五大核心商圈-杨家坪黄金位置,紧邻轻轨2号线,在未来重庆“十”字交通主动脉的交叉点之上。总建筑面积37.5万平方米,集万象城购物中心、甲级写字楼华润大厦、五星级酒店于一体。

◎重庆万象城,图片来源:重庆万象城官方微博

这两座万象城都是华润置地所持有的成熟、优质的资产。从客流数据来看,这两座万象城的日均客流均处于商圈前列。

除了2021年以外,华润之前已经在资产证券化上做尝试,也彰显了其发展战略。

2020年11月,华润置地以成都万象城为基础资产在深交所成功发行资产支持专项计划,发行规模25.01亿元,优先级AAA评级,期限18年,优先级票面利率为3.8%,全场认购倍数为2.56倍。这也是从开发事业部分拆出来超3年时间后,华润置地的商业地产板块终于首次试水了资产证券化。

2017年6月12日,华润置地将商业地产从开发事业部中分拆出来,成为一级组织机构。彼时有业内人士认为,华润置地分拆业务的主要目的要么是将来可以独立上市,要么就便于融资,例如通过资产证券化来扩大规模。

类REITs乏善可陈

市场上CMBS的占比可能将更大

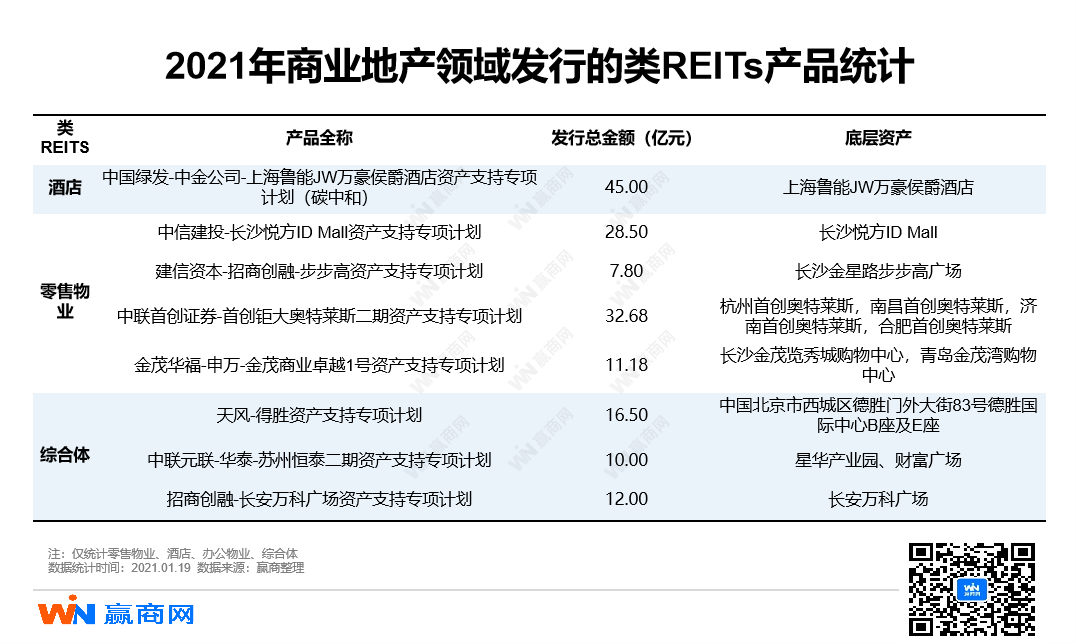

相比起CMBS市场的标杆项目和单笔融资金额刷新纪录带来的市场亮点,2021的类REITs则相对表现平平。无论是从发行数量还是规模上都比2020年分别减少了37.5%和19.6%。

在2021年发行的类REITs产品中,金额较高的是首创和长沙悦方所发行的两个资产支持证券计划。

2021年5月28日,首创以4处奥特莱斯物业成立33亿资产支持证券计划,中联首创证券-首创钜大奥特莱斯二期资产支持专项计划”成功发行设立,发行规模32.68亿元,期限3年,优先级资产支持证券获AAA级评价,固定票面利率5.05%。

该计划底层资产为4处奥特莱斯物业资产,分别为杭州首创奥特莱斯、南昌首创奥特莱斯,济南首创奥特莱斯、合肥首创奥特莱斯,均为100%持股的综合发展项目,分别在2017年、2017年、2019年和2018年开业。

2021年8月13日,以长沙悦方IDMall作为底层资产发行的类REITs产品“中信建投-长沙悦方IDMall资产支持专项计划”发行成功。该类REITs发行规模28.5亿元,其中,优先A级14.04亿元,发行利率5.2%,优先B级4.16亿,发行利率6%,次级10.3亿元,期限7年。

其底层资产长沙悦方ID Mall,2012年4月28日开业,商业总面积为10.8万平方米。是香港中信资本耗资15亿元打造的长沙第一个Shopping Mall,也是中信首次涉足零售商业地产的处女作。

◎长沙悦方ID Mall,图片来源:悦方ID Mall官方微博

但总体来说,不管在项目还是金额上,都乏善可陈。

从2019、2020年发行金额和发行数量来看,CMBS都多于类REITs。CMBS属于ABS(资产支持证券)的一种,以商业物业租金为底层资产。方正证券指出,CMBS和类REITs一样都要求商业物业的空置率低、租户履约能力强、租金持续稳定,但CMBS不用出表,因此无需成立有限合伙公司并完成股权交割等事项,比REITs 发行更加方便快捷。

就目前国内情况而言,能够通过类REITS实现不动产证券化融资的主体大都是大型地产集团旗下的某一地产公司,其集团组织架构适合通过项目公司转让股权的方式实现类REITS融资。

因此,未来CMBS的占比仍将进一步提升。

传统融资市场对地产行业金融监管趋严,再加上高压调控下房企自身高周转高杠杆的应对策略,迫使其为了盘活存量资产获得资金流动性,转而谋求资产证券化等新的融资手段。

在目前的融资环境中,不同企业的融资策略与渠道选择,取决于企业不同的主营业务方向、盈利模式、自持物业比例、资产所在区位、战略联动方向等。

面对商业地产庞大的存量,以及融资渠道有限的局面,如何通过金融创新来盘活存量,优化资本结构、降低资金成本也是行业亟待解决的难题。而资产证券化将是商业地产目前乃至未来最合适的路径之一。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

每次盘点,总有新发现。赢商盘点,聚焦新项目/门店、企业业绩、行业大事件等,洞察商业零售行业基本面与新趋势。

中金-金地广场一期资产支持专项计划在上交所成功发行,该债券类别CMBS,规模17亿元;其中优先档16.90亿元,占比99.41%,发行利率4.8%。

1日平安-华金-广州中华广场资产支持专项计划在深交所发行,项目规模13.76亿元,其中优先A级8.25亿,期限12年,AAA评级,发行利率4.5%。

绿色债券给房企们提供了一条新的融资思路。金茂表示,此次成功发行低利率CMBS项目,也进一步凸显了其多元畅通的融资渠道和较低的融资成本。

赢商网账号登录

赢商网账号登录

未登录

未登录